マイホーム購入の際、一番多い悩みが「住宅ローンはいくらまで借りていいのか」というものです。一般的に「年収の5倍までなら大丈夫」と言われていますが、本当でしょうか。年収600万円の世帯が3000万円の住宅ローンを組んだ場合、年収400万円の世帯が2000万円を借りた場合で実際にライフプランを立ててキャッシュフロー表をつくり、シミュレーションしてみました。ぜひ、住宅ローンを借りるときの参考にしてください。

住宅ローンを借りる前提となる収入などの諸条件を3パターンつくり、それぞれキャッシュフロー表を作成し、家計に持続性があるかシミュレーションします。キャッシュフロー表とは家計の年表のようなもので、亡くなるまでの収入と支出、残っている銀行預金など金融資産の推移などが確認できます。

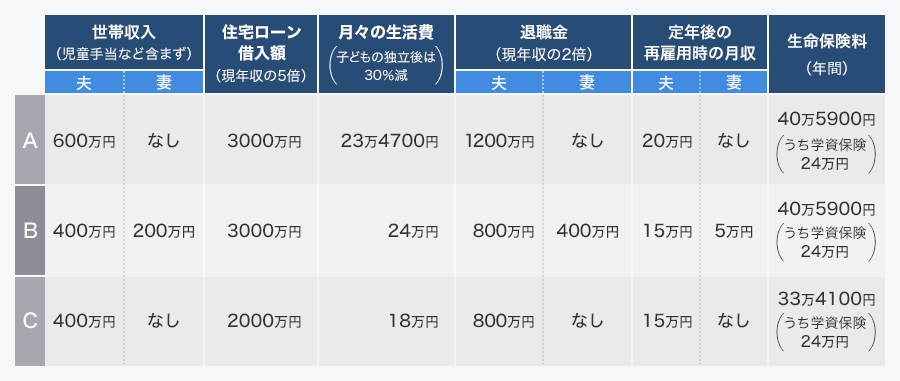

パターンごとの世帯収入、生活費などは、以下のように定めます。世帯収入は夫、妻の税込年収の合計、家族構成は夫(35歳)、妻(33歳)、第一子(5歳)、第二子(3歳)の4人家族です。

これから、シミュレーションの前提についてこまかく説明します。以下のシミュレーション結果だけご確認いただいても構いません。

・Aパターン:老後を楽しむ余裕はないが何とか生活できる

・Bパターン:破綻リスクは小さいが、楽観できるほど余裕はない

・Cパターン:破綻は不可避。収入と比べ、借入額が多すぎる

前提1:世帯収入

世帯年収はAパターンが夫のみ働き、年収600万円を得ると想定。Bパターンも同じ収入ですが、共働きで600万円とします。Cパターンは夫の収入がBパターンと同じ400万円ですが、妻は専業主婦で収入なしとします。

収入は毎年1%ずつ上昇し、60歳で定年を迎え、退職金は現時点の年収の2倍もらえることにします。定年後は65歳まで再雇用で働き、再雇用時の収入はAパターンが月20万円(夫のみ)、Bパターンは夫が月15万円、妻は月5万円、Cパターンは月15万円(夫のみ)として計算。シミュレーションでは児童手当として子ども1人につき1万円(2人で年間24万円)も加えています。

前提2:毎月の生活費

生活費は平均値を用います。生命保険文化センターがウェブサイトで公表している総務省の「家計調査年報」によると、2016年の毎月の消費支出は、世帯主が30〜39歳の世帯で27万1000円です。住居費2万2800円と教育費1万2500円が含まれているので、純粋な生活費はこれらを差し引いた23万4700円とします(Aパターン)。

Bパターンは共働きでAパターンより生活費がかかることを想定して24万円、世帯収入が低いCパターンは18万円としています。子どもが独立した後の生活費は、それまでの7割として計算します。

前提3:教育費

AパターンとCパターンは幼稚園、共働きのBパターンは保育園に通園すると想定します。いずれの前提も、大学まですべて国公立に進学するものとします。学費は全国平均の統計値を用います。

前提4:住宅ローン

住宅ローンは年収の5倍を借り入れします。パターンA、Bは3000万円、Cパターンは2000万円が借入額です。住宅金融支援機構の「フラット35」で借り、金利は1.36%(2018年3月適用)で全期間固定。35年間返済を続けると想定します。

前提5:生命保険料

生命保険文化センターの平成27年度「生命保険に関する全国実態調査」によると、35〜39歳の平均年間保険料は32万9100円でした。年収別では、年収400万円〜500万円未満が33万4100円、年収600万円〜700万円未満だと40万5900円となっています。

ただ、どんな保険に入り、いくらの保険料がかかっているという内訳まではありませんので、子ども1人につき学資保険で毎月1万円支払い、残りは死亡保障や医療保障の保険に加入、いずれのパターンも65歳以降は毎月1万円の保険料を支払うものとして計算します。

前提6:金融資産

金融広報中央委員会によると、30歳代の金融商品の保有額は395万円です。内訳は預貯金233万円、保険96万円、有価証券33万円、その他金融商品33万円となっています。うち、切り出している保険を除いた計299万円を金融資産とし、有価証券や金融商品の利回りは3%として計算します。

前提7:そのほか

奨学金や自動車のローンなど、住宅ローン以外の借り入れはゼロとします。

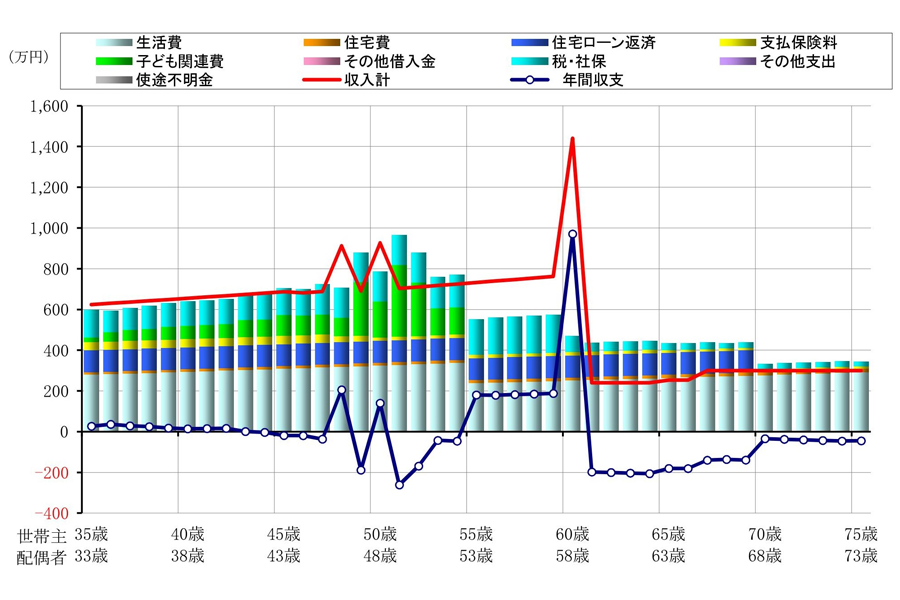

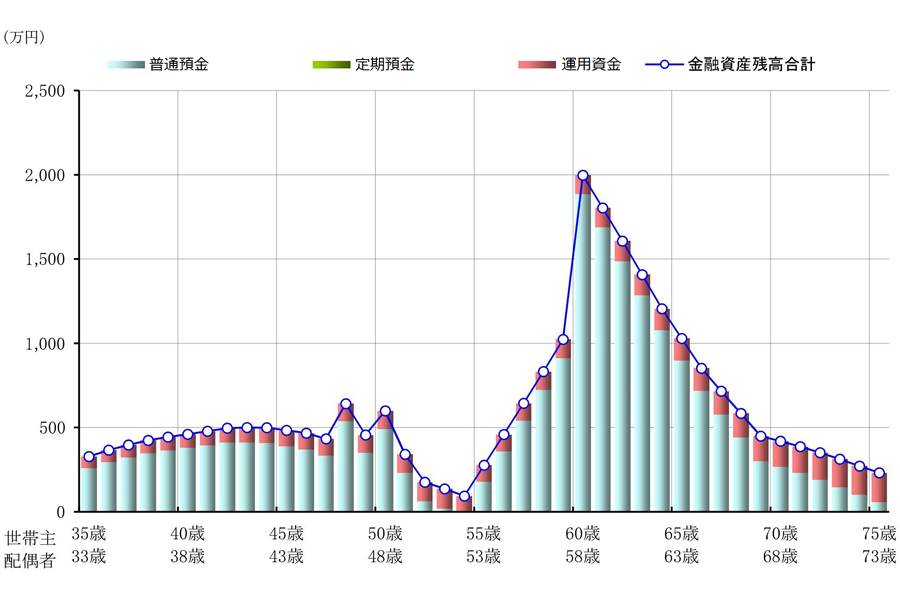

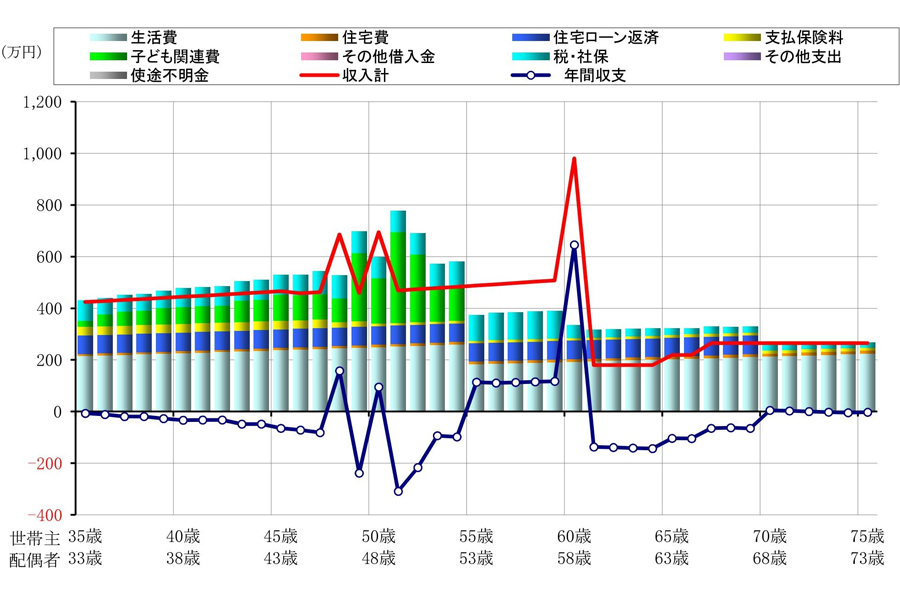

先ほど紹介したAパターンのライフプランを踏まえた今後40年間の収入と支出、預貯金など換金性の高い金融資産それぞれの推移は以下のグラフのようになります。金融資産の推移をみると、生活に余裕があるかどうかわかります。

Aパターンでの今後40年間の収支予想を示したグラフ

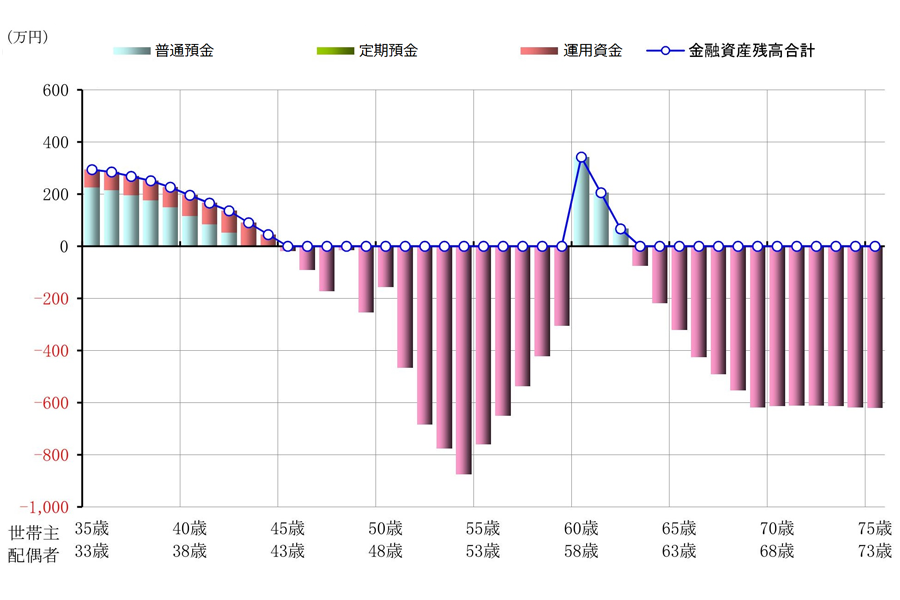

Aパターンでの今後40年間の金融資産残高の推移を示したグラフ

どちらのグラフも、青い線に注目してください。このシミュレーション結果をみると、子どもの進学費用などの支出がかさむ時期(世帯主の年齢50〜55歳)に年間収支の赤字が続き金融資産がゼロに近くなるなど、さほど余裕はないものの、破綻するわけではないということがわかります。

60歳を過ぎたあたりから、毎年200万円ほどの赤字が70歳手前まで続きますが、預貯金など金融資産を取り崩すことで何とかやっていけそうです。しかし、旅行したり、趣味を楽しんだりするということは、難しいかもしれません。

Aパターンでは、住宅ローンはきちんと支払えますが、カツカツな生活が続き老後を楽しむ余裕がなさそうなので、改善を施します。

1.むだな生命保険を解約して年間支払い保険料を10万円減の30万円ほどに抑える

2.預貯金中心だった貯蓄の一部で資産運用して年3%の利回りを得る

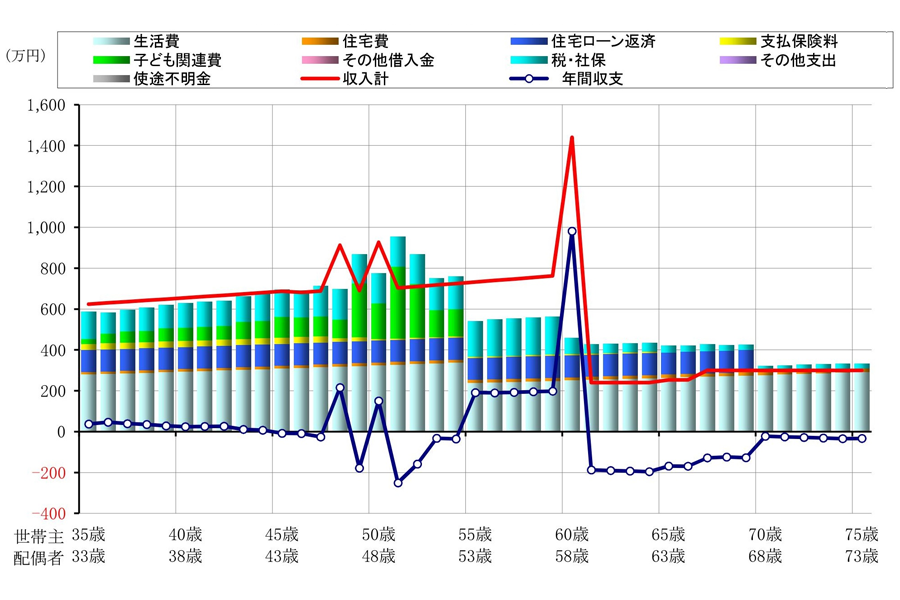

この2点を改善した結果、以下のような家計に変わりました。

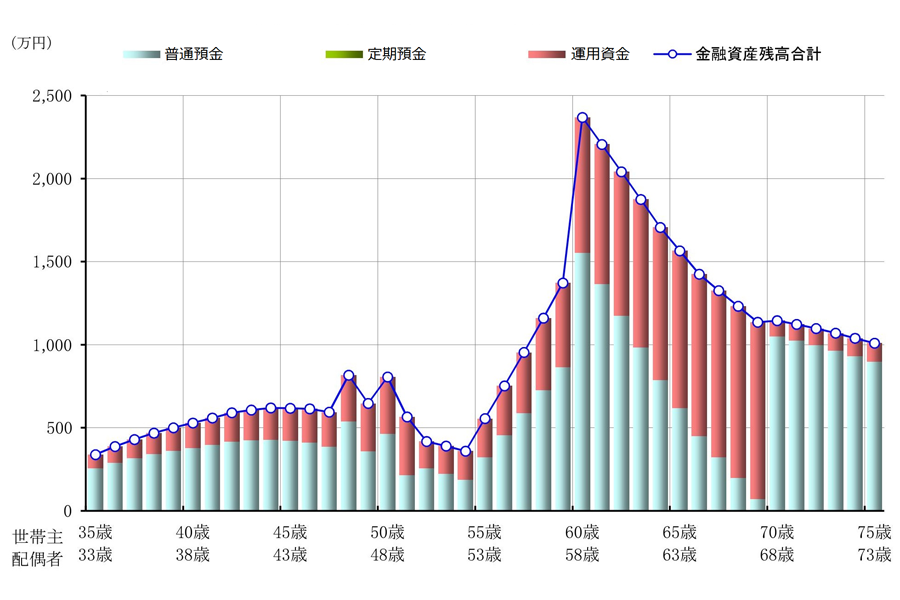

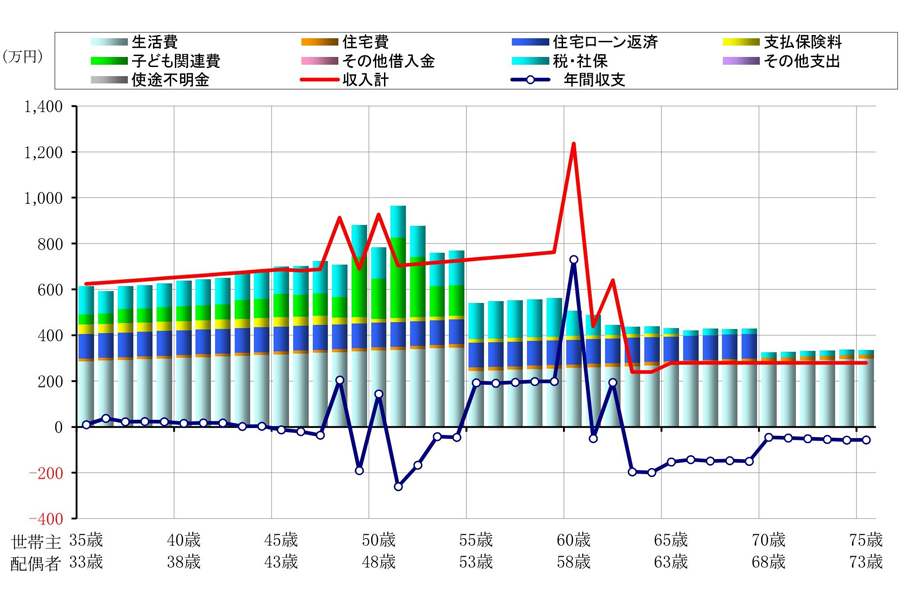

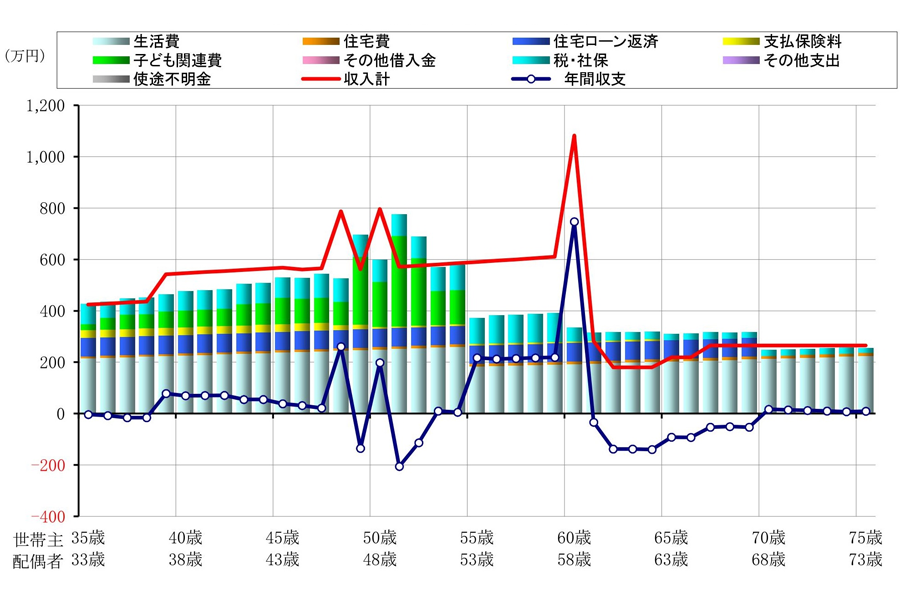

改善後:Aパターンでの今後40年間の収支予想を示したグラフ

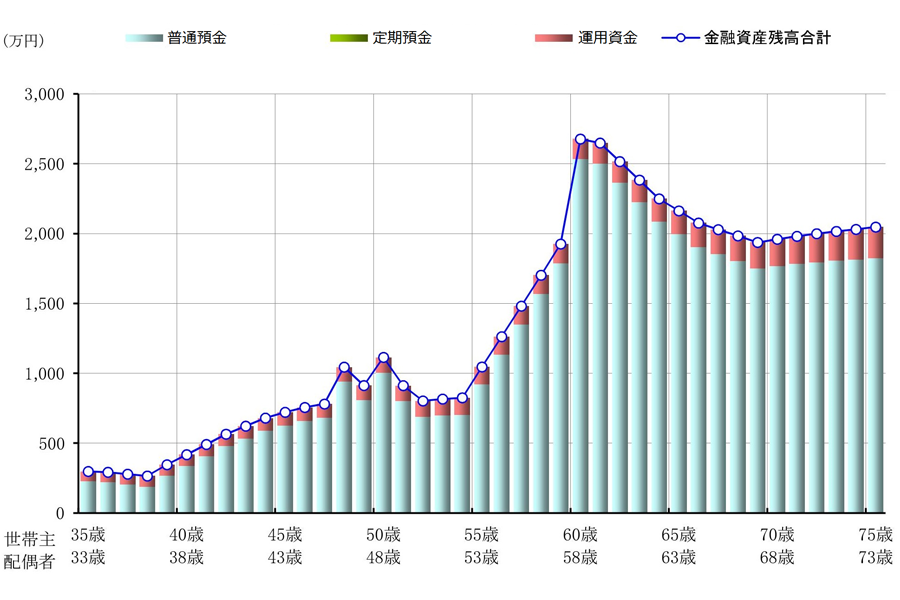

改善後:Aパターンでの今後40年間の金融資産残高推移を示したグラフ

保険を見直して支出を抑え(収支予想のグラフの黄色い部分を小さくする)、預貯金で資産運用して増やすこと以外は変更していません。しかし、その2つを実践することで、世帯主が70歳になった時点での金融資産残高は1145万円と、改善前(419万円)と比べずいぶん多くなりました。

70歳前後で運用資金の割合が減り、その分普通預金が増えていますが、生活資金として使う普通預金が不足してきたため、運用資金を取り崩しています。すごく余裕があるわけではありませんが、普通に生活しながら旅行などを楽しむことはできるのではないかと思います。

BパターンとAパターンの世帯収入は同じですが、Bパターンは共働きなので子どもが小さいときに保育料が高くつくこと、専業主婦世帯よりも生活費が多くかかることが特徴です。シミュレーション結果は以下のとおりです。

Bパターンでの今後40年間の収支予想を示したグラフ

Bパターンでの今後40年間の金融資産残高の推移を示したグラフ

Aパターンと世帯年収が同じなので、大きな差は出ませんでした。妻が60歳以降も働くことで老後に残る資金はAパターンよりも多くなり、破綻の可能性は高くありませんが、世帯主が70歳時点での金融資産残高は780万円と、決して楽観できない金額です。

AパターンAと同じく、以下の改善を施します。

1.むだな生命保険を解約して年間支払い保険料を10万円減の30万円ほどに抑える

2.預貯金中心だった貯蓄の一部で資産運用して年3%の利回りを得る

改善後の年間収支・金融資産残高の推移は以下のようになります。

改善後:Bパターンでの今後40年間の収支予想を示したグラフ

改善後:Bパターンでの今後40年間の金融資産残高推移を示したグラフ

Aパターンと同じような変化になりましたね。むだな保険にお金を支払わないこと、資産運用でお金を効率よく増やしていくことの効果が見て取れます。

パターンCは、A、Bと比べて世帯収入が少なく、400万円です。住宅ローンの借り入れは年収の5倍の2000万円で、生活費や生命保険料なども収入に応じて減らしています。以下のシミュレーション結果を確認してみてください。

Cパターンでの今後40年間の収支予想を示したグラフ

Cパターンでの今後40年間の金融資産残高の推移を示したグラフ

45歳の時点で、すでに金融資産残高がマイナスです。これは破綻している状態です。45歳以降も赤字が続いているので、保険を見直したり、資産運用に取り組んだりといったパターンA、Bの改善案はできません。破綻が目に見えているので、そもそも住宅ローンを借りるべきではありません。

Cパターンの人が2000万円の住宅ローンを借りるなら、第一に改善すべき点は、妻が収入を得ることです。2人目の子どもが小学校に入った頃から60歳になるまで扶養の範囲内で収入を得る(年収およそ100万円)という条件を追加し、シミュレーションした結果をご覧ください(保険の見直しや運用の取り組みは実施していません)。

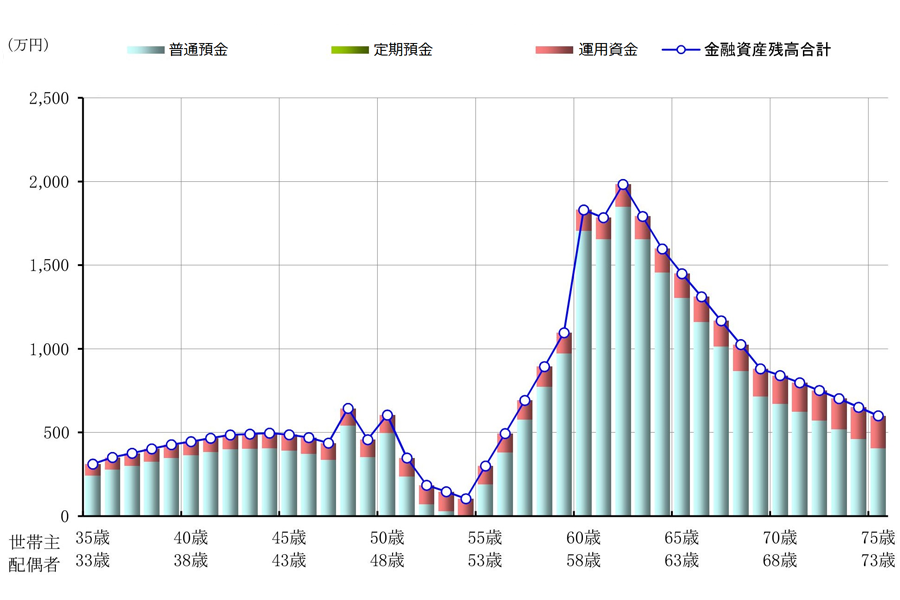

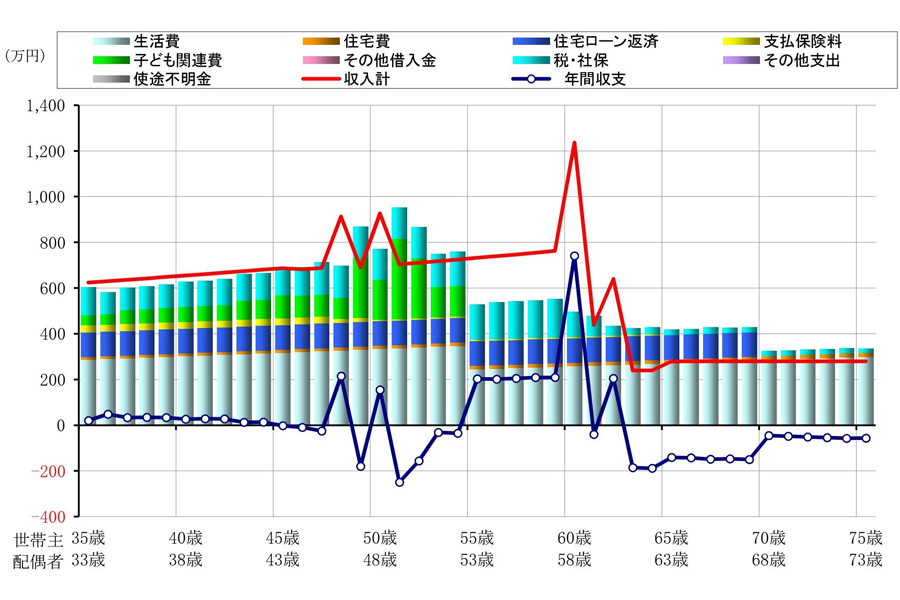

改善後:Cパターンでの今後40年間の収支予想を示したグラフ

改善後:Cパターンでの今後40年間の金融資産残高推移を示したグラフ

妻が収入を得ることで住宅ローンの借入額は年収の4倍にした結果、住宅ローンを支払ってもなお預貯金を増やす余裕ができました。加えて、70歳時点での預貯金は1857万円と、収入が低いにもかかわらず、A、Bパターンの改善後を上回る老後資金が貯まっています。

A、B、Cの3パターンでのシミュレーション結果をまとめると、以下のとおりです。

年収600万円・住宅ローン3000万円借り入れ

妻が専業主婦のAパターン→何とか生活できるが、老後の余暇を楽しむゆとりはない

共働きのBパターン→破綻リスクは小さいものの、楽観できるほど余裕はない

年収400万円・住宅ローン2000万円借り入れ

妻が専業主婦のCパターン→破綻は不可避。支出の見直しでは挽回できない

老後の生活を見据えた場合、3000万円の住宅ローンを借りた年収600万円の世帯はギリギリ生活できる状況で、2000万円借りた年収400万円の世帯は早々に破綻していました。これらのシミュレーション結果から私が感じたことは「年収の5倍の住宅ローンを借りると、生活が立ち行かなくなるリスクがある」ということです。

もちろん、今回シミュレーションに用いたデータは平均値が多く、それぞれの家庭の事情とは異なります。「我が家はもっと貯金が多い」というのであれば問題ありませんが、「毎年1%も給料は増えない」「退職金はない」「自動車ローンがある」など、今回のパターンよりも収入が少ない(支出が多い)場合はもっと厳しくなるはず。4倍に抑えても難しいかもしれません。

お金をかければかけるほど、より満足度が高いマイホームに住めるのは、間違いないでしょう。しかし、身の丈に合わない住宅ローンを借りてしまうと、その後の生活に支障を来すだけでなく、せっかく購入したマイホームを手放す可能性さえあります。

「住宅ローンの借入額は年収の5倍に抑えているから問題ない」と安易に考えず、あなた自身の収入や支出、貯蓄を元にいくら借りても大丈夫なのか、しっかりと計算することをおすすめします。

関連記事:

「自分に合った住宅ローンの借入額ってどうやって調べるの?」

「年収500万円の若手サラリーマンは5000万円のマンションを買える?」

※本記事は、執筆者個人または執筆者が所属する団体等の見解です。

![フジノンレンズ XF23mmF2.8 R WR [ブラック]](https://img1.kakaku.k-img.com/images/productimage/l/K0001694181.jpg)

![REGZA 116ZX1R [116インチ]](https://img1.kakaku.k-img.com/images/productimage/l/K0001720895.jpg)

![カラリエmini TURBO ツインノズル JSK-W10-W [ホワイト]](https://img1.kakaku.k-img.com/images/productimage/l/K0001718439.jpg)

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。