2022年の個人消費に占めるキャッシュレス決済の比率は36%。国が目標とする「2025年に40%」という数字に着々と近づいています。

拡大するキャッシュレス決済の中で、最近普及が進んでいるのが、決済をすると即座に銀行口座から引き落とされる「デビットカード」。りそな銀行が2023年4月に「常時2%」という高還元デビットの発行を開始したことが話題を集めましたが、利用の拡大は数字にも表れており、2022年の決済額は3年前の2倍近い3.2兆円(経産省資料、依然、決済額が最も大きいのはクレジットカードで93.8兆円)。デビットカードの取扱高は2027年には12.5兆円まで拡大するとの民間予測も出ています。

デビットカード利用拡大の背景には「キャッシュレス決済は便利で持っておきたいけど、後払いのクレジットカードには抵抗がある」という一定のニーズがあると考えられます。ただ、デビットカードの場合、クレカと特徴が異なり、利用にあたって覚えておきたいポイントもあります。そこで、本記事ではポイントや各種カードに詳しい菊地崇仁さんにデビットカードのメリットや利用する際の注意点を取材。さらに、人気のデビットカード7枚を紹介してもらいました。

〈菊地崇仁さん〉北海道札幌市出身。日本電信電話株式会社(現NTT東日本)を退社後、友人と起業したシステム設計・開発・運用会社を経て、06年にポイント交換案内サービス「ポイ探」の開発に携わり、11年3月代表取締役に就任。以後、ポイント、クレジットカード、マイレージに関する豊富な知識を生かし、テレビや雑誌などでも活躍中。

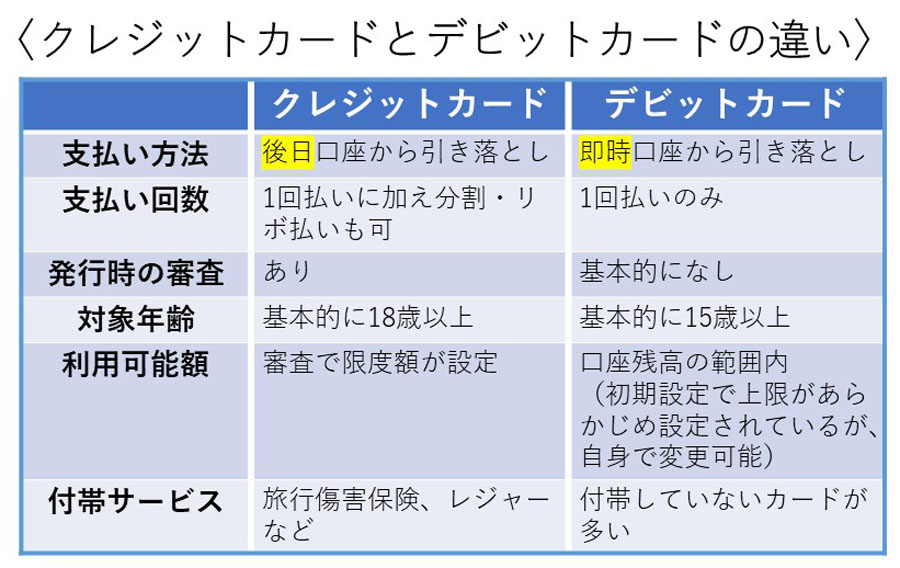

――デビットカードはクレジットカードとどう違うのでしょうか?(ライター渡辺、以下同)

(菊地さん、以下同)デビットカードは主に銀行が発行し、預金口座とひも付いているため、決済をすると即座に口座から引き落とされます。いっぽうのクレジットカードは一時的にカード会社が立て替え、後日利用者に請求する仕組み。この点が最も大きな違いと言えそうです。このほか、デビットカードはクレジットカードのような分割やリボ払いといった支払い方法はなく、1回払いのみ。利用できるのは口座残高の範囲内なので、入会時の審査も原則行われません。

――デビットカードにはどのような種類がありますか?

1999年に誕生した日本で初めてのデビットカード「Jデビット」と、2006年ごろからサービスが開始された「ブランドデビット」の2種類があります。Jデビットは銀行のキャッシュカードを店頭で提示して決済しますが、使えるのはJデビット加盟店のみ。大手スーパー(イオンなど)や家電量販店(ビックカメラ、ヨドバシカメラなど)では使えますが、利用可能なのは45万か所にとどまっています。

いっぽうの、「ブランドデビット」は、クレジットカードの国際ブランドであるVisaやJCBなどと、銀行が提携して発行するもの。たとえば、Visaのデビットカードなら基本的に、世界中のVisa加盟店で利用可能です(加盟店の中でも一部利用不可の店舗あり、後述します)。後発ではありますが、「ブランドデビット」のほうがはるかに利用できる店舗が多く、利用が伸びているのもこちらのタイプのデビットです(本記事で紹介するのもすべて「ブランドデビット」です)。

銀行側からすると、デビットカードは顧客の囲い込みのツールになり(口座を通じたひんぱんな取引が見込める)、手数料収入が計算できるほか、クレジットカードと異なり基本的に貸し倒れのリスクがないため、近年注力していると考えられます。なお、国際ブランド別に見ると、「ブランドデビット」の発行に最も力を入れているのはVisaで、JCBやMastercardはかなり少ないのが現状。アメックスやダイナースクラブは、日本ではデビットカードの発行を行っていません。

――デビットカードを選ぶメリットは何でしょうか?

前述のとおり、デビットカードの最大の特徴は、利用すると自分の銀行口座から即時に引き落とされる点。つまり「利用可能な金額=預金残高」となっているため使いすぎのリスクが低く、また、利用状況が預金残高に即座に反映されるので(クレカは1、2か月後)、お金の管理がしやすいのがメリットと言えそうです。また多くのデビットで、「1回あたり」「1日あたり」「1か月あたり」の利用限度額が初期設定されていますが、自身で変更することが可能です。

年齢も含め幅広い人が使いやすいのも利点。クレジットカードは原則18歳以上(高校生不可)が対象ですが、デビットカードなら15歳または16歳(発行銀行によって異なる)から持つことができます(三井住友銀行のOliveフレキシブルペイのデビットは0歳から申し込み可能)。また、入会にあたって、年収や借入金などの「審査」は原則されないので、クレジットカードの審査を過去に通らなかった場合でも、基本的に利用可能とされています。

新型コロナウイルスが収束に向かい、海外旅行を検討している方もいらっしゃることと思いますが、海外利用でもメリットがあります。「ブランドデビット」であれば、クレジットカードと同様に加盟店でのショッピングに利用可能です。また、自分の口座に日本円で残高があれば、海外の現地ATMでその国の通貨を引き出すこともできるので、両替の手間を省くことができます(所定のレートに、数%の海外事務手数料が必要)。クレジットカードと違って使いすぎの心配がないので、子どもの海外留学に際して保護者が持たせるケースも多いようです。

海外旅行の際にもデビットカードは活躍します

――いっぽうで、デビットカード利用にあたっての注意点、知っておくべき点についても教えてください。

口座からの即時払いのため、残高を超えて決済しようとすると、支払いが拒否されてしまいます。そのため、口座の残高は定期的にチェックしたほうがよいでしょう。とりわけ、公共料金などの引き落としが多い月末に利用するときは要注意です。

クレジットカードに一般的に備わっているサービス・機能のいくつかは、デビットカードでは利用できません。ETCカードを発行できるデビットカードはほとんどありませんし、家族カードもほぼありません。一括払いのみで、分割やリボ払いができないことも覚えておきたいポイントです。

「ブランドデビットは基本的に世界中の加盟店で利用可能」と説明しましたが、一部例外があります。利用不可のことが多い店舗・サービスとしてよく知られているのが高速道路やガソリンスタンドの料金。このほか、毎月継続して支払いが発生する、保険料やサブスクでは利用できないケースが少なくありません。

クレジットカードと同様に、デビットカードも不正利用などへの補償はありますが、「年間100万円」などと上限が設けられているケースが一般的です。補償額を超えた不正利用を防ぐためにも、1日あたりや1回あたりの利用額に上限設定をするなどの自衛策も必要になってくるでしょう。

また基本的に、クレジットカードはカード会社に被害を報告した日の「60日前」までさかのぼって補償されますが(カードによっては90日などもあります)、デビットカードの場合、「30日」と短く設定しているケースが少なくありません。不正利用の早期発見のためにも、ひも付いた銀行口座の残高を定期的にチェックしたほうがよいでしょう。

デビットカードのメリットと注意点の両方を把握するのが大事に

――菊地さんおすすめのデビットカードを教えてください。

最初にご紹介するのが、超高還元デビットとしてデビューしたばかりの「りそなデビットカードカード<プレミアム>」。りそな銀行が2023年4月に発行開始したカードです。国際ブランドはVisaのみ。このカードは月1,000円利用ごとに20ポイントの「りそなクラブポイント」が付与され、ポイント還元率は「2%」。高還元クレジットカードの基準が「1%」なので、その2倍という還元率に注目が集まっています。なお、「りそなクラブポイント」は、dポイント、Pontaポイント、nanacoポイントなどのメジャーなポイントに「100P→100P」で交換できます。

ただ、こちらは無料で持てるカードではなく、月会費700円(1年間で8,400円)が発生する点は要注意です(2023年9月まで月会費無料のキャンペーンを実施中)。月会費を考慮すると(差し引くと)、利用金額ごとに貯まるポイントと実質還元率は下記のとおりになります。

月10万円の利用で実質還元率は1.3%

月35,000円の利用で月会費の元が取れ、月70,000円の利用で実質のポイント還元率は1%。月100,000円を超えてくると還元率は1.3%を超え、クレカでも目にしない数字になってきます。このカードには、ショッピング保険(年間上限額100万円)と不正利用補償(年間上限額150万円)も付帯しているので、こうした付帯保険や毎月の利用金額を基に、自身にとって利用価値があるか否かを判断するとよいでしょう。なお、同行からは年会費無料でポイント還元率0.5%の「りそなデビットカード」も発行されています。

続いて紹介するのは年会費無料のデビット4枚です。

楽天ユーザー向けのデビットが「楽天銀行デビットカード」。こちらはポイント還元率1%と、年会費無料のデビットカードとしては高水準。事前に楽天会員IDでログインし、会員向けプログラム「ハッピープログラム」にエントリーしておくと、100円につき「楽天ポイント」が1ポイント貯まります。

デビットでは珍しく、利用金額にポイント充当が可能

このカードの特徴的な機能として、事前に設定しておけば、利用時に楽天ポイントを充当できること。たとえば、「100ポイント利用」と設定しておけば(設定は50ポイント以上)、1,000円の利用をしても口座から引き落とされるのは900円のみ。現金の割引き感覚でポイント利用できます。

国際ブランドも3つから選べる

国際ブランドの選択肢がひとつしかないデビットカードが多い中で、Visaに加え、MastercardとJCBブランドも選べるのも、このカードならではの魅力です。

ただ、クレジットカードの「楽天カード」は、楽天グループの利用状況に応じて楽天市場での還元率が最大16%までアップする「SPU(スーパーポイントアッププログラム)」が大きな魅力になっていますが、「楽天銀行デビットカード」にはSPUは適用されません。そのため、楽天市場では「楽天カード」が3%還元なのに対し、「楽天デビット」だと2%還元にとどまる点は留意したほうがよいでしょう。

イオンでお得に買い物したい場合、候補になるのが「イオン銀行キャッシュ+デビット」。こちらは、クレジットカードの「イオンカード」と同様の特典を備えたデビットです。年会費は無料、国際ブランドはJCBのみです。200円につき「WAON POINT」が1ポイント貯まり、基本のポイント還元率は0.5%ですが、イオングループでの利用は1%(200円につき2WAON POINT)にアップします。

毎月20日、30日はイオンで5%オフ、イオンシネマではいつでも300円オフ

毎月20・30日にイオン店舗で5%オフになる「お客さま感謝デー」、毎月10日にポイントが5倍になる「ありが10デー」、55歳以上は毎月15日の買い物が5%オフになる「G.G感謝デー」といったイオンでの各種特典が受けられます。また、イオンシネマではいつでも300円引きになるうえ、毎月20・30日は1,100円で映画鑑賞でき、イオンでの特典をフル活用できるデビットと言えそうです。年間50万円までのショッピング補償も付帯しています。

海外旅行や出張が多い方におすすめなのが、ソニー銀行が発行する「Sony Bank WALLET」。年会費は無料です。

預けて置いた外貨を“外貨のまま”海外で使える

海外でのショッピングやATM利用の際に、外貨口座を事前に開設しておけば、預けて置いた外貨を“外貨のまま”使えるのが特徴的。たとえば、米ドルを外貨預金として預けておき、アメリカで100ドル分の買い物をすれば、100ドルが預金の残高から差し引かれ、手数料なしで買い物することができます(外貨預金口座に米ドルを預ける際の為替手数料はかかってきます)。

円高のときに預金をしておけば、よりお得に海外で買い物をすることも可能です。米ドルを含む下記の10か国の通貨に対応しており、これらの国・地域を旅行する予定があれば、利用を検討する価値はあるでしょう。

〈対応通貨〉

米ドル、ユーロ、英ポンド、豪ドル、NZドル、カナダドル、スイスフラン、香港ドル、南アランド、スウェーデンクローナ

還元率は0.5〜2%で、翌月キャッシュバック

また、このカードの還元方法は、ポイントではなくキャッシュバック。毎月の利用額に応じたキャッシュバック相当額が、翌月25日に預金口座に入金されます。還元率は下記のとおり0.5〜2%の4段階。1.5%を超えるにはかなり厳しい条件設定ですが、ソニー銀行をメインバンクとして使っていれば1%なら可能性はあるでしょう。

0.5%:条件なし

1%:同行の預金残高が300万円以上or外貨預金を月3万円以上積み立てor投資信託を月3万円以上積み立て

1.5%:外貨預金残高と投資信託残高などの合計が500万円以上

2%:外貨預金残高と投資信託残高などの合計が1000万円以上:

「GMOあおぞらネット銀行 Visaデビットカード」は、還元率が比較的高水準。年会費は無料で、国際ブランドはVisaのみです。基本還元率は0.6%で、キャッシュバックの方法を採っており、その月の確定金額を基に翌月21日にキャッシュバックされます。

同行のサービスの利用状況に応じて、還元率は下記のとおり最大1.2%にまでアップ。メインカードとして利用していけば、0.8%還元は十分狙えるという印象です。

0.6%:条件なし

0.8%:外貨普通用金残高30万円以上、もしくは3か月間のデビット利用額30万円以上

1%:外貨普通預金残高300万円以上

1.2%:外貨普通預金残高500万円以上:

年会費3,300円で常時還元率が1.2%のプラチナデビットも発行

同行は「プラチナデビットカード」も発行。こちらは年会費3,300円で、国際ブランドはMastercardです。無条件で還元率1.2%が適用されるほか、ATM出金手数料や他行あての振込手数料が毎月20回無料になる特典も用意されています。通常のデビットカードとプラチナデビットの両方を持つことができるので、VisaとMastercardという2つの国際ブランドのデビットを保有したい場合や、毎月の利用額が大きい場合にはプラチナデビットの保有も検討してもよいでしょう。ただし、VisaとMastercardを保有する場合は口座も2つになるため、管理が複雑になることを覚えておきましょう。

ブランドデビットの利用が伸びています

年会費が一定額以上のデビットカードの場合、一般のデビットでは付いていない保険やサービスが利用可能なカードがあります。そうした利用価値の高い保険・サービスが付帯した「プラチナデビット」2枚をご紹介します。

「住信SBI銀行 プラチナデビットカード」は、利用価値の高い保険が付帯しているのが大きな魅力です。年会費は11,000円で、国際ブランドはMastercardのみ。月間利用額1,000円ごとに「スマプロポイント」が10ポイント貯まり、還元率は1%です。「スマプロポイント」はWebで申請をすれば、「500ポイント=500円」として現金に交換(口座振り込み)することができます。

世界各地の空港ラウンジを年3回まで無料利用、レストランのコース1名分が無料

「世界1,000か所以上の空港ラウンジを年間3回まで利用可能」「全国の有名レストラン約250店舗を2名以上で予約するとコース代金1名分が無料」といった特典が利用できるほか、最高1億円の海外旅行傷害保険が自動付帯しています。

スマホ、ノートPCなどのモバイル端末の破損や故障をカバーする最大10万円の保険が付帯

なかでも個人的に高く評価しているのは「モバイル端末の保険」。自身が持つ通信端末が破損や故障などしたときに、最大10万円を補償する内容となっています。

自己負担額も0円

クレジットカードのゴールド・プラチナクラスのカードでも同種の保険が付帯していることは珍しくありません。ただ、その場合も保険適用には当該カードで通信費の支払いをしているなどの条件が設定されているうえ、適用されたとしても5,000〜10,000円の自己負担が必要になります。その点「住信SBIネット銀行 プラチナデビットカード」は自動付帯のため、別のカードで通信費を負担していても保険が適用され、自己負担額も0円となっています。

また、対象を「通信端末」としており、スマホに加え、タブレットやノートパソコン、Switchといったモバイルゲーム機など幅広いアイテムを補償してくれる点もうれしいところ。実際に私も、スマホを落として画面が割れたときに、この保険を使って無料で修理することができました。このように、11,000円の年会費でこうした保険を使えるので、クレジットカードの付帯保険はもちろん、アップルや家電量販店などの保証サービスと比べても、十分に比較検討する価値があると考えています。

もうひとつ、プラチナ級のサービスを備えたデビットカードとして紹介したいのが「タカシマヤプラチナデビットカード」です。こちらは、タカシマヤの利用機会が多い方にはメリットの多いデビット。発行元はソニー銀行で、「【4】」で紹介した「Sony Bank WALLET」の機能に、タカシマヤでの優待サービスが加わった1枚です。年会費は33,000円。国際ブランドはVisaのみです。

基本のポイント還元率は2%

通常は100円ごとに「タカシマヤポイント」が2ポイント貯まり、ポイント還元率は2%。さらに3か月ごとのカード利用額に応じて「+1%」(年間最大3万ポイント)の特典もあります。タカシマヤで利用すると、一般商品は10%、食料品やレストランでは3%還元となります。「タカシマヤポイント」は、2,000ポイント貯めると国内のタカシマヤおよびタカシマヤグループ専門店で会計時に利用できるほか、オンラインポイントに交換して高島屋オンラインストアでも利用できます。

このほか、世界1,000以上の空港ラウンジを年間6回までの無料利用やコンシェルジュ・サービス、タカシマヤ各店で駐車場が最大5時間無料の特典、旅行傷害保険(海外1億円、国内5000万円)が付帯しています。年会費は33,000円なのでモトを取れる人は限られそうですが、タカシマヤの利用が多い人やブランド品をよく買う人なら、検討の価値はありそうです。

以上、ポイントや各種カードに精通した「ポイ探」の菊地崇仁さんにデビットカードの最新情報とおすすめの7枚を紹介してもらいました。

デビットカードは、クレジットカードと比べて、還元率や付帯サービス、機能の面で見劣りすることもある半面、ひも付いた口座から即座に引き落とされるという仕組みはわかりやすく、後払いに抵抗がある“現金派”や、まだカードを持てない18歳未満の方たちにとっては、有力な選択肢となるでしょう。最後に紹介した2枚のプラチナデビットは、使い方によってはクレジットカードに負けないサービスが付帯しています。

日経新聞の報道によると(2022年7月6日付)、三井住友、みずほ、りそなの大手3行のデビットカードの発行枚数は、それぞれの銀行系クレジットカードを上回っているとのこと(三菱UFJは非公表)。これは各行がデビットカードを新たな収益源として期待していることの表れとも言えそうです。こうした状況を考えると、りそな銀行に続いて、還元率が高かったり、充実した特典が備わったりするデビットカードを発行する銀行が出てくる可能性もありそうです。キャッシュレス決済の中で、メインの位置を占めるクレジットカードや、さまざまなキャンペーンで注目を集めるQRコード決済とともに、デビットカードも要注目と感じています。

![REGZA 55ZX3S [55インチ]](https://img1.kakaku.k-img.com/images/productimage/l/K0001793206.jpg)

![炊きたて JPW-J100-KP [パールブラック]](https://img1.kakaku.k-img.com/images/productimage/l/K0001793034.jpg)

![RACTIVE Air STATION EC-XR3-H [グレー系]](https://img1.kakaku.k-img.com/images/productimage/l/K0001789214.jpg)

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。