「8%」から「10%」へ――。

10月1日実施の消費税増税がいよいよ迫ってきました。現在と比べた2020年度の1世帯あたりの負担増は年間で約4万円(第一生命経済研究所の試算)とされており、多くの人が影響を受けることになります。そんな今回の増税ですが、過去3回の消費税増税と異なり、以下の2つの新制度もあわせて実施されます。

(1)食品などの税率を8%に据え置く「軽減税率」

(2)キャッシュレス決済をした人を対象にした「ポイント還元」

「軽減税率」は主に低所得者の方の負担軽減、「キャッシュレス決済でのポイント還元」は増税後の消費落ち込みを防ぐとともに、キャッシュレス決済の促進を目的に実施されますが、いずれも内容がとても複雑。だからこそ、仕組みを理解して家計の負担軽減にうまくつなげたいものです。今回は前編・後編の2回に分けて、2つの制度について解説します。まずは「軽減税率」からです。

後編:「これならわかる!『キャッシュレス・消費者還元事業』の直前"集中解説"」

軽減税率の対象となる「8%」か、対象外の「10%」か。その線引きは非常に複雑

「ミネラルウォーターは8%で、水道水は10%」

「出前は8%で、ケータリングは10%」

「ジュースを映画館で買って飲むと8%で、カラオケ店で注文して飲むと10%」

「なぜ?」と思うかもしれませんが、上記は10月1日から実際に適用される消費税の税率になります。「8%」の品目は軽減税率の対象、「10%」は対象外の品目となります。一見、不可思議にも見える線引きについては後ほど説明しますが、まずは軽減税率の概要について紹介します。

そもそも軽減税率は、消費税率が10%に引き上げられるのにともない、所得の低い方の負担を軽減するために導入されるものです。軽減税率の対象品目の税率は現状の8%のまま。日本では初めて実施されますが、欧州やアジアでは、一定数の国ですでに導入されている制度です。

まず覚えておいてほしいのは、軽減税率の対象品目は原則として「新聞」と「飲食料品」の2種類という点。

「新聞」については対象を、「週2回以上発行されており」「定期契約購読されているもの」などに絞っています。逆に言えば、駅売りの新聞(定期契約をしていない)や、週1回しか発行されていない新聞は10%適用となります。また、新聞の電子版についても軽減税率の対象外になります(紙の新聞と電子版をセットで契約している場合は、電子版部分の価格のみ10%適用)。

「飲食料品」については「外食」と「酒類」は軽減税率の対象外になります。つまり、スーパーで買った食料品は8%、レストランでの食事は10%になり、ファーストフードなどでの持ち帰りは外食にあたらず8%になります。「酒類」も対象外ですので、ジュースや牛乳は8%ですが、ビールやワインなどには10%が適用されます。

ここまでは比較的わかりやすい区分けですが、「外食とはどこまでの範囲を言うのか」「どの商品を飲食料品、酒類にみなすのか」という点を突き詰めると、話が非常に複雑になってきます。国税庁は公式サイトに、軽減税率の対象品目の線引きについて「Q&A(問答集)」を掲載しています。この問答集などをもとに、「8%」と「10%」どちらが適用されるか紛らわしい主な事例をピックアップしてみました。ちなみに、この問答集は改訂されるたびに事例数が増えていき、今では121もの事例が掲載されています。

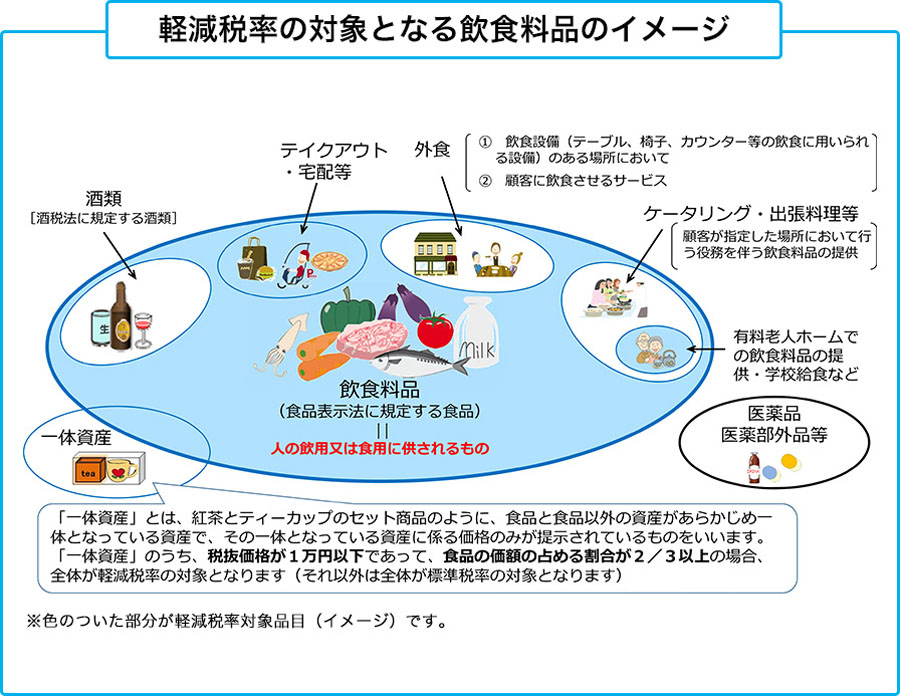

軽減税率の対象となる飲食料品のイメージ(国税庁パンフレットから)

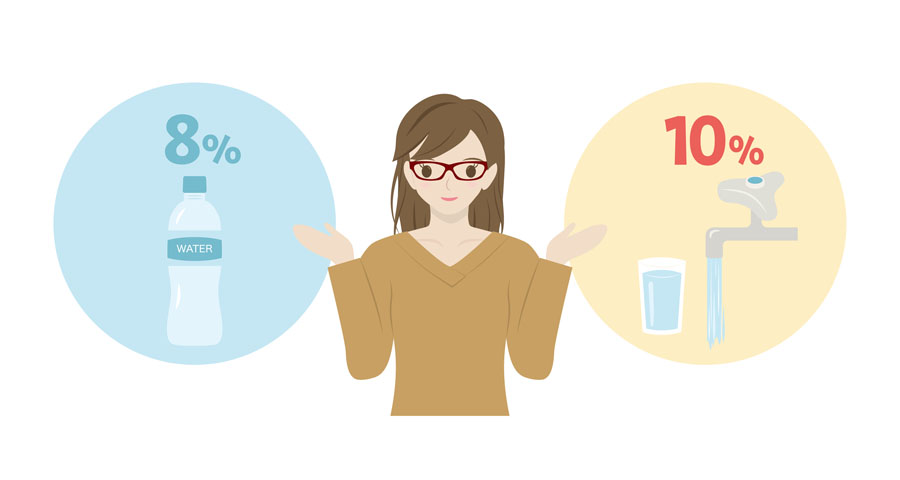

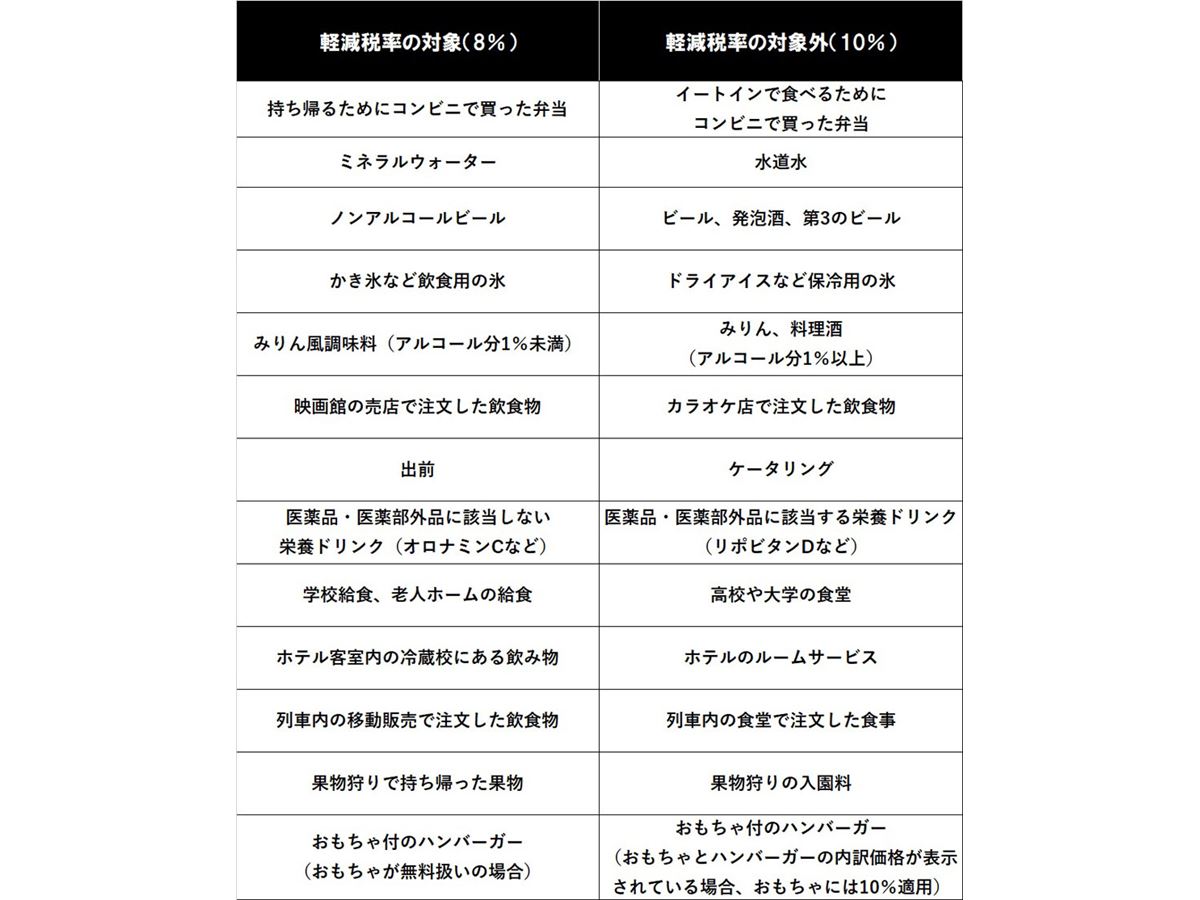

1.「ミネラルウォーター」と「水道水」

・「ミネラルウォーター」→8%

・「水道水」→10%

ミネラルウォーターは人が飲むためのもので、軽減税率の対象になりますが、水道水は飲むほかに、お風呂や洗濯にも使われており軽減税率の対象外に。

ミネラルウォーターは軽減税率の対象で8%。水道水は対象外で10%に

2.「出前」と「ケータリング」

・「出前」→8%

・「ケータリング」→10%

出前は調理された料理をただ宅配するだけで、テイクアウト同様、軽減税率の対象となりますが、ケータリングは指定された場所での調理や給仕も含まれるため、外食に準ずると判断され対象外に。

3.「みりん風調味料」と「みりん」

・「みりん風調味料」→8%

・「みりん」→10%

アルコール分1%未満の「みりん風調味料」は酒税法上の酒類ではないので軽減税率の対象ですが、アルコール1%以上の「みりん」は酒類に該当するため対象外に。ちなみに、ノンアルコールビールも酒類に該当せず8%適用となります。

4.「映画館での飲食」と「カラオケ店での飲食」

・「映画館の売店で注文した食事や飲み物」→8%

・「カラオケ店で注文した食事や飲み物」→10%

映画館の売店で購入した食事や飲み物は食べる場所が特定されておらず、持ち帰りと判断され軽減税率の対象。いっぽう、カラオケ店で注文した飲食は、飲食設備のある場所(カラオケルーム)で提供されるため、外食と判断され、10%適用となります。

ただ、映画館の売店での注文についても、売店前にあり売店が管理するベンチで食べれば、外食と判断され10%に。同様の理屈で、遊園地の売店で園内で食べ歩くために買った飲食物は8%ですが、売店のそばに設置され、売店が管理するベンチで食べる場合は10%となるそうです。

5.「オロナミンC」と「リポビタンD」

・「オロナミンC」→8%

・「リポビタンD」→10%

ドラッグストアで同じ棚にある2つの商品ですが、オロナミンCは清涼飲料水のため軽減税率の対象に。いっぽう、医薬品や医薬部外品は軽減税率の対象外になり、リポビタンDは指定医薬部外品であるため10%適用となります。

6.「(義務教育の)学校給食」と「高校や大学などの学食」

・「(義務教育の)学校給食」→8%

・「高校や大学などの学食」→10%

(義務教育の)学校給食はほかの方法で食事を取ることが難しく、外食から除外し、軽減税率の対象としています。しかし、高校や大学などの学食は任意で利用することが一般的であるため、外食と判断され、対象外となりました。

7.「回転寿司の持ち帰り」はどうなる?

・「はじめから持ち帰り用として注文」→8%

・「店内飲食後、食べきれなかった寿司を持ち帰り」→10%

はじめから持ち帰るために注文した寿司は軽減税率の対象になります。ただし、店内で食べた後、食べきれなかったり、店内飲食をしつつ、パックに詰めて持ち帰ったりした商品は10%が適用されます。店内飲食と区別せずに提供された商品はすべて外食とみなされるためです。

今やコンビニ全体の4割の店舗に設置され、多くの人が利用しているイートイン。コンビニでお弁当などの飲食料品を自宅で食べるために購入すれば軽減税率の対象となり8%、イートインで食べるために購入すれば10%適用となります。

コンビニのイートインを利用する際は、外食とみなされ10%が適用される

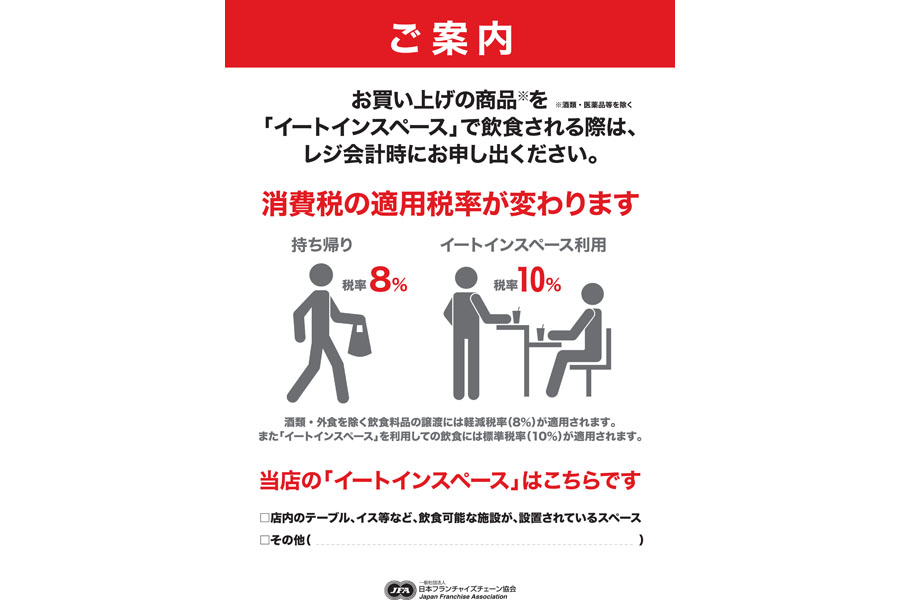

覚えておきたいのは「持ち帰り」か「店内飲食」かの確認方法。店員の負担やレジでの待ち時間を考慮して、店舗側からどちらの目的であるかの確認はしません、会計時に「イートインで食べる」と自己申告した人のみが10%適用となり、特に申告がなければ8%になります。なので、イートインがあるコンビニで店内飲食したい場合は、みずから申し出る必要があります。コンビニ各社が加盟する「日本フランチャイズチェーン協会」は対応を周知するポスターを作成、イートインがあるコンビニに掲示されます。

「日本フランチャイズチェーン協会」が作成したポスター。イートインがあるコンビニに掲示される

「持ち帰り」と「店内飲食」で異なる税率を、どう価格表示に反映させるかは各企業で対応が異なってきます。10月1日以降、消費税を含んだ総額表示が原則とされていますが、2021年3月末までは、明示すれば、税別表示も認められることになっているからです。私たち消費者は表示された価格が、「店内飲食・持ち帰りの税込価格」なのか、「税別の本体価格」なのかを確認する必要がありそうです。

たとえば、本体価格300円のハンバーガーの場合、以下の4通りの価格表示が考えられます。

(1)「持ち帰り」と「店内飲食」両方の税込価格を表示

「ハンバーガー:持ち帰り324円、店内飲食330円」

(2)本体価格を調整し、「持ち帰り」と「店内飲食」の税込価格を統一

「ハンバーガー:324円」

(3)「持ち帰り」と「店内飲食」どちらかの税込価格を表示

「ハンバーガー:330円(持ち帰りの場合は税率が違うため、税込価格は異なります)」

(4)税別であることを明示したうえで、本体価格のみ表示

「ハンバーガー:300円(税別)※税率が違うため、持ち帰りと店内飲食の税込価格は異なります」

価格をどう消費者に示すのか、牛丼チェーン大手3社は下記のとおり、対応が二分されそうな状況です。「すき家」と「松屋」は本体価格を調整し、「持ち帰り」と「店内飲食」の税込価格を統一。いっぽう、「吉野家」は本体価格は変えずに、「持ち帰り」と「店内飲食」で異なる税込価格とする方針です。

・「すき家」「松屋」→「持ち帰り」と「店内飲食」の税込価格を統一

〈すき家の牛丼並盛り〉

現状:税込350円(本体325円+消費税25円)

10月以降:持ち帰り→税込350円(本体325円+消費税25円)

店内飲食→税込350円(本体319円+消費税31円)

〈松屋の牛丼並めし〉

現状:税込320円(本体297円+消費税23円)

10月以降:持ち帰り→税込320円(本体297円+消費税23円)

店内飲食→税込320円(本体291円+消費税29円)

・「吉野家」→本体価格は現状のままで、「持ち帰り」と「店内飲食」で異なる税込価格とする方向で検討

〈吉野家の牛丼並盛り〉

現状:税込380円(本体352円+消費税28円)

10月以降:持ち帰り→税込380円(本体352円+消費税28円)

店内飲食→税込387円(本体352円+消費税35円)

そのほかの外食チェーンでは、「マクドナルド」「ケンタッキー」「サイゼリヤ」などは「持ち帰り」と「店内飲食」の税込価格をそろえ、「モスバーガー」「スターバックスコーヒー」「ガスト」などは本体価格を据え置き、「持ち帰り」と「店内飲食」で異なる税込価格とする予定です。

軽減税率は私たちの税負担を軽くする、という意味では歓迎するべきものですが、上記で見てきたように2種類の税率が出現するうえ、対象の線引きも非常に複雑な制度です。上記で紹介したものも含め、線引きで判断に迷う主な事例を表にまとめました。

国税庁の問答集に121の事例が掲載されていることからもわかるように、軽減税率の対象か否かの判断が難しい事例は多岐にわたります。ひとつひとつの事例を覚えるのは時間もかかるので、消費者としては大枠で以下の点を抑えておき、備えておくしかないでしょう。

・8%に据え置かれる軽減税率の対象は「新聞」と「飲食料品」

・「新聞」は定期契約したもので、駅やコンビニで販売されているものは対象外

・「飲食料品」のうち、外食とお酒は対象外

・お店が設置したテーブルや椅子のある場所で飲食した場合は原則、外食となり対象外に

・持ち帰りや宅配は外食とは判断されず、軽減税率の対象となり8%が適用

また、消費税はモノやサービスに幅広く適用される税ですが、一部非課税のものもあります。

・土地の売買(住宅の購入は課税される)

・株式など有価証券の譲渡

・住宅の家賃

・商品券・プリペイドカード

・医療費(公的保険対象のもの)

・学校の授業料

上記は一例ですが、もともとが非課税のサービスは増税の影響を受けない点も覚えておきましょう。

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。

![VIERA TV-32N50C [32インチ]](https://img1.kakaku.k-img.com/images/productimage/l/K0001794045.jpg)

![dynabook XP9 P1P9ARBL [ダークテックブルー]](https://img1.kakaku.k-img.com/images/productimage/l/K0001796673.jpg)