今年も確定申告のシーズンがやってきました。令和3年分は2022年2月16日〜3月15日が申告期間です。ただし、新型コロナの影響により、簡単な手続きで4月15日まで延長することも可能です(後述)。

会社員にも確定申告が必要? 仕組みを理解すれば、その要・不要がわかります

「年末調整をしたから自分とは無関係」とお考えの会社員の方、少々お待ちを。会社員でも「確定申告をする必要がある人」や「確定申告をしたほうがいい人」が存在します。そもそも年末調整とは「会社員のための簡易版の確定申告」という位置付けです。簡易版なだけに「2か所以上から給与をもらっている=所得を正しく申告できていない」状態が生まれたり、「処理しきれない控除=税金を多く支払っている」可能性が生じたりします。そうした際に会社員でも確定申告が関係してきます。

本企画は、主に会社員の人向けに、税理士の田中卓也さんに2回にわたって確定申告を解説してもらいます。前編では「確定申告の仕組み」「所得税の決まり方」「国税電子申告・納税システム(e-Tax)」を取り上げ、会社員でも確定申告が必要なケースについても説明します。後編ではやや応用編となる「確定申告をしたほうがいい会社員」について解説します。

まず、確定申告の定義を知っておきましょう。確定申告とは、1年間の「収入」の合計から必要経費を差し引いた「所得」を計算し、そこから各種の「所得控除」を引いて確定した「課税所得」に税率をかけ、「所得税額」を算出。これを申告・納税する手続きを指します(住宅ローン控除など、ケースによっては所得税額から税金を差し引ける人もいます)。所得税を納めるだけでなく、源泉徴収や予定納税で払いすぎている場合は差額が清算されます。

※収入、所得、課税所得などの用語については、次のパラグラフ「確定申告の中身〜所得税の決まり方を理解しよう」で解説しています。

会社員(給与取得者)の場合、毎月の給与や賞与から所得税、住民税、社会保険料などがあらかじめ天引きされ、会社が本人の代わりに国や自治体などに納めています。これを「源泉徴収」と言い、「源泉徴収を行う義務」は勤務先などに課せられています。ただし、源泉徴収で天引きされているもののうち、所得税の金額はその月の社会保険料控除後の給与の金額を元に概算で引かれており、必ずしも正確な額ではありません。

そこで必要になってくるのが「年末調整」です。その年に受け取った給与の額と、支払った生命保険料や地震保険料、住宅ローンの残額(借り始めてから2年目以降の場合)など各種控除の対象となるものを計算し、正確な所得税額を算出します。そして、概算で引かれていた所得税額との差額を「調整」するというわけです(払いすぎていた場合は戻ってくる、など)。つまり年末調整は「会社員にとっての簡易的な確定申告」という位置付けとなり、年末調整をしている会社員は基本的に確定申告をする必要はありません。

会社員は年末調整することで正しい所得税額が確定します

ただし例外もあります。「年末調整されていない所得がある」、あるいは「年末調整で処理しきれていない控除がある」といった場合に、会社員であっても確定申告が関係してきます。

まずは、会社員であっても「確定申告が必要な人」の例をあげます。基本的な考え方として「年末調整がされていない=所得税が確定していない」状態の会社員の人が該当します。

【例1】給与による年収が2,000万円超

会社からの1年間の給与が2,000万円を超える場合、会社員であっても年末調整の対象にはなりません。そのため自分で確定申告する必要があります。

【例2】給与所得以外で20万円を超える所得がある

副業をしている人、あるいは株式投資をしている人など、給与所得以外に20万円を超える所得がある人は確定申告をする必要があります。申告しない場合は無申告と見なされ、無申告加算税や重加算税、延滞税が課せられる可能性もあります。

【例3】2か所以上から給与を得ている人

ダブルワークなど2か所以上から給与を受け取っている場合、基本的に「主たる給与」を受け取っている会社でしか年末調整ができないため、年末調整されていない給与とそれ以外の収入が20万円を超えている場合は確定申告が必要になります。主たる給与とは「給与所得者の扶養控除等申告書」を提出する給与支払者から受け取る給与のことを言います。一般的にはもらっている給与の多いほうと考えます。

注意

・ケース2、ケース3の「20万円以下は確定申告不要」の場合、自治体への住民税の申告が別途必要になります。

・ケース2、ケース3の「20万円以下は確定申告不要」の場合でも、そのほかのなんらかの理由(医療費控除を受ける、など)で確定申告を行う場合は、20万円以下の所得についても申告する必要があります。

・確定申告を行う場合は、ふるさと納税の「ワンストップ特例」の適用が受けられません。確定申告を行う際にすべてのふるさと納税の金額を寄付金控除の計算に含める必要があります。

・ここにあげた3つのケース以外にも「同族会社の役員やその親族などで、その同族会社からの給与のほかに、貸付金の利子、賃貸料、使用料などの支払いを受けた場合」「給与について災害減免法によって源泉徴収の猶予や還付を受けた人」「源泉徴収義務のない者から給与等の支払を受けている人」「退職所得について正規の方法で税額を計算した場合に、その税額が源泉徴収された金額よりも多くなる人」も確定申告が必要です。詳細は下記の国税庁のサイトでご確認ください。

※給与所得者で確定申告が必要な人(国税庁)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1900.htm

次に、会社員でも「確定申告したほうがいい」ケースです。基本的な考え方として「年末調整で処理できていない控除がある」状態が該当します。たとえば、年間に支払った医療費が原則10万円を超えた分は「医療費控除」として所得から控除されますが、年末調整では処理できず確定申告が必要です。

また、住宅ローン控除を受ける人は、ローンを組んだ初年度には確定申告をしなければ控除が適用されません。このように、確定申告をしないと受けられない控除の例については「後編」で詳しく解説します。

副業やダブルワークをしている人や、住宅ローン控除を受ける人は要チェック!

このパラグラフでは確定申告を理解するうえで欠かせない、所得税額の決まり方を順を追って見ていきます。最初に【前提1】、【前提2】を頭に入れてもらい、そのあとの【会社員の所得税が決まる計算式1〜3】を読み進めてください。

まず頭に入れておきたいのが「収入」と「所得」の違いです。収入とは入ってくるお金のこと。つまり事業者であれば事業で得られる売上であり、会社員であれば給与や賞与の額面金額などが該当します。そこから、「その収入を得るためにかかった経費」を引いた金額が所得となります。

・収入−必要経費=所得

所得は、税法上10項目に分類されます(下記一覧参照)。会社員が会社から受け取る給与や賞与は「給与所得」に該当し、自営業者や個人事業主であれば「事業所得」、建物や土地などを貸して得たものであれば「不動産所得」となり、それぞれ所得を算出するための計算式が異なります。

「世界一簡単にできる確定申告 令和4年3月15日締切分」(監修税理士・田中卓也、宝島社)より抜粋

上記の2つの前提を踏まえて、今回の記事のテーマとしている会社員のケースにあてはめてみます。

まずは会社員の収入(給与)から必要経費を引く必要があるわけですが、会社員の必要経費(たとえば勤務に必要な衣服など)を1つひとつ算出するには複雑な作業がともないます。そこで、会社員の場合は年収に応じて一定の計算式にあてはめ、「給与所得控除」という形で必要経費を引き、給与所得を算出する形となっています。

・給与収入−給与所得控除額=給与所得

※参考:給与所得控除(国税庁)

http://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1410.htm

1.で得た給与所得から「基礎控除」(所得額に応じて一律で引かれる控除)、「生命保険料控除」(年間に支払った生命保険料)、「配偶者控除」、「医療費控除」(原則、年間10万円を超える医療費)などの所得控除を引いたものが「課税所得」となります。これが文字どおり、税率が課される所得です。

・給与所得−各種所得控除=課税所得

※参考:所得控除のあらまし(国税庁)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1100.htm

最終的な所得税額は、課税所得に税率をかけ、そこから「税額控除」を引いて算出します。税率と税額控除の額は年収に応じて決まっており、税率は課税所得の金額が多くなるほど、金額の多い部分に高い税率がかかる「超過累進課税」となっています。

・課税所得×税率−税額控除=所得税

※参考 所得税の税率(国税庁)

http://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm

近年、会社員の必要経費である給与所得控除は減額される傾向にあります。これまでは高額所得者に限った縮小だったのですが、令和2年分からの改正では、多くの人に関係するものとなっています。

具体的には、年収が850万円以下の人では、給与所得控除が10万円減る形に。また、給与所得控除の上限額についても、これまでの220万円(年収1,000万円超)から195万円(年収850万円超)に引き下げられました。

令和2年分から給与所得控除が改正に

ただし、これが即増税につながるわけではありません。所得控除の一種である基礎控除も令和2年分から改正され、多くの人は給与所得控除額の減額と相殺される形になります。これまで基礎控除は、所得に関係なく一律に決まっており、令和元年分までは38万円でした。令和2年分からは、所得の額によって基礎控除の額が変わり、多くの人は10万円増える形になっています。

一律38万円だった基礎控除も、令和2年分からは所得に応じて変わるルールに

また、令和2年分より「所得金額調整控除」も導入されています。これは、年収850万円超の子育て世代の人などの税負担を軽減する目的で導入されたものです。対象となるのは、給与などの収入金額が850万円を超えている人で、かつ「23歳未満の扶養親族を有する」か、「本人、あるいは同一生計配偶者もしくは扶養親族のいずれかが特別障害者に該当する」人となり、控除額は以下の算式により求められます。

・(給与等の収入金額−850万円)×10%=控除額

※給与等の収入金額が1,000万円超の場合は1,000万円とみなす

たとえば、年収1,000万円で所得金額調整控除の対象になる人の算式は

・(1,000万円−850万円)×10%=15万円

となり、この所得金額調整控除額が給与所得から控除されます。

※所得金額調整控除は、給与所得のほかに公的年金などの雑所得がある場合で、給与所得控除後の給与などの金額と、公的年金などの雑所得の金額の合計が10万円を超える人にも適用されます。この場合は上記とは異なる算式によって控除額が算定されます。詳しくは国税庁のサイトをご確認ください。

※参考 所得金額調整控除(国税庁)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1411.htm

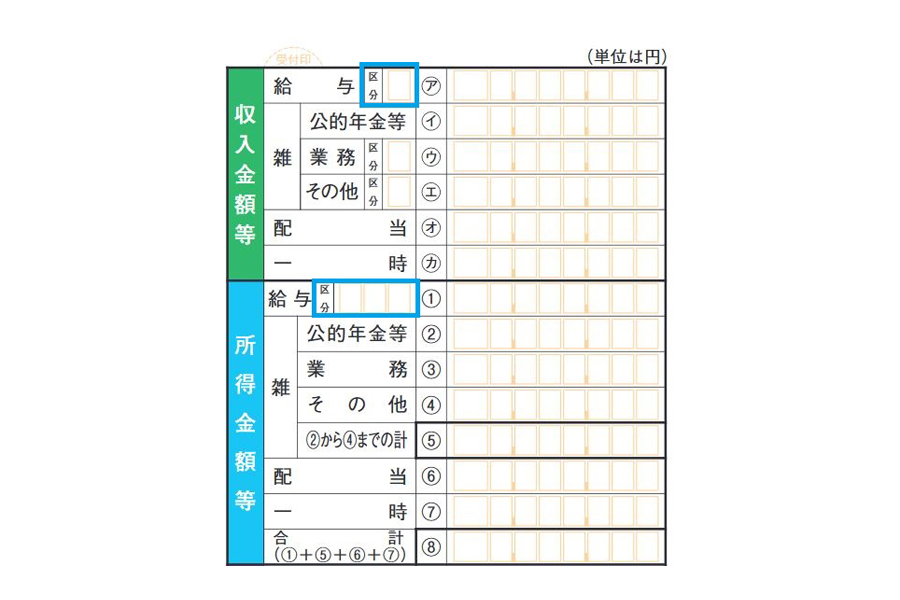

上記の画像は、主に会社員(給与所得者)が使用する「所得税確定申告書A様式」で収入金額などを入力する箇所。「所得金額調整控除」に該当する人は収入金額の給与の「区分」欄に「1〜3」のいずれかの数字を記入します。記事で紹介した「年収850万円超で子ども・特別障害者等がいる人」は「1」を記入。「給与所得と年金所得がある人」の場合は「2」を記入し、両方に該当する人は「3」を記入します。該当する人は確定申告の手引きなどを参考に正しく記入するようにしましょう

※参考 令和3年分 所得税及び復興特別所得税の確定申告の手引き

https://www.nta.go.jp/taxes/shiraberu/shinkoku/tebiki/2021/pdf/001.pdf

ここでは具体的に、年収500万円の会社員Aさんの所得税額がどう決まるか見ていきます。Aさんの各種所得控除が100万円と仮定すると、課税される所得税は下記のとおりになります(設例を簡略にするために、所得金額調整控除の適用を受けないものとします。また、復興特別所得税については割愛しています)。

500万円(年収)−144万円(年収500万円の場合、必要経費と見なされる給与所得控除)=356万円

356万円(給与所得)−100万円(基礎控除48万円、そのほか、配偶者控除、医療費控除などAさんの各種控除の合計)=256万円

256万円(課税所得)×10%−9万7,500円(課税所得額に応じて控除される金額)=15万8,500円

年収500万円で所得控除が100万円ある会社員Aさんの所得税額は、「15万8,500円」となります。

確定申告の仕組みがわかったところで、次のパラグラフでは実際の確定申告の手順を見ていきます。今はオンラインで手続きできる国税電子申告・納税システム(e-Tax)もあり、税務署に行かずに確定申告を完結させることも可能です

最後のパラグラフでは、確定申告の手順を簡単に解説します。基本は「確定申告書を作成し、必要な添付書類とともに管轄の税務署に提出する」という流れになります。

確定申告書の作成には「手書き」「オンライン作成」「税理士に依頼」の3つの方法があります。また、作成した申告書の提出も、「税務署への持参」「税務署への郵送」「e-Taxで提出(ネットで提出。ただしオンラインで作成した申告書のみ)」の3つの方法があります。

令和2年分の確定申告より、新型コロナ感染リスクの軽減策のひとつとして、確定申告会場への入場に「入場整理券」が必要となっています。入場整理券は、国税庁のLINE公式アカウントを「友だち追加」して発行するか、確定申告会場で来場当日に配布されるもの入手する必要があります。会場で入手する場合には、当日の配布状況により後日の来場をお願いされる場合があると国税庁のサイトに記載があるのでご注意ください。なお、当日の配付状況は、国税庁のサイトから確認できるようになる予定です(2022年2月16日掲載開始予定)。

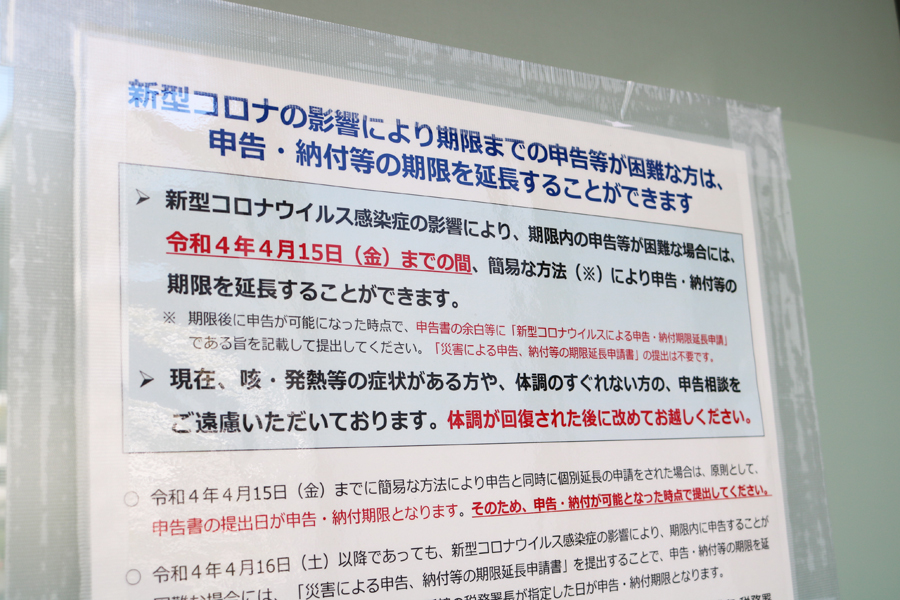

また、2022年2月3日に、新型コロナ感染リスクの対応策として、2022年4月15日までの間、簡易な方法により申告・納付期限の延長を申請することができるようになりました。該当する人は、申告書の右上の余白に「新型コロナウイルスによる申告・納付期限延長申請」と記載する、などの方法が国税庁のサイトに記載がありますのでご参照ください。

確定申告会場となる施設にも、簡易な手続きによって申告・納付期限を4月15日まで延ばす方法が掲示されていました(2022年2月9日撮影)

※参考 【所得税等の確定申告について】新型コロナウイルス感染症の影響により申告期限までの申告等が困難な方へ

https://www.nta.go.jp/taxes/shiraberu/kansensho/pdf/0022001-187_04.pdf

国税庁のサイトでは、会場に行かずに確定申告を済ますことができる「国税電子申告・納税システム(以下、e-Tax)」の利用が呼びかけられています。以下、e-Taxで確定申告する手順を見ていきましょう。

e-Taxで確定申告を行うには、国税庁の「確定申告書等作成コーナー」というサイトを利用します。サイト上で記入方法が順を追って指示され、それに従って入力すれば確定申告書が完成する仕組みになっています。画面には用語解説もあり、入力した数字を自動で計算してくれるので、初めての人でも困ることは少ないでしょう。作成の途中でデータを保存し、時間の空いたときに再開も可能です。

2点の画像はいずれも国税庁の「確定申告書等作成コーナー」の画面より。画面の指示に従って入力すると、申告書が完成する仕組みになっています

※参考 国税庁 確定申告書等作成コーナー

https://www.keisan.nta.go.jp/kyoutu/ky/sm/top#bsctrl

e-Taxで作成した申告書は、プリントアウトして税務署に持参、もしくは郵送で提出できますが、以下の2つの方法によりオンラインで提出することもできます。

確定申告書等作成コーナー」のトップ画面から、提出方法を選択します

この方法は、マイナンバーカードを持っている人が対象です。令和2年分まではパソコンで申告書を作成してe-Taxで提出する場合には、ICカードリーダー・ライターが必要でしたが、令和3年分より、スマートフォンでマイナンバーカードを読み取れば、ICカードリーダー・ライターがなくてもマイナンバーカード方式でe-Taxで提出ができます(※)。

この方法の流れは次のとおりです。「確定申告書等作成コーナー」の「e-Taxで提出 マイナンバーカード方式」を選択し、事前準備セットアップファイルをダウンロード。ICカードリーダー・ライターかスマートフォンでマイナンバーカードの情報を読み込ませて設定後、申告書を作成してオンラインで送信します。

※参考 国税庁 パソコンとスマホでe-Tax!マイナンバーカードをスマホで読み取り

https://www.nta.go.jp/taxes/shiraberu/shinkoku/tokushu/info-etax.htm

※スマートフォンでマイナンバーカードを読み取るには、「マイナポータルアプリ」のインストールが必要です。また、スマートフォンがマイナンバーカードの読み取りに対応している必要もあります。詳細は下記をご確認ください。

※スマホでの確定申告については下記の記事でも詳しく解説しています。

「スマホで確定申告」に挑戦! 手続きのポイントと、気を付けたい“落とし穴”を解説(価格.comマガジン)

https://kakakumag.com/money/?id=17988&lid=mag_pc_top_feature_17988

この方法の場合はマイナンバーカードは必要ありませんが、一度税務署に足を運び「ID・パスワード方式の届出」を行う必要があります。税務署ではその場で、ID・パスワード方式の届出完了通知を発行。そこに記載された「利用者識別番号」と「暗証番号」を、前出の「国税庁 確定申告書等作成コーナー」に入力し、申告書を作成します。作成終了後、オンラインで送信します。

e-Taxでの申告の場合、上記2つのどちらの方式でも、源泉徴収票や医療費の領収書、社会保険料控除の証明書などの添付書類の提出を省略することができます(ただし5年間の保存が義務付けられています)。加えて、税務署側の還付手続きが書面での申告よりも1週間程度早く処理されるメリットもあります。

e-Taxで申告を考えている人は、使用するパソコンが推奨環境かどうか、あらかじめ確認しておいたほうがいいでしょう。令和3年分の確定申告では、パソコン環境の場合、OSはWindows8.1以上、Mac10.14以上が推奨されています。また、スマホ・タブレット環境の場合は、Android9.0以上、iOS13.7以上が推奨されています。

これに加え、使用するブラウザーにも注意が必要です。PCを使ってマイナンバーカード方式で提出する場合、Windows8.1、Windows10は「Internet Explorer」(※)「Microsoft Edge」「Google Chrome」に対応していますが、Windows11は「Microsoft Edge」「Google Chrome」のみとなります。また、PCを使ったID・パスワード方式の場合、OSがWindowsであれば上記のブラウザーに加えて「Firefox」も対応しています。このほか、「PCかスマホ・タブレットか」、「WindowsかiOSか」によっても対応ブラウザーがそれぞれ異なってくるため、事前に下記のサイトでチェックしておくことをおすすめします。

※マイナンバーカード方式(2次元バーコード)は利用不可

※参考 確定申告書等作成コーナーの推奨環境(国税庁)

https://www.nta.go.jp/taxes/shiraberu/shinkoku/tokushu/kannkyou.htm

以上、会社員のための確定申告入門の前編をお届けしました。後編では「会社員でも確定申告をしたほうがいい人」のケースについて詳しく解説します。

※本記事は、監修者の見解に基づくものです。

![AF 25mm F1.8 ブラック [マイクロフォーサーズ用]](https://img1.kakaku.k-img.com/images/productimage/l/K0001792699.jpg)

![REGZA 43M550S [43インチ]](https://img1.kakaku.k-img.com/images/productimage/l/K0001792121.jpg)

![Osprey NBA-OSPREY-BL [Blue]](https://img1.kakaku.k-img.com/images/productimage/l/K0001792546.jpg)

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。