スマホ決済(QRコード決済)に今、変化の波が訪れています。

最大手の「PayPay」は2021年8月、現在無料としている中小加盟店の決済手数料を同年10月から徴収することを発表。赤字覚悟で広げてきた規模拡大重視の路線から、収益化へ舵(かじ)を切りました。そして、7月にはグーグルがスマホ決済・送金アプリを運営する新興企業「pring(プリン)」を買収し、それを足がかりに2022年にも日本のスマホ決済サービスに参入するというニュースが大きな話題を集めました。数年の間に私たちの生活に身近になったスマホ決済。前半部分ではスマホ決済の「現在地」を、後半部分ではグーグル参入について、2人の識者への取材を基にQ&A方式でわかりやすく解説します。

グーグル参入で、大きな影響を受ける可能性がある日本のスマホ決済市場

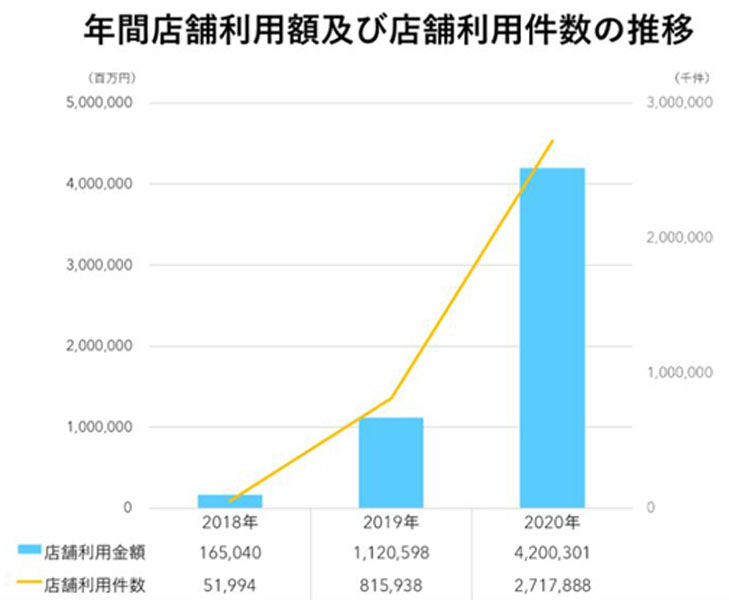

最近、コンビニでスマホ画面を見せて支払いを済ませる買い物客を多く見かけるようになってきましたが、それは数字にも表れています。キャッシュレス推進協議会の調査によると、2018年のQRコード決済の店舗利用件数は約5200万件、利用金額は1650億円だったのが、2020年には店舗利用件数が27億1700万件、利用金額はデビットカードの2倍にあたる4兆2000億円と急拡大しました。

スマホ決済の利用件数・利用金額は2018年以降、大きく伸びています(画像はキャッシュレス推進協議会HPより)

そのことは国のデータでも示されています。政府は個人消費に占めるキャッシュレス決済比率(支払額ベース)を2025年に40%にする目標を掲げており、2020年は29.7%と着実に数字を伸ばしています。内訳を見るとQRコード決済は1.1%。18年が0.05%、19年が0.31%だったので、かなり早いスピードで伸びています。ただ、2020年の決済比率で見ると、クレジットカードは25.8%、電子マネーは2.1%となっており、トップのクレジットカードとは依然大きな差があるとも言えそうです。

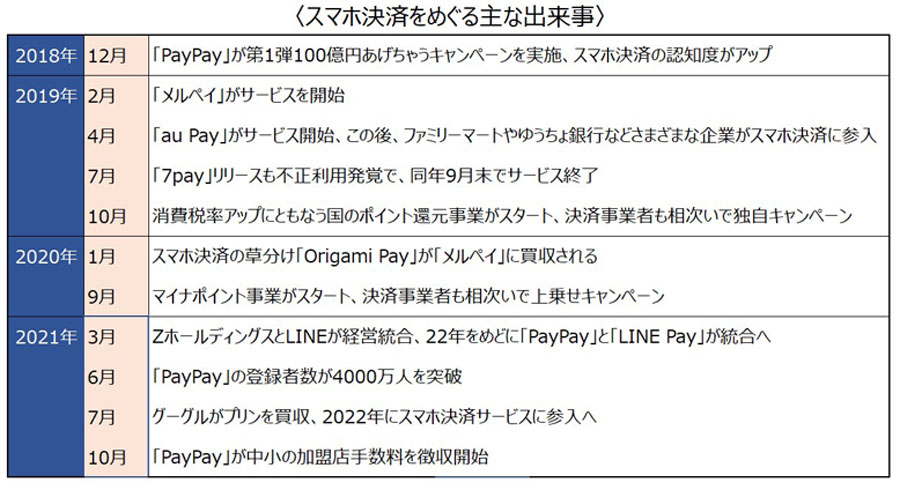

日本において、スマホ決済の認知度が大きく上がったのが2018年の年末です。この年の12月「PayPay」が決済額の20%、最大5万円を還元する「100億円あげちゃうキャンペーン」を実施、高額の製品を求めてビックカメラなどの家電量販店に客が押し寄せました(キャンペーンは2019年3月末までの予定でしたが、予算上限に達したため開始わずか10日で終了)。

それから2019年の中ごろにかけて、ネット企業や大手通信会社、金融機関などがスマホ決済サービスを相次いでリリースし、一時は20を超える企業が参入するなど、乱立状態となっていました。ただ、2020年ごろになると優勝劣敗が鮮明になってきました。象徴的だったのが、スマホ決済の草分け的存在だった「Origami Pay」が多額の赤字に直面し、「メルペイ」に買収されたことです。

現在のスマホ決済事業者の主なプレイヤーは、ソフトバンク傘下の「PayPay」(「LINE Pay」は2022年に「PayPay」とサービス統合)、NTTドコモの「d払い」、楽天の「楽天ペイ」、KDDIの「au PAY」、メルカリの「メルペイ」の5つ。この中で大きく抜け出しているのが「PayPay」です。会員数は4100万人を突破し、取扱高では68%と圧倒的なシェアを握っています。キャッシュレス関連専門のコンサルタントである山本正行さん(山本国際コンサルタンツ代表)は「PayPay」について次のように説明します。

「若者から高齢者まで、幅広い年代で利用されているという意味でも、『PayPay』のひとり勝ちと言えそうです。3年間で約400億円の投資を基にした大規模な還元策で消費者を引きつけました。そして、決してスマートなやり方ではありませんが、地方でも地道に営業活動を行って加盟店を増やし、全国津々浦々にサービスを行きわたらせたのが勝因と言えそうです。スマホ決済の年間利用金額は4兆2000億円とデビットカード(2兆円)を超えるところまできましたが、『PayPay』がけん引した側面もあるでしょう」

チェーン店だけではなく、個人店や小規模店でも多く導入されている「PayPay」

その最大手の「PayPay」は今、戦略を転換しようとしています。これまで無料だった中小加盟店の手数料を、2021年10月1日から有料化することを発表しました。

手数料として、クーポン発行などの機能を持たせた有料プラン(月額1,980円=税別=)加入の店舗では決済金額に対して1.6%、それ以外の店舗に対しては1.98%を徴収します。「PayPay」の2021年3月期の営業損益は726億円と大幅な赤字ですが、加盟店が全国340万か所まで増えた今、収益化に着手し始めました。手数料の有料化はユーザーに直接影響を及ぼす話ではありませんが、利用してきた店舗が「PayPay」の取り扱いをやめたり、収益化重視という意味では、ユーザー向けの大型キャンペーンも鳴りを潜めたりするかもしれません。

最大手の路線転換は2番手以降の事業者にも影響を与えています。「PayPay」の有料化発表後、「au PAY」と「楽天ペイ」は加盟店手数料の無料期間を1年間延長し、2022年9月までとすることを発表(それぞれ一定の条件あり)。拡大路線を維持し、競争力を高める狙いのようです。

「『PayPay』としてもさらなる赤字を積み重ねるのは難しく、いっぽう、ユーザー数、加盟店数で一定の基盤はできたと判断したのだと思います。手数料の1.6%も、たとえば最低でも3%程度の手数料を取るクレジットカード会社から見るとかなり競争優位的な数字です。『PayPay』のこの数字が、クレジットカードの手数料引き下げ圧力となる可能性はあるでしょう。いっぽう、クレジットカード会社では、加盟店手数料を原資にユーザーへのポイント還元を行っているので、決済手数料が下がれば最終的には、ユーザーの関心が高いポイント還元にも影響が出てくることも考えられます」(山本国際コンサルタンツの山本代表)

今夏に飛び込んできた、キャッシュレス関連のもうひとつ大きなニュースが、グーグルがスマホ決済・送金アプリを運営する新興企業「pring(プリン)」を約200億円で買収し、日本のスマホ決済市場に本格参入する、というものです。

買収先は、キャッシュレス関係者以外にとってはほぼ無名ともいえる「プリン」という決済事業者でした。「プリン」は2017年5月、決済代行事業などを手がけるメタップス(東証マザーズ上場)の子会社として設立され、現在、日本瓦斯(ニチガス)や伊藤忠商事、みずほ銀行なども株主に加わっています。

「プリン」のアプリは2018年3月にリリース。登録した銀行口座からアプリにチャージして、ファミリーマートやローソンなどを含めた全国約30万店舗で支払いに使えます。資金移動業者としての登録もされており、ユーザー同士で無料送金することも可能です。大手のサービスと比べると登録者数は限定的ですが、シンプルなデザインで送金できる操作性の高さにはリリース当初から一定の人気があるといいます。

もうひとつの特徴は、銀行口座との接続のよさで、アプリ上の電子マネーは登録した銀行口座に戻せるほか、提携先のセブン銀行のATMから出金することもできます。法人向けのサービスも展開しており、ニチガスなど約400社が社員の経費精算や個人事業主への支払いツールとして「プリン」のアプリを導入。グーグルは法人サービスの展開も見越して「プリン」を買収先として選んだ、という見方もあります。

「おくる」「もらう」「はらう」と表示されるプリンのアプリ。シンプルなデザインに対する評価も高い

グーグルが「プリン」を買収先として選んだ理由として、マネーフォワードFintech研究所の瀧俊雄所長は次のように説明しています。

「実は最大手の『PayPay』も、三菱UFJ銀行からのチャージには現時点で対応していませんが、『プリン』はメガバンク3行を含む50を超える銀行と提携しています。これだけの数の金融機関と提携している資金移動業者は限られており、グーグルからすれば『時間を買った』という見方もできます。また、みずほ銀行のスマホ決済サービス『Jコインペイ』へ技術のライセンスを提供したのが『プリン』でした。メガバンクに決済サービスを納品している、という実績を評価した可能性もあると思います」

グーグルはすでに日本でも「グーグルペイ」というアプリを提供しています。ただし、こちらは単体で決済できるわけではありません。決済するためには他社のクレジットカードや電子マネーの登録が必要で、複数の決済手段をスマホ上で管理する「お財布」のような存在にしかすぎません。日本のキャッシュレス決済比率は29.7%と着実に伸びていることは前述のとおりですが、96%の韓国、68%のイギリス、65%の中国などと、ほかの主要国と比べると依然遅れを取っています。こうした状況から、「プリン」を買収し、独自の送金・決済機能を備えたサービスを提供することで、ユーザーの開拓につなげられると判断したと見られます。

いっぽう、200億円という買収額の大きさから見て、国内だけではなく、より大きくアジアのデジタル決済市場を見すえた構想があるのでないか、という見方を山本国際コンサルタンツの山本代表は持っています。

「グーグルが日本でスマホ決済サービスを開始する2022年は、インバウンドも徐々に復活していることが予想されます。コロナ前の2019年の日本のインバウンドの消費額は4兆8000億円と、国内のスマホ決済の利用額(2020年:4兆2000億円)より規模は大きい。アジアを中心とした各地の富裕層が来日した際、国際的には知名度の低い日本のスマホ決済サービスよりも、グーグルの決済サービスを選ぶことも期待できます。そして、彼らにリーチすることは、アジアのデジタル決済市場に足がかりをつかめることになる利点も考えているのではないかと思います」(山本国際コンサルタンツの山本代表)

グーグルのスマホ決済サービスが、どのようなサービスになるのか、現時点では一切公表されていませんが、ヒントになりそうなのが2020年11月に刷新され、新たな機能が追加されたアメリカの「グーグルペイ」です。アメリカの「グーグルペイ」では日本の「お財布」的なものとは異なり、銀行口座などからチャージし、店舗やネットでの決済、手軽に送金もできるとのこと。グーグルマップに表示された飲食店のメニューを事前注文でき、マップで調べた交通機関の切符代金の支払いも可能だといいます。

「検索、地図、動画配信などでグーグルは人々の行動変容につながるサービスを提供してきましたが、決済サービスでもこれと同じことをしてくるのだと考えています。想像でしかなく、たとえばの話ではあるのですが、ある人が六本木ヒルズに行こうとして『グーグルマップ』でルート検索をすると、それと同じ画面でワンタップでバス代金の決済が完了、ついでに六本木ヒルズ内のレストランや周辺ホテルの予約もできてしまう。AIなどを駆使して、ユーザーの求めるものを先回りして提示し、ほぼ同時に決済まで完了できるようなサービスを提供してくるのではないのでしょうか」(マネーフォワードFintech研究所の瀧所長)

買収した「プリン」をいかして、グーグルはどのような決済サービスを提供するのか

「3」で見てきたように、最大手の「PayPay」は「大規模な還元競争」から「収益重視」というフェーズに移行しつつあります。ただ、資金力が豊富なグーグルがスマホ決済に参入してくることで、再び還元競争が起こるのではという意見も聞かれます。今回取材した2人の専門家はこの意見についてどのように見ているのでしょうか。

マネーフォワードFintech研究所の瀧所長は「どのサービスにも言えることですが、質的な違いが見い出せないと、必ず価格競争に追い込まれます。しかし、グーグルは、質的にほかと圧倒的に異なるサービスの提供を目指してきて、『還元率競争』といった土俵には乗ってくることはないのではないでしょうか」と指摘。山本国際コンサルタンツの山本代表も「還元率ではなく、機能面で勝負してくるという見方を持っています。グーグルがすでに提供している機能と『決済』『送金』を組み合わせて、非常に先進的なサービスを提供してくるのだと予想しています」と説明します。ただ、山本代表は追加でこうも指摘しました。「そういった先進的なサービスを使うのは、新しいことに敏感な一部の人たちに限られる気もします。ポイント還元を重視する傾向のある日本のユーザーにどうやって食い込んでいくのか、また、加盟店拡大をどうするのかという課題もありそうです」

記事の「1」〜「3」で見てきたように、スマホ決済をめぐる環境はここ3年で大きく変わりました。2018年の後半、友人と話していて「『ペイペイ』って、それはおもちゃの名前?」と聞かれた記憶が今も残っていますが、大規模な還元策を武器に3年足らずで国内人口の3分の1にあたるユーザーを獲得しました。そして、還元競争の末に一定の勝利を収めた「PayPay」が路線転換の動きを見せ始めたのとほぼ同時期に飛び込んできたのが、グーグル参入のニュースです。

グーグルがどのような決済サービスを提供するかは現時点では明らかになっていません。ここからは筆者の考えになりますが、(予想に反し)グーグルが激しいポイント還元競争を巻き起こしてくるなら既存の業者もそれに対抗せざるを得ないでしょう。あるいは、グーグルが決済・送金に新たな付加価値を付けて新機軸で挑んできた場合、PayPayをはじめとした日本のサービスは、今進めている「スーパーアプリ化」(決済だけではなく「飲食」や「交通」などの機能を加え、生活に不可欠なアプリにすること)の動きを一層加速化、拡大していく必要に迫られるでしょう。いずれにしても、グーグルは日本のスマホ決済業界にとって、台風の目になりそうです。

※QRコードはデンソーウェーブの登録商標です

![リズム天国 ミラクルスターズ [Nintendo Switch]](https://img1.kakaku.k-img.com/images/productimage/l/K0001683199.jpg)

![17-70mm F/2.8 Di III-A VC RXD (Model B070) [キヤノンRF用]](https://img1.kakaku.k-img.com/images/productimage/l/K0001791386.jpg)

![TC-E187W [ホワイト]](https://img1.kakaku.k-img.com/images/productimage/l/K0001790838.jpg)

![MOMENTUM 5 Wireless [WHITE]](https://img1.kakaku.k-img.com/images/productimage/l/K0001787020.jpg)

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。