「BNPL」という言葉をご存じでしょうか?

「Buy Now Pay Later」の略称で、「今買って後で支払う」という仕組みの決済サービスをさす言葉です。「それって、クレジットカードと何が違うの?」と思われる方も多いと思いますが、クレカと比べると、審査を含めた利用前の手続きが非常に簡便な点や支出管理のしやすさなどに特徴のあるサービスです。

クレジットカードを使わずに後払いができる「BNPL」は欧米で利用者が急増しているサービスですが、近年日本でもさまざまな事業者が参入し、広がりを見せ始めています。そこで、このサービスについて、クレジットカードとの違いや、ユーザーから見たメリット・注意点、そして、主要なサービスを紹介します。

商品到着後に、代金を支払える点もメリットのBNPL

BNPL(後払い決済)は、国内ではネットプロテクションズHD(東証プライム上場)が2002年に始めたサービスが最初とされています。ECサイトでの商品購入時にこの支払い方法を選択すると、商品と同時に、あるいは後日請求書が郵送され、ユーザーはそれを使ってコンビニなどで支払う、というものです。

今もこうした「請求書型」のBNPLはありますが、2014年には自身のスマホを使って、利用状況の管理や決済を行う「スマホ型」のBNPLが出てきました。2019年ごろには、QRコード決済に後払い機能を付加したサービスが登場。「メルペイ」のいち機能として、その月の利用分を翌月まとめて後払いができるようになりました。2022年2月には「PayPay」も同様の機能をリリースしています。

こうした参入企業の広がりとともに、新型コロナウイルスの感染拡大でネットショッピングの利用が伸びたことも追い風になり(多くのBNPLではECサイトでの利用がメインとなるため)、国内のBNPLの市場規模が年々拡大。矢野経済研究所の調査(2022年)によると、2021年度には1兆円を突破、2024年度には2020年度比2倍の1兆7200億円の市場規模になると予測されています。

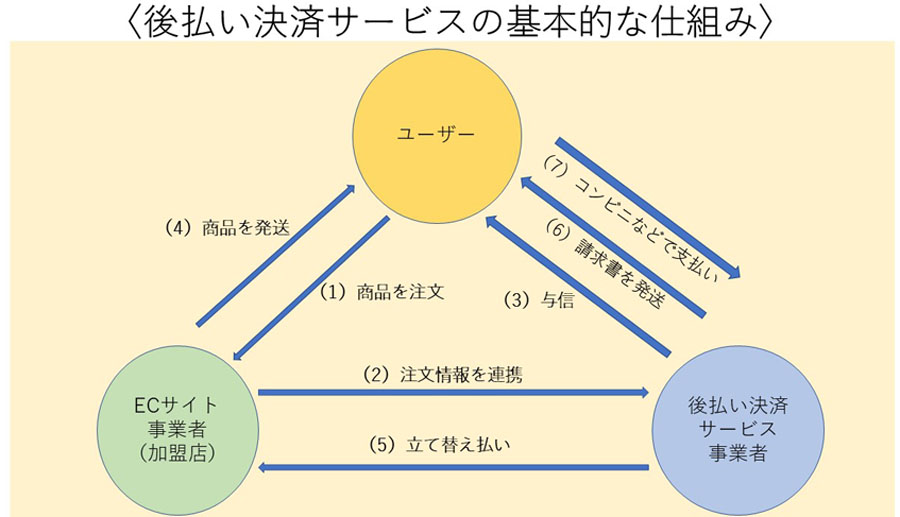

では、BNPLとはどのようなものなのか。サービスの形態によって異なる部分も少なくありませんが、基本的な仕組みは以下のとおりです。

(1)ユーザーがECサイトで商品を注文し、支払い方法としてBNPL(後払い決済)を選択

(2)BNPL事業者に注文情報が連携される

(3)BNPL事業者がユーザーの与信を実施

(4)審査完了後に商品の発送・納品

(5)BNPL事業者がECサイトなどに代金を立て替え払い

(6)BNPLがユーザーに代金を請求

(7)所定の期限内にユーザーが支払い(コンビニ、口座振替、振込など)

ネットプロテクションズHDの公式サイトを参考に作成

ECサイトでは通常クレジットカードしか使わない筆者も、今回初めてBNPLで買い物をしてみることに。試してみたのはAmazonで利用できるスマホ型のBNPL「Paidy(ペイディ)」。ちなみに、Paidyは国内の有力スタートアップで、2021年9月にアメリカの決済大手「PayPal」によって買収されたこと、また買収金額が3000億円にのぼったことが話題となった企業です。

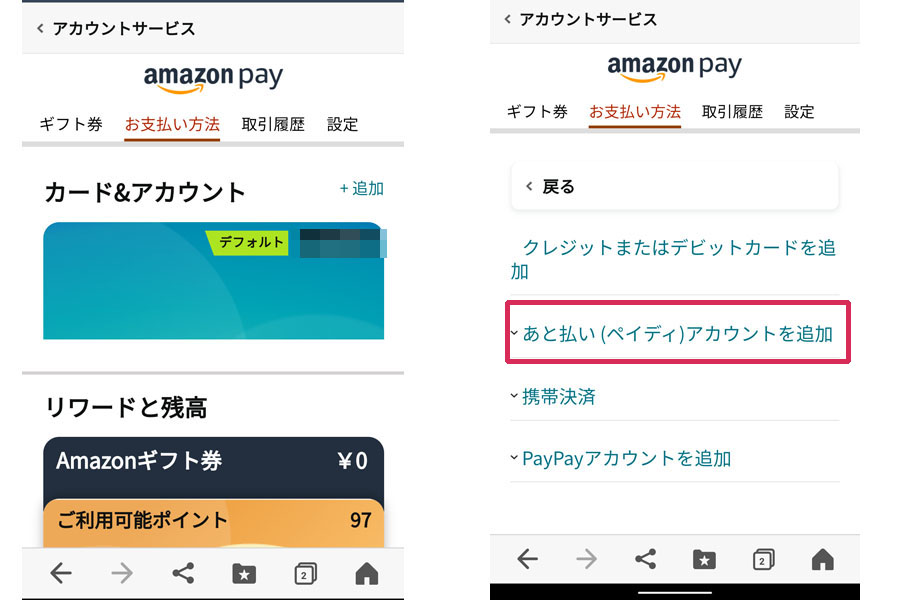

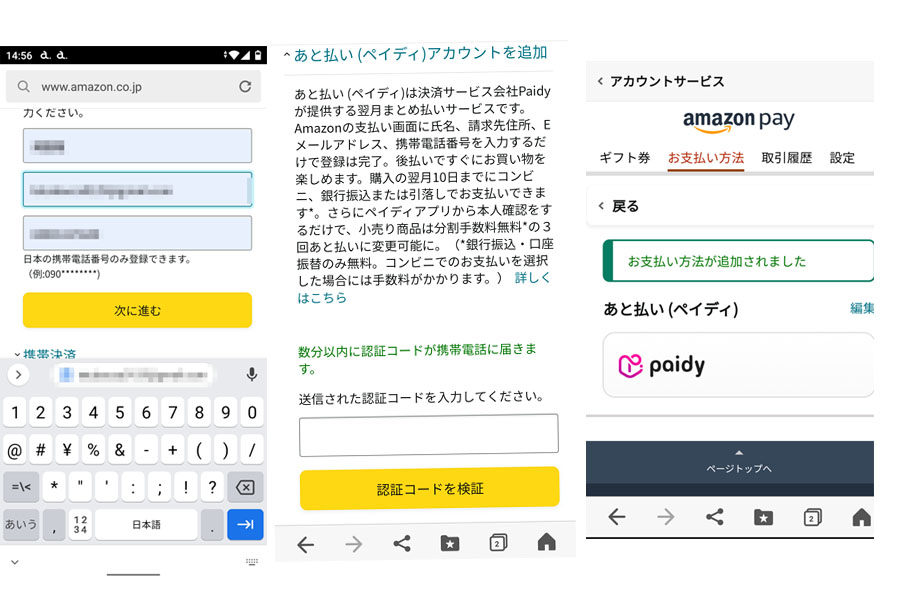

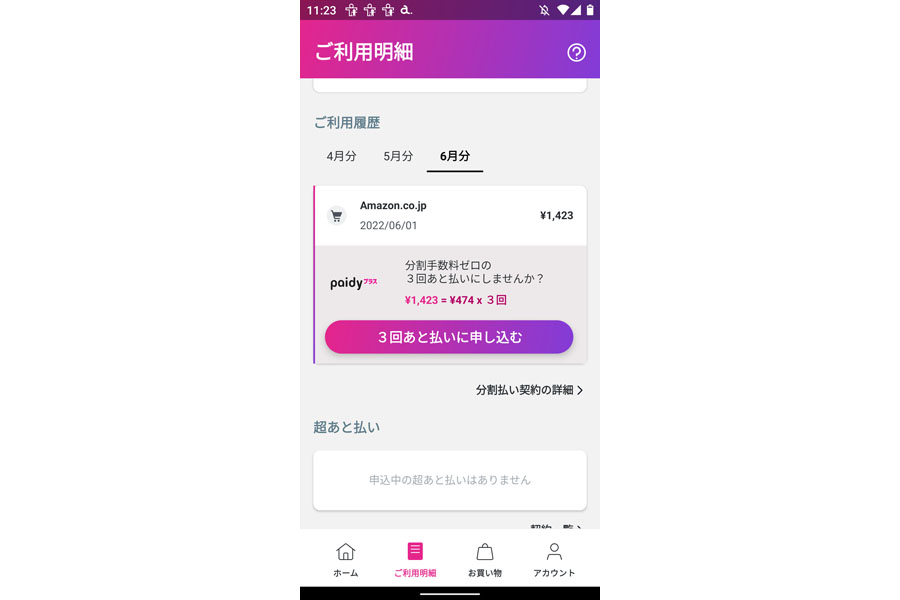

まずは、Amazonのアカウント画面から支払い方法の追加ボタンをクリック。その後、「ペイディを追加」をクリックした後、「名前」「メールアドレス」「電話番号」を記入し、電話番号宛に送られてきた4ケタの認証番号を入力すると、支払い方法への登録が完了します。その後、Paidyを決済方法に指定し「炭酸水24本セット」(1,423円)を購入しました。Amazonで買い物をしたのは5月31日。翌日の6月1日には、6月分の利用明細がメールで送られ、アプリにも反映されたので、これを基にコンビニの店頭で支払い、一連の手続きは完了しました。

Amazonのアカウント管理画面から、「あと払い(ペイディ)アカウントを追加」ボタンをクリック

支払いの際に入力した情報は「名前」「メールアドレス」「電話番号」の3つのみ

利用した翌月10日までに、コンビニや振込などで支払い

では、BNPLの特徴はどこにあるのか。利用したうえでの感想も踏まえて整理してみました。

筆者が今回、Paidyを利用するにあたって記入した情報は「名前」「メールアドレス」「電話番号」の3つのみ。最近、クレジットカードの中には「最短5分」などとスピード発行を特徴にするカードが出てきましたが、そうしたクレカを作る時でも、住所や勤務先、年収など10以上の情報を記入したうえで、運転免許証などの身分証明書を提出(アップロード)する必要があります。こうした点で比較すると、BNPLの利用に際しての簡便さは際立っていると感じました。

クレカと異なる与信の方法

こうしたことが可能なのは、多くのBNPL事業者が採用していると言われる与信のやり方が関係しています。クレジットカードの場合、基本的に年収や勤務先といった属性によって審査が行われ、利用限度額が設定されます。

いっぽうのBNPLでは基本的に、各事業者はこうした属性による審査ではなく(勤務先や年収などの情報は求めない)、個人の購買履歴や蓄積された取引データごとにAIによる審査を行い、「今回の決済において」「支払いの意思があり」「翌月の期間内に支払い可能かどうか」を判断しているようです。各社は具体的な与信方法を明らかにしていませんが、過去の未払いの商品を割り出して返済が滞るリスクを判定したり、対象利用者のこれまでの購入商品や支払い履歴などをもとに判断したりしていると見られています。

BNPLは基本的に、その月に利用した金額を、翌月の一定期間内にまとめて支払う仕組み。その際の手数料は、口座振替の場合は無料、コンビニ払いの場合は200〜300円程度としているサービスが多いようです。ただ、分割払いを可能とするサービスも登場しており、たとえばPaidyは身分証明書などを提出し本人確認を済ませたユーザーを対象に、3回の分割払いを可能とし、その際の手数料もゼロとするオプションも用意しています(口座振替の場合)。クレジットカードの場合、3回以上の分割払いでは原則、手数料が発生するので、BNPLのこうした点も利用を後押ししていると見られています。

分割払いが可能で、手数料を無料とするサービスも登場

これまでの説明を聞くと、「BNPLはクレジットカードを保有していない層に好まれるサービス」と思われるかもしれませんが、実態は少し異なるようです。メルペイが2021年に800人を対象に行ったアンケートでは、BNPL利用者の約7割がクレジットカードを保有していました。では、なぜ持っているクレカを使わないのか。

同じアンケートで、20〜30代のBNPL利用者のうち、49%がクレカ利用時の課題として「ついお金を使いすぎてしまう」、24%の人が「利用金額を把握しにくい」と回答。いっぽう、BNPLを使う理由として、60%の人が「支払うタイミングを調整できるから」、34%の人が「利用金額を把握しやすい」と回答しました。この結果からは、一定数の人がクレカに対して支出管理のしにくさを感じており、それを補う決済サービスとしてBNPLを利用している実態が見て取れます。

BNPLは利用額を把握しやすく、利用上限額の設定も可能で支出管理しやすい

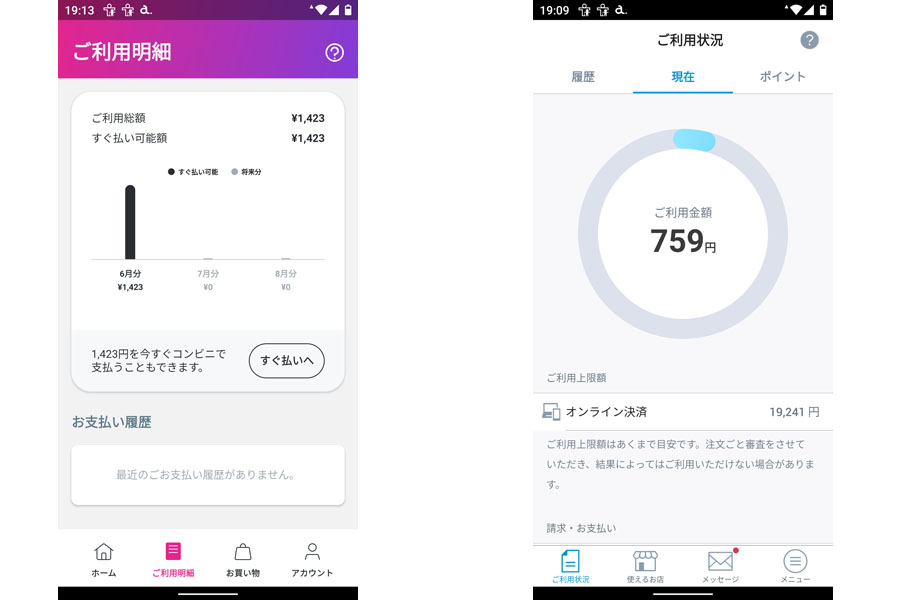

筆者の経験でも、クレジットカードの場合、月間でいくら使ったのか、請求書を見て初めて確認するということは少なくありません。いっぽうで、BNPLではアプリなどでその月の利用金額をすぐに確認でき、利用上限額を自分で設定できるなど支出管理もしやすいサービス設計になっています。また、クレカに対して約2割の人が「カード番号流出などのセキュリティが不安」と回答しており、セキュリティ面を考慮し、あえてBNPLを利用するユーザーもいることを示唆しています。

自分がいくら使ったのかが、スマホで確認できるのも後払い決済の特徴のひとつ

ただ、BNPLでは一般的に、クレジットカードと比べると利用限度額は小さくなります。筆者の場合、大手のネットプロテクションズが提供する「atone」では月額2万円と出ており、Paidyは限度額が表示されず「申し込みのつど変動する」との記載が公式HPに記載されていましたが、利用回数が少ない場合は月額数万円程度で、そこから利用に応じて徐々に増えていく仕組みのようです。また、与信は注文ごとに行われるため、「atone」では「上限額の範囲内であっても利用できない可能性があります」との記載もありました。

それでは、国内の主要なBNPLサービスを紹介していきましょう。

※画像は公式サイトより

2002年にサービスを開始した、国内のBNPL(後払い決済)の草分けとされています。ECサイトで商品注文後、送られてきた請求書を使ってコンビニなどで支払います(請求書発行から14日以内)。サービスは会員登録しなくても利用できますが、登録すると支払額200円ごとに1Pが付与され、ポイントは雑貨や小物と交換したり、同社が運営する「atone」で1P=1円で使えたりします。

運営企業:ネットプロテクションズHD

利用できる主要なECサイト・サービス:adidasオンラインショップ、日清オンラインストア、西松屋オンラインストア

支払い方法:コンビニ、郵便局、銀行、LINE Pay

手数料:郵便局は110円、そのほかは無料

利用限度額:55,000円

支払い期限:請求書の発行日から14日以内

※画像は公式サイトより

スマホ型のBNPLサービスを提供。その月の利用金額は翌月10日までに、コンビニや振込、口座振替で支払う仕組みです。本人確認を済ませれば、3回払いが可能になり、分割手数料も無料となるオプションも提供。AmazonをはじめとしたメジャーなECサイトでも利用できるのが特徴的なサービスです。

運営企業:Paidy

利用できる主要なECサイト・サービス:Amazon、ビックカメラ.com、Qoo10

支払い方法:コンビニ払い、口座振替、銀行振込

手数料:コンビニ払い:356円(最大)、口座振替→無料、銀行振込→金融機関で異なる

利用限度額:申し込みのつど変更

支払い期限:利用した月の翌月10日まで(コンビニ、振込の場合)

※画像は公式サイトより

「NP後払い」と同じ、ネットプロテクションズHDが運営するスマホ型のBNPLサービスです。その月の利用金額は翌月10日までに(コンビニ端末などの場合)、コンビニや口座振替などで支払う仕組み。支払額200円ごとに1Pが付与されます。ネットショッピングでの利用履歴が一定数あるユーザーの場合、大手コンビニやドラッグストアでの実店舗での買い物にも使えます。

運営企業:ネットプロテクションズHD

利用できる主要なECサイト・サービス・Qoo10、めちゃコミック、ヤオコーネットスーパー

支払い方法:コンビニ払い、口座振替

手数料:コンビニ払い→209円、口座振替→無料

利用限度額:申し込みのつど変更

支払い期限:コンビニ払い→利用した月の翌月10日まで(はがき請求書は翌月20日)、口座振替→利用した月の翌月27日まで

※画像は公式サイトより

QRコード決済「メルペイ」の後払い機能として実装。実店舗を含めメルペイ加盟店での支払いに使えます。その月の利用金額を、翌月末までにコンビニや登録口座からの振替などで支払います。メルペイスマート払いの購入代金の清算を月々にわける「定額払い」のサービスも提供しています。

運営企業:メルペイ

利用できるサービス・店舗:メルカリ、メルペイ加盟店

支払い方法:コンビニ・ATM、口座振替、メルペイ残高からの充当

手数料:コンビニ・ATM→220〜880円、口座振替・メルペイ残高からのチャージ→無料

利用限度額:最大30万円(ユーザーによって異なる)

支払い期限:利用月の翌月末まで

※画像は公式サイトより

QRコード決済「PayPay」の後払い機能として2022年2月に提供開始。事前にPayPay残高へチャージすることなく、PayPay加盟店で利用可能。PayPayあと払いを使うと、その月の利用金額が翌月27日に登録口座から引き落とされる仕組みになっています。

運営企業:PayPayカード

利用できるサービス・店舗:PayPay加盟店、Yahoo!ショッピング、PayPayモール

支払い方法:登録口座からの振替

手数料:無料

利用限度額:最大50万円(過去24時間)、200万円(過去30日間)

支払い期限:利用月の翌月27日まで

以上、日本でも広がりを見せ始めてきた後払い決済「BNPL」について説明してきました。

これまで見てきたように、BNPL(後払い決済)は利用しやすさが魅力。同じ後払いの手段であるクレジットカードに対して、一定数の人が課題として感じている「利用額の可視化」「支出管理のしやすさ」という機能が備わっていることも利点になりそうです。

ただ、利用に際してのハードルが低い点は、「使いすぎ」に一層注意を振り向ける必要があることを意味しています。各サービスともに、支払いが遅れると年率14.6%の遅延損害金が発生し、当然、今後そのサービスを利用する際の与信に悪影響を及ぼします。

また、ひとつのBNPLサービスの利用限度額はクレジットカードと比べると少額となる傾向はありますが、それでも多くのサービスを同時に使えば支払金額は大きくなり、「少額多重債務」のリスクを指摘する専門家もいます。実際に、日本より普及が進むアメリカやヨーロッパでは、BNPLによる債務増加が問題視され、規制強化の動きが出ています。日本でも今後、同様の動きが出てくる可能性はありますが、規制の有無にかかわらずユーザー個人としてもそのリスクを認識して、利用すべきでしょう。また、原則未成年は利用できないか、保護者の承諾が必要な点も注意しておきたいところです。

(執筆協力:西村有樹)

![スプラトゥーン レイダース [Nintendo Switch 2 専用]](https://img1.kakaku.k-img.com/images/productimage/l/K0001783867.jpg)

![Snowsky OAK NANO FIO-SSOAKNANO-S [Silver]](https://img1.kakaku.k-img.com/images/productimage/l/K0001794270.jpg)

![Cyborg-15-Black-Edition-A13VEO-5799JP [アルマイトブラック]](https://img1.kakaku.k-img.com/images/productimage/l/K0001794044.jpg)

![MAESTRO 500 WIRELESS [BLACK]](https://img1.kakaku.k-img.com/images/productimage/l/K0001794213.jpg)

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。