2013年をピークに若干減少しているものの、大学生のおよそ2人に1人が利用している「奨学金」。大学や短大、専門学校などの高等教育機関への進学率が8割を超えているいっぽう、学費が値上がりしている(そして、賃金水準が横ばいの)現状を考えると、奨学金は重要な社会インフラとも言えそうです。ただ、ひとくちに奨学金と言っても公的なものや民間のもの、大学独自の奨学金もあります。そしてタイプ別に見ても、返済が必要な「貸与型」と返済不要の「給付型」に分かれています。

本記事ではこのうち、最も多くの学生が利用している「日本学生支援機構」が運営する「貸与型」奨学金を中心に、奨学金アドバイザーの久米忠史さんに取材。前半部分では、貸与型奨学金の仕組みや利用方法といった基礎知識を、後半部分では、奨学金を賢く利用する際に押さえておきたいポイントについてお話を伺いました。

(以下、久米忠史さん語り)

〈久米忠史さん〉2005年から沖縄県の高校で始めた奨学金の講演会が「わかりやすい」などと評判を呼び、現在は各地の高校や大学のオープンキャンパスでの講演会は年間100回を超える。2009年には進学費用対策ホームページ「奨学金なるほど!相談所」を開設。「奨学金の完全活用ガイド 2022」などの著書も

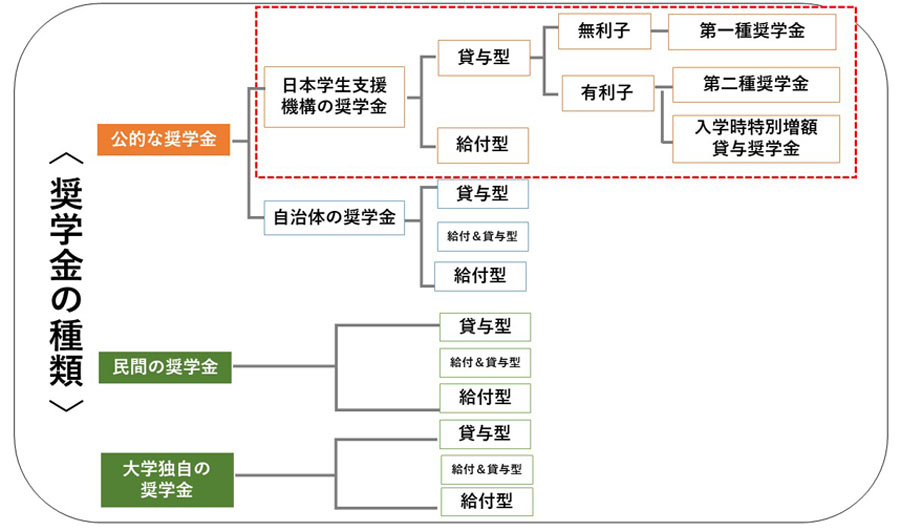

奨学金制度は公的機関が運営するものと、企業や資産家の出資金などで運営する私的なもの、大学独自で運営するものに大別できます。そして、それぞれの中に、返済が必要な「貸与型」と返済不要の「給付型」の奨学金があります。

この中で、最も利用者が多いのが、かつての日本育英会から事業を引き継いだ「日本学生支援機構」の奨学金。2017年には同機構の奨学金としてごく一部の学生を対象に初めて、返済不要の「給付型」が導入され、2020年には「高等教育の修学支援新制度」として支援枠が拡充されました。2024年からは、国はこれの対象範囲をさらに拡大していく方針です。ただ現状では、「給付型」は住民税非課税やそれに準ずる世帯が対象となっており、より多くの人が対象となるのは「貸与型」奨学金と言えそうです。そこで、ここでは、日本学生支援機構の「貸与型」奨学金を中心に説明していきます。

図表は「奨学金の完全活用ガイド 2022」を参考に編集部で作成

日本学生支援機構の貸与型奨学金は、無利息の「第一種」と、利息が発生する「第二種」に分かれます。いずれの場合も、学生本人の成績と家庭収入を基にした審査が行われますが、学生にとって好条件の前者のほうが支給にあたっての条件は厳しくなります。

第一種は成績と家庭収入の基準をクリアする必要

「第一種」は高校の成績が5段階で「3.5以上」必要(後述する予約採用の場合)。また、家族構成などで細かく分かれていますが、世帯収入の上限額も決められており、4人世帯の場合は目安として「803万円(共働きの給与所得の世帯が予約採用した場合)」となっています(詳細は下記の公式サイトでご確認ください)。そして、毎月の貸与額(借りられる金額)は学校の種別および、自宅通学か下宿かで異なってきます。それぞれにおいて、世帯収入によって「最高月額(45,000〜64,000円)」か、「そのほかの月額(20,000〜50,000円)」が適用されます。

参考HP:日本学生支援機構「第一種奨学金の家計基準」

※画像は「奨学金なるほど!相談所」から引用

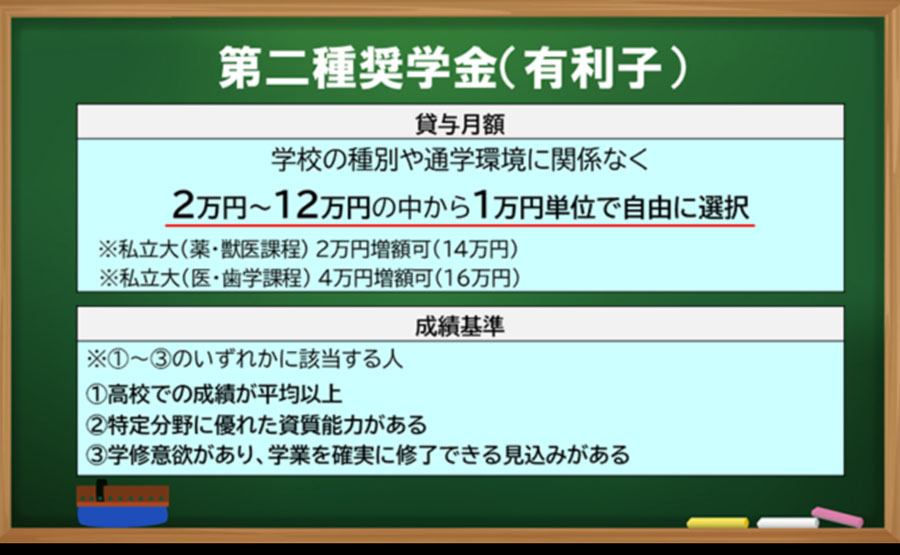

第二種は実質的に学力要件は問われない。世帯収入で審査

いっぽうの「第二種」でも、下記のとおり3つの成績基準が設けられており、いずれかひとつをクリアすればOK。注目したいのは3つ目の項目で、これをわかりやすく言い換えると「進学後はまじめに勉強して確実に卒業が見込める学生」ということ。つまり、「第二種」ではしっかりと勉強する意欲があれば、実質的に学力要件は問われない内容になっています。

世帯収入の上限も4人世帯の場合は目安として「1250万円(共働きの給与所得の世帯が予約採用した場合)」と、「第一種」と比べると緩い条件になっています(詳細は下記の公式サイトでご確認ください)。毎月の貸与額は学校の種別や通学環境に関係なく2万〜12万円のうち、1万円単位で自由に選択可能です。

参考HP:日本学生支援機構「第二種奨学金の家計基準」

※画像は「奨学金なるほど!相談所」から引用

第一種と第二種は併用可能

「第一種」の無利息という点は魅力ですが、貸与額の上限が低く設定されているのは注意したいところです。私立大学や専門学校に進学する場合など、これだけでは必要な費用をカバーしきれない可能性もあるので、その場合は「第二種」との併用を検討してもよいでしょう(「第一種」と「第二種」は併用可能)。

保護者から多くの質問が寄せられるのが利率の計算方法です。利息が発生する「第二種」を申し込むときに、返済終了まで同じ金利が適用される「利率固定方式」か、おおむね5年ごとに金利の見直しが行われる「利率見直し方式」のいずれかを選ぶ必要があります。前者の場合だと、最後まで決まった金額の返済が続きますが、後者を選ぶと毎月の返済額が5年ごとに変わる可能性があります。

利率も気になるところでしょう。利率は、奨学金を借り終えた月の数字が適用される仕組みになっており、たとえば、今春(2023年)の大卒生が卒業まで借りていた場合、2023年3月の利率となります。なお、この場合の利率は「利率固定方式」が0.905%なのに対し、「利率見直し方式」は0.300%です。

一般のローンと比べると低い数字となっているうえ、2つの方式いずれについても利率の上限が3%になっている点は、利用する側にとって大きな安心材料になるでしょう。ただし、適用金利は市場金利などを参考に定期的に見直しがされており、2023年3月の利率は、固定方式で1年前の同月と比べて0.5ポイント強上昇している点も留意したいところです。

参考HP:日本学生支援機構「利息付き奨学金の貸与利率」

当然ですが、「利率固定方式」と「利率見直し方式」のどちらが有利(総返済額が少なくてすむ)かは申請時にはわかりません。ただ、申請時に選んだ方式は貸与終了年度の一定時期(学校によって異なり、要確認)までなら変更可能となっています。そのため、たとえば、大学卒業まで借りるのなら、大学4年時にその段階での両者の金利を比較したうえで、変更を検討してもよいでしょう。

さらに、一般のローンでは、借りた翌日から利息が発生しますが、日本学生支援機構の奨学金の場合、在学中、利息は発生しません。返済は貸与終了月の7か月後から始まり、たとえば、卒業の3月まで借りた場合、10月から返済開始となります。

日本学生支援機構の貸与型奨学金は、在学中は利息が発生しないのも特徴のひとつ

奨学金というと、大学などに進学した後に手続きをするイメージをお持ちの方もいらっしゃると思いますが(これは「在学採用」と呼ばれています)、今では奨学金利用者の約7割が、高校3年生の段階で申請する「予約採用」で申請しています。「予約採用」は文字通り、進学後の奨学金を予約する制度で、その時点で志望校が具体的に決まっていなくても申請可能です。ただ、「予約採用」は高校3年の4月に案内がされるのが一般的ですが、募集回数や締め切りのタイミングは各高校で異なる点は注意が必要です。

なお、この2つのほかに、親の失職や死別、離婚など家計が急変したときにいつもで申し込める「緊急採用(無利息)」と「応急採用(利息あり)」という2つの制度も用意されています。

日本学生支援機構の奨学金は「1年更新の契約」というのも大事な点です。奨学金の採用が決まったとしても、卒業までの貸与が保証されているわけではありません。毎年12月〜2月ごろになると、翌年度も奨学金を希望する旨の「継続願」の提出が求められ、それと同時に家計と学業成績の基準を満たしているかの審査が行われます。認定は「継続」、次回で停止や廃止の可能性がある「警告」、一時的に支給をストップする「停止」、支給取りやめとなる「廃止」の4種類。たとえば、成績不振で留年が確定すると「廃止」となり、奨学生としての資格を失うことになります。

貸与型奨学金は本質として借金であり、学生ローンです。そうである以上、万が一返済が滞った場合、下記のようなペナルティが課されることも認識しておくべきでしょう。

延滞金:滞納すると年率3%の延滞金が上乗せ。翌月には、「未返済金」+「延滞金」+「当月返済金」の返還が求められる

督促:滞納1か月目から通知および電話での督促

ブラックリスト登録:滞納が3か月を過ぎると、個人信用情報機関に滞納情報が登録。クレジットカードの利用や携帯電話などの分割払いができなくなるなどの影響が出る

法的措置:滞納が9か月を過ぎると財産や給与差し押さえの可能性も

上記のペナルティと同時に、日本学生支援機構の貸与型奨学金には2種類の救済措置も用意されている点も覚えておきたいところです。2つの救済措置はみずから申請することが必要で、すでに滞納している場合だと、救済制度が利用できない可能性も出てくるので、そうなる前に検討、あるいは相談するのが非常に大事な点と言えそうです。また、救済措置が適用された場合でも、元金や利子が免除されるわけではありません。

返還期限猶予:最長10年間(1年ごとの届け出が必要)、返済を待ってもらう制度。給与所得者は年間収入が300万円以下(給与所得者以外は年間所得が200万円以下)が適用条件

減額返還:最長15年間(1年ごとの届け出が必要)、毎月の返済額を3分の1や3分の2に減額する制度。給与所得者は年間収入が325万円以下(給与所得者以外は年間所得が225万円以下)が適用条件

日本学生支援機構の奨学金は複雑な仕組みになっていますが、要点をしっかり理解することが大事になります

以上、日本学生支援機構の貸与型奨学金の基本的な制度内容を紹介してきましたが、ここからは、奨学金を上手に活用するための実践的な7つのポイントを説明していきます。

奨学金の申込方法は前述のとおり、基本的には、高校3年の段階で申し込む「予約採用」と、大学などへの進学後に申し込む「在学採用」の2パターン。近年主流となりつつあるのは「予約採用」ですが、たまに「進路が未定なので予約採用を見送った」という保護者の方がいますが、奨学金を借りる可能性が少しでもあるなら申し込んでおいたほうがよいのでは、というのが私の考えです。

というのも「予約採用」を申し込んだ後、「進学しない」「奨学金を使わずにすみそう」という状況になった場合には、奨学金の辞退をすることが可能だからです。また、予約採用の申請時点で貸与額(毎月の借りる金額)などを記入しますが、これらについても進学後の4月に行う「進学届」提出時に変更が可能です。辞退や変更をしたからといって、何らかのペナルティを受けるわけではないので、利用する可能性が少しでもあるなら予約採用を申し込んでおくのがよいでしょう。

貸与型奨学金には、無利子の「第一種」と有利子の「第二種」の2タイプがあり、併用が可能なので第1希望から第3希望までの7つのコースから選択することになります。ただ、毎年このコースの意味をしっかりと理解しないまま申請し、後悔している保護者からの相談を受けることがあります。

図表は「奨学金の完全活用ガイド 2022」を参考に編集部で作成

この中で注意が必要なのが(1)と(4)と(5)のコース。(1)は「第一種」だけを希望、(4)は併用貸与(「第一種」と「第二種」の併用)のみを希望し、これが不採用になれば奨学金そのものを希望しないということを意味しています。(5)は併用貸与が第1希望で、第2希望が「第一種」だけを希望するパターンです。「第一種」は世帯収入および成績条件が「第二種」と比べて厳しく、場合によっては不採用となり奨学金そのものが利用できない可能性もあります。奨学金の利用を希望する場合、保険として「第二種」が含まれている(2)(3)(6)(7)のいずれかのコースから選ぶとよいでしょう。

貸与型奨学金の申請時に、最も慎重に検討すべき項目と考えているのが保証方式の選択です。契約者(借り主)は学生自身となりますが、保証方式を以下の2つから選択する必要があります。

・人的保証:原則、保護者が連帯保証人となり、子どもから4親等以内の親族(おじ、おば、いとこなど)が保証人になる仕組み

・機関保証:保証機関に保証料を支払うことで、連帯保証人や保証人の選択が不要となる仕組み

人的保証の場合、保証料が不要となるのが最大の利点ですが、「奨学生→連帯保証人→保証人」の順番で返済責任を負うことになり、仮に奨学生が自己破産をした場合、連帯保証人である保護者に返済が求められます。いっぽうの機関保証では、連帯保証人を立てる必要はありませんが、月額5万円を借りている場合だと毎月約2,100円、4年間の総額で約10万円、月額10万円借りている場合だと、4年間の総額で約26万円の保証料が発生。このように、軽いとは言えない保証料を負担する必要があるうえ、毎月振り込まれる奨学金から天引きされるので手取り額が少なくなります。

図表は「奨学金の完全活用ガイド 2022」を参考に編集部で作成

人的保証と機関保証はそれぞれに一長一短があり、連帯保証人である保護者の経済状況(万が一本人の返済が滞った際に代わりに返済可能か)や親族関係などを踏まえて慎重に検討すべき項目と言えそうです。なお、「機関保証」の制度が導入された2004年当初は、こちらを選ぶ割合は1割程度でしたが、「保証人を頼める兄弟や親戚がいない」などの理由から「機関保証」を選ぶ人も増加し、現在は過半数を占めています。

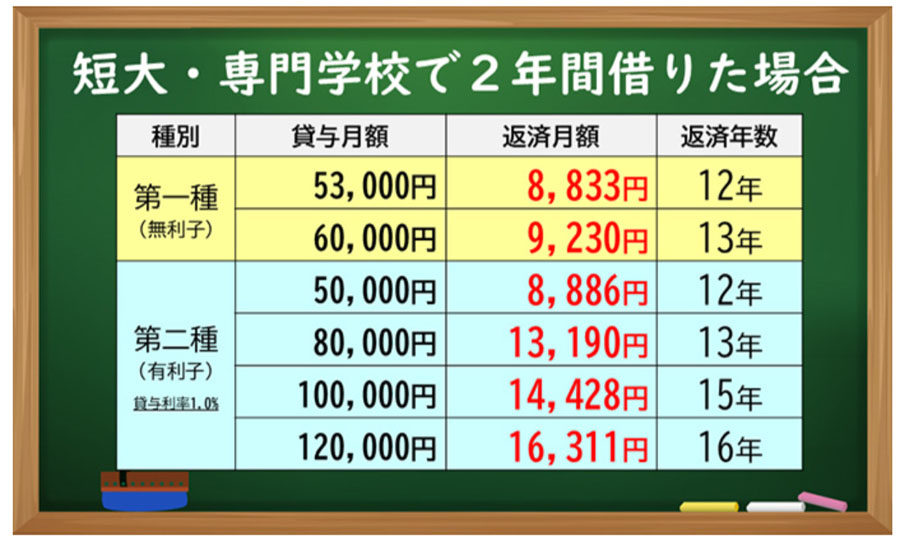

奨学金を借りていた場合、新社会人になってしばらくたつと返済が始まります

日本学生支援機構の奨学金は貸与終了後の7か月目からスタートし、貸与額によっては返済期間が20年におよぶこともあります。返済で苦労しないためにも、申請前や在学中に毎月の返済額をイメージしておくことも大事なポイントです。返済額の目安を示した下記の図表のとおり、月額5万円を2年間借りた場合には、毎月約8,800円を12年間で返済していくことになりますが、同じ金額を4年間借りると、毎月約14,400円を15年間にわたり返済していきます(利率1%で計算)。

4年間借り入れる場合、貸与額が10万円以上になると、毎月の返済額も2万円を超えてくるので、とりわけ若手のうちは軽視できない負担額と言えそうです。日本学生支援機構のシミュレーション機能なども使って、返済開始前にイメージしておくとよいでしょう。

参考HP:日本学生支援機構「奨学金貸与・返還シミュレーション」

※画像は「奨学金なるほど!相談所」から引用

※画像は「奨学金なるほど!相談所」から引用

どんなローンを利用するときも同じですが、貸与型奨学金も「借りすぎない」というのは言うまでもありません。ただ、個人的には入学1年目は少し余裕を持った貸与額を設定したほうがよいと感じています。貸与額では足りずに、ギリギリの生活でアルバイト三昧(ざんまい)になるよりも、ある程度余裕のある金額を借りて学業に専念するほうが、奨学金を利用する主旨にかなっていると考えるからです。そして、学生生活に慣れた2年目から、必要に応じて適正額に減額するのが賢いやり方ではないかと思っています。

入学初年度は、入学金や生活の準備費用などが発生するため、特にお金がかかるもの。日本学生支援機構の奨学金では、入学初年度(編入学の場合は入学年次)のみ、10万円〜50万円を借りられる(10万円単位)「入学時特別増額貸与奨学金」という制度も設けられています(有利子)。こちらも、進学届提出のタイミングで辞退することも可能なため、必要かどうか迷っているなら、予約採用の際にはとりあえず申し込んでおくことをおすすめします。

ひとつ注意したいのは、入学時特別増額貸与奨学金は入学と同時には支給されないという点です。名称に「入学時」とあるため、誤解しがちですが、入学時特別増額貸与奨学金の支給日は、「第一種」や「第二種」奨学金の初回の振り込み時、つまり、「進学届」を提出した月からおおむね1〜2か月後となります。入学金や前期分の授業料などは、一般的に合格発表後の1〜2週間以内が納付期限となっており、それらに入学時特別増額貸与奨学金を充当することはタイミング的に不可能です。もし、入学前の費用を借り入れで用意したい場合には、国の教育ローンなどを検討する必要があります。

長期にわたる返済期間の中で経済的に余裕ができたら、繰り上げ返済を行うことで奨学金の返済期間を短縮することも可能です。繰り上げ返済は、返済期間を短縮できることに加え、利子の負担を軽減するメリットもあります。結果として、返済する奨学金の総額を少なくすることにもつながるため、手数料は一切かからないので余裕があるなら積極的に検討してもよいでしょう。

ただ、日本学生支援機構の貸与型奨学金の利率は、ほかの各種ローンより相対的にかなり低い水準になっています。もし、ほかにも返済すべきローンがあり、それの金利のほうが高いのであれば、そちらの繰り上げ返済を優先したほうが家計へのメリットは大きくなります。

以上、日本学生支援機構の貸与型奨学金を中心に、奨学金アドバイザーの久米さんに解説してもらいました。

取材や久米さんの著書を通じて感じたのは、事実を正確に理解することの重要性。貸与型奨学金はまぎれもなく、「借金」「学生ローン」であるいっぽう、国の教育ローンなどよりも利率は低く、在学中は利息が発生しないなど、ほかのローンと比べると相対的に有利な内容になっていることも事実でしょう。もし、進学するために貸与型奨学金が必要ならば、奨学金の持つこの両面の事実をしっかりと把握することが大事だと感じました。また、奨学金の契約者は学生自身。借りる前に、親子で家計の状況や奨学金を借りて進学することの意味について話し合うこともしておきたいところです。かなり複雑な内容になっている奨学金制度への理解に、本記事も役立てていただけたら幸いです。

![REGZA 55ZX3S [55インチ]](https://img1.kakaku.k-img.com/images/productimage/l/K0001793206.jpg)

![炊きたて JPW-J100-KP [パールブラック]](https://img1.kakaku.k-img.com/images/productimage/l/K0001793034.jpg)

![RACTIVE Air STATION EC-XR3-H [グレー系]](https://img1.kakaku.k-img.com/images/productimage/l/K0001789214.jpg)

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。