近頃、「金利のある世界」という言葉を目にする機会が増えてきました。ここで言う「金利のある世界」とは、これまでほぼ一貫して低下してきた日本の各種金利が上昇に転じる可能性(期待)を含意した表現です。

振り返れば、平成バブル景気の崩壊(1990年代後半)以後、日本は「金利のない世界」=「失われた30年と揶揄(やゆ)されるデフレ経済」に苦しめられてきました。それが四半世紀を経て、ようやくインフレ構造への転換を始めました。日本は「金融政策の正常化」へと、その第一歩を踏み出そうとしています。

しかし、「金利のある世界」=「バラ色の世界」と考えるのは早計でしょう。長所があれば短所があるのが世の常です。はたして超低金利に慣れ切った日本社会がインフレ経済に耐えられるのか? 今後、さまざまな“不都合”が想起されるのです。

たとえば、各企業にとっては資金調達環境の悪化につながり、自社の収益を圧迫しかねません。また、これから住宅ローンを組もうとしている人にとっては、低位安定していたローン金利の恩恵を受けにくくなります。

つまり、「金利のある世界」は金融市場や経済に変化をもたらし、企業も個人もこれらに対応する戦略を練らなければならなくなります。これからは「過去の常識」が通用しにくくなっていくのです。

こうした懸念の根底にあるのが、住宅ローンの金利タイプ選びにおける「変動金利」への偏在です。

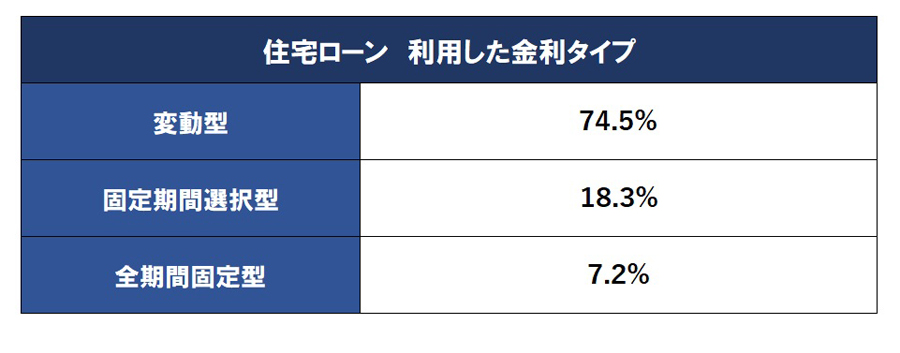

住宅金融支援機構が2024年1月に公表した「住宅ローン利用者の実態調査(2023年10月調査)」によると、74.5%の人が「変動型」の金利タイプを利用していました。「固定期間選択型」は18.3%、「全期間固定型」にいたってはわずか7.2%です。

(出所)住宅金融支援機構「住宅ローン利用者の実態調査」(2023年10月調査)

利用した住宅ローンを選んだ理由(全期間固定型「フラット35」の利用者を除く)については、70.6%の人が「金利の低さ」をあげています。これは無理もないことでしょう。

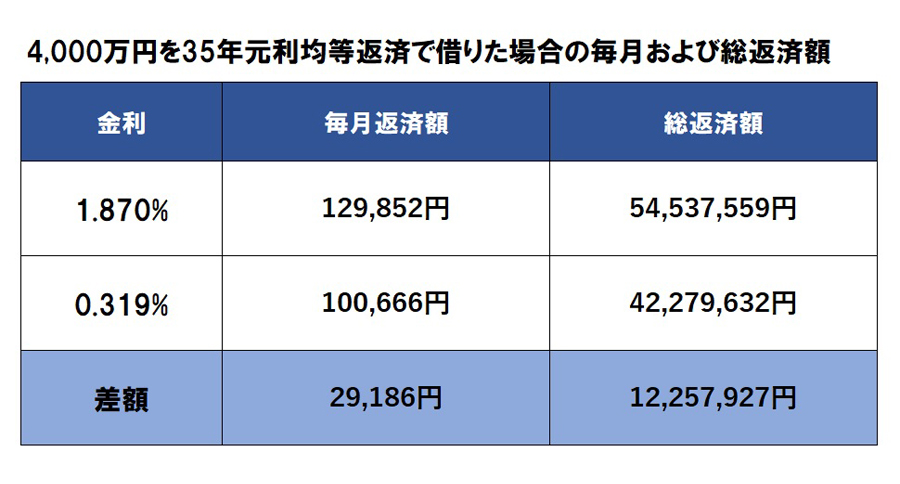

2024年1月の住宅ローン金利を見てみると、全期間固定型「フラット35」(融資率が9割以下)が1.870%、価格.com住宅ローン人気ランキングにも入っている、auじぶん銀行の変動型(新規借入)は0.319%。その差は1.551%です。

この金利差の程度がイメージしやすいように、前出の「全期間固定型」と「変動型」の各借入金利で4,000万円を35年返済で借りた場合、毎月返済額および総返済額がどうなるか試算してみました。すると毎月返済額で3万円弱、総返済額では1,200万円超の差が生じました(下記図表参照)。

図表は筆者作成 ※金利は返済期間中、変動しないと仮定して試算。ボーナス返済はなし

長らく続いている「金利のない世界」しか知らない人々からすると、金利上昇リスクが想起しにくい可能性もあります。換言すると、これまでは、あえて全期間固定型の金利タイプを選ぶ理由が見当たらなかったのです。誰しも無用な金利負担は避けたいと思うのが人間の性(さが)でしょう。7割超の人が「変動型」の金利タイプを選んできた理由は、よくわかります。

しかし、冒頭で述べたように、日本は「金利のある世界」へ突入しようとしています。すでに「出口戦略」への地ならしは始まっています。2022年12月から3度にわたり、日本銀行は長期金利の変動許容幅を拡大しており、遅かれ早かれ、異次元の金融緩和政策は修正(正常化)されるのではないかと見られます。

資金計画の立案にあたり、これまでは「変動金利」一択でも返済不安の心配は限定されていましたが、金利変動に対する「適応力」が欠かせなくなる2024年以降は、選択肢を増やすことを検討する必要があるでしょう。そこで、今後、数年のうちに住宅ローンを借りる可能性がある人は、その選択肢のひとつとして「ミックスローン」にも着目してほしいと思っています。

「ミックスローン」(ミックスプラン、ミックス型、金利ミックスタイプなどとも呼称)とは、同一の契約者が異なる金利タイプや返済期間を組み合わせる、住宅ローンの組み方のひとつです。典型的なのが「変動型」と「全期間固定型」を同額ずつ組み合わせるパターンでしょう。

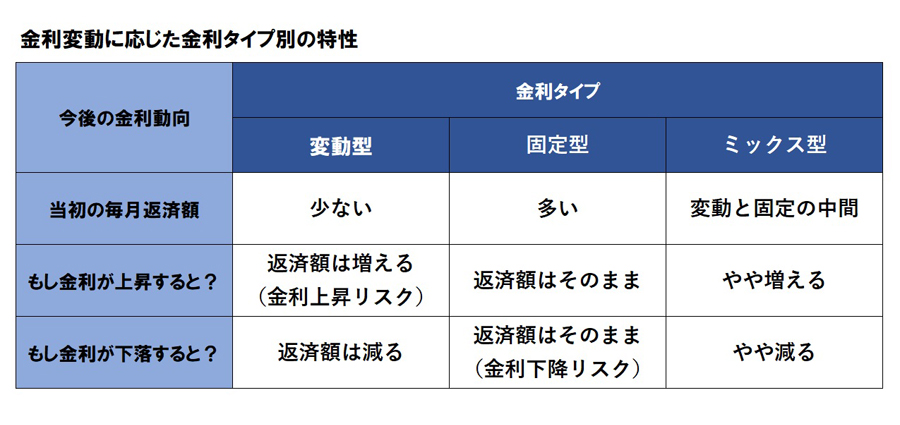

金利タイプにはそれぞれに一長一短があります。

「変動型」は市場金利の上昇にともない、返済額が増えるリスクがある半面、「固定型」に比べて低い金利で借りられます。

いっぽう「固定型」は、市場金利が仮に上昇しても返済額が増えるリスクは回避できますが、その分、高い金利での借り入れを強いられます。さらに、もし、市場金利が再び下降局面入りすると、適用金利が固定されているため「変動型」に比べて総返済額が多くなります。

住宅ローンは30年以上借りることも珍しくない“長期戦”です。この間、たとえばパンデミック(新型ウイルスなどの疫病)や戦争の勃発、さらには巨大地震の発生など、再び市場金利が下降局面入りする可能性は誰も否定できません。

あまり聞きなれないかと思いますが、住宅ローンには「金利上昇リスク」とともに「金利下降リスク」もあるのです。毎月の返済額ばかりに気を取られるのではなく、「30年後」=「総返済額の多寡(たか)」にも目を向ける必要があります。

図表は筆者作成

だからこそ日本経済が転換期を迎えた今、資金計画の立案にあたっては、金利タイプごとの長所・短所をミックスすることでリスク分散を図り、両者の“いいとこ取り”をした「ミックスローン」が一考に値します。

「変動型」か「固定型」かの2択は、万人にとって必ずしも最適解ではありません。第3の選択肢となる「ミックスローン」も検討対象に加えるべきでしょう。そのメリットとデメリットを列記すると、次のようになります。

・「変動型」と「固定型」それぞれが有する利点を同時に享受できる。

・「変動型」あるいは「固定型」一択の資金計画に比べ、金利変動の影響を低減(平準化)することができる。

・市場金利の変動に過度に敏感になる必要がなくなる。

変動型の魅力である「低金利」と固定型の魅力である「安定性」をミックスさせることで、それぞれの恩恵を享受しつつ、金利変動の影響を低減できるのがミックスローンの特徴です。

「変動型」一択に比べて金利上昇リスクを軽減でき、「固定型」一択に比べて総返済額の圧縮が望めます。金利の先行きが上昇トレンドであろうと下降トレンドであろうと、リスク・リターンを平準化できるのです。返済期間中、上下する市場金利に振り回されたくない人に向いている住宅ローンと言えるでしょう。

・扱っている銀行は限られる。

・ローン2本分の事務手数料を負担する必要がある。

・返済期間のミックスはできない場合もある。

・金利の動向をふまえ、適宜、ローンのメンテナンスができる人には不向き。

デメリットとしてまずあげられるのが、扱っている銀行が限られるという点です。筆者もすべての銀行を確認できてはいないのですが、都市銀行ではいずれも取扱いが確認できるいっぽう、ネット銀行や地方銀行では対応状況はバラバラのようです。事前に利用できるかどうか確認が必要です。

都市銀行が扱っている「ミックスローン」

・三菱UFJ銀行「ミックス借入」

・三井住友銀行「ミックスプラン」

・みずほ銀行「ミックス返済」

・りそな銀行「金利ミックスタイプ」

また、ミックスローンは仕組み上、2本分の住宅ローンを契約する扱いになります。そのため、契約時に提出する必要書類が2倍(各2通)になり、事務手数料や登記費用も倍増します。その分、手間と出費がかさみます。

返済期間についても金融期間によって違いがあります。2本とも同じ返済期間しか設定できない銀行もあれば(りそな銀行など)、2本で別々の返済期間を設定できる銀行もあります(三菱UFJ銀行など)。こちらも事前の確認が必須です。

最後に、ご自身で返済計画を管理できる知識や、資金的・時間的余裕のある人にとっては、リスク分散効果がかえってマイナスに作用する可能性についても頭に入れておきたいところです。

たとえば、変動金利型で借りている人が、金利上昇局面で繰り上げ返済のタイミングを早めるなどして、金利上昇の影響を最小限にとどめることは可能でしょう。その場合、「ミックスローン」で借りるよりも有利になる可能性も考えられます。このように、みずからローンのメンテナンスができる人は、金利タイプをミックスさせる必要性は必ずしもないと個人的には思っています。

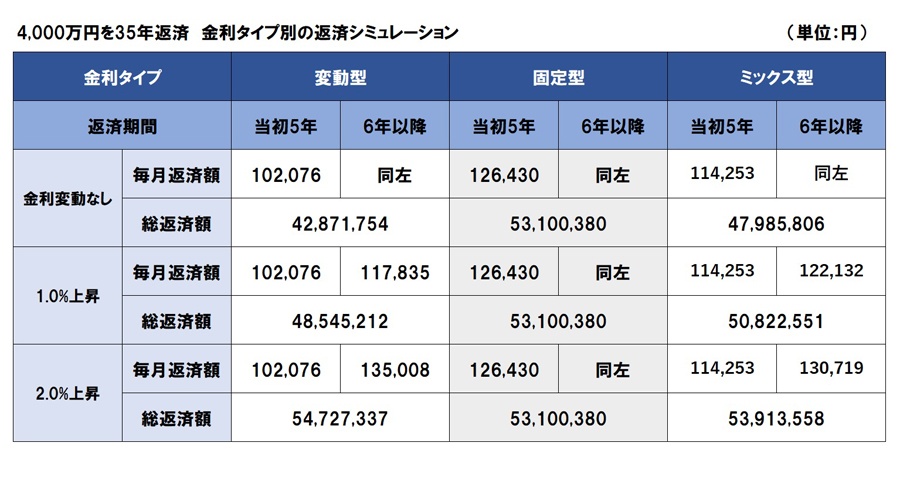

最後に、「ミックスローン」が、「変動型」一択あるいは「固定型」一択に比して、どれほどの妙味があるのか実際に試算してみました。設定は「4,000万円を35年元利均等返済した場合」とします。

変動型の当初の金利を0.4%、固定型の金利を1.7%と設定し、

(ケース1)35年間金利が変動しないケース

(ケース2)6年目に1.0%上昇するケース

(ケース3)同2.0%上昇するケース

で比較してみました。

その際、「ミックスローン」では変動金利と固定金利で2,000万円ずつ借りたとして試算しています。

図表は筆者作成

このシミュレーション結果から見ても、ミックスローンが「ミドルリスク・ミドルリターン」と言われる理由がよくわかります。金利タイプごとの長所・短所をミックスすることで、リスクの分散が図られています。

やや極端な例かもしれませんが、借入金利が6年目に2.0%上昇した場合を見てみると、5年目までの毎月返済額と比べて、変動型が3万2,932円増えるのに対し、ミックス型は1万6,466円にとどまっています。同じく、借入金額が変わらなかった場合の総返済額と比べてみると、変動型は約1,185万円の負担増になるいっぽう、ミックス型は約592万円の増加で済んでいます。

無論、この場合(2.0%上昇)、固定型を選択していれば最も負担を軽くできた、と言えるわけですが、それは結果論に過ぎません。たとえ市場金利が上昇しても下降しても、その金利変動の影響を平準化(リスクコントロール)できるのが「ミックスローン」の魅力と言えます。

足もと、「賃金と物価の好循環」が実現の確度を高めています。日本経済は金融政策正常化(金利のある世界)への転換点に差しかかっていると言っても過言ではないでしょう。

本稿で紹介したとおり、住宅ローンにも「金利変動に対する適応力」が求められる時代が近いと考えます。その一助として、本稿が、“住宅ローン第3の選択肢”「ミックスローン」について興味を持つきっかけになってくれれば、筆者として嬉しい限りです。

![XENEON EDGE 14.5 LCD Touchscreen CC-9011306-WW [14.5インチ]](https://img1.kakaku.k-img.com/images/productimage/l/K0001713458.jpg)

![F-PX60C-W [ホワイト]](https://img1.kakaku.k-img.com/images/productimage/l/K0001707662.jpg)

![REGZA 85Z770R [85インチ]](https://img1.kakaku.k-img.com/images/productimage/l/K0001711439.jpg)

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。