財産の一部を生前に受け渡す「生前贈与」は、相続財産を減らして節税する「相続税対策」の王道とされています。この相続と生前贈与のルールが65年ぶりに改正され、2024年から課税対象が拡大されることになります。

「相続」「生前贈与」と聞いても、「一部のお金持ちが関係する話」と思う方もいらっしゃるかもしれませんが、近年のルール改正でそうとも言い切れなくなっています。そこで本記事では、相続を専門とする「税理士法人レガシィ」への取材をもとに、相続や生前贈与に関する現状の法律や改正点についてイチからわかりやすくまとめました。

取材に対応して頂いた「税理士法人レガシィ」の陽田賢一代表社員税理士。大手メーカー経理部を経て、2008年にレガシィ入社。相続税申告、相続対策、税務調査における課税当局との折衝能力に定評

相続税とは、亡くなった人が持つ現金や不動産、有価証券などの財産を残された配偶者や子どもが相続するときにかかってくる税金。ただ、誰もが対象になるものではなく、相続財産の総額が「基礎控除額」を超えたときに発生します。

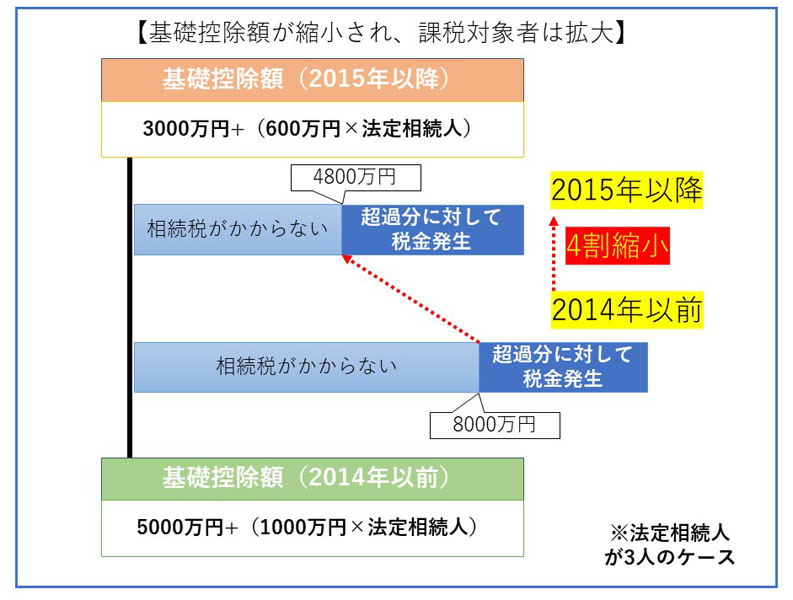

この基礎控除額は2015年に法改正が行われ、下記のように4割縮小されました。

2014年以前:5000万円+1000万円×法定相続人

2015年以降:3000万円+600万円×法定相続人

たとえば、法定相続人が妻と子ども2人の計3人の場合、基礎控除額は2014年以前は「8000万円」だったのに対し、2015年以降は4800万円となり、相続税の課税対象者は拡大されました。

「相続税の課税割合(※)は2014年までは、全国平均でおおむね4%台で推移してきましたが、2015年以降は2倍の8%から9%に跳ね上がりました。基礎控除額の縮小が大きく影響してのことだと考えられます。法定相続人の人数によっても変わってくるので、一概には言えませんが、東京23区内に持ち家がある方がお亡くなりになり、その財産を相続する場合、相続税の対象になる可能性が高いと考えてもよいかもしれません」(税理士法人レガシィ 陽田賢一税理士)

※ 相続税の課税割合:課税された人÷その年に亡くなった人

なお、地価が高いエリアの課税割合が高くなる傾向があり、2021年の数字で見ると最も高い東京都は18.1%と、およそ5〜6人に1人が課税対象となっています。

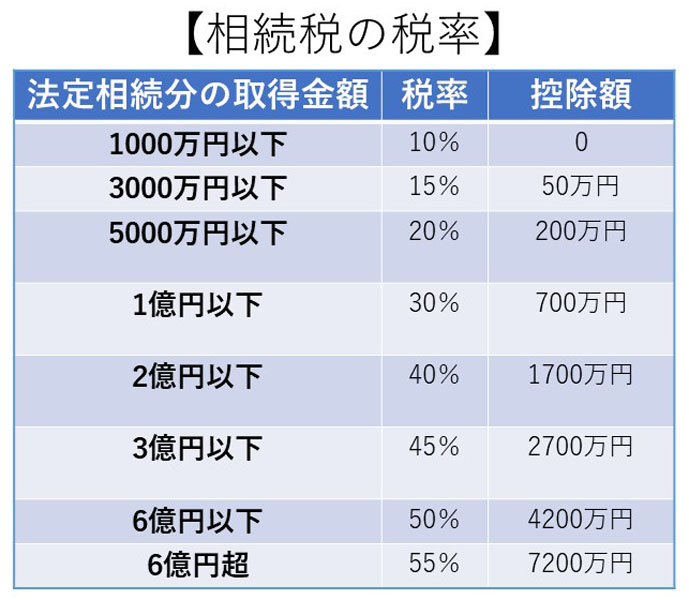

相続税は取得金額に応じて、下表のとおり10〜55%の範囲内で税率が決められています。複雑ですが、相続税の計算手順は次のとおり。たとえば、遺産総額が1億円で、法定相続人が妻、長男、長女の計3人の場合、妻は1億6000万円もしくは配偶者の法定相続分相当額のいずれか大きい金額まで非課税となる「配偶者の税額軽減」があるので、相続税額はゼロに。長男と長女は157万5,000円ずつ負担することになります(法定相続分に基づき分割した場合)。

(1)課税対象の遺産総額を計算:遺産総額から基礎控除額を差し引く

(法定相続人が妻、長男、長女の場合)

1億円−4800万円(3000万円+600万円×3)=5200万円

(2)課税対象の遺産総額を法定相続分(民法で決められた相続の割合)で分割

妻:5200万円×1/2=2600万円

長男:5200万円×1/4=1300万円

長女:5200万円×1/4=1300万円

(3)各人の取得分に応じた税率をかけ、控除額を差し引き、相続税の総額を算出

妻:2600万円×15%(税率)−50万円(控除額)=340万円

長男:1300万円×15%(税率)−50万円(控除額)=145万円

長女:1300万円×15%(税率)−50万円(控除額)=145万円

相続税総額:340万円+145万円+145万円=630万円

(4) 相続税の総額を遺産分割の割合(この例では法定相続分)で分けて、各人が負担する相続税額を算出

妻:630万円×1/2=315万円

※1億6000万円までを限度とする配偶者の税額軽減が適用でき、妻の相続税は0円

長男:630万円×1/4=157万5000円

長女:630万円×1/4=157万5000円

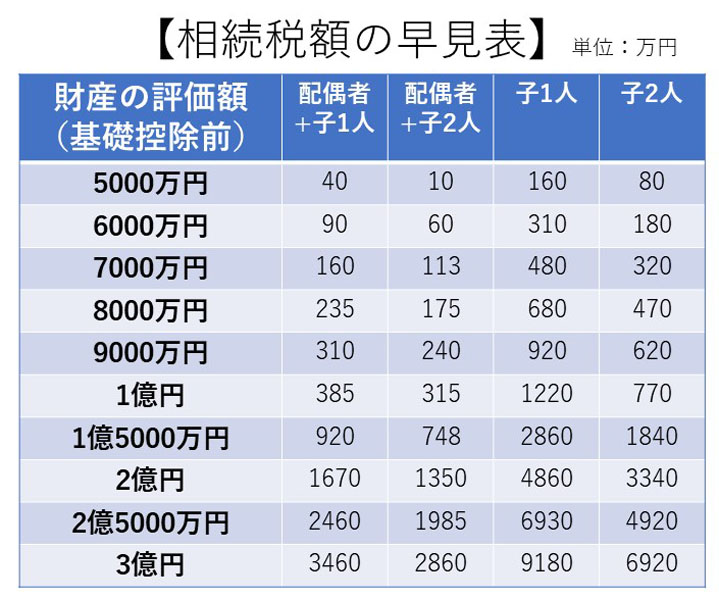

相続税額は「法定相続人の数」や「法定相続人と被相続人との関係」によって異なってくるため計算が複雑ですが、早見表を見ればおおまかな相続税額を把握することができます(厳密な納税額を知りたい場合は税理士などに要相談)。

下表で示している金額は相続をする人が負担すべき相続税の総額ですが、法定相続人が法定相続分の割合に応じて相続し、配偶者の税額軽減を行った場合の数字となります。配偶者は1億6千万円と配偶者の法定相続分相当額のうちいずれか多い金額まで相続税がゼロなので、その金額までの相続税額は子どもに対する相続税のみとなります。配偶者が他界するなどで子どもだけが相続する場合、配偶者の税額軽減という大きな控除がないうえ、法定相続人も減るため、納税額も相対的に高額になってきます。

税理士法人レガシィ公式HP掲載の表を基に、編集部で作成

贈与税は財産を受け取ったときに発生する税金です。現金を贈ることはもちろん、不動産や株券、宝石などを無償で譲ることも贈与とされます。贈与税の課税方法は「暦年課税」と「相続時精算課税」の2種類あります。生前贈与の際に使われることの多い、暦年課税についてはこの金額までだったら税金が発生しないという基礎控除額があり、1年間で110万円です。この範囲内の贈与の場合、税金は発生しません(相続時精算課税の控除額などについては後述)。

「誤解されがちですが、贈与税は財産を受け取った人が払う税金。そして、基礎控除の枠を使えるのも財産を与えた側ではなく、もらった側になります。たとえば、1年間に父と母から100万円ずつの贈与を受けたとします。このときに、それぞれの贈与額は基礎控除額以下なので『贈与税の申告・納税』の義務はないと考えるのは誤りです。基礎控除を使えるのは、もらった側なので、この場合は計200万円の贈与を受けたことになり、基礎控除分を差し引いた90万円分の贈与税(90万円×10%分=9万円)を納める必要が出てきます」(陽田税理士)

参考HP:国税庁「贈与税の計算と税率(暦年課税)」

「生前贈与は相続税を軽減するための王道」とも言われていますが、その理由は贈与をした分が相続財産から外れることになるからです。たとえば、親の資産が8000万円あり、生前に子ども2人に1000万円ずつ贈与すると、相続財産は6000万円となり、その分だけ相続税の負担軽減につながるからです。

「Q2」で見たとおり、財産の贈与を受けると通常贈与税がかかってきますが、基礎控除枠が設けられていることに加え、贈与を受けたお金の使い道によっては一定額までは非課税となる制度が設けられています。これらの制度を紹介していきます。

夫婦や親子、兄弟姉妹などの扶養義務者の間では、生活費や教育費として贈与した「通常必要と認められるもの」(国税庁HP)については、そもそも非課税となります。生活費とはその人が日常生活を送るために必要な費用を指しており、一般的には食費や医療費などが、教育費については学費や教材費、文具費などが該当します。

「あくまでも、すぐに必要となる生活費や教育費で、直接こうした支出にあてる分に限られます。生活費や教育費として贈与を受けた資金を銀行に預けたり、株式などの投資資金にあてたりした場合は贈与税の対象になるので、注意しましょう」(陽田税理士)

贈与税には1年間で110万円の基礎控除枠があることはすでに説明しましたが、この仕組みを利用した生前贈与のやり方が「暦年贈与」です。1年単位で基礎控除の110万円以下で贈与をしていき、贈与税を負担することなく、一定額の相続財産を減らすことができます。

「この『暦年贈与』は相続税軽減につながる最も一般的なやり方ですが、『定期贈与』と見なされないように注意したほうがよいでしょう。定期贈与とは、毎年同じ相手に一定額を一定時期に贈与することを指します。たとえば、孫の誕生日に毎年100万円を10年間にわたり贈与した場合、税務署から『最初から1000万円という大きな財産を分割して贈与するつもりだったのでは』と判断される可能性があり、そうなるとこの1000万円分に対する贈与税を納める必要があります」

「そう判断されないために、手間はかかりますが、贈与のたびに『贈与契約書』を作成するのも有効な方法です。契約書に決まったフォーマットはなく、ご自身のパソコンで作成、印刷し、贈った側ともらった側が1通ずつ保管しておきます」(陽田税理士)

父母や祖父母など直系尊属から、自分が住む住宅用の家屋の取得にあてる資金の贈与を受けた場合、省エネなどの住宅の場合には1000万円まで、それ以外の住宅の場合には500万円までの住宅取得のための資金の贈与が非課税となります。

ただし、この制度の適用を受けるには「贈与を受ける子や孫は18歳以上(※)で合計所得額2000万円以下」「贈与を受けた年の翌年3月15日までに新築・取得し、その家に住むことが確実であること」などの条件が設けられていますので、利用する際はこれらをよく確認しましょう。現状ではこの制度は2023年12月末までとなっています。

※2022年3月31日以前は20歳以上、民法改正による成人年齢引き下げにともなう変更

参考HP:国税庁「直系尊属から住宅取得等資金の贈与を受けた場合の非課税」

30歳未満の子・孫へ教育資金の一括贈与は、1500万円までなら非課税で行うことができます。教育資金の範囲には、学校に納める入学金・授業料、受験料のほか修学旅行の費用や給食費なども含まれます。また、1500万円のうち500万円までは、学校以外の学習塾や習い事の費用も非課税の対象となります。

贈与をする父母や祖父母が信託銀行などに子・孫の名義の専用口座を開設し、一括して預け入れることで贈与が完了。子・孫が資金を使うときは、金融機関に領収書などを提示して、その額の分を引き出します。子や孫が30歳になった時点で残った分は、贈与税の対象になる点は注意が必要です。この制度は時限的なものですが、2023年3月末から2026年3月末に期限が延長されました。

参考HP:国税庁「祖父母などから教育資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし」

18歳以上(※)50歳未満の子・孫への結婚・子育て資金の一括贈与は1000万円(結婚資金は300万円)までは非課税です。「結婚資金」とは挙式や新居を借りる敷金、引越し費用などが該当し、「子育て資金」は妊娠・出産や不妊治療にかかる費用、産後ケアの費用、小学校入学前の子の医療費や保育料などが含まれます。

※2022年3月31日以前は20歳以上

教育資金の一括贈与と同じく、父母や祖父母が金融機関に子・孫名義の口座を開設し、一括して資金を預け入れます。子・孫が50歳になった時点で残額があるときは贈与税の対象になります。こちらも時限的制度で、期限が2023年3月末から2025年3月末に延長されました。

参考HP:国税庁「父母などから結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし」

婚姻期間が20年以上ある夫婦間で自宅を贈与する場合、2000万円まで非課税となります(これに贈与税の基礎控除110万円を足した2110万円まで非課税)。これは、自分が住む住宅に限らず、住宅を購入するための資金の贈与でも利用できます。ただし、贈与を受けた翌年3月15日にはその家に住んでいて、その後も住む見込みであることなどが条件になっています。

参考HP:国税庁「夫婦の間で居住用の不動産を贈与したときの配偶者控除」

2023年度の税制改正大綱に基づき、相続と生前贈与のルールが65年ぶりに改正されることになりました。新ルールは2024年1月から適用されますが、主な変更点は以下の3つになります。

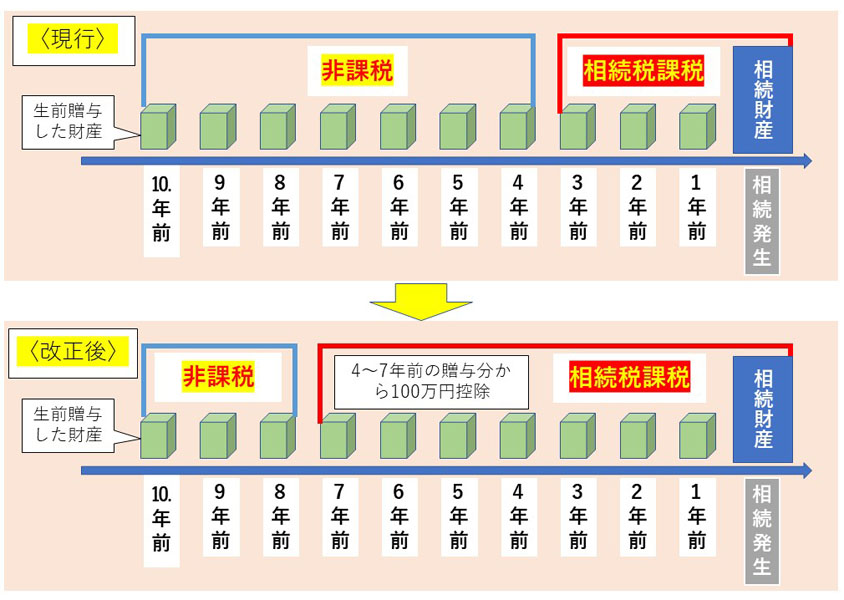

生前贈与を1年ごとに行う「暦年贈与」についてすでにご紹介しましたが、過度な節税や駆け込みでの贈与を防ぐ目的で、「持ち戻し」という制度が設けられています。これは、相続開始(被相続人の死亡)前3年以内の贈与分については、相続財産に含めて相続税を計算するというものです。この持ち戻し期間が「7年」に延長されるというのが、今回の制度改正の最も重要な点と言えそうです。なお、激変緩和を考慮してか、相続の発生前3年以内を超える4年間(相続発生4〜7年前)の贈与については、贈与分の合計から100万円分の控除枠が設けられます。

「4年の延長は、ケースによっては大きな影響を与える変更だと感じています。たとえば、亡くなる10年前から毎年100万円ずつ暦年贈与をしていた場合、現行ルールだと300万円のみが加算されるのに対し、2024年の贈与分からは700万円から100万円を控除した600万円が加算されることになます。全体の相続財産によって税率が変わってくるので一概には言えませんが、このケースで言えば少なくとも数十万円の負担増につながりそうです」(陽田税理士)

「日本人の60歳時点の平均余命は男性で約24歳、女性で約29歳となり、現状60歳の男性は84歳、女性は89歳まで平均で生きる計算になります(0歳を起点とした平均寿命は男性が81.47歳、女性が87.57歳)。今後は相続発生(死亡)7年前までの贈与が相続税の加算対象になってきますので、暦年贈与を考えている場合、男性であれば70代前半、女性では70歳後半から始める、というのがひとつの目安になりそうです」

「そして、この新ルールが適用されるのは2024年の贈与からで、この年に贈与した分が贈与税の加算対象から外れるのは2032年になります。逆を言えば2023年12月末までに贈与した分については、現行の『3年間』というルールが適用されるので、今年は『駆け込み贈与』が増える可能性も指摘されています」(陽田税理士)

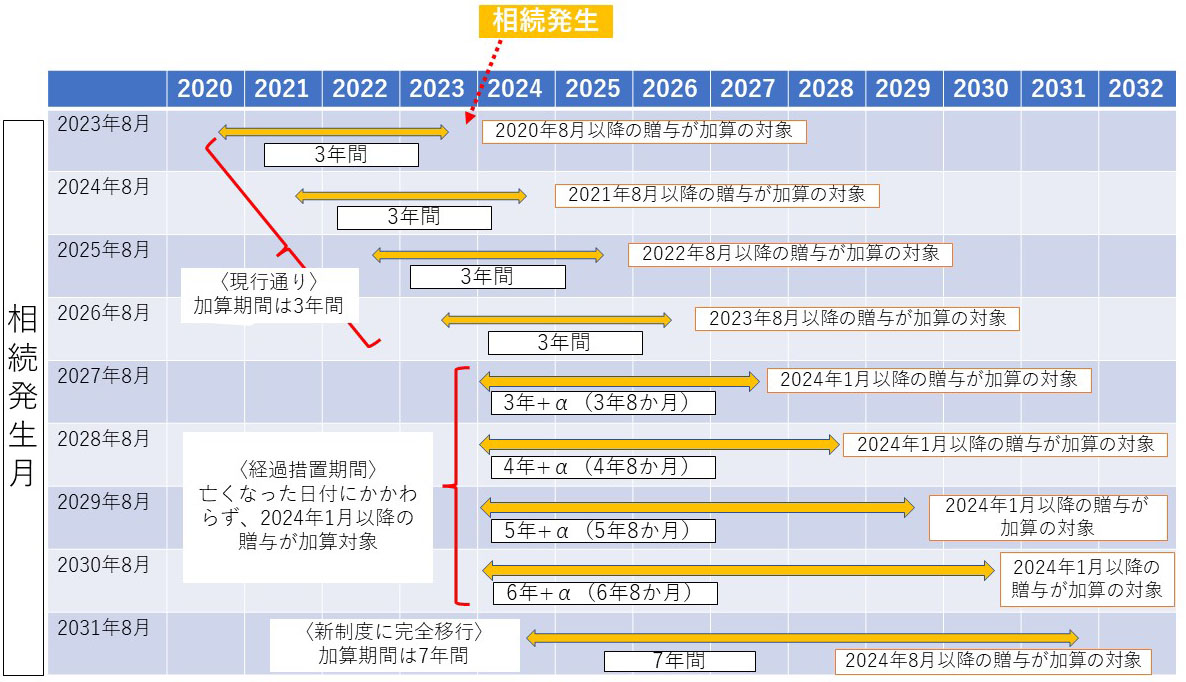

また、相続発生日(亡くなった日)から見ると、加算期間が3年から7年にいきなり延長されるのではなく、下記のとおり経過措置が設けられました。少し複雑ですが、相続発生日で次の3つに整理することができそうです。2026年12月31日までに相続が発生した場合は、現行の加算期間「3年」ルールが適用。2027年からは、2024年1月1日以降の贈与財産が相続財産へ加算されることになり、毎年1年ずつ加算期間が延長していきます。そして、2031年1月1日以降は完全に移行され、「7年」ルールが適用されることになります。

〈2026年12月31日までに相続発生〉

現行通り相続財産への加算期間は3年間

例)2026年8月31日に相続発生した場合、2023年8月31日以降の贈与財産が相続財産へ加算

〈2027年1月1日から2030年12月31日までに相続発生〉

経過措置期間に該当し、相続発生の日付にかかわらず2024年1月1日以降の贈与財産が相続財産へ加算

例)2028年8月31日に相続発生した場合、加算期間は4年8か月に

〈2031年1月1日以降に相続発生〉

加算期間「7年」ルールが適用

例)2031年8月31日に相続発生した場合、2024年8月31日以降の贈与財産が相続財産へ加算

各年8月に相続が発生したと仮定しての表。2027年から2030年は経過措置期間で、2024年1月1日以降の贈与財産が相続財産へ加算されるため、それぞれ「+α」の期間が発生します

贈与に対する課税の方法は、これまで説明してきた1年単位で区切って計算する「暦年課税」と、実はもうひとつ「相続時精算課税」という方法があります。相続時精算課税を選択(税務署に申請)すると、それ以後は累計で2500万円までの贈与なら贈与税は発生しません(2500万円を超えた分に対しては一律で20%の贈与税が発生)。ただ、財産を贈った人が亡くなったときには、贈与した財産(相続時精算課税制度を選択した以後の財産)を相続財産に加算して相続税を計算することになります。贈与する側は60歳以上の親や祖父母、受ける側は18歳以上(※)の子や孫などの条件が設けられています。

※2022年3月31日以前は20歳以上

たとえば、相続時精算課税を選んだ親が長男に財産6000万円のうち、2500万円を贈与したとします。暦年課税であれば基礎控除の110万円を超える分に対して贈与税が発生しますが、相続時精算課税を利用すればこの時点で税金は発生しません。ただ、その後親が亡くなり財産が3500万円残っていたとすると、この3500万円にすでに贈与を受けた2500万円を加えた6000万円を相続したとして、計算することになります。

「相続時精算課税は2003年に導入された制度ですが、利用者は暦年課税の1割弱にとどまり低調です。暦年課税は年110万円という非課税枠があるのに対し、相続時精算課税は実質的に『相続財産の前渡し』で、基本的には相続税を減らす効果が見込めない点が影響していると考えられます。また、一度こちらを選択すると、課税方法を暦年課税に戻すことはできないので、慎重な検討が必要になってきます」

「ただ、相続時精算課税についても2024年からルールが刷新され使いやすくリニューアルされます。具体的には、こちらを選択した場合、基礎控除の2500万円の別枠で毎年110万円までの贈与ならば、申告の必要が必要なく、相続時にも相続財産に加算されないことになります。暦年課税と同様の節税効果が得られるようになり、これは納税者側にとってはメリットになると考えられます。現状では、相続時精算課税の選択後は少額でも贈与があった年には税務署に申告する必要がありましたが、こうした手続き面でのデメリットもなくなるので、利用が伸びる可能性は高いと考えています」(陽田税理士)

3つ目の変更点として、教育資金と結婚・子育て資金の一括贈与がそれぞれ延長されたことがあげられます。2つの制度ともに2023年3月末が期限とされてきましたが、教育資金については2026年3月末まで、結婚・子育て資金については2025年3月末まで、それぞれ延長されました。いっぽうで、住宅取得などの贈与については現状、2023年12月末までが期限とすることで変わりありません。

以上、相続や贈与のルールが現状どうなっており、2024年からどう変わるのか、ということを税理士への取材を基にまとめてきました。基礎控除額の縮小により、相続税の課税対象になる人がかつてより増えているうえ、持ち戻し期間が7年に延長されることを考慮すると、生前贈与を考えている場合、従来より早めに取り組むのが節税という意味では効果的と言えそうです。

そのいっぽうで、今は90歳を超えて100歳まで長生きをする前提で準備をしておかなくてはならない時代でもあります。贈与のしすぎで、老後資金・介護資金不足に陥るのは本末転倒と言えそうです。とりわけ、相続資産が住宅などの不動産中心の場合は、相続税がかかる状態でも金融資産が少なく、生前贈与を行うと老後資金・介護資金が不足する可能性があります。そのバランスに悩む場合、税理士などの専門家に相談するというのもひとつの方法となるでしょう。

![REGZA 55ZX3S [55インチ]](https://img1.kakaku.k-img.com/images/productimage/l/K0001793206.jpg)

![炊きたて JPW-J100-KP [パールブラック]](https://img1.kakaku.k-img.com/images/productimage/l/K0001793034.jpg)

![RACTIVE Air STATION EC-XR3-H [グレー系]](https://img1.kakaku.k-img.com/images/productimage/l/K0001789214.jpg)

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。