お金を借りる手段のひとつである「カードローン」。銀行や消費者金融などが提供する個人向けの融資商品です。担保・保証人が不要で、審査に通って契約が完了すると、それぞれ決められた利用限度額の範囲内で、ATMなどで自由に借り入れができる点に特徴があります。

ただ、カードローンはほかのローンサービスと比較しても金利が高い傾向にあるため、借り入れは一時にとどめ、できるだけ短期間で完済までこぎつけたいもの。そこで本記事では、カードローンを賢く利用するために押さえておきたい、「5つの特徴」「4つの注意点」「利用にあたっての10のチェックポイント」をまとめました。

カードローンの賢い活用法を紹介します

カードローンとは文字通り、「カード」を使って「お金の貸し付けを受けられる(ローン)」、融資商品のことを指します。従来は、銀行や消費者金融会社などが発行するローン専用のカードを使って銀行やコンビニのATMで借り入れをするのが一般的でした。しかし、最近はカードを発行せず(カードレス)、専用のスマホアプリを使ってコンビニATMで借り入れ可能なカードローンのサービスも増えてきています。

なお、カードローンと混同されがちなのが、クレジットカードの「キャッシング」。こちらはお持ちのクレカを使って、カードのキャッシング枠の範囲内でお金を借りられるサービスとなり、金利や限度額、手続きなどの面でカードローンと異なる特徴を持ちます。

カードローンの主要な特徴を5つに分けて、紹介します。

基本的に、住宅ローンでは担保が、国の教育ローンでは(連帯)保証人がそれぞれ必要になるなど、このどちらかを用意しなければならいローンサービスは多くあります。いっぽう、カードローンは基本的に、担保・保証人いずれも不要です。こうした特徴は、住宅ローンなど、そのほかのローンと比べて審査が早いことにもつながっています。

住宅ローンや自動車ローン、教育ローンなどと異なり、カードローンは、借りたお金の使い道に制限はありません。全国銀行協会が2020年に実施した「銀行カードローンに関する消費者意識調査」を見ると、借入金の使途として下記のものが上位に入ってきています。

・日常の生活費:31.8%

・レジャー・趣味・娯楽に関わる出費:8.9%

・教育・教養・養育費:7.4%

・家賃の支払い:5.9%

・自動車の購入・修理・維持費:5.7%

・クレジットカードの支払いに充当:5.7%

このように、カードローンは、さまざまな支出に柔軟に利用できるという特徴があります。ただし、多くのカードローンでは、事業性資金については利用が認められていない点は注意が必要です。

カードローンの申込後に行われる審査では、返済能力が判断されます。審査においては、他社での借入状況や延滞・滞納の有無などがチェックされ、利用者が「いくらまで借りられるか」が決まります。

カードローンは、この「利用限度額」の範囲内で、何度でも借り入れが可能な点も大きな特徴のひとつです。たとえば利用限度額が100万円の場合、最初に40万円を借りた後は残りの60万円の範囲内で、「2回目10万円」「3回目20万円」「4回目30万円」のように、何度も借り入れることができます(また、返済すれば、その分だけ借入可能となります)。

住宅ローンや自動車ローンなど、利用目的が決まっているローンの場合、まとまった金額を一度に借り入れて毎月返済していくのが一般的です。それに比べると、カードローンは借り入れや返済の自由度が高く、必要なタイミングで使いやすい特徴を持っています。

カードローンでは、借り入れおよび、返済の方法が豊富に用意されているのも特徴のひとつ。大手銀行(サービスによっては地銀も)のATMやコンビニATMで基本的には24時間いつでも借り入れることができるほか(ただし、別途手数料がかかる場合があります)、自身の口座に入金してもらうこともできます。

いっぽうで、返済する際は、あらかじめ登録した銀行口座から自動引き落としするやり方のほか、銀行やコンビニATMを使って入金する方法などがあります。借り入れ同様、ATMを使えば基本的には24時間いつでも返済可能です。

カードローンは、入会金や年会費などのコストはかかりません。そのため、発行先の金融機関と契約しても、実際にお金を借りるまでコストはかかりません。

多くのカードローンでは、コンビニATMで借り入れや返済が可能となっています

続いては、カードローン検討時に押さえておきたい4つの注意点を紹介します。

カードローンでは、「利息制限法」によって、下記のとおり、借入額に応じた金利の上限が定められており、これ以上の金利が適用されることはありません。

元金10万円未満→上限年20%

元金10〜100万円未満→上限年18%

元金100万円以上→上限年15%

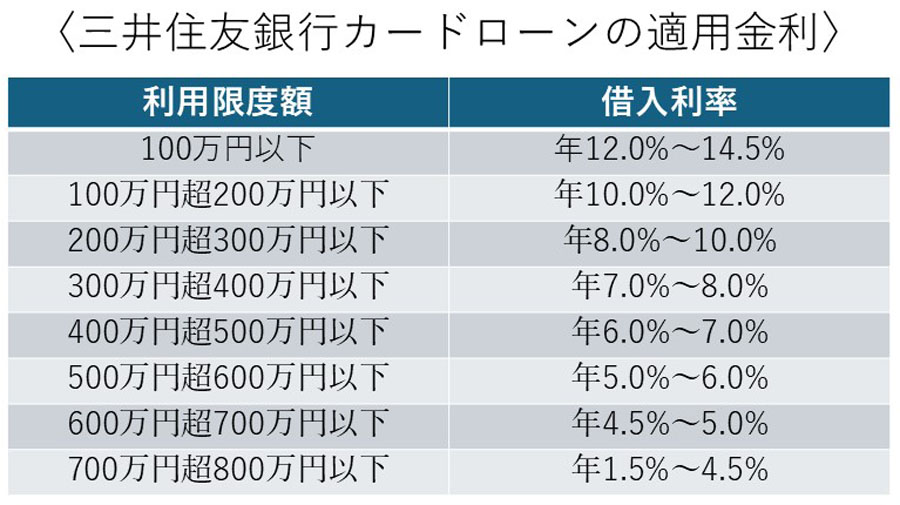

そして、審査に基づき利用限度額が決定されることは前述のとおりですが、この利用限度額が大きいほど返済能力が高いと判断され、基本的に適用金利は低くなります。

一例として、三井住友銀行カードローンの公式サイトに記載されている適用金利を下記の表にまとめましたが、「利用限度額100万円以下」のケースでは年利が年12〜14.5%となっています。

35年固定で1.5〜2%程度の住宅ローン、1.5〜4%程度のマイカーローンなど、ほかの融資商品と比べると、カードローンの金利はやはり高い傾向が見て取れます。

三井住友銀行の公式HPを基に編集部作成

カードローンは基本的に、借入残高に応じて決まる一定の返済額を毎月返済する仕組みのサービスです。毎月の返済負担は抑えられるいっぽうで、利用残高がなかなか減らずに、返済が長期化する恐れがあります。

楽天銀行カードローンの毎月の返済額(画像は同行HPより)

また、借り入れの対価として支払う必要のある「利息」は下記の計算式で決まるため、返済期間が長くなるほどふくらんでいきます。

・利息=借入残高×金利(年利)×借入日数÷365日

たとえば、100万円を年利15%で借りるケースで見ると、1年間で返済したときと比べて、3年間かけて返済した場合には、利息は約16万円多くなる計算になります。

〈1年間で返済〉

毎月の返済額:90,258円 利息:83,904円

〈2年間で返済〉

毎月の返済額:48,486円 利息:163,668円

〈3年間で返済〉

毎月の返済額:34,665円 利息:247,934円

この点を見ても、カードローン利用時には、返済の長期化をできるだけ避ける工夫が大事になってきます。

前述のとおり、カードローンは借入限度額の範囲内で、身近にあるATMを使って「何度でも」お金の借り入れをすることができます。これは利便性が高い半面、必要以上に借りすぎてしまうというリスクが潜んでいるとも言えそうです。

当然、追加で借り入れをすると返済期間も延びて、支払総額も増えていきます。そのため、利用前に本当に借り入れが必要なのか、返済は予定どおりに可能なのかをしっかりと検討する必要があります。

カードローンの利用情報は信用情報機関に一定期間、登録されます。過去に利用したカードローンを延滞なく返済していた場合は、問題がないとされていますが、過去に返済の遅れがあったり、現在、カードローンで借り入れをしていたりする場合、今後申し込むかもしれない住宅ローンやクレジットカードなどの審査に影響が出る可能性は留意しておいたほうがよいでしょう。

また、カードローンでは借入額を完済しても、契約自体は続きます。各金融機関の審査基準は公表されていないため一概には言えませんが、契約が残っていれば「いつでも借り入れ可能」と判断され、ほかのローンの審査時にマイナスの影響が出る可能性はあります。そのためカードローンの完済後、その後の利用を予定していないなら、解約するのもひとつの考えです。

カードローンの利用は、住宅ローンやクレジットカードなど、ほかの金融サービスの審査に影響を与える可能性も

本章では、カードローンを利用する前に必ず理解しておきたい基礎知識や賢い活用法をチェックリスト形式で解説します。

まずは、カードローンの申し込みから借り入れまでの一般的な流れを知っておきましょう。各サービスによって細かな違いはありますが、おおむね次のとおりです。

ステップ1:申し込みに必要な書類の準備

カードローン申込時には、下記2点の書類が必要となります。

・本人確認書類(運転免許証、マイナンバーカードなど)

・収入証明書(源泉徴収票、給与明細書2か月分、確定申告書など)

収入証明書については、貸金業法で「借入額が50万円を超える場合」、もしくは「ほかの貸金業者からも含め借入総額が100万円を超える場合」に提出が必要であると定められており、この2つの条件に合致しなければ、不要となるのが一般的です(ただし、上記2つのケースに該当しなくても、金融機関の判断で提出を求められることがあります)。

ステップ2:カードローンの申し込み

申し込みには、インターネットのWebサイト、事業者のアプリ、電話、ローン契約機などの方法が用意されています。ネットやアプリの場合、24時間365日申し込める金融機関も多く、スピーディーに申し込みを完了させたい場合に適したやり方と言えそうです。

ステップ3:審査とカード発行

カードローン申込後には金融機関による審査が行われ、それに無事通れば、カード発行手続きが行われます。カードは郵送、あるいはローン契約機で受け渡す形で本人の手元に届きます。また、最近ではカードを発行しない「カードレス」タイプのサービスも浸透し始めており、この場合、スマホアプリを使って、銀行やコンビニのATMで借り入れや返済を行います。

ステップ4:借入

発行されたカードを使って、銀行やコンビニのATMなどで利用限度額の範囲内でお金を借りたり、自身の口座に入金したりしてもらうことで、借り入れをすることができます。

ステップ5:返済

基本的には最初にやってくる毎月の返済日(自身で決められるケースと、あらかじめ決められた日、あるいは複数の返済日から選択できるサービスがあります)が初回の返済日となります。

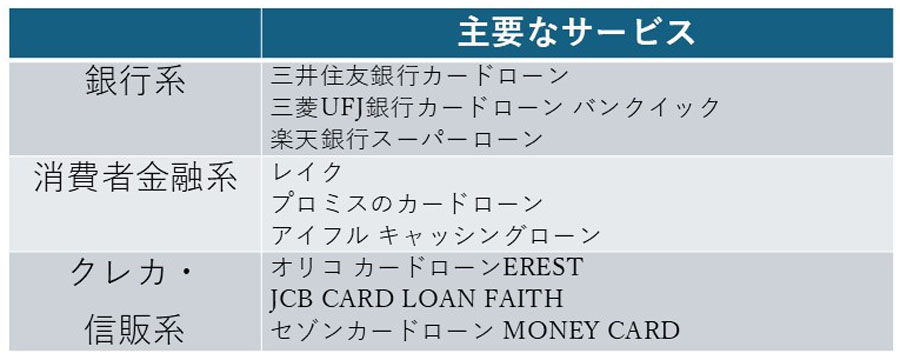

カードローンを提供している金融機関は主に、「銀行系」「消費者金融系」「クレカ・信販系」の3種類に大別されます。

系統ごとにおおまかな特徴があります。「銀行系」は金利面でほかより低い傾向があり、価格.comカードローン比較ページでも、銀行系カードローンの金利は最大15%程度で、ほかより有利な傾向が見て取れます。

いっぽう、「消費者金融系」の金利は最大18%と、相対的に高い傾向が見られますが、即日融資を可能とするサービスが少なくありません。「クレカ・信販系」のカードローンは独自の優待を用意しているサービスがあり、一部の信販系カードローンの金利は、「銀行系」より低めに設定されているケースもあります。

カードローンではいくらまで借りられるのでしょうか?

こうした疑問点について知るために、貸金業法の「総量規制」という制度を把握しておく必要があります。

総量規制とは、多重債務の防止を目的として、貸金業者からは年収の3分の1以上の借り入れができないという(複数業者から借り入れしている場合、その合計金額)ルールのこと。たとえば、年収450万円の人は150万円が借り入れ上限となります。ただし、この「年収3分の1」というのは法律上の上限金額。実際は各カードローン会社の審査によって借り入れの上限額が決定します。

そして、この総量規制の対象となるのは、「消費者金融系」と「クレカ・信販系」のカードローン。銀行法に基づきサービスを提供している「銀行系」カードローンは対象外となっています。そのため、「銀行系」カードローンでは、審査で認められれば、年収の3分の1以上の借り入れが可能とされていますが、実際は貸し過ぎ防止を目的として、多くの銀行が年収の3分の1程度までしか貸し出しを行わない各行独自の融資基準を設けています。

カードローン利用時には、借り入れ前に「返済プラン」を立てることが重要なポイントと言えそうです。毎月の返済額や総返済額、完済の時期を明確にしたプランを作成することで、計画的に返済を進めることができ、いたずらに返済期間が長引いてしまう事態も防げます。

返済計画については、各社の公式サイトに借入金額や返済期間、適用金利を入力すると、毎月の返済額などがわかるシミュレーションが用意されているので、これらを活用するとよいでしょう。もちろん、一度プランを立てた以上、「追加の借り入れをしない」ことも大事なポイントとなります。

毎月の返済額の口座引き落とし日を任意に設定可能であったり、複数の日にちの中から選択できたりするカードローンも多くあります。そうした場合、確実な返済を履行するためにも、返済日は給料日の数日後に設定するのが賢いやり方と言えそうです(給料日の直前にすると、給料分がほかの出費に回ってしまい、延滞の可能性が高まるリスクがあります)。

カードローンでは、毎月の決まった日に返済する「約定返済」が基本となりますが、これとは別に、好きなタイミングに返済する「随時返済(繰り上げ返済)」があります。

「約定返済」がとどこおりなくできていれば、督促を受けることはありませんが、カードローンでは返済期間が短縮できれば、それだけ金利負担を減らすことができます。そのため、家計に余裕ができたり、臨時収入が入ったりしたときには、積極的に「随時返済」の活用を検討したいところです。

カードローンを検討する際に、注目されがちな金利。多くのサービスでは、「○%〜△%」などと幅を持たせて表記されており、最も低い金利は「下限金利」、最も高い金利は「上限金利」と呼ばれています。

なんとなく下限金利のほうに目が行きがちですが、初めて借りる方は上限金利か、上限金利に近い金利が適用されることが一般的です。そのため、金利を抑えたい場合は、この上限金利が低いカードローンを選ぶとよいでしょう。

消費者金融系のカードローン事業者を中心に、即日融資が可能なサービスも多くあります。ただ、そのような事業者であっても、契約手続き完了時間が「21時まで」だったり、「日曜日は18時まで」だったりと、即日融資可能な条件が微妙に異なります。

価格.comでは、即日融資が可能なカードローンを一覧にしたページを設けているので、チェックしてみるとよいでしょう。

消費者金融系のカードローンでは、一定期間、利息がかからないサービスを用意しているカードローンが少なくありません。たとえば、アイフルやアコムは「契約翌日から30日間」、プロミスは「初回借り入れから30日間」の場合、金利を無利息としています。

完済までの期間が1年近くにおよぶ場合は、通常時で適用される金利を比較したほうがよさそうですが、1か月程度で返済できる見込みがあれば、こうした無利息期間を設定しているカードローンも候補に入ってくるでしょう。ただし、いずれの無利息サービスも、初回契約時(利用時)に限定しており、使えるのは基本的に各事業者1回のみとなります。

最近では、ローンカードを発行せずに借り入れ可能なサービスも増えてきました。こうしたサービスでは基本的に、申し込みから契約まですべてオンライン上で完結でき、郵送物の受け取りもないという特徴があります。

価格.comでは、郵送物受取なしのカードローンを一覧にしたページを設けているので、チェックしてみるとよいでしょう。

カードローンと似たような融資商品として、クレジットカードのキャッシングがあります。ショッピングで使われることの多いクレジットカードには、「キャッシング」という、お金を借りられる機能も付帯しています。ただし、これはクレカに自動的に付帯している機能ではなく、カード発行時や利用前にカード会社に申請し、キャッシング機能(および利用できる金額の上限額)を設定しておく必要があります。

この機能が付帯しているクレカであれば、特段、別途契約手続きをすることもなく、全国の銀行やコンビニのATMなどですぐに現金を借り入れすることができます。なお、キャッシングで借り入れた金額は、ショッピング分とあわせて翌月に一括で引き落とすほか、月々定額支払いのリボ払いで返済することもできます。

それでは、カードローンとの違いを中心、クレジットカードのキャッシングの特徴を見ていきましょう。

クレジットカードのショッピングでは、一回払いでは金利は発生しませんが、キャッシングの場合、15〜18%の金利(年利)が発生します。カードローンでは、利用限度額100万円未満のケースでは、18%の金利が適用されることは珍しくありませんが、利用限度額が高くなれば、10%を切る水準まで下がることがあります。

いっぽう、クレジットカードのキャッシングでは、基本的に15〜18%前後の金利が適用され、それより低い金利が適用されることはさほど多くありません。このため、カードローンと比べて、クレジットカードのキャッシングのほうが、金利負担が重くなる可能性が高いと考えておいたほうがよさそうです。

クレジットカードのキャッシングでは、どの程度利用できるかの「枠」が設定されています。通常、キャッシング枠は数十万〜100万円となっていることが一般的です。申し込みした人の審査状況にもよりますが、最大で800万円程度まで借り入れ可能なカードローンと比べると、利用限度額は低い傾向があります。

いっぽうで、利便性の面では、カードローンよりもクレカのキャッシングのほうがさらにすぐれていると言えそうです。即日融資ができるカードローンもかなり増えてきましたが、利用前に契約手続きや審査を受ける必要があります。その点、キャッシング枠が設定されたクレジットカードであれば、何らかの手続きやあらためての審査もなく、銀行やコンビニなどのATMですぐにお金の借り入れができるからです。

上記のように、カードローンと比較したときに、クレジットカードのキャッシングは「金利が高く」「利用限度額が低い」が、「スピーディーに融資を受けられる」という特徴があります。この点を考慮すると、少額のお金を急いで借り入れることを希望していて、早期返済のメドが立っているケースでは、キャッシングでの借り入れが候補に入ってくるかもしれません。

ここまで特徴的な面を紹介してきたカードローンですが、これはあくまでお金を借りるひとつの手段です。使い道が決まっていて、融資を急いでいない場合には、カードローンで借りるよりも有利な融資商品もあります。たとえば、住宅やクルマの購入など、お金を借りる目的が決まっている場合、「住宅ローン」や「マイカーローン」のほうが、カードローンよりも低い金利が適用されるのが一般的です。

また、多くの銀行は使途を定めていない「フリーローン」を用意しています。借り入れまでに数日から数週間かかることが一般的で、借り入れは一度のみ(カードローンのように何度も借り入れはできない)となりますが、金利はカードローンよりも総じて低い傾向にあります。

これ以外にも、お金を借りる選択肢はあります。たとえば、所定の生命保険を契約している人には、「契約者貸付制度」が利用可能です。これは、生命保険に加入している契約者が、解約返戻金の一定範囲内で保険会社からお金を借りられる制度です。契約者貸付制度では保険を解約することなく、2〜3%前後とカードローンよりも低い金利でお金を借りられる利点があります。

あるいは、多くの銀行では「定期預金担保貸付」という制度を用意しています。この制度では、定期預金を担保に当該の銀行から、定期預金残高の90%程度の金額を借り入れることができます。金利も現状1%未満で、定期預金を解約することなくお金を借りられる点がメリットになります。

〈生命保険の契約者貸付制度の例〉第一生命

〈定期預金担保貸付の例〉ゆうちょ銀行

価格.com カードローン比較ページ。人気ランキングや金利などを比較することができます(表示のランキングは2025年6月27日時点)

以上、カードローンの賢い活用方法について紹介してきました。

カードローンは使い道の制限がなく、スピーディーに借りられるという点に大きな特徴があるため、「予期せぬ出費」が発生した場合に、「貯金では対応できず」、そして「急を要するとき」に候補に入ってくる融資商品と言えそうです。

逆を言えば、予定している出費で、なおかつ緊急性がなければ、マイカーローンなどの目的別ローンやフリーローンのほうが金利面で有利な可能性があるので、それらのローンとの比較検討も必要になってくるでしょう。

また、カードローンは無担保、保証人が不要なうえに、何度でも借り入れができるなど、借りるハードルが、よくも悪くも低い点に特徴があります。そのため、「身の丈を超えた借り入れはしない」という自己管理がとても重要になってきます。

価格.comには、「カードローン比較」ページがあり、各社の金利などを比較できます。また、「借入レポート」の項目では、そのカードローンを実際に利用したユーザーによる、審査スピードや返済のしやすさなどの感想も掲載されています。自身にとって有利な条件で、そして安全に借り入れを行うためにカードローンの利用前にチェックしてみるとよいでしょう。

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。

![DR-F423B [ブラック]](https://img1.kakaku.k-img.com/images/productimage/l/K0001706853.jpg)

![JC-HG1A-K [ブラック]](https://img1.kakaku.k-img.com/images/productimage/l/K0001707021.jpg)

![UltraCharge Pro WIZ040dqCH [Charcoal]](https://img1.kakaku.k-img.com/images/productimage/l/K0001707209.jpg)