「ロボアドバイザー(ロボアド)」という単語を目にする機会が増えています。ロボアドバイザーは、アルゴリズムや人工知能(AI)が、それぞれの投資家に合った金融商品を選んだり、運用したりする資産運用サービスです。テクノロジーの進化によって金融の仕組みを変える「FinTech(フィンテック)」の1分野として注目されています。

アルゴリズムやAIが金融商品を選んだり運用したりすると聞くと「AIにまかせて大丈夫?」と心配になるでしょう。そんな不安を払拭するため、「MSV LIFE」というロボアドバイザーサービスを手掛けるマネックス・セゾン・バンガード投資顧問で取締役営業部長兼MSV LIFE統括責任者を務める野水瑛介さんが、これから数回にわたり、ロボアドバイザーの仕組みやロボアドバイザーで資産運用を始めるメリットなどを解説します。ぜひ理解を深め、資産運用に役立ててください。

第1回は、「ロボアドバイザーって?」「どうして話題になっているの?」という、そもそもロボアドバイザーがここまで盛り上がっている背景について、フィンテックと絡めながらお伝えします。

FinTech(フィンテック)はFinance(金融)とTechnology(IT)の2つの単語を組み合わせた造語です。テクノロジーの進歩によって、金融の仕組みそのものを変えていくことを指します。日本では、2015年ごろからインターネット検索されるようになりました。

関心が高まってきた背景には、スマートフォン(スマホ)で家計簿を管理できるアプリ、ネット上で個人から小口資金を集めるクラウドファンディング、ビットコインなど、消費者に身近なフィンテック関連サービスが増えてきたことがあります。

こうしたサービスの1つが、資産運用に特化したフィンテックである「ロボアドバイザー」です。ロボアドバイザーが日本で広く知られるようになったのは2016年。いまでは、ITベンチャー、ネット証券、大手銀行、運用会社などさまざまな企業が特色あるロボアドバイザーサービスを提供しています。

ロボアドバイザーの役割は、個人投資家に低コストで資産運用サービスを提供することです。「積極的にリスクを取ってお金を増やしたい」「慎重に運用したい」など投資家のニーズをくみ取り、金融商品を選んで運用し、必要であれば見直します。こうした一連の作業は、一般的には資産運用の「PDCAサイクル」とよばれ、以下のような流れになります。

P(Plan、プラン):目標とするリターンやリスクを決定

D(Do、ドゥ):目標リターンを達成するために選んだ金融商品への投資

C(Check、チェック):期待どおりのリターンを得られているかの確認

A(Action、アクション):目標から大きく外れる際の修正

目標となるリターンの算出

「子どもの教育資金をためたい」「自分の老後に備えたい」など、運用の目的はその人のライフステージに合わせていろいろあると思います。そうした目標のイメージ、目標とする金額、拠出金額をそれぞれヒアリングし、定めた後、その目標に達するまでどれだけリターンが必要となるかを算出します。「30年先の老後に資産をここまで増やしたいなら、毎年●%のリターンで運用する必要がありますね」といった計算です。

その人の性格などから耐えられるリスクの範囲を確認

目標リターンだけでなく、その人の性格や投資経験などから耐えられる変動幅=「リスク」についても確認します。リスクとは一般的に、投資した商品の値動きの大きさを指します。値動きが大きい=リスクが大きい、ですね。ロボアドバイザーの第一の役割は、こうしたプロセスをオンラインで行い、その人の取れるリスクの許容範囲のなかで目標リターンを決めていくことです。

たとえば「投資経験が豊富なら10%ぐらいの値下がりは大丈夫だろう。積極的にリスクを取ることで、将来このぐらいのリターンを目指しましょう」「この人は慎重そうだ。値上がりしても5%、値下がりしても5%程度に収まるように運用しよう。そのため、目標リターンは大きく設定せず、この程度にしておきましょう」といったアドバイスをします。

目標とするリターンとリスクが決まったら、実現するために最適と思われる資産の組み合わせ(ポートフォリオ)を構築します。ポートフォリオとは国内外の株式や債券を組み合わせたものです。投資家が「積極的にリスクを取りたい」と考えれば、値動きが大きい株式への配分を増やし、「少しずつでもいいので安全に運用したい」となれば、株式よりも値動きが小さい債券の比率を増やします。

ロボアドバイザーは、Planに基づきその人の目的に合った資産配分を決め、それに従って、預かったお金を運用します。

運用を開始したら、ポートフォリオに含まれている株式や債券の値動きを日々チェックします。必要であれば株式や債券を売買し、配分比率が当初決めた比率を一定に保つよう修正します。

たとえば、株価が上がりすぎると、ポートフォリオ全体に占める株式の割合が大きくなり、その分、リスクが高い株式の値動きにポートフォリオ全体が影響されやすくなります。「あまりリスクを取りたくないのに、結果的にリスクが高い運用をしてしまっている」という状況を回避するため、値上がりした株を売って、そのお金で債券を買います。

そうすることで、株や債券への配分比率を一定に保ちます。これを「リバランス」といい、ロボアドバイザーは日々世界中の金融資産の値動きをチェックし、必要であれば自動でリバランスを実施します。

もともと、こうした資産運用サービスは、個人投資家向けには「ラップ口座」という名前で提供されてきました。金融資産が数千万円、数億円あるような富裕層をターゲットにしたもので、一般の個人投資家には縁遠いものでした。

このラップ口座を大衆向けに提供するため開発されたのが「ファンドラップ」ですが、サービスを受けるには運用資金として最低でも200万〜300万円必要なうえ、販売員(営業マン)を介した対面サービスで、年間のコストも預けた資産の2〜3%程度と、相対的に高いことが大きな課題でした。

それに対しロボアドバイザーサービスを展開する事業者は、営業マンが介在しないオンラインが中心で人手がかからないうえ、コストが安い上場投資信託(ETF)を中心に運用することで、コストを抑えています。

こうしたサービスを提供できるようになってきたのは、金融とITという、2つの分野が進化してきたためです。金融では確率論や統計学など高度な数学を応用した金融工学が成熟し、目標とするリターンを得るための金融商品の最適な組み合わせなどを瞬時に計算できるようになってきたこと、低コストで投資できるETFのラインアップが充実してきたことで、最適な組み合わせを低コストで実現できるようになってきたことなどが挙げられます。

一方、ITの進化は、スマートフォンの台頭で個人がいつでもどこでも高速でインターネットにアクセスできるようになったこと、企業がネットビジネスをスタートする際に莫大な費用がかかっていたサーバーコストがAWS(Amazon Web Service)などのクラウドサービスの登場で、格安で利用できるようになったことなどがあります。

そもそも、ロボアドバイザー誕生のきっかけは、資産運用分野でのコスト意識の高まりがあります。ロボアドバイザーは、2008年ごろ米国で誕生しました。同時期に起きたリーマン・ショックでは、世界の株式相場が大暴落し、資産運用していた多くの投資家が大損害をこうむりました。

当時は多くの人がファイナンシャル・プランナー(米国ではファイナンシャル・アドバイザー)に手数料を支払って資産運用のアドバイスを受け、それをもとにファンドマネージャーなど運用のプロに資金を預け、運用してもらっていました。

もちろん、運用にも決して少なくない手数料がかかります。それにもかかわらず大損したことで、「当てにならないアドバイスに高いお金を支払っても意味がない」と思う人が増えました。「低コストで資産運用のアドバイスを受けたい」「低コストで金融商品を運用したい」と考える人が増え、ロボアドバイザーの誕生につながりました。

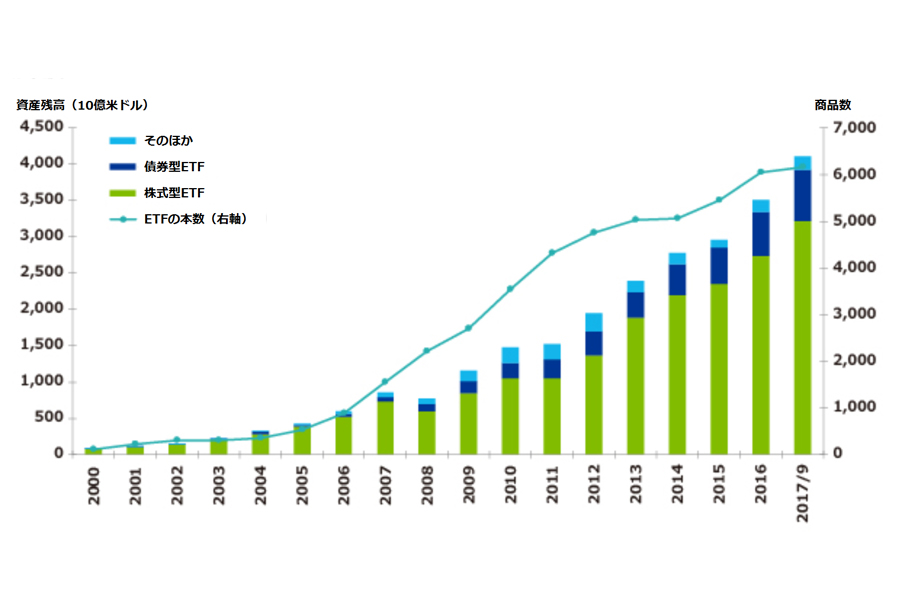

実際、世界最大の資産運用会社である米ブラックロックによると、ETF(上場投資信託)の商品数と残高は、2008年ごろから急激に増えています。

世界のETF市場の純資産残高推移(ブラックロックのホームページから引用。一部修正)

これまで説明してきたように、フィンテックの1分野であるロボアドバイザーは、資産運用に必要なリターン目標の設定から運用資産の組み替えまで、すべて自動で行います。すべてオンラインで完結し、難しい作業もいらないため、投資初心者にとっては大変有益なサービスといえるでしょう。

次回は、「ロボアドバイザーでできること」に触れ、ロボアドバイザーの便利なポイントについて、よりくわしくお伝えしたいと思います。

※本記事は、執筆者個人または執筆者が所属する団体等の見解です。

![リズム天国 ミラクルスターズ [Nintendo Switch]](https://img1.kakaku.k-img.com/images/productimage/l/K0001683199.jpg)

![17-70mm F/2.8 Di III-A VC RXD (Model B070) [キヤノンRF用]](https://img1.kakaku.k-img.com/images/productimage/l/K0001791386.jpg)

![TC-E187W [ホワイト]](https://img1.kakaku.k-img.com/images/productimage/l/K0001790838.jpg)

![Mobi Fold MF900GRd [グラファイト]](https://img1.kakaku.k-img.com/images/productimage/l/K0001789273.jpg)

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。