大学入試シーズンが、もうすぐ本番を迎えます。受験生はラストスパートをかけている時期でしょう。一方、親にとっては、大学進学に関する「お金」も気になっているかもしれません。

2016年度、奨学金を利用したのは131万人(日本学生支援機構の貸与実績)。大学・短大の学生の2.6人に1人が奨学金を借りています。10年前に比べても10%ほども増えています。そんな中、大きな問題となっているのが「奨学金破産」。奨学金を借りても返せない人が増え、自己破産にまで追い込まれるケースが増えています。さらに、奨学金を借りる際に連帯保証人となっていた父母らが自己破産する例も増えています。

奨学金は本来、自分の夢を実現したり、将来の選択肢を広げたりするためにお金の面でサポートする制度です。それが将来の大きな重荷となっては本末転倒です。「奨学金破産」に陥らないために必要なことを考えてみましょう。

「奨学金破産、過去5年で延べ1万5千人 親子連鎖広がる」

2018年2月、朝日新聞がショッキングな内容の記事を報道しました。この記事によると、2016年度までの5年間で、奨学金にからんで自己破産した人は延べ1万5300人。そのうち本人が約8,100人、保証人と連帯保証人が約7,200人で、借りた本人だけではなく、親族まで「自己破産」に陥っている現状が浮き彫りになりました。

卒業し、奨学金の返済が始まったものの、就職した職場環境が「ブラック」だったり、非正規雇用だったりして、思うような収入が得られずに、返済が滞ってしまうケースがあるようです。親が「連帯保証人」となる場合が多くありますが、利用者本人の返済が滞ると、連帯保証人に返済が求められるようになります。定年後世代の親は、子に代わって返済する経済力がない場合も多く、親子ともに自己破産してしまうのです。

奨学金制度は日本学生支援機構のものが代表的ですが、地方自治体や企業、大学などの学校、さまざまな運営主体で実施しています。主にどんな種類があるのか、確認しておきましょう。

1.日本学生支援機構が実施する奨学金制度

税金も活用されている公的な制度で、奨学金制度の中で最も利用者が多い

2.大学独自の奨学金制度

主に私大が独自に設けており、給付型と貸与型がある

3.地方自治体の奨学金制度

自治体が行っており、その自治体に住んでいることが条件になっていることが多い

4.民間団体などの奨学金制度

保護者を亡くした子供を対象にした「あしなが育英会」や、新聞配達をすることで奨学金がもらえる「新聞奨学生」など。

このほかにも、奨学金と似たような制度として、日本政策金融公庫や民間の金融機関が実施する「教育ローン」があります。奨学金と教育ローンの違いは主に以下のとおりです。

・借り主は、奨学金は学生本人で、教育ローンは保護者

・利息は、奨学金より教育ローンのほうが一般的に高い

・奨学金の利息が在学中は発生しないのに対し、教育ローンは借りた翌月から発生するものが多い

・教育ローンの方が融資を受けられるスピードが早い(日本政策金融公庫は1、2週間程度)

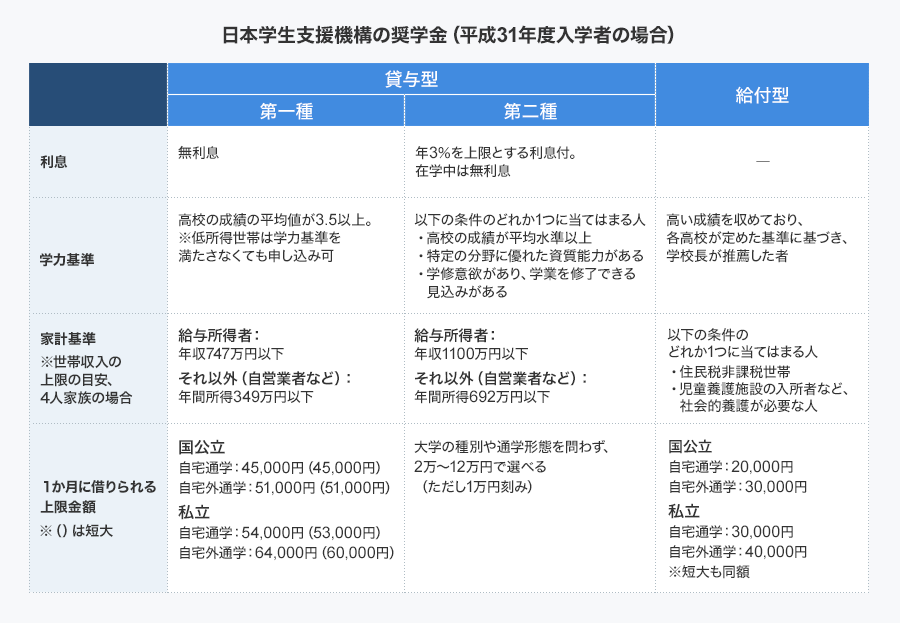

ここからは、奨学金利用者のうち8割以上が利用している日本学生支援機構の奨学金制度を紹介します。大きく分けて以下の3種類があり、学生にとっては「給付型奨学金」「第一種奨学金」「第二種奨学金」の順に、負担が軽いという点で有利な条件となっています。

2017年度から始まった制度で、将来にわたって返済不要です。ただし、家庭環境でかなり対象が限定されており、以下の「家計基準」と「学力基準」の両方を満たしていることなどが条件です。

【家計基準(いずれか1つに該当する生徒)】

・生活保護世帯

・住民税非課税世帯

・児童養護施設の入所者など社会的養護が必要な人

【学力基準】

・高い成績を収めて、学校長が推薦した生徒

給付額は条件によって毎月20,000円〜40,000円です。この奨学金だけで大学進学は難しく、ほかの奨学金制度の利用やアルバイトなど、ほかの手段も考える必要があるでしょう。また、国の高等教育無償化の方針により、2020年度から、利用できる家庭の条件などが緩和され、より多くの人が利用できるようになります。

第一種、第二種いずれも在学中は無利子ですが、第一種は卒業後も無利子で有利な条件となっています。以下の「家計基準」と「学力基準」の両方を満たしていることなどが条件です。

【家計基準】

・家庭の給与所得が747万円以下(4人家族の場合)

【学力基準】

・高校の成績の平均値が3.5以上

(低年収世帯は成績要件なし)

貸付金は「進学先が私立か公立か」「自宅から通学するか、下宿するか」といった条件によって、毎月45,000円〜64,000円となっています。

第二種は最も多くの学生が利用している奨学金です。卒業後からは、年利最大3%を上限とする利子が発生します。以下の「家計基準」と「学力基準」の両方を満たしていることなどが条件ですが、いずれも対象をさほど限定しない条件になっています。

【家計基準】

・家計の年収が1100万円以下(4人家族の場合)

【学力基準(いずれか1つに該当する生徒)】

・高校の成績が平均水準以上

・特定の分野において、特にすぐれた資質能力を有すること

・学修に意欲があり、学業を確実に修了できる見込みがあると認められること。

3種類の奨学金の内容をまとめると、以下のとおりです。

では、奨学金の返済を延滞してしまうと、どうなるのでしょうか。

日本学生支援機構の場合、約束された返済期日までに返済されないと、以下のような対応を取ることになっています。

(1)利用者本人や連帯保証人、保証人に対して、文書と同時に電話による督促を行う

電話による督促は、同機構職員からのほか、業務を委託した債権回収会社から行う場合があります。

(2)延滞期間に応じて延滞金が課されることに

奨学金の使用開始時期によって異なりますが、原則年利5%の延滞金が課されます

(3)延滞して3か月以上たつと、個人信用情報機関に個人情報が登録される

個人信用情報機関に延滞者として登録されると、その情報をもとに金融機関等が信用度が低いと判断し、クレジットカードが発行されなかったり、住宅ローンなどのローンが組めなくなったりする場合があります。

(4)延滞9か月を過ぎ督促に応じなかった場合、給与の差し押さえなど、法的措置が行われる可能性も

こうして返済の延滞が長引き、負のスパイラルに陥ると、自己破産の危機に追い込まれることもあります。自己破産すると、一定期間住宅ローンなどが組めないだけではなく、車などの所有する財産も手放す必要が出てきます。

そして仮に自己破産をして、奨学金を受けた本人に支払い義務がなくなっても、連帯保証人や保証人に支払いの義務は残るので、そちらに残額が請求されるのです。これが、冒頭で取り上げた奨学金破産の親子連鎖の原因です。

奨学金を将来の生活の負担にしないために、奨学金の利用を決める前に、次の5つのポイントを押さえておきましょう。

日本学生支援機構の奨学金の中で給付型が最も有利な制度ですが、給付型は高校3年の春にしか申し込むことができません。また、各大学が独自に実施している奨学金制度は、大学入学前や入学後すぐに募集を締め切るものもあります。奨学金制度はこのほかにも地方自治体、企業まど、さまざまな種類のものがあり、返済不要の給付型も多くあります。

「奨学金の利用をするかもしれない」という方は、自分が利用できる奨学金制度、できれば給付型の奨学金がないか、高校3年から準備をしておきましょう。日本学生支援機構では、大学や地方自治体などが行っている奨学金の検索ページがあるので、こちらも活用しましょう。

参考:日本学生支援機構「大学・地方公共団体等が行う奨学金制度」

「大学や短大在学中に必要な金額」から「用意できるお金」を引き、「不足する金額=奨学金として借りたい金額」をまず、計算しましょう。

おおまかな計算では、第二種で毎月3万円を4年借りた場合、貸与総額は144万円、これを返還するには毎月約1万円の返済を13年間続けなければいけません。「毎月5万円」なら貸与総額は240万円になり、返済はさらに多くなります。計算した金額をベースに、返済期間や返済額を試算したうえで、借入計画をしっかりと立てましょう。その際に、日本学生支援機構の奨学金貸与・返還シミュレーションを活用するのが便利です。

参考:日本学生支援機構「奨学金貸与・返還シミュレーション」

奨学金は住宅ローンなどと同様、まとまったお金を一度に返すこと(繰上返還)ができます。これにより、金利負担も軽減され、その後の返還が楽になります。たとえば、就職活動も終わり、授業にも余裕があれば大学4年時にアルバイトに力を入れ、まとまったお金を繰上返還するのもひとつの方法でしょう。奨学金の返還は卒業した年の10月から始まるのが一般的ですが、就職して余裕があった場合、それまでの間に繰上返還するのも有効でしょう。

就職したら、その時点でわかっている年収をもとに確実な返済計画を立てましょう。ただ、人生は予想外のことがしばしば起こります。病気や退職などで、返済が滞りそうになったら、日本学生支援機構が実施している以下の救済措置も検討しましょう。

・減額返還:災害や傷病、生活保護受給などで返還が難しい場合、一定期間、返済金を減額してその分、返済期間の延長を申し込めます。返済総額は変わりません。

・返還期限猶予:減額返還でも困難の場合、一定の条件のもと、最長10年間支払いを猶予してもらえます。こちらも返済総額は変わりません。

無理な返済を続けて行き詰まり、延滞するよりも、早めに相談しましょう。相談窓口は、日本学生支援機構の奨学金相談センター(電話0570ー666ー301)です。返済計画を見直して、「奨学金破産」を避けるため手を尽くしましょう。

日本学生支援機構は毎年度、奨学金利用者を対象にアンケートを行っています。その2016年度版では、貸与終了後に初めて、奨学金の返還義務があることを知ったというのは、「無延滞者」が1%にとどまっているのに対し、「延滞者」は20.7%に上りました。

また、奨学金申請時の書類作成者は「延滞者」の場合、「親」が39%と「本人」の33.2%を上回っています。4年間で100万円を超える借金を背負っているのにもかかわらず、それを本人が知らないことはとても恐ろしいことです。子供が奨学金を滞納することは、親の老後の生活を大きく脅かします。奨学金を借りる前に、親子で家計の状況や奨学金を借りることの意味について、しっかり話し合っておきましょう。

![REGZA 43E350S [43インチ]](https://img1.kakaku.k-img.com/images/productimage/l/K0001794335.jpg)

![INMO GO3 IMG301 [Black Silver]](https://img1.kakaku.k-img.com/images/productimage/l/K0001794211.jpg)

![Creative XF1 SP-XF1-WH [ホワイト]](https://img1.kakaku.k-img.com/images/productimage/l/K0001794282.jpg)

![Claw-8-EX-AI+CG3EM-406JP [ブラック&パープル]](https://img1.kakaku.k-img.com/images/productimage/l/K0001794546.jpg)

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。