こんにちは。ファイナンシャルプランナーの岡本典子です。

年金は多くの人にとって老後の主な収入源になります。「年金をいくらもらえるか?」はぜひ知っておきたいポイントです。

今回は年金制度の仕組みとともに、毎年1回送られてくる「ねんきん定期便」を読み取り、データ漏れがないかのチェックや、年金だけで老後の生活が成り立つか、どの程度不足しそうかの確認をします。そして、あなたの老後の収入を増やすために、今からできることは何か、という命題にも迫っていきたいと思います。

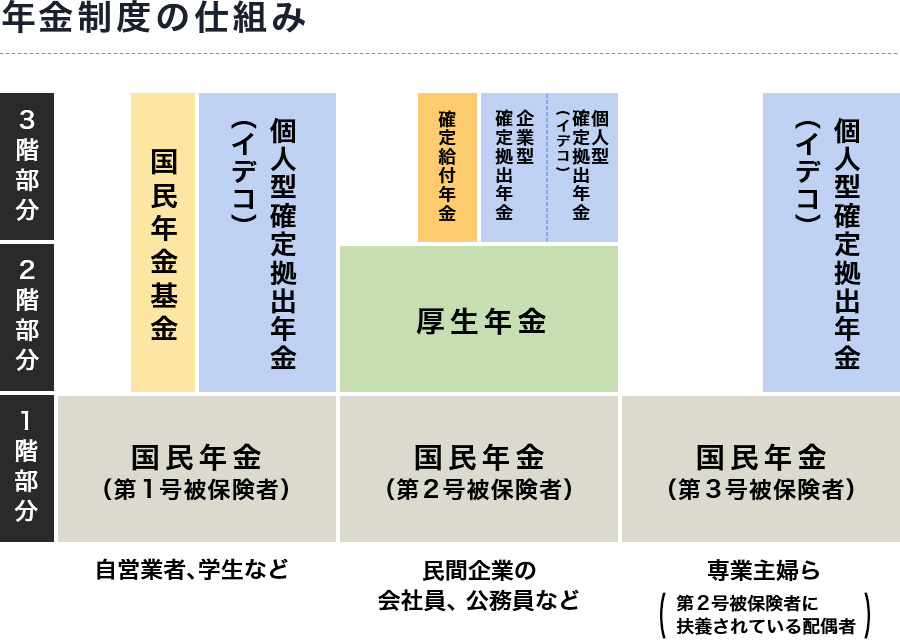

国が運営する公的年金は2階建ての構造になっています。

1階部分の「国民年金」:日本に住所のある20歳以上60歳未満のすべての人が加入

国民年金は、日本国内に住所のある20歳以上60歳未満のすべての人が加入しなければなりません。すべての年金の基礎となるものなので、「基礎年金」とも呼ばれています。自営業者やフリーランス、学生などは基本的に国民年金のみに加入しており、これらの人を「第1号被保険者」と言います。

2階部分の「厚生年金」:民間企業の会社員や公務員が加入

厚生年金は民間企業の会社員や公務員の人たちが加入しており、これらの人を「第2号被保険者」と言います。厚生年金の保険料は、会社員や公務員らの給与から毎月天引きされますが、その中には基礎年金である国民年金の保険料も含まれています。厚生年金加入者は自動的に国民年金にも加入していることになり、両方の年金を受け取れる仕組みになっています。

会社員や公務員といった「第2号被保険者」に扶養されている20歳以上60歳未満の配偶者は「第3号被保険者」と言います。まずは、自分がどの種類の年金に加入しているかを確認しましょう。

3階部分の「私的年金」:企業や個人が任意で加入する

さらに後ほど説明しますが、国が運営する公的年金(1階部分と2階部分)に上乗せして、企業や個人が任意で加入するのが3階部分にあたる「私的年金」です。この中には、個人型確定拠出年金(iDeCo)のように個人が任意で加入する年金と、企業型確定拠出年金や確定給付年金のように企業が退職金制度の一環として実施している年金があります。

※厚生労働省の資料をもとに、編集部作成

一般的に年金と言うと、老後にもらうもの、というイメージがありますが、実はそれだけではありません。公的年金の受け取り方は、国民年金、厚生年金のそれぞれで以下の3種類に分かれます。今回は、老後生活の基盤となる老齢給付を中心に見ていきますが、それ以外の給付のパターンも念のため、覚えておきましょう。

老齢給付:原則65歳に達成し、仕事を退職した後に支給

障害給付:病気や事故で障害認定を受け、働くことや日常生活を送るのに困難な人に支給

遺族給付:生計を維持している人などが亡くなったときに遺族に対して支給

国民年金は原則65歳から受け取れ、40年間欠かさず保険料(2019年度で月16,410円)を納めた人が受け取る年金は月約65,000円(2019年度の場合)になります。かつては、国民年金を受け取るには、通算25年(300か月)以上保険料を納めていることが必要でしたが、2017年から通算10年(120か月)以上に短縮されました。ただ、納めた期間が通算10年だと、受け取る年金は満額の4分の1の月約16,250円になります。

ただし、生活困難などにより納付が難しい場合は、市区町村役場や年金事務所に申請すると、保険料納付の免除や猶予が受けられます。そうした期間も年金額に反映される場合がありますのでご確認ください。

厚生年金については、加入期間だけではなく、現役時代の給与や賞与に応じて決まります。そのまま比例するわけではありませんが、現役時代の収入が多い人は基本的に、支給される厚生年金の額も多くなります。

少し話が横道にそれますが、「国の年金制度なんてアテにならない」という意見を聞くことがありますが、これは本当でしょうか。

厚生労働省は2014年度の公的年金財政状況報告で、日本の公的年金積立額は200兆円を超えたと発表しました。年金積立額とは、これまでに私たちが払ってきた年金保険料のうち、年金の支払いに充てられなかった分を積み立ててきたものを指します。「年金積立金管理運用独立行政法人(GPIF)」という組織が、年金積立額の一部を市場で運用しながら、管理、運営を行っています。

現状では、給付の大半は保険料収入と税金で賄われていますので、近い将来、年金積立金が底をつき年金がもらえなくなる、つまり、年金制度が破綻してしまうと悲観する必要はないでしょう。

ただし、年金支給額は物価や賃金水準の変動に応じて、毎年度見直されています。少子高齢化が進行する中、増加する現役世代の年金保険料負担に上限を設け、物価などが上昇した場合でも、年金支給額の伸びを抑制するルールが導入されています。そのため年金が減額されることは、ありうると考えておかなければなりません。

日本年金機構から公的年金の被保険者に、「ねんきん定期便」が毎年、誕生月に届きます。年金保険料の納付実績や将来受け取ることができる年金額の目安を確認できますので、必ずチェックしましょう。ただし、企業が独自に設立している「厚生年金基金」に加入している場合、これの支給額を除いて計算されていることは留意しましょう。

ねんきん定期便で覚えておかなければならないのは、50歳未満の人と50歳以上の人で記載内容が大きく異なる点です。50歳未満の人の場合、「えっ、こんなに少ないの?」と感じるケースが多いようです。それは、これまでの加入実績に基づいて計算された金額のみが記載され、60歳までに納める予定の保険料は反映されていないためです。これまでの納付期間が短ければ、当然記載されている受給額は少なく表記されます。

この先保険料を納めていけば、将来受け取る年金額は増えていきます。50歳未満の人は、これからの働き方や、年金制度の変更により、受け取れる年金の見込み額が変わる可能性が大きいため、このような表記になっています。

50歳以上の人の場合は、現在と同じ給与水準で60歳まで働き続けたと仮定した給付見込み額が記載されています。もし、60歳以降も働き続ければ、老齢厚生年金は別途加算されます。また、国民年金の未納期間があった場合、60歳以降は任意加入で納付すると、老齢基礎年金が別途加算されます。

参考:日本年金機構「ねんきん定期便の見方ガイド(50歳未満の方)」

参考:日本年金機構「ねんきん定期便の見方ガイド(50歳以上の方)」

ねんきん定期便の年金加入記録は、年金手帳に記載された基礎年金番号で管理されています。基礎年金番号とは、国民年金・厚生年金保険といったすべての公的年金制度で共通して使用する「1人にひとつ与えられた番号」です。基礎年金番号は1997年に導入されましたが、それ以前は国民年金や厚生年金等の制度ごとに年金手帳が発行され、別々に年金手帳番号がありました。

そのため、転職や結婚によって加入する制度が変わった人は複数の番号を持っていました。基礎年金番号導入により、複数の年金手帳番号を生年月日や氏名、性別などで名寄せし統合されました。しかし、統合されずに持ち主不明となった年金記録が5,000件以上あることが判明しました。

もしかすると、あなたの年金記録にも漏れや誤りがあるかもしれませんので、今一度ご確認ください。年金記録漏れが発覚し、年金受給額が増えた例も数多く見られます。特に以下の人は要注意なので、よくチェックしましょう。

・転職のたびに年金手帳が発行された人

・会社を退職後、結婚して姓が変わった人

・名前の読み方が複数ある人

記録漏れの約9割は上記3つのパターンに該当するとされていますので、思い当たる人はしっかり確認しましょう。

ねんきん定期便を確認して、「記録に漏れがあるのでは?」「ここの記載の見方がよくわからない」というときは、お近くの年金事務所や年金相談センターに行くと詳しく教えてもらえます。予約が必要なケースもありますので、まずは電話してみるのがよいでしょう。

年金相談時には本人確認がありますので、身分証明書、基礎年金番号がわかるような年金手帳、年金証書、または改定通知書などの書類を持参します。もし、「漏れの可能性があるのでは?」という場合は、年金加入を証明できるような勤務先についての書類も持っていきましょう。

本人以外が相談に行く場合は委任状が必要です。直接相談に行ったり電話で相談するのが困難な場合は、文書やFAXでの相談も可能です。また、日本年金機構の「ねんきんネット」に登録すると、ホームページ上で24時間いつでも自分の年金加入記録などを確認できます。スマートフォン版でも、年金加入記録の一覧表示など一部を確認することができます。

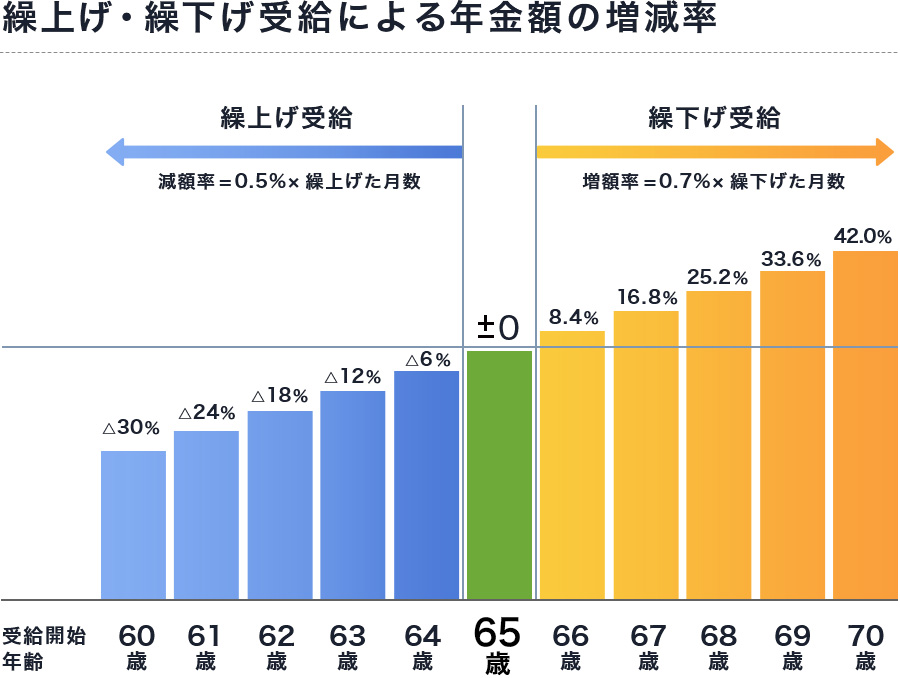

2019年5月現在の年金の受取開始は原則65歳からですが、65歳になると自動的に支給されるものではありません。みずから年金請求という手続きを行うことで支給がスタートします。65歳までの収入がどうしても不足する場合は、60歳から65歳になるまでの間でも繰上げて受け取ることが可能です。これを繰上げ受給と言います。

(男性は1961年4月1日以前、女性は1966年4月1日以前の生まれの場合、「特別支給の老齢厚生年金」が65歳より前に、受け取れます。生年月日によって、受け取れる年齢は異なります。

参考:日本年金機構「特別支給の老齢厚生年金について」)

繰上げ受給は1か月単位で指定できますが、繰上げ受給の請求をした時点に応じて年金が減額され、その減額率は生涯変わりません。1か月繰り上げるごとに0.5%減額されるので、60歳まで60か月繰上げると30%減額となります。早い時期からもらえる繰上げ受給ですが、減額というデメリットも十分に理解したうえで選択しましょう。

反対に、年金受取開始を65歳ではなく、66歳から70歳まで繰下げて受けることも可能で、これを繰下げ受給と言います。繰下げも66歳から1か月単位で指定できます。65歳以降の家計を考えたとき、70歳までは公的年金以外の収入や貯蓄で生活が可能で、70歳以降の年金額を増やしたい場合は繰下げが選択肢となります。1か月繰下げるごとに0.7%増額されるので、70歳まで60か月繰下げると42%増額されます。一定以上長生きした場合は、65歳から年金を受け取るより受給総額が多くなります。

70歳まで繰下げた場合、損益分岐点は何歳なのでしょうか?

単純に年金額だけで計算すると、82歳まで生きれば総受給額は65歳でもらうより多くなる、と言われていますが、厳密には年金以外の収入や社会保険料、税金が複雑にからみ、1人ひとり異なってきます。

冒頭の表で示したように、2階部分の厚生年金にも加入している会社員や公務員に比べ、1階部分の国民年金のみの給付となる自営業者ら、第1号被保険者は給付される年金額が少ないと言われています。最大期間の40年間支払っても、国民年金は毎月65,008円(2019年度の場合)で、老後の豊かな生活を保障できる金額ではありません。

では、受給額を増やすことは可能でしょうか? 無理なく年金額を増やせる有効な方法が付加年金です。付加年金とは国民年金の保険料に加えて月額400円の付加年金保険料を納めることで、「200円×納付月数」の金額が、毎年の老齢基礎年金に上乗せされる制度です。

付加年金の保険料は月額400円。2年間でモトが取れる仕組み

たとえば、付加年金保険料を10年間納付(総額48,000円)した場合、200円✕120か月=24,000円を毎年、国民年金に上乗せして一生涯受け取ることができます。2年間でモトが取れるすぐれた仕組みで、もし20歳から60歳までの40年間、付加年金を払い続けると、年間96,000円増額されますので、検討する価値は大いにあるでしょう。

年金がいつからいくらもらえるという目安がわかると、これからのライフプランを立てやすくなります。住宅ローン返済がいつ終了するか、子どもたちの教育費の支払いがいつ終わるかも視野に入れ、セカンドライフを考え直すよい機会です。

想定以上に年金額が少ないので、このままの生活を続けていけば老後生活は困難だ、平均余命を考えると老後資金がどの程度不足してしまう、ということが見えてくるかもしれません。現在の生活費はいくらかかっているかを書き出し、削減できるところはどこかといった生活の質の見直しにまで深掘りしていく必要があるかもしれません。

また、65歳まで働こうと漠然と思っていたのが、65歳といわずできるかぎり長く何らかの仕事を続けていこうと考えを改めたり、住まいをどうするのかについて、再検討が必要になったりするかもしれません。まだ時間的に余裕のある時期から、年金額の目安を知ることを出発点に、老後を安心して暮せるようライフプランを見直していきましょう。

老後のライフプランの見直しを行うにあたり、老後資金が多すぎて困ることはありません。少し余裕があれば、趣味や旅行の幅も広がります。そのためには、若いうちから老後に備え、少しでも年金の上乗せ資金を用意しておくのが賢明です。

まず、おすすめできるのは老後資金を自分で作る「イデコ(iDeCo)」です。個人型確定拠出年金と呼ばれるもので、60歳までに毎月掛け金を拠出して投資信託などで運用し、60歳以降に運用した資金を受け取る仕組みです。毎月の掛け金が所得控除され、税金が軽減されるなどのメリットを受けられます。掛け金の上限額は会社員、専業主婦(夫)、自営業者により異なります。

また、20歳以上ならだれでも年間120万円までの投資収益が5年間非課税(ロールオーバーを使えば最長10年間)になる「NISA(少額投資非課税制度)」も見逃せない制度です。金融機関に投資収益が非課税になる口座を設定し、投資信託や株式などで運用しますが、いつでも引き出すことが可能です。

2018年から年間40万円まで(月々33,000円まで)、コツコツじっくりと最長20年間運用できる「つみたてNISA」がスタートしました。運用コストが一定水準以下でリスクが低く、金融庁が定めた基準をクリアした金融商品から選択して運用するため、投資初心者でも積立投資を始めやすくなっています。なお、「NISA」と「つみたてNISA」は併用できず、どちらかひとつを選ばなければなりません。

あなたの老後生活を見直し、少しでも豊かにする第一歩として年金に注目してみましょう。そして、資産形成に有効な制度もうまく活用しながら年金プラスα部分も増やしていけるよう、早めに対策を講じていきましょう。

![スプラトゥーン レイダース [Nintendo Switch 2 専用]](https://img1.kakaku.k-img.com/images/productimage/l/K0001783867.jpg)

![Cyborg-15-Black-Edition-A13VEO-5799JP [アルマイトブラック]](https://img1.kakaku.k-img.com/images/productimage/l/K0001794044.jpg)

![MAESTRO 500 WIRELESS [BLACK]](https://img1.kakaku.k-img.com/images/productimage/l/K0001794213.jpg)

![PHANTOM 12 パター 2026年モデル [33インチ]](https://img1.kakaku.k-img.com/images/productimage/l/K0001791440.jpg)

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。