「老後資金」「住宅資金」と並んで、人生の三大支出のひとつに数えられる「教育資金」の貯め方について、今回は考えてみましょう。教育費は子どものいる多くの家庭で膨らみがちですが、備えるためには長期での積み立てが欠かせません。教育資金の積み立てのコツとともに、しかるべきタイミングでスムーズに申し込めるよう、国や自治体からの各種助成金の概要についても解説していきます。

「老後資金として2000万円必要」とした報告書が話題になりましたが、子どもの教育費のデータでも、なかなか重たい数字が並んでいます。

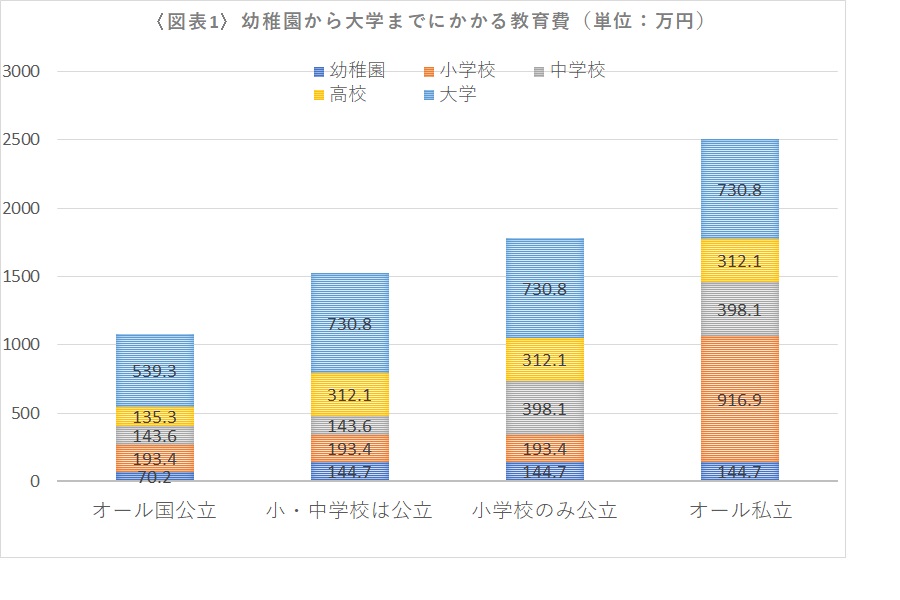

幼稚園から高校までについては文部科学省「子どもの学習費調査(平成28年度)」を、大学については日本政策金融公庫「平成30年度 教育費負担の実態調査結果」を利用して、シミュレーションしたのが図表1です(大学は自宅通学、私立大学の文系に通ったとして試算)。

大まかには、幼稚園から大学までオール公立の場合は約1000万円、オール私立の場合は約2500万円の教育費がかかることがわかります。図表1の大学の学費は自宅通学・私立文系のデータを使っているため、下宿となると、さらに4年間で約400万円上乗せになるほか、大学在学中には、資格を取得するために専門学校とのダブルスクールをしたり、留学などでさらに学費がかかったりするケースもあります。また、私立医科歯科系や薬学部は卒業までに6年間必要で、より大きな額がかかってきます。

「オール公立で約1000万円、オール私立で約2500万円」などと聞くと、ため息が出そうですが、これはあくまでも累計の金額です。実は、教育費についての多い勘違いが、かかる費用(かける費用)を、すべて貯蓄しておかなくてはならない、という思い込みです。

高校までは原則、毎月の家計でまかなえるようにやりくりし、図表1で示したとおり、教育費の負担が最も重くなる大学時代に向けて、毎月の家計でまかないきれない分を貯蓄で備えておくのが基本になります(中学、高校から私立を希望する場合はより早く準備する必要があります)。

ただし、大学の学費は文系か理系か、自宅通学か下宿とするかで大きく異なる点は覚えておく必要があります。下記の図表2をみてわかるとおり、最も安い「自宅から国公立大学」は4年間で約540万円なのに対し、「下宿で私立理系」は倍以上の約1230万円にのぼります。

〈図表2〉大学でかかる学費・生活費の目安(万円)

教育費を貯める第1のステップとして、貯蓄目標額をいくらに設定するか決める必要があります。しかし、これは「子どもにどんな教育を受けさせたいか」ということに密接に関わってきます。最終学歴をどこに設定するのか、国公立中心か、中学から私立も選択肢に入れるのかなどで、用意するべき教育資金は大きく変わってくるので、夫婦でしっかり話し合って決めましょう。

FPとして相談を受けた場合、漠然とでも「将来、子どもが希望したら大学や専門学校に行かせてあげたい」と考えているという方には、最低でも300万円〜500万円程度を目安に貯めておくことを提案しています。大学入学時に300万円の貯金があれば、家庭から出せる分もあり、奨学金や子どものアルバイトなどで何とかできるラインです。

「目標額」を決めたら、次は「どう貯めるか」です。子どもが生まれたらすぐに積み立てをスタートし、細く長く貯蓄することが「最もラクで確実」な方法です。家計が厳しいときは、毎月の目標額を一時的に下げてでも積み立てを「続ける」ことが重要です。それが将来のお子さんの選択肢を広げることになります。

教育資金を貯める金融商品は、天引きや振替などで確実に貯まる仕組みを利用するといいでしょう。一例としては、職場の「財形貯蓄」や銀行の「自動積立定期」、生命保険会社の「学資保険(こども保険)」などが挙げられます。積み立てではないですが、「個人向け国債」のうち10年償還の利率変動タイプ「変動10」も候補に挙げられます。

インフレリスクに備える目的で投資信託の積み立てなどリスクのある商品を取り入れる場合は、「つみたてNISA」も検討する価値があります。ただし、リスクのある商品は(外貨建ての保険も含みます)、教育資金の1〜3割以内に抑えておきたいものです。

参考:「つみたてNISAの仕組みと賢い使い方とは?」

また、中学生以下の子どものいる家庭に支給される「児童手当」を、教育資金のベースにするのもひとつの方法です。児童手当の現在の支給額は児童1人あたり以下のとおりです。

・0歳〜3歳未満:月1万5000円

・3歳〜小学校修了前:1万円(第3子以降は1万5000円)

・中学生:1万円(一律)

上記の児童手当をすべて使わずに貯めておくだけで、子ども1人につき中学卒業までに約200万円を貯めることができます。児童手当とは別に親が月5000円を積み立てれば、中学卒業までに約290万円、月1万5000円積み立てれば約470万円貯めることができます。お祝いや子どものお年玉などを貯めておけば、さらにプラスすることができます。児童手当は親名義の口座に振り込まれますが、子ども名義の通帳に移し替えるなど家計とは別に貯めておくとよいでしょう。

ただし児童手当には所得制限があり、制限を超えた年収がある場合、児童1人あたり月5,000円に減額になります。所得制限の対象となる家庭の場合、金融商品で貯める割合を多くしたほうがよいでしょう。

※所得制限は「専業主婦世帯で児童が1人」の場合は年収917万円、「専業主婦世帯で児童が2人」の場合は年収960万円などと定められています

子どもにできるだけ自分たちの考える理想の教育を受けさせたい、と願うのは親として当たり前のことですが、そうは言ってもない袖をふることはできません。最近は低所得層の教育費のサポートは充実してきたものの、中間層以上にとっては相変わらず負担は重いままです。自分たちが考える理想の教育を受けさせつつ、少しでも学費を抑えることができる進路について考えてみましょう。

親自身が私立中高一貫校を出ている人は、同じように自分の子どもも中高一貫校へ通わせたいと考えがちです。そうでなくても、将来につながるより良い教育をしてくれることを期待し、中高一貫校を希望する親は少なくありません。

親や子ども自身が希望する進路が「中高一貫校」であるなら、公立の中高一貫校を狙う方法もあります。そうなると小学校時代から一定の成績を維持することが大事になります。私立の中高一貫校を、という場合は、レベルをワンランク落として特待生として学費免除(全部、または一部)を狙うのもひとつの方法です。ただし、その場合は子ども自身にも納得してもらう必要があり、親子でしっかりと話し合うことは欠かせないでしょう。

大学時代の学費を抑えるには、「私立大学より国公立大学」「自宅通学」を選ぶのがポイントになります。大学に入ること以上に重要なこととして、最終的に自立してしっかり社会にはばたく(就職・起業などで安定収入を得る)ことを目標に据えると、「就職に強いとされる学部や大学に進学する」ことを考慮してよさそうです。

とはいえ、子ども自身が希望する進路が私立大学で自宅外という場合もあります。その場合は、最近増えている大学独自の給付型奨学金を狙う、成績を維持して大学の特待生や学費免除(全額・一部)を狙うといった方法もあるでしょう。そのほかの方法として、推薦入試(学校推薦・一般推薦)を利用して10月ごろに進学先を決めてしまえば、その後の塾代や、意外に負担となる受験費用を節約することができます。

最近は、深刻化する少子化に歯止めをかけようと、教育費に関してさまざまな支援策が取られています。授業料などを給付する支援策は国が実施するものと、各自治体が実施するものにわかれます。

国の支援策で公立高校の授業料は実質無料となっていますが(モデル世帯で年収910万円未満の場合)、最近は東京都などを中心に、私立高校に通う生徒への支援策を実施する自治体も増えてきています。以下に主要な支援策をまとめましたので、利用できるものは積極的に活用しましょう(対象世帯の年収はモデル世帯のものを掲載していますので、実際に申し込む場合は自分の家族構成などに照らして該当するか、しっかり確認しましょう)。

対象者:私立小中学校、私立の小中一貫校、私立の特別支援学校などに在席する生徒

年収などの条件:年収400万円未満(モデル世帯)、資産保有額600万円以下の世帯

給付額:最大で年10万円を給付

※2017年度〜2021年度の期間限定の実証事業

詳細:文部科学省「私立小中学校等に通う児童生徒への経済的支援に関する実証事業について」

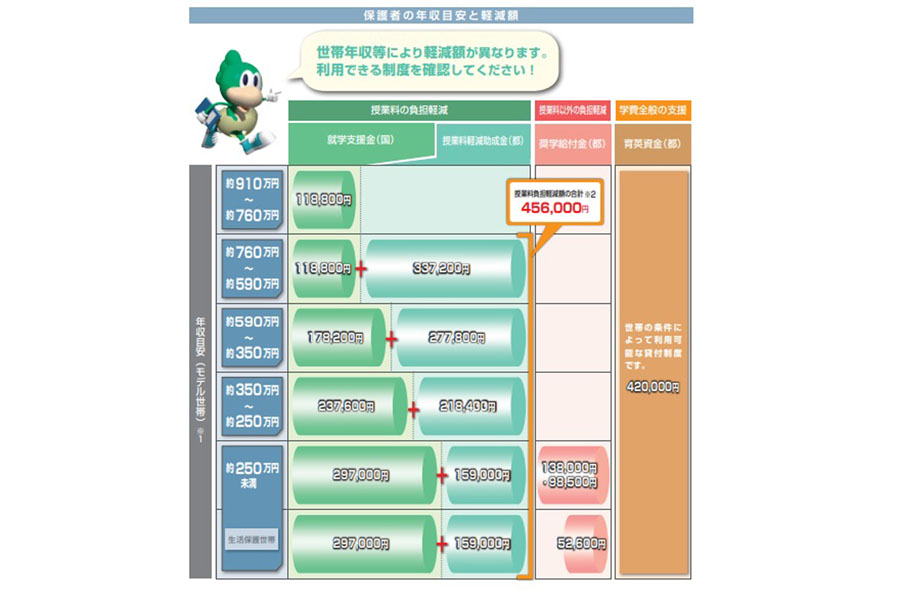

高校生向けの支援は、国公立や私立を問わず比較的幅広い世帯を対象とする(2)の「高等学校等就学支援金制度」(この制度により公立高校の授業料は実質無償)に、低所得者向けの(3)の「高校生等奨学給付金制度」(授業料以外の教育費を支援)が加わる形になります。これらに加え、自治体独自で私立高校生向けに(4)の「私立高校等授業料軽減助成」などを給付している場合もあります。

授業料を支援するための制度で、公立高校の年間授業料11万8800円は無料(所得制限あり)で、私立高校でも所得に応じて、公立と同額から最大2.5倍までの給付が受けられるようになっています。

対象者:高校や専修学校、特別支援学校の高等部などに在籍する生徒

年収などの条件:年収約910万円未満(モデル世帯)

給付額:【公立高校の場合】年11万8800円

【私立高校の場合】所得によって加算金があり、公立高校と同額の年11万8800円〜2.5倍の年29万7000円

詳細:文部科学省「高等学校等就学支援金制度」

授業料を支援する「高等学校等就学支援金制度」と異なり、授業料以外の教育費を支援する制度です。教科書費、学用品費、通学用品費、修学旅行費などに充てることができ、高校生がいる低所得世帯を対象に支援を行う制度です。

対象者:高校や専修学校、特別支援学校の高等部などに在籍する生徒

年収などの条件:生活保護世帯、住民税非課税世帯

給付額:国の補助基準(全日制)は以下のとおりですが、各自治体で詳細は異なります

【生活保護世帯】国公立:年3万2300円、私立:年5万2600円

【住民税非課税世帯】国公立:第1子は年8万2700円、第2子以降は年12万9700円

私立:第1子は年9万8500円、第2子以降は年13万8000円

詳細:文部科学省「高校生等奨学給付金」

上記2つの助成を受けても、私立高校に通う場合はまだ負担が残ります。一定以下の所得の世帯に対して、その負担を軽減する制度を用意している自治体もあります。制度の内容も名称も自治体で異なるため、住んでいる自治体で確認してみましょう。東京都の場合、「私立高校等授業料軽減助成金制度」という名称で、都内在住(通う高校は東京都以外でも可)の生徒を対象に以下の内容の助成を行っています。

対象者:東京都内在住で、私立高校に在籍する生徒(高校は都外でも可)

年収などの条件:760万円未満までの世帯(モデル世帯)

給付額:(2)の国の「高等学校等就学支援金」との合計で最大年45万6000円(全日制の場合)

詳細:東京都私学財団パンフレット

ちなみに、「高等学校等就学支援金」と独自の助成額の合計は、首都圏の1都6県では東京都の年45万6000円が最高額です。この年45万6000円は、都内の私立高校の授業料の平均額で、東京都はこの支援策を私立高校授業料の実質無償化と説明しています。

ただし、注意点があります。東京都に住んでいると、近隣の県の私立高校などに進学しても都の助成は受けられるいっぽう、千葉県や埼玉県、神奈川県に住んでいて東京都の私立高校に進学した場合は対象外となり、東京都独自の助成金が受けられません(住んでいる自治体が住民対象の助成を行っている場合、それは受けられます)。越境受験を検討する場合は、この点も確認して検討しましょう。

東京都の「私立高校等授業料軽減助成金制度」について説明する東京都私学財団の2019年度パンフレット

消費税増税による税収分と社会保障関係費を財源として、2020年4月から始まる「高等教育無償化」についても触れておきます。内容は「入学金・授業料の減免」と「生活費の支援」(給付型奨学金)の二本柱ですが、4年制大学の例で紹介します。

対象者:大学生、専門学校生など

年収などの条件:住民税非課税世帯および、それに準ずる世帯

給付額:【授業料・入学金】国公立大:入学金約28万円+授業料約54万円を免除

私立大:入学金約26万円+授業料約70万円を免除

【生活費等の給付型奨学金】

国公立大:自宅生約35万円、自宅外生約80万円

私立大:自宅生約46万円、自宅外生約91万円

※「住民税非課税(年収270万円未満)」は上記金額の満額、「年収約300万円未満世帯」は2/3、「年収約380万円未満世帯」は1/3を給付

支援対象者は、高校在学時の成績だけでなく、レポートや面談などにより本人の学習意欲を確認して選ばれます。また、大学などへの進学後は学習状況を毎年確認。1年間に取得が必要な単位数の6割以下しか取得していないときや、GPA(平均成績)などを用いた客観的指標で成績が下位1/4に属するときは大学などから警告があり、警告を連続で受けたときや、退学処分・停学処分などを受けたときは打ち切られます。

詳細:文部科学省「高等教育の修学支援新制度」

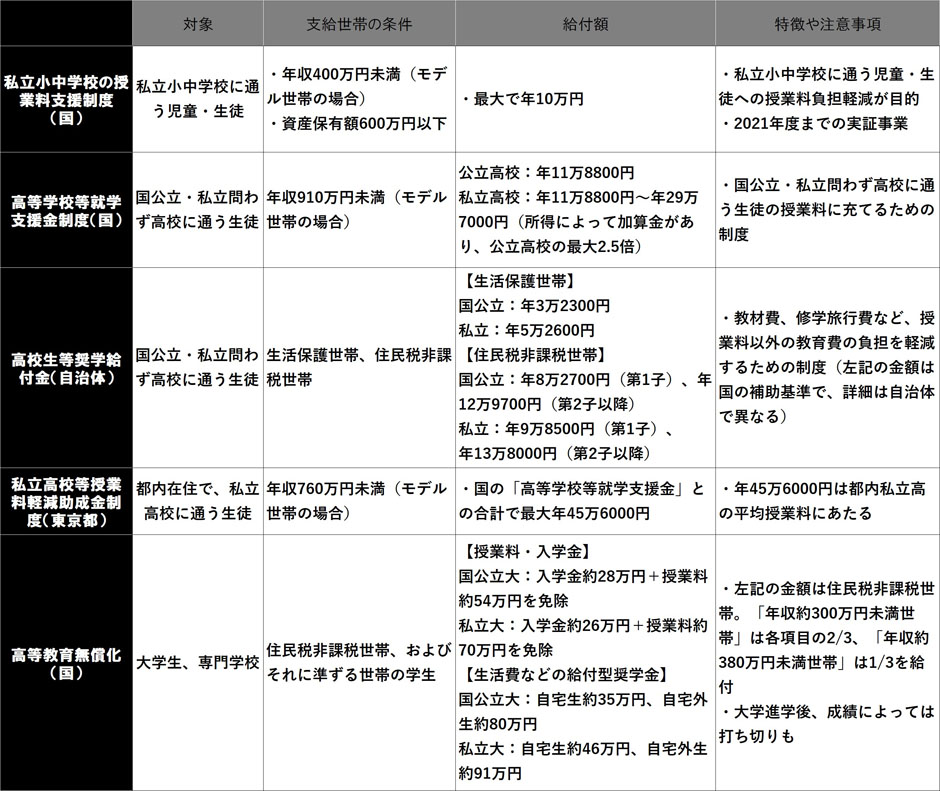

上記で紹介した、国や自治体の支援策を表にまとめました。

2019年6月に厚生労働省が発表したデータによると、2018年の合計特殊出生率が1.42となり、3年連続で低下しました。政府が2025年度までの目標として掲げている「希望出生率」の1.8はまだまだ遠いようです。こうした背景もあり、これまで低所得であっても親が負担するのが当たり前とされていた教育費を社会で負担しようという機運が高まり、負担軽減が進んでいます。

こうした背景もあり、高校時代の学費のデータはやや下がりました。上記で説明したように、「高等学校等就学支援金制度」や、低所得者層を対象とした「高校生等給付金制度」も設けられ、負担が軽減されたためです。大学についても低所得層に対する「給付型奨学金」が創設されたことで、一部の学生の学費の負担が軽減されました。

さらには、2019年10月の消費増税のタイミングで、3〜5歳児の幼児教育・保育の無償化が始まり、2020年4月からは高等教育(大学など)の無償化も始まる予定です。データに反映されるのはしばらく後になるものの、傾向としては特に低所得層については軽減の傾向にあります。

しかし、中間層以上の負担は決して軽減されてはいませんので、こうした制度があるからと油断をせず、教育資金の準備は、子どもが小さいうちから(できれば生まれたらすぐに)しっかり進めていきましょう。

![REGZA 55ZX3S [55インチ]](https://img1.kakaku.k-img.com/images/productimage/l/K0001793206.jpg)

![RACTIVE Air STATION EC-XR3-H [グレー系]](https://img1.kakaku.k-img.com/images/productimage/l/K0001789214.jpg)

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。