1月から、NISA(ニーサ、少額投資非課税制度)の新しい仕組みである「つみたてNISA」(積立NISA)が始まりました。これまでのNISAと条件が大きく違うため、従来のNISAとつみたてNISAのどちらを選ぶべきか、迷う人も多いでしょう。個人型確定拠出年金(iDeCo、イデコ)に似ているともいわれますが、どう使い分ければよいのでしょうか。それぞれの違いとともに、つみたてNISAのメリットやデメリットを解説します。

2018年1月から、投資信託の積立を基本とした「つみたてNISA」(積立NISA)が始まりました。非課税口座であるNISA口座では、従来型のNISAか、つみたてNISAのいずれか1つを選ぶようになります。

つみたてNISAの概要は以下のとおりです。

つみたてNISAの概要

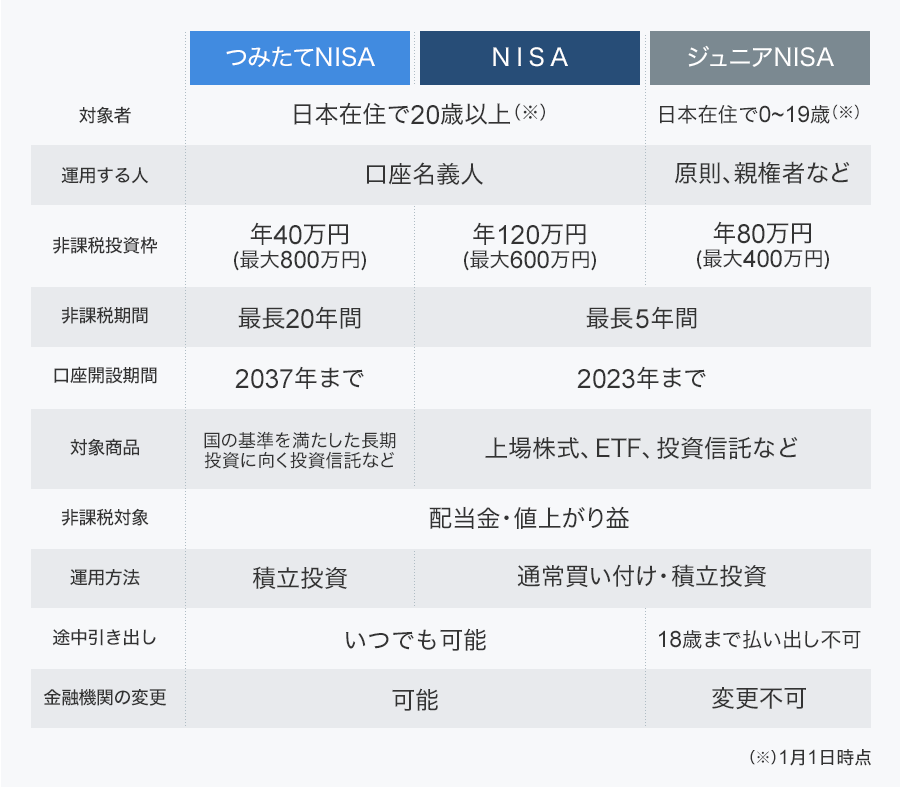

対象者:日本在住、20歳以上(1月1日時点)

非課税の投資枠:年40万円(累積最大800万円)

新規投資できる期間:2018〜2037年

非課税保有期間:最長20年間

口座の開設期間:2037年まで

運用方法:積立投資

対象商品:国が定める条件に合う、長期の積立・分散投資に適した一定の公募投資信託など

途中売却:自由

受付開始・投資開始

投資:2018年1月1日

つみたてNISAは従来のNISA同様、本来なら20.315%(2018年2月時点)の税金を支払う売買益や配当金が非課税になる制度で、対象者は1月1日時点で日本に住む20歳以上の人です。2037年まで毎年40万円ずつ非課税で新規投資できます。そのため、2018年にスタートして2037年まで毎年40万円の新規投資を続ければ、最大800万円分の投資で得た利益が非課税になります。つみたてNISAは細く長くコツコツ続ける積立投資で、途中売却も可能です。

対象となる投資商品も、金融庁が決めた条件に合う、長期の分散投資に適したものに限られます。

ちなみに、投資のリスクを軽減する1つの方法として、「長期」で投資する、資産を「分散」して投資し、しかも投資タイミングを分散する「積立」で投資することが挙げられます。つみたてNISAはこの三拍子がそろった理想形で、しかも投資対象自体もローコストで長期投資に向く商品が選ばれています。

つみたてNISAをより理解するために、一般のNISAや未成年者向けのジュニアNISAと比較すると、下記のようになります。

つみたてNISA、NISA、ジュニアNISAの違い

NISA、ジュニアNISAと比べたつみたてNISAの主な違いは、以下の4点になります。

まず、1年間の非課税投資枠。NISAは120万円、ジュニアNISAは80万円、つみたてNISAは40万円です。金額だけでみると「かなり少ないな」という印象があるでしょうが、たとえば、夫婦2人と子ども2人の世帯で年間400万円(親:120万円×2、子:80万円×2)の投資枠が使えるといわれても、使い切れるものではないでしょう。一般的な世帯がコツコツ資産形成をするには、1人40万円ぐらいが現実的かもしれません。

また、非課税投資期間の長さも大きく違います。NISA、ジュニアNISAは5年ですが、つみたてNISAは20年です。NISA、ジュニアNISA は5年経過しても一定期間、資産を非課税口座に置くことができる(新規投資はできない)とはいえ、やはり20年間運用できるという安心感は大きいでしょう。

しかも、つみたてNISAはコツコツ積立投資オンリーです。NISAやジュニアNISAでは一気に限度額いっぱいまで買い付けられるほか、積立投資もできますが、その際には比較的短い非課税期間がネックになります。一般的なサラリーマンがコツコツ投資を始める場合、毎月10万円ずつ積立投資するというのは非現実的で、せっかくの制度なのに投資枠を目一杯使えない、という可能性もあります。

もう1つの違いは対象商品です。NISA、ジュニアNISAが上場株式、上場投資信託(ETF)、投資信託などであるのに対し、つみたてNISAは「国の基準を満たした」長期投資に向く投資信託などです。金融庁によると、具体的には以下のような基準を満たした商品です。

公募株式投資信託の場合、以下の要件をすべて満たすもの(金融庁資料より)

○ 販売手数料はゼロ(ノーロード)

○ 信託報酬は一定水準以下(例:国内株のインデックス投信の場合 0.5%以下)に限定

○ 顧客一人ひとりに対して、その顧客が過去1年間に負担した信託報酬の概算金額を通知すること

○ 信託契約期間が無期限または20年以上であること

○ 分配頻度が毎月でないこと

○ ヘッジ目的の場合などを除き、デリバティブ取引による運用を行っていないこと

以上の厳しい条件で選ばれた投資信託が以下のリンクにありますので、ご確認ください。

厳しい基準のため、NISAと比べて投資できる金融商品の選択肢はかなり絞り込まれています。NISAにするかつみたてNISAにするか、つみたてNISAの制度が始まったいまもなお、悩み中の人が多いのではないでしょうか。

実は筆者も、NISAでETFと株式、投資信託の投資をしてきたため、つみたてNISAに切り替えるかどうか大いに迷い中です。つみたてNISAにして、株主優待狙いの株式投資は課税口座で買い付ける選択肢もありますが…。

最後に、NISA、ジュニアNISAの口座開設期間は2023年まで、つみたてNISAは2037年までとなっています。今後の利用状況や財政状況などによるのかもしれませんが、少なくともつみたてNISAはこの期限で終了するとは思えません。NISAのほうはつみたてNISAに一本化されるのでは? ジュニアNISAもつみたてジュニアNISAができるのでは?…などというのは勝手な妄想です。

どのような人がつみたてNISAに向き、どのような人がNISA向きなのかを整理してみます。該当する項目にチェックすれば、おのずと決められるはずです。

□長期でコツコツ資産形成をしたい人

(目的:教育資金、住宅の建て替え・買い替え資金、老後資金、介護資金ほか)

□年間投資額が40万円以下の人

(月30,000円ほどの積立投資ならできるという人)

□運用にあまり詳しくない、または多忙で投資信託選びなどに時間がさけない人

(国が定めた基準をクリアしたローコストで長期投資に向く商品に限定されているので、その中から選ぶだけでOK)

□積立投資よりも株式投資をしたい人

□年間投資額が40万円を超える人

(たとえば株式やETFを頻繁に売買する人など)

□投資信託や株、ETFなどいろいろ投資をしてみたい人

□5〜10年前後に使う時期が来る可能性がある人

現在、NISAで投資している人がつみたてNISAに口座を開いても、いままでの資産を移管することはできないということも覚えておきましょう。いままでのNISA口座は残したまま、つみたてNISAの口座を開設する手続きを取ることになります。

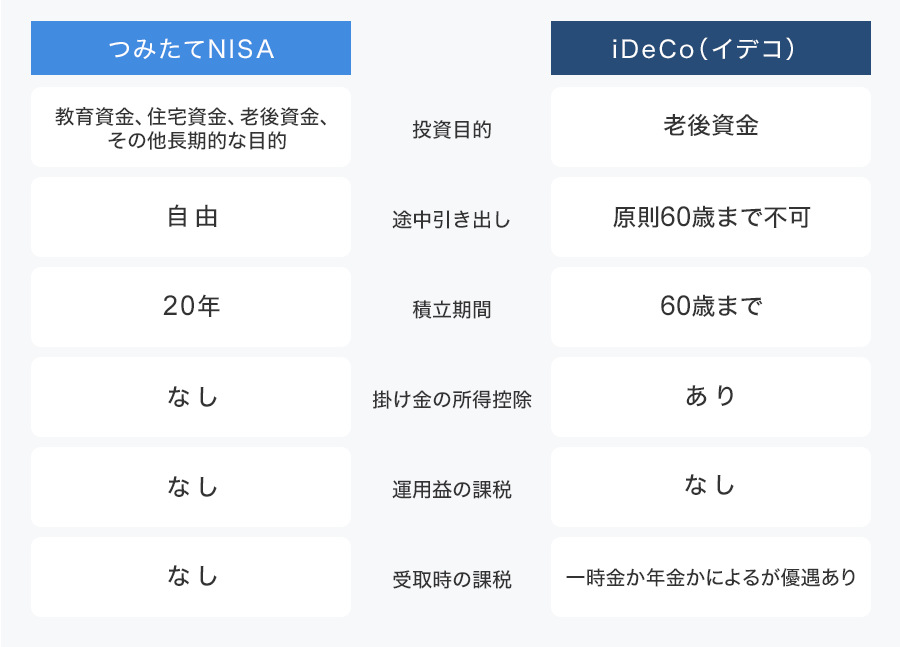

つみたてNISAは節税メリットのある積立投資の制度ということで、個人型確定拠出年金のイデコに似ているともいわれます。イデコは所得税・住民税の軽減を受けつつ老後資金を準備するための私的な年金制度で、原則60歳になるまで引き出せません。掛け金が所得控除されるほか、運用中も非課税、受給時も税制の優遇がある非常におトクな制度です。

(関連記事:いま改めて知りたいiDeCoのメリット・デメリット)

つみたてNISAとの最大の違いは、運用の目的でしょう。イデコは老後資金限定です。掛け金の所得控除というメリットがあるため、「老後資金をためたい」と考える会社員、公務員、自営業の人は迷わずイデコです。

つみたてNISAとイデコの違い

もしも老後資金だけでなく、結婚資金や住宅資金、子どもの教育資金などに利用するかもしれない、という場合は、いつでも解約できるつみたてNISAなどほかの手段でためることになります。イデコには節税効果があるとはいえ、バランスを欠いてイデコの積立ばかりに回し過ぎることは避けたいものです。

夫の扶養に入っている専業主婦・パート主婦の場合は、投資する目的で検討しましょう。「老後資金」のための積立投資ならイデコまたはつみたてNISA、教育資金や住宅取得資金などならつみたてNISAを優先させましょう。

つみたてNISAの主な特徴をまとめると、以下のようになります。

○非課税で新規投資できる金額は1年で40万円(NISAは120万円、ジュニアNISAは80万円)

○非課税で運用できる期間は20年(NISA、ジュニアNISAは5年)

○2037年まで、いつでも口座開設できる(NISA、ジュニアNISAは2023年まで)

✕投資商品は「国の基準」を満たした一部のローコスト投資信託やETF(NISA、ジュニアNISAは投資信託やETF全般に加えて株もOK)

✕積立投資のみ(NISA、ジュニアNISAは一気に投資枠いっぱい買える)

つみたてNISAはNISAと併用できませんが、iDeCoとは組み合わせられます。できうるなら、イデコもつみたてNISAも枠を使い切ってバランスよく投資できるくらいの家計の余裕を持ちたいところですね!

※本記事は、執筆者個人または執筆者が所属する団体等の見解です。

![リズム天国 ミラクルスターズ [Nintendo Switch]](https://img1.kakaku.k-img.com/images/productimage/l/K0001683199.jpg)

![17-70mm F/2.8 Di III-A VC RXD (Model B070) [キヤノンRF用]](https://img1.kakaku.k-img.com/images/productimage/l/K0001791386.jpg)

![TC-E187W [ホワイト]](https://img1.kakaku.k-img.com/images/productimage/l/K0001790838.jpg)

![MOMENTUM 5 Wireless [WHITE]](https://img1.kakaku.k-img.com/images/productimage/l/K0001787020.jpg)

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。