病気やケガなど、万が一の備えとなるのが保険です。ただ、毎月支払う保険料の負担はばかになりません。そんなとき、民間の保険のほかに選択肢として浮かぶのが「共済」です。

「共済は年齢や性別に関係なく、一律の安価な掛け金になっています。保障内容が合っていれば十分選択肢のひとつになると思います」

こう語るのは、共済に詳しいFPの平野敦之さん。実際、全国規模の共済のひとつ「都道府県民共済」の中でもっとも加入者数が多い「埼玉県民共済」は、2018年度で約280万人の契約者を集めています。埼玉県の人口は約730万人ですから、実に埼玉県民の2.5人に1人が加入している計算です。共済が選ばれる理由は何か? まずは、気になる「保険との違い」からご紹介します。

平野敦之(ひらの・あつし)さん。平野FP事務所代表。東京都出身。大学卒業後に証券会社、損害保険会社などを経て1998年に独立。リスク管理の側面から家計や企業の支援を行い、生損保や共済の加入や見直しだけではなく、保険金の支払いなど保険の実務を重視して相談業務を実施。また、大学での非常勤講師や企業研修、一般消費者向けのセミナーなども幅広く行っています

共済も保険もベースは一緒。ともに“相互扶助”のシステムにより成り立っています。

「皆でお金を出し合い、万が一の際には保障でカバーし、相互に助け合うという仕組みです。これは共済も保険も変わりません」(平野さん)

共済には、さまざまな種類があるようです。CMやチラシなどで「〇〇共済」という言葉を見聞きしたことがあるのでは?

「代表的なものとしては、

(1)都道府県民共済

(2)こくみん共済coop(全労済が2019年6月よりこの愛称を採用)

(3)コープ共済

(4)JA共済

があげられます。全国規模で展開しているこの"4大共済"を頭に入れておけばいいでしょう」(平野さん)

では、共済と保険、一体何が異なるのでしょうか?

「一番は事業形態の違いです。保険は不特定多数の人を対象とした“営利事業”。保険会社が利益を得るために販売し、全国から契約者を募ります。いっぽうの共済は特定の人を対象とした“非営利事業”。一定の地域や職域に属する組合員が自分たちのために運営を担い、基本的には加入者もその組合員と家族に限られます」(平野さん)

それを聞くと、保険と比べると共済への加入は門戸が狭いように感じます。

「実際は、加入のハードルがさほど高いわけではありません。たとえば、都道府県民共済ならその都道府県に居住していたり職場があったりすれば加入できますし、こくみん共済coopやコープ共済は、数百円の出資金を払えば組合員になれ、共済にも加入できます」(平野さん)

共済と保険では制度上の違いもあると言います。

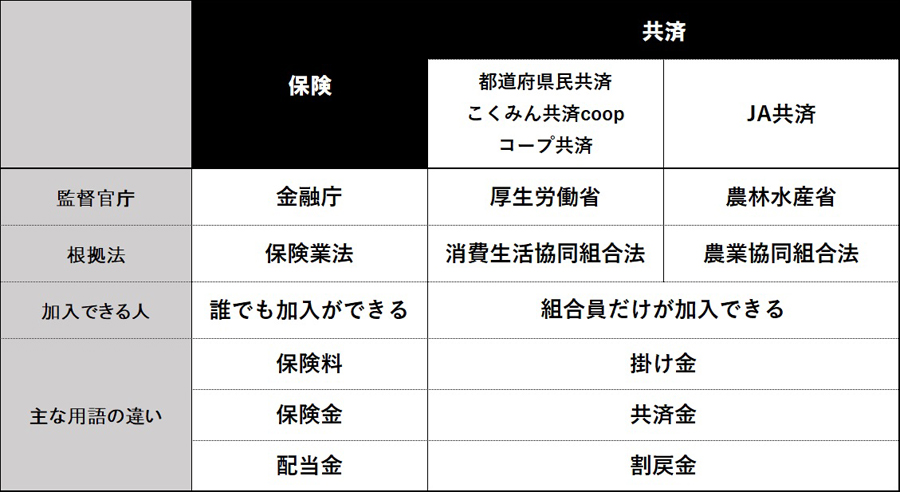

「保険は保険業法に基づき、金融庁が監督官庁となります。いっぽうの共済は消費生活組合法や農業協同組合法などに基づき、厚生労働省や農林水産省が監督官庁となります。加入者にとって重要なのは、これにより、経営危機などの際のセーフティネットにも違いが出てくる点。保険は生命保険契約者保護機構などにより責任準備金の90%まで保障されますが、共済にはそういった保護の制度は設けられていません。原則、共済は1年ごとの短期の掛け捨て商品が中心ですから、一概に保険と比べられませんが制度の違いは覚えておきましょう」(平野さん)

ほかにも、保険と共済では使われる用語も異なると言います。言葉は違っても意味合いは変わらないため、事前に覚えておけばとまどわずに済みます。下記は、保険と共済の仕組みの相違点をまとめた表です。共済を理解するための土台となりますのでぜひチェックしておいてください。

保険と共済の違いを頭に入れておきましょう

共済の基本を理解したうえで、次は気になる共済の魅力について。どんなメリットがあるのでしょうか? (各共済に共通するメリットです。後述するデメリットも同様です)

「共済は1年ごと自動更新される短い期間の商品が多く、月々1,000〜4,000円程度の掛け金で加入できるものが中心です。毎月の負担は比較的軽く、家計にやさしいですね」(平野さん)

「共済では、その年に運用された資金の余りが、毎年度末の決算後、加入者に『割戻金(わりもどしきん)』として返金される仕組みになっていますので、これも家計にとってのメリットでしょう。割戻率は共済によって異なりますが、総じて10〜30%程度のようです」(平野さん)

都民共済の一般的な商品、「総合保障2型(対象年齢18〜64歳まで)」を例にとると、2018年の割戻率は36.20%。年間2万4,000円の掛け金に対して、8,688円の割戻金がもらえた計算になります。

「共済の商品はパッケージ化されているのが特徴です。都民共済でいえば、18歳から64歳まで加入できるメインの商品は、入院から死亡まで幅広く保障する『総合保障型』と、入院への手厚い保障を重視した『入院保障型』、この2つを合わせたタイプの3種類。シンプルなのでわかりやすく、あらかじめ保障内容が絞り込まれているので選びやすいメリットがあります」(平野さん)

保険の場合は商品ラインアップが多種多様で、自分の生活状況や家族構成などを踏まえて、必要な保障を自分で選ぶ必要がありますので、確かに共済のシンプルさは際立ちます。

「共済は、加入者の年齢を問わず掛け金が一律に設定されています。そのため、年齢が上がるほど保険料が上がる民間の保険に比べて、年齢が高い人にとってはメリットになります。逆に、『デメリット』の項で後述しますが、若い人にとってはそれが不利になるとも言えます」(平野さん)

次に共済のデメリットについて考えてみましょう。

「共済には高額な保障は用意されていません。民間の保険に比べると、低いレベルと言えます。都民共済の『総合保障2型』の場合、月々2,000円の掛け金に対して死亡保障額は、交通事故で1,000万円、不慮の事故で800万円、病気で400万円。死亡時の備えとして、不十分な額と感じる人もいるかもしれません」(平野さん)

「共済では、死亡・医療の保障は一定期間に限られる掛け捨てタイプが基本です。保障が一生涯続く終身タイプのラインアップを持つ共済もありますが、商品の中心ではありません。そのため、高齢になると加入できる商品が限られたり、保障額が減ったりします」(平野さん)

先の都民共済「総合保障2型」で言えば、60歳以降64歳までの死亡保障額は、交通事故1,000万円が700万円にダウン。不慮の事故800万円は530万円に。病気400万円が230万円へとそれぞれ下がります。

そして、65歳時に『熟年2型』に自動継続されて85歳まで保障期間が延びるものの、死亡保障額は交通事故および不慮の事故が200万円、150万円、50万円、病気が100万円、50万円、30万円と、年齢をかさねるごとに段階的にダウンします。医療の入院保障額も、18歳から64歳まで病気入院で日額4,500円だったものが、65歳から79歳まで日額2,500円、80歳から85歳までは日額1,000円とダウンします。

共済では60歳を超えると保障額が下がる傾向に(画像は都民共済HPより)

「メリットであげた“わかりやすさ”の裏返しですが、自分のライフスタイルにぴったり合ったプランを選ぶのは難しくなります。死亡保障だけに加入したり、医療保障を手厚くしたりする、といった選択もできません」(平野さん)

「民間の保険会社は、就業不能や精神疾患、認知症など、時代のニーズに即した保険を開発し、販売しています。共済が新しい保障を開発することは少なく、商品構成は大きく変わりません。ただし近年は、保険会社の商品開発を後追いする動きもあり、時代のニーズに即した保障も登場し始めています」(平野さん)

たとえば、こくみん共済coopは2019年8月1日から商品を改定。病気入院は、全タイプが日帰り入院から保障されるようになりました。これは近年の入院日数短縮の動きに即したものと言えるでしょう。ほかにも、持病や既往症など、健康に不安のある人でも加入できる終身タイプの医療保障も新設されました。

共済には死亡や医療の保障とは異なる“意外なサービス”もあります。都道府県民共済の死亡・医療の保障内容は原則統一されていますが、一部の都道府県民共済はそれ以外に独自のサービスを展開しているそうです。

「たとえば、都民共済は池袋にブライダルサロンを設けていて、リーズナブルな結婚式のサービスを提供しています。ほかにも紳士服のイージーオーダーやランドセルなどの販売会も行っています」(平野さん)

埼玉県民共済は、前述のとおり加入者数は約280万人。これは全国の都道府県民共済の中でトップの数字。その豊富な組合員数ゆえの資金力を武器に、各種サービスを充実させています。またそのサービスのよさが評判となり、契約者の口コミの力も大きく、新しい契約者が増える好循環が生まれているようです。

実際、埼玉県民共済のWebサイトを見ると各種サービスがずらり。

・ブライダルなど、いずれも低価格で提供しています。

一例として、ビジネスマンにうれしい「イージーオーダースーツ」の価格例を見てみましょう(価格はいずれも税別。2019年9月3日時点のもの)。

もっとも安価な服地の場合、

・シングルスーツ 13,800円

・シングル2パンツスーツ 18,900円

・シングルスーツ+ベスト 18,100円

・シングルジャケット 10,000円

から仕立てることが可能。

もっとも高価なイタリア製の服地の場合では、

・シングルスーツ 29,800円

・シングル2パンツスーツ 41,000円

・シングルスーツ+ベスト 39,300円

・シングルジャケット 21,900円

となります。

ちまたではいわゆる”ツープライススーツ”が人気ですが、これらはサイズが決まった既製品。その点、イージーオーダーできる“共済スーツ”には強みがあると言えそうです。埼玉県民共済のWebサイトによると、2018年のスーツ受注数は49,885着とのこと。一大事業であることがわかります。

埼玉県民共済のHP内「ご加入者サービス(特典)」より

記事の冒頭で上げたほかの”4大共済”の特典を見てみると、

・こくみん共済coop

→ホテル、レジャー、ショッピング、レンタルなどに使えるお得なクーポンの提供や、所定の共済契約加入者に育児の悩みから進路相談まで、子育て・教育のエキスパートがメールで答える「こども相談室」、健康・介護などについて電話相談できる「ほっとあんしんコール」なども設置。

・JA共済

→格安料金で利用できる、全国12か所の宿泊保養施設を用意しているほか、健康や介護、育児についての悩みごとなどを看護師や介護支援専門員、医師、栄養士などが直接電話で答える「健康・介護ほっとライン」を設置。

などを用意しています。これらも共済の魅力と言ってよさそうです。

保障以外のサービスが充実している都道府県民共済ですが、残念ながら共済が存在していない都道府県が5つあります。それが福井県、鳥取県、高知県、徳島県、沖縄県です。これら5県を除いた全国42の都道府県で県民共済は展開されています。

「また神奈川県は少し注意が必要です。同じ『都道府県民共済』でも、名称が『全国共済』になっています。これは1973年3月、全国生活協同連合会(都道府県民共済の運営母体)より先に、『神奈川県民共済日本生活協同組合』という別の地域共済が日本で初めて誕生していたからです。こちらは今回取り上げている都道府県民共済と組織は別になります。商品やサービス内容も異なりますので、加入を考える際はその内容を十分にチェックしてください」(平野さん)

保険との比較から、共済の魅力、メリット・デメリットなどを紹介してきました。最後に、共済はどんなタイプの人に向くのか、活用法とあわせて平野さんに聞きます。

「一定期間、軽い負担で最低限の保障が欲しい人。また、一定期間、すでに加入している保障にさらに保障を上乗せしたい人に向いていると言えます」(平野さん)

前者は、「独身だから保障は最低限で十分」と判断する人や、「夫婦2人なので同じく保障は最低限で十分」と判断するようなケース。

後者は、「子どもが誕生したので保険にプラスして保障を厚くしたい」と考えるようなケースです。

「保険に入らずその分の備えを現金で賄うという考えもありますが、共済の掛け金は安価ですので、『現金の備え+共済』というパターンも考えうると思います。いずれにせよ、家計に負担にならない額で保障を付けられるのが共済の最大の利点です。これに各共済が用意している特典なども加味し、共済への加入を検討してみてはいかがでしょうか?」(平野さん)

共済には共済のよさがあり、そして弱点もあります。保険と比較しながらライフスタイルによって使い分けていただければと思います。

※本記事は、取材者及び執筆者個人の見解です。

![スプラトゥーン レイダース [Nintendo Switch 2 専用]](https://img1.kakaku.k-img.com/images/productimage/l/K0001783867.jpg)

![Snowsky OAK NANO FIO-SSOAKNANO-S [Silver]](https://img1.kakaku.k-img.com/images/productimage/l/K0001794270.jpg)

![Cyborg-15-Black-Edition-A13VEO-5799JP [アルマイトブラック]](https://img1.kakaku.k-img.com/images/productimage/l/K0001794044.jpg)

![MAESTRO 500 WIRELESS [BLACK]](https://img1.kakaku.k-img.com/images/productimage/l/K0001794213.jpg)

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。