「飲みに行った時の割り勘」や「チケット代の立て替え」、「友だちと一緒にお祝いを贈る」など、個人間でお金をやり取りするシーンは意外と多いものです。そんな時に便利な「ことら送金」というサービスがあります。

「ことら送金」は、スマホアプリを通じて気軽に銀行口座間で送受金できるサービスで、昨年2022年10月のサービス開始以降、使える金融機関が徐々に増えてきました。この記事では「ことら送金」の仕組みや、実際に送金してみて感じた利点や注意点などについてご紹介したいと思います。

2023年11月時点の「ことら送金」の送金手数料は無料。既存銀行の振込手数料が増加傾向にある今、そのおトクさでも注目されています。上画像は「ことら送金」公式サイト。「ことら送金」という名のアプリはなく、「『ことら送金』機能を持つアプリ」を使って送金する仕組みです(本文で後述)

「ことら送金」は個人間で10万円以下のお金を送金できるサービスです。通常の銀行振込と異なり、相手の銀行名や口座番号がわからなくても、対応するアプリと、携帯電話番号やメールアドレスなどがわかれば送金できるのが特徴です(通常の振込と同じく相手の口座番号を指定しての送金も可能です)。

また、送金手数料は対応するアプリが決める仕組みになっていますが、2023年11月時点では無料で送金ができます。このように、従来の銀行振込よりも手軽な個人間少額送金サービスは“インスタントペイメント”と呼ばれ、今、世界中で利用されるようになっています。

日本では1973年より全国銀行データ通信システム(全銀システム)が稼働し、オンラインでの銀行振込ができるようになりました。ですが、相手の銀行口座番号がわからなければ振り込みができず、異なる銀行など、振込先によっては高い振込手数料も必要になるなど、気軽に使えるものとは言えませんでした。

こうした状況を受け、「みずほ銀行」、「三菱UFJ銀行」、「三井住友銀行」、「りそな銀行」、「埼玉りそな銀行」の都市銀行5行が「株式会社ことら」を設立(2021年7月)。本サービスを開始したというわけです。

「ことら送金」の「ことら」という名前は、少額の送金という意味の“小口トランスファー”から来ています。英語では「COTRA」と記載しますが、これは、協力する、送金するという意味の“Cooperative Transfer”の頭文字にかけているそうです。(画像は「ことら送金」公式サイトより)

まず、「ことら送金」の仕組みを見ていきます。「ことら送金」を利用するには、送金する側、受け取る側双方に、

・「ことら送金」に対応している金融機関の口座

・「ことら送金」に対応しているスマホアプリ(「ことら送金」機能があるスマホアプリ)

が必要で、あらかじめスマホアプリに銀行口座をひも付けておく必要があります。

送金側、受け取る側の双方が使うアプリや金融機関が異なっていても送金には問題はありません。また、口座だけでなく、携帯番号やメールアドレスもスマホアプリにひも付けておくと、送金相手の金融機関名や口座番号がわからなくても、相手の携帯番号やメールアドレスで送金先を指定して送金することもできます(※)。

※ただし、「送金側」が、「受け取る側」の口座(「ことら送金」対応銀行)を知っており、それをスマホアプリ上で指定して送金する場合は、「受け取る側」にはスマホアプリは必要ありません。

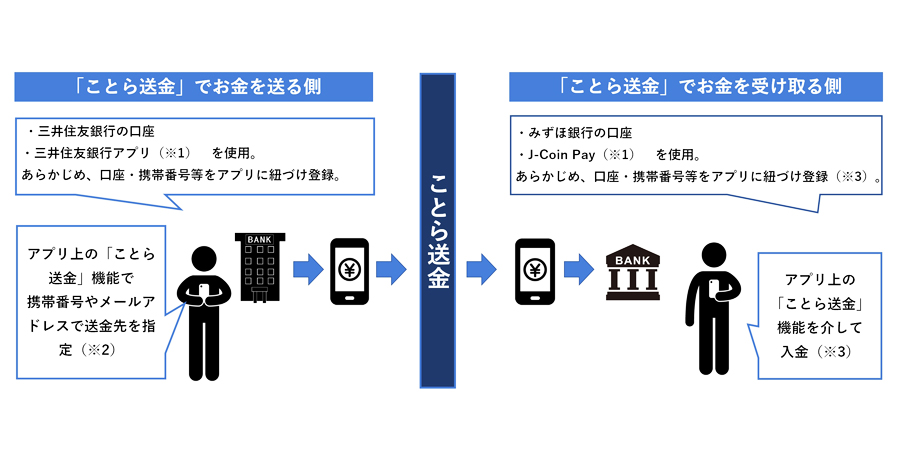

下記は、「ことら送金」を使って、三井住友銀行の口座からみずほ銀行の口座に送金する場合のイメージ図です。

「ことら送金」での送金例(図および下記注記は編集部作成)。「ことら送金」というアプリは存在せず、後ほど紹介する16のスマホアプリに、「ことら送金」というサービスが実装されている、という建付けです。双方が使うアプリや銀行口座が異なっていても送金には問題ありません

図注

※1 三井住友銀行の口座を利用する場合は、このほか「BankPay」「J-Coin Pay」も可能。みずほ銀行の口座を利用する場合は、このほか「BankPay」も可能(対応銀行とアプリについては本文で後述)。

※2 受け取る側の銀行口座(「ことら送金」対応銀行の口座)を知っている場合は、口座番号を指定しての送金も可能。

※3 「※2」のように、「送金側」が「受け取る側」の口座番号を指定して送金する場合は、「受け取る側」にはアプリは不要(「ことら送金」対応銀行の口座に直接送金されます)。

「ことら送金」に対応している金融機関は増加傾向にあります。2022年10月のサービス開始当初は、「ことら送金」に対応する金融機関は20行にとどまっていましたが、2023年11月時点では211の金融機関にまで拡大。全国の地銀や信用金庫などのほか、SBI新生銀行などのネット銀行でも使えるようになっています。

「ことら送金」によると、今後も対応する金融機関が増えていき、2023年11月時点で参加予定となっている金融機関を含めると、293まで増える見込みだそうです。

参考

「ことら送金」に対応している金融機関一覧

https://www.cotra.ne.jp/member/?tab=bank

また、「ことら送金」機能を備えたスマホアプリも増えています。サービス開始当初は8アプリが対応していましたが、2023年11月時点では16アプリまで増えています。アプリについても、将来的には銀行以外のノンバンク決済サービス事業者との連携も検討されているそうです。

ただし、アプリについてはややわかりにくい点もあります。まず、「ことら送金」という名の専用アプリが存在していません。「ことら送金」を使うには、「ことら送金」機能のあるアプリが必要です。

また、アプリによって「ことら送金」にひも付けできる銀行(つまり、「ことら送金」で送れる、受け取れる銀行)が異なっている点にも注意が必要です。たとえば、「SBI新生銀行アプリ」や「三井住友銀行アプリ」のように、そのアプリの提供元の金融機関のみに対応しているアプリがあるいっぽう、「J-Coin Pay」や「BankPay」のように、幅広い金融機関に対応しているものもあります。

「ことら送金」機能がある16のアプリ(2023年11月時点)

Wallet+

SBI新生銀行アプリ

京銀アプリ

こいPay

J-Coin Pay

どうぎんアプリ

西日本シティ銀行アプリ

はまPay

BankPay

Payどん

北陸銀行ポータルアプリ

三井住友銀行アプリ

みんなの銀行

YOKA!Pay(熊本銀行)

YOKA!Pay(十八親和銀行)

YOKA!Pay(福岡銀行)

※各アプリが対応している金融機関は下記をご参照ください。

https://www.cotra.ne.jp/member/

「ことら送金」の特徴は、相手の携帯電話番号やメールアドレスなどがわかれば送金できるところ。そして送金の手数料が無料になるなど、おトクに利用することができる点も見逃せません。送金時にメッセージを添えられるので、ちょっとしたお礼が伝えられるのも便利です。

ただ、携帯電話番号やメールアドレスで送金ができるとは言え、もちろん相手も「ことら送金」対応のアプリを使っていて、携帯電話番号やメールアドレスでの受取設定をしている必要があります(相手の口座番号を指定して送金する場合、相手方にはアプリは不要)。そういう意味では携帯電話番号を知っている相手なら誰にでも送金できる、というわけではありません。

連絡先(携帯電話番号・メールアドレス)で「ことら送金」を受け取りたい場合は、事前に口座番号と連絡先を紐づける受取設定が必要です(左)。連絡先を携帯電話もしくはメールアドレスから選択します(右)

サービスの概要やメリットがわかったところで、早速、「ことら送金」を使ってみました。筆者が利用する三井住友銀行や三菱UFJ銀行は「ことら送金」に対応しています。そこで「三井住友銀行アプリ」を使って、友人に立て替えてもらっていたお金を送ってみることにしました。

操作の主な流れは次のようになります(使うアプリによって手順が異なる可能性があります)。

1 アプリの「振込・送金」メニューで「ことら送金」を選択

2 「新規送金先の指定」をタップ

3 「電話番号で指定」もしくは「メールアドレスで指定」を選択

4 検索欄に連絡先を入力し、送金先を検索

5 送金相手を選択

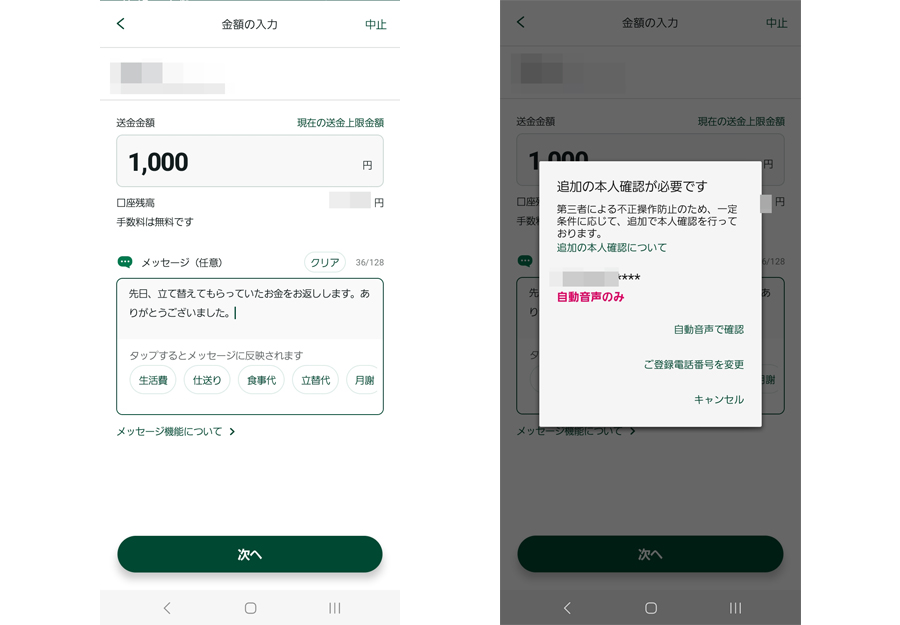

6 送金額やメッセージを入力

7 送金内容を確認し、「送金」をタップ

1の「ことら送金」の利用画面(左)。3の送金方法の選択画面(右)

送金方法の選択画面で「電話番号で指定」を選ぶと、スマホに登録されている連絡先が表示されました。携帯電話番号は覚えていないので、連絡先から選べるのは便利だと思いました。なお送金相手が「ことら送金」の受取設定をしていない場合は、ここでエラーメッセージが表示されます。

4の連絡先の検索画面。携帯電話番号の場合、スマホの連絡先からも検索できます(左)。相手が「ことら送金」で携帯電話番号での受取設定をしていないと利用することができません(右)

メッセージは128文字まで入力することができます。下段の生活費、仕送り、食事代などのボタンをタップすると、「○○月分生活費」、「○○月分仕送り」、「この前はありがとうございました」、などのメッセージが自動で入力されるのが便利でした。その後、不正防止のため追加の本人確認として登録している電話番号に電話がかかってきて、自動音声での確認がありました。ただこれは最初だけのようです。

6の操作でメッセージを入力。気持ちを伝えることができます(左)。最初の操作の時は、電話での本人確認がありました(右)

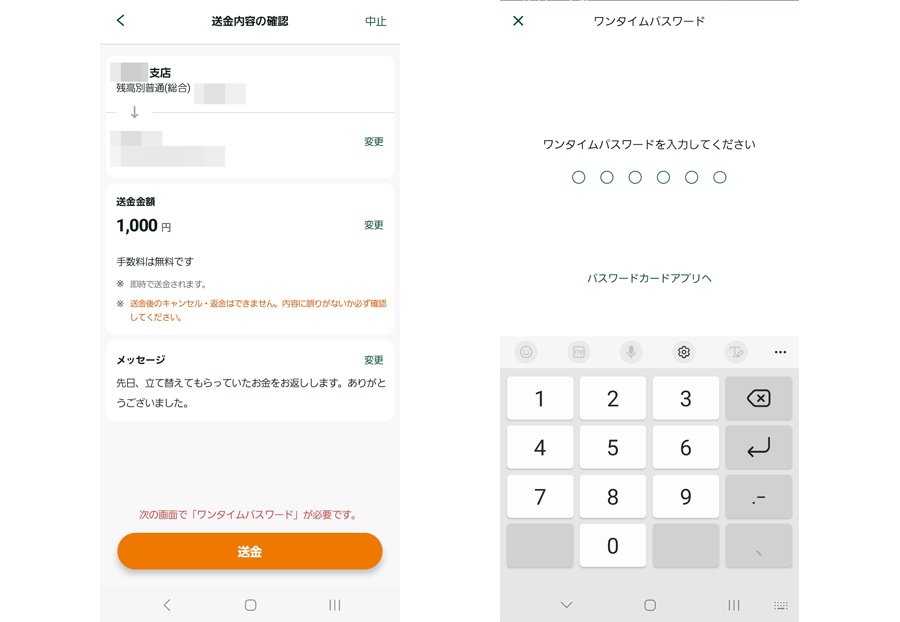

最後に送金内容を確認。公式サイトによると、送金後のキャンセルや返金はできないそうなので、間違いがないかしっかり確認を行いました。そしてワンタイムパスワードを入力したら送金完了です。筆者はワンタイムパスワードが作成できるカード型の端末を持っていましたが、三井住友銀行の場合、アプリでワンタイムパスワードを作成することもできます。

7の最後の確認画面(左)。ワンタイムパスワードを入力したら送金完了です(右)

送金相手には最初の受取設定で連絡先に指定したメールまたは携帯電話のショートメッセージで「ことら送金受付完了のお知らせ」が届きます。そして筆者が送金した金額は、相手の銀行口座の残高にプラスされました。

筆者はこれまでこういった友人同士のお金のやり取りには、「PayPay」の送金機能を利用してきました。「PayPay」の利用者同士なら、携帯電話番号でPayPay IDを検索するなどして、手数料無料でPayPay残高のやり取りができます。一度に送れる金額は1日10万円までで、メッセージを添えられる点など、「ことら送金」と同じです。

ただ、「PayPay」の送金サービスで送れるのはあくまでもPayPay残高であり、現金ではありません。PayPay残高は加盟店で現金のように使えるものの、銀行口座に出金する場合には、手数料として100円が必要になります(PayPay銀行は無料)。その点、「ことら送金」はそのまま銀行口座に入金されるのが最大のメリットで、本来のお金の受け渡しに近いと感じました。

また、「PayPay」の送金では相手も「PayPay」を利用している必要があります。「ことら送金」も相手が対応するアプリを使っている必要はありますが、今後もっといろいろなアプリで利用できるようになれば、より選択肢が増えて便利になると思います。

いっぽうで、「ことら送金」はサービスが始まって間もないことから、利用者がまだ少ないところが現状ではデメリットです。

モバイル専門の調査機関であるMMD研究所が2023年6月に発表した「ことら送金に関する利用実態調査」(18〜69歳の男女5,000人を対象に2023年6月22日〜6月26日の期間に実施されたもの)によると、「ことら送金」を「現在利用している」人の割合はわずか4.8%。同じく、「利用したことはあるが、現在は利用していない」が2.9%。「だいたいどんなものか分かるが、利用したことはない」が9.0%、「言葉は聞いたことがあるが、サービス名称・内容はよく知らない」が8.3%で、認知度は全体の25.0%にとどまっています。

また、性別、年代別で見ると、認知度が最も高かったのは「男性20代」で45.5%、次いで「男性10代」で34.7%、「男性30代」で31.3%という結果が出ています。

ちなみに、単純な比較はできませんが、2022年11月に実施された他社の調査(※)では、「ことら送金」の認知度は約20%でした。これを踏まえると、「徐々に認知度は上がっている」との見方もできそうですが、まだまだ「送金インフラ」と呼べるほどの存在には至っていなようです。

実際、筆者の今回の送金も、相手にアプリをインストールしてもらい、携帯電話での受取設定をしてもらうことで、ようやく利用することができました。これからも頻繁にお金のやり取りをする相手ならともかく、そうでない場合、アプリの利用を依頼するのはやや難しい印象を受けました。

※出典:マネーインサイトラボ、「Z世代の送金実態調査」(2022年11月実施)

携帯電話番号やメールアドレスで送金でき、しかも手数料無料の「ことら送金」。とはいえ、まだ利用者が少なく、あらゆる送金に利用できるようになるには、しばらく時間がかかると思います。

そこで筆者が想定する現時点での便利な利用方法が、自分が使っている銀行口座同士のお金の振替です。前出のとおり、筆者は三井住友銀行と三菱UFJ銀行の口座を持っており、三菱UFJ銀行で家賃の振り込みを行っています。家主の口座が三菱UFJ銀行で、同じ銀行同士なら振込手数料がかからないためです。

その際、三菱UFJ銀行の残高が少なくなった時に、三井住友銀行から補填することがあります。振り込むと手数料がかかってしまうので、わざわざ三井住友銀行のATMで現金を引き出し、三菱UFJ銀行のATMから入金。ATM間の距離はわずか5分程度ですが、その間はややドキドキしながら現金を運びます。面倒な時は振り込みますが、自分のお金の移動に手数料がかかるのは、たとえ少額でももったいないと感じていました。

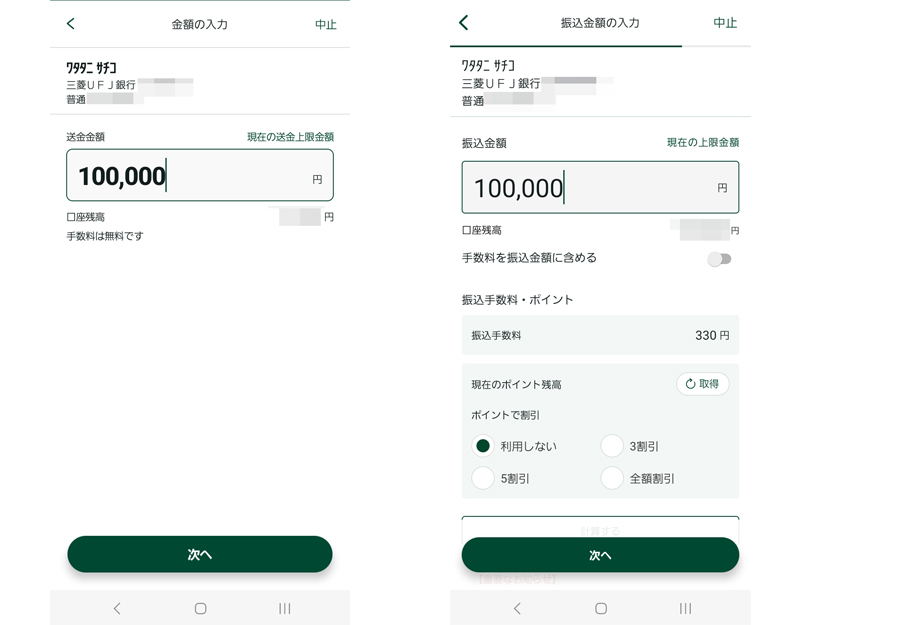

そこで「ことら送金」の出番です。今回、三井住友銀行アプリから自分の三菱UFJ銀行の口座に「ことら送金」で送金したところ、前出のとおり手数料無料で振り替えることができました。いっぽう、「ことら送金」を使わずに、三井住友銀行アプリから自分の三菱UFJ銀行の口座に“通常の振り込み”をすると、330円の手数料がかかることがわかりました(3万円以上の場合)。

三井住友銀行アプリから「ことら送金」で自分の三菱UFJ銀行に10万円を送金した場合(左)と、三井住友銀行アプリから自分の三菱UFJ銀行に10万円を振り込んだ場合(右)

このように、自分の別口座に振替する時に、「ことら送金」はとても便利なサービスです。このほか、夫婦で生活費をやり取りしたり、親から子に仕送りをするなど、定期的にお金のやり取りがある場合にも便利に活用できると思います。

「ことら送金」のサービスは始まったばかり。送金したい相手が利用しているとは限らないので、誰とでも利用できるわけではありませんが、よくお金のやり取りをする人同士で利用すれば、おトクな手数料で手軽にお金を送金することができます。

まずは自分の別銀行への振替や家族間など、近しい人同士で利用するのがおすすめ。認知度が上がって利用する人が増えてくれば、もっと便利に利用できるサービスになると思います。

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。

![BRAVIA 5 K-55XR53 [55インチ]](https://img1.kakaku.k-img.com/images/productimage/l/K0001795675.jpg)

![FitEar Lilior Universal FTE-LILIOR-UNI [ミスティパール]](https://img1.kakaku.k-img.com/images/productimage/l/K0001793881.jpg)