2023年、近年利用が大きく伸びているスマホ決済「○○ペイ」で気になる動きがありました。それは、日本を代表する2つの航空会社がこのサービスに本格的に参入してきたことです。3月に「JAL Pay(ジャル ペイ)」が新たにリリースされ、5月には「ANA Pay(エイエヌエー ペイ)」が大きくリニューアルされました。決済時にそれぞれのマイルを貯めることができるという、2つのスマホ決済。このサービスはどのような特徴を持ち、どんなメリットがあるのか。ポイント・カードのポータルサイト「ポイ探」を運営し、ANA、JALのマイラーでもある菊地崇仁さんにうかがいました。

(以下、菊地崇仁さん語り。聞き手は価格.com マネー編集部)

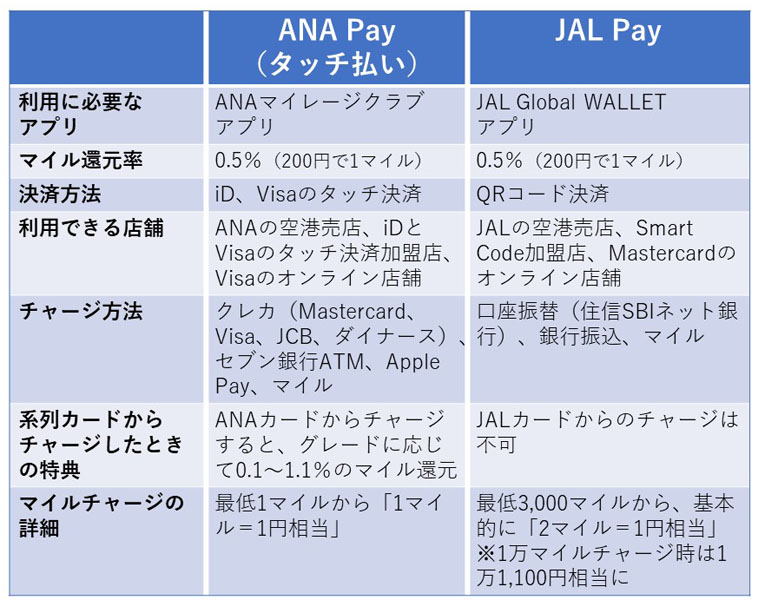

2023年に大幅にリニューアルされたANA Payと、新規リリースされたJAL Pay

2023年8月14日訂正:表内の「Smart Cord加盟店」を「Smart Code加盟店」に修正しました

2023年5月にリニューアルされ、利便性がアップした「ANA Pay(タッチ払い)」(画像は「ポイ探」より)

同時期にリリース・リニューアルされた2つの航空系スマホ決済ですが、ほぼ、イチから作り上げた形の「ANA Pay(タッチ払い)」のほうが注目点が多く、こちらから説明していきます。

「ANA Pay(コード払い)」はもともと2020年12月にリリースされ、「ANAマイレージクラブアプリ」に搭載されたスマホ決済(利用には同アプリのインストールが必要です)。スマホに表示させたQRコードを提示して支払う仕組みで、200円利用するごとに1ANAマイルが貯まる点を最大の特徴にしていました。チャージ方法はJCBブランドのクレジットカードに限定。また、ANAカード(JCBブランドのみ)からチャージしたときには、一般カードで1,000円ごとに1マイル、ゴールドだと6マイル、プレミアムだと11マイルと、チャージの際もマイルを貯めることができました。

ただ、使えるのは空港売店「ANA FESTA」などに加え、JCBが提供するコード共有スキーム「Smart Code加盟店」のみ。Smart Codeは大手コンビニやドラッグストア、スーパーなどが加盟店になってはいるものの、知名度は高くありません。そのため、従来の「ANA Pay(コード払い)」ユーザー数は「10万人未満」との報道もあり、浸透しているとは言いがたい状況でした。

その「ANA Pay」が2023年5月にリニューアルされ、大幅に利便性がアップしました。どのような点が変わったのかご説明していきます。

※従来の「ANA Pay(コード払い)」は現在新規入会を停止中。公式サイトによると、2023年11月にコード払い決済サービスも終了予定で、終了と同時に「ANA Pay(タッチ払い)」にコード決済機能も付与する予定としています

※これ以降の文中で「ANA Pay」とあった場合は、特別な記載がない限り「ANA Pay(タッチ払い)」を指します

「ANA Pay」は2023年5月に一新され、タッチ決済に対応するようになりました(画像は「ポイ探」より)

ひとつ目の大きな改善点が、決済方法として「Visaのタッチ決済」や電子マネーの「iD」といった非接触決済(タッチ払い)に対応したこと。QRコードを表示させなければならなかった従来よりスムーズに支払いが完了できることに加え、約200万か所ある「iD」、180万台の端末がある「Visaのタッチ決済」加盟店でも利用可能になりました。重複するお店もあり単純計算はできませんが、従来より利用店舗が大幅に増えたことは間違いなさそうです。

2つ目は、チャージ方法が多彩になったこと。従来の「ANA Pay(コード払い)」では前述のとおり、残高にチャージする方法はJCBブランドのクレジットカードに限られていました。しかし、リニューアル後は、JCBに加え、Visa、Mastercard、そしてダイナースクラブのブランドにも対応。カード以外では、セブン銀行ATM(現金チャージ)やApple Payからもチャージ可能となりました。

ANAカードからチャージすると、一般カードだと1,000円で1マイル(マイル還元率0.1%)、ゴールドだと6マイル(0.6%)、プレミアムだと11マイル(1.1%)付与されるのは従来と同様。ANAカード以外のクレジットカードからチャージした場合には、それぞれのカードのポイントが付与されます(カードによっては、ポイント付与対象外となる場合もあります)。

3つ目、これが最もユーザーにとっての影響が大きく、今回のリニューアルの肝であると考えていますが、貯めたANAマイルを「ANA Pay」に「1マイル=1円」として、最少1マイルからチャージできるようになりました。

マイルの利用方法で最も価値があるのは特典航空券への交換で、時期にもよりますが、1マイルは「2〜3円以上」の価値になると言われています。ただ、これを利用できるのは、ある程度ひんぱんにANA便を利用する方に限られます。

たとえば、「東京―札幌」の基本マイルは510マイル。しかし、これは正規運賃で支払った場合の獲得マイルとなり、多くの人が利用している早期割引きの運賃だと75%に減額(382マイル)されます。そのため一般的なケースで、「東京―札幌」を大人2人で往復したとしても、獲得できるマイルは1,528マイル(382マイル×2人×2回=往復=)。これを3年間続けたとしても(マイルの有効期限は3年間)4,584マイルで、特典航空券への交換に最低限必要な5,000マイルに届きません。

マイルを別のポイントに交換するという方法もありますが、楽天ポイントだと「10,000マイル→8,000P」、Tポイントだと「10,000マイル→10,000ポイント」と、こちらも最低10,000マイルが必要となります。1マイルから、1対1のレートでマイルを交換できる「SKYコイン」という電子クーポンもありますが、これはANAの航空券やツアー商品購入にしか使えません(10,000マイル以上の場合は会員ステイタスやANAカードの種類に応じて増量)。

要するに、「飛行機を利用するのは年に1、2回程度」というユーザーにとっては、せっかく貯めたマイルを有効活用するのが難しい、というのが実情でした。しかし、今回「ANA Pay」がリニューアルされたことによって、こうしたユーザーも、特典航空券に交換できない数量のマイルを「1マイル=1円」として、街中のさまざまなお店での買い物に使えるようになったのは大きなメリットと言えそうです。

ただ、このマイルチャージに関しては注意点もあります。クレジットカードやセブン銀行ATMからチャージした残高(名称:ANA Payキャッシュ)と、マイルチャージした残高(名称:ANA Payマイル)はアプリ内で明確に区別され、支払時にはどちらの“財布”から出すかを決める必要があります。

そして、「ANA Payキャッシュ」で支払ったときは200円ごとに1マイル貯まるのに対し、「ANA Payマイル」の場合、マイル付与はされません。また、前者の残高は有効期限がチャージ翌月から4年間あるのに対し、マイルからチャージした残高は、同1年間と短いのも気を付けたいポイントです。私も「ANA Pay」を買い物に何度か使いましたが、同じスマホ決済内に2つの“財布”があり、支払いのたびにどちらから使うかを選ぶ必要があるというのは、正直、面倒に感じました。

ANA Pay」はANAマイレージクラブアプリ内の「Pay」というボタンをタッチすることで使えます。(写真左)。支払い元を「ANA Payキャッシュ」か、「ANA Payマイル」どちらかに決める必要があります(写真右)

ANAライトユーザーにはメリットのあるスマホ決済であることは説明してきましたが、では、すでにANAカードを保有し、マイルを貯めてきたANAマイラーが「ANA Pay」を使うメリットはあるのでしょうか?

結論から言えば「メリットは薄い」と考えています。

前述のとおり「ANAカード」と「ANA Pay」を併用すると、

・「ANAカード」から「ANA Pay」へのチャージのとき(券種によって0.1〜1.1%還元)

・「ANA Pay」での決済時(0.5%還元)

と、マイルの二重取りが可能になります。

たとえば、ANAカードの中で最もスタンダードな「ANAカード 一般カード」(年会費2,200円)と「ANA Pay」を併用すると、チャージのとき(0.1%還元)と、「ANA Pay」決済時(0.5%還元)のあわせて0.6%のマイル還元率になります。「ANAカード 一般カード」単独で使うと、移行手数料なしの場合は0.5%還元なので、0.1%上回ることになります。

ただ、ANAカードには対象店舗で買い物をすると、通常分に加え100〜200円で1マイルが付与される「ANAカードマイルプラス」というサービスが付帯しています。ANAカードマイルプラス加盟店はセブン-イレブン(200円で1マイル)、マツモトキヨシ(100円で1マイル)、スターバックス店舗(200円で1マイル)、高島屋(200円で1マイル)など、かなり多岐にわたります(ANA Payにもマイルプラスサービスがありますが、ANAカードマイルプラスより加盟店がかなり少ないのが現状です)。

参考HP:「ANAカードマイルプラス加盟店一覧」

たとえば、ANAカードをマツモトキヨシで使えば通常分の0.5%還元に1%が上乗せされるので、1.5%還元となり、「ANA Pay」併用時の0.6%還元を大きく上回ります。突き詰めて言えば、ANAカードマイルプラス加盟店ではANAカードを、それ以外では「ANA Pay」を使えば還元率を上げることができますが、わずか0.1%分のマイル獲得のために、そのような使い分けをするのは得策ではないでしょう。そのため、ANAカードを保有し、日々の買い物でマイルをコツコツ貯めている「陸(おか)マイラー」の方は、これまで通りANAカードを使っていけばよいのではないか、というのが私の考えです。

ただ、繰り返しになりますが、ANAのライトユーザーには「ANA Pay」はメリットのあるサービスです。そして、そうしたユーザーは結構多いはず、というのが私の実感です。ANAマイレージクラブの会員数は約4000万人いるのに対し、ANAカード会員数は推測にはなりますが1割程度の400万人程度でしょうか。差し引き3000万人超の中に一定程度いるはずの「中途半端なANAマイルの使い道に困っている」と感じているユーザーは「ANA Pay」の利用が、ひとつの解決策になるかもしれません。

プリペイドカード「JAL Global WALLET」のアプリに、QRコード決済の機能を追加する形でリリースされた「JAL Pay」(画像はプレスリリースより)

続いては、2023年3月にサービスが開始された「JAL Pay」について説明していきます。こちらもまったくの新規でつくられた決済サービスではなく、プリペイドカード「JAL Global WALLET(以下、JGW)」のアプリに、QRコード決済の機能を追加する形でリリースされました。

JGWは年会費無料で使えるトラベル用のプリペイドカード。事前に日本円でチャージした範囲内で、日本や海外のMastercard加盟店での買い物に使えたり、海外ATMで外貨を引き出したりすることができます。また、米ドルやユーロ、英ポンドなど主要14通貨に関しては、アプリや会員サイトで円から両替可能です。そして、最大の特徴は、買い物時には200円で1JALマイル、主要14通貨への両替時には1,000円で7マイル貯められる点にあります(ショッピング専用コースの場合は5マイル)。

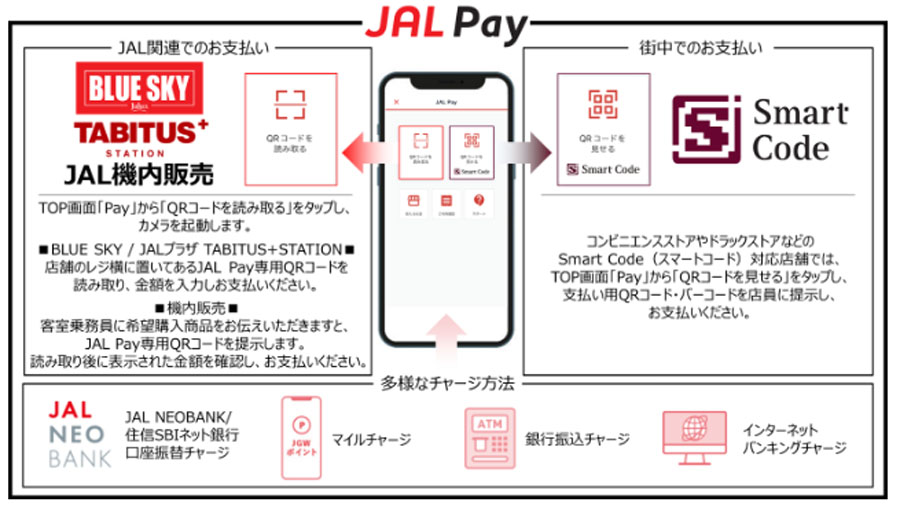

今回リリースされた「JAL Pay」利用にあたっては、JGWアプリ上に表示させたQRコードを提示して利用することになります。利用可能なのは、JGWの残高にチャージされた金額の範囲内となります。利用シーンは2つ。ひとつは、JALの空港店舗「BLUE SKY」や機内販売といったJAL関連のサービス。もうひとつは一般の店舗で、こちらは「ANA Pay」でも触れたSmart Code加盟店で利用可能となっています。ただし、海外店舗で使うことはできないので、「JAL Pay」は国内専用の決済サービスとなります。

「JAL Pay」は機内販売などのほか、コンビニやドラッグストアが入っている「Smart Code加盟店」で使えます(画像はプレスリリースより)

JGW同様、「JAL Pay」利用時にもマイルを貯めることができ、通常利用では200円で1マイルが付与。このほか、JALの機内販売では10%オフになったうえで200円利用ごとに6マイルが、「BLUE SKY」では5%オフの割引きを受けたうえ、200円利用ごとに4マイルが貯まり、JALグループのサービス利用時には厚い特典が用意されています。

チャージには口座振り込み・振り替えのほか、JALマイルを使うことも可能。ただし「ANA Pay」と異なり、最低チャージ数は3,000マイルに設定され、「3,000マイル=1,500円(ポイント)相当」と1マイルの価値が0.5円相当になるのは残念なところです。ただし、10,000マイルをチャージするときには「10,000マイル→11,000円(ポイント)相当」と、一気にレートが跳ね上がります。なお、JALカードを含めた、クレジットカードからのチャージには対応していません。

JALマイルから「JAL Global WALLET」に交換する際のレート(画像は公式HPより)

「JAL Pay」の主立った特徴を説明してきましたが、支払時にマイルは貯まるものの、使えるのはJALグループとSmart Code加盟店のみ。マイルチャージも最低3,000マイルが必要で、基本的には1マイルの価値が0.5円相当になることなどを考えると、「ANA Pay」と比べてもまだまだ発展途上のサービスで、JALユーザーの中でもメリットを受けられるのはごく一部という印象です。ただ、「JAL Pay」サービス開始時のリリースによると、2023年度中にタッチ決済機能や新たなチャージ方法の追加を予定しているとのことなので、今後の新機能に期待したいと思います。

以上、今年リニューアルされた「ANA Pay」と、サービスが開始された「JAL Pay」の特徴を説明してきました。2つのスマホ決済にはいくつかの違いはありますが、これまで特典航空券への交換が中心だった「マイル」を日常生活の場でも使えたり、貯めたりできるようにして、利活用の幅を広げていきたいという狙いは共通しています。もちろん背景には、新型コロナウイルスで航空収入が激減した教訓を踏まえ、航空以外の収益の柱を育てておきたいという考えが見て取れます。

そうした意味で、今回紹介した2大航空会社のスマホ決済は、マイルを通じて消費者の囲い込みを図る「マイル経済圏」構築を狙った一歩ともとらえられそうです。もちろんこうした「経済圏」には、楽天やPayPayなど、ポイント発行数や知名度においてかなりの地位を占めるプレイヤーがすでに存在します。ただ「マイル」は、発行できるのは日本ではこの2社のみで、強い訴求力を持ったポイントプログラムです。旅行需要が回復し、企業体力も回復しつつある中、さまざまなキャンペーンや新施策を打ち出していく可能性も考えられます。そうした意味で、規模も小さく、始まったばかりの決済サービスではあるものの、この2つの「航空系Pay」については今後も要注目と考えています。

〈菊地崇仁さん〉

北海道札幌市出身。日本電信電話株式会社(現NTT東日本)を退社後、友人と起業したシステム設計・開発・運用会社を経て、06年にポイント交換案内サービス「ポイ探」の開発に携わり、11年3月代表取締役に就任。以後、ポイント、クレジットカード、マイレージに関する豊富な知識を生かし、テレビや雑誌などでも活躍中

![REGZA 55ZX3S [55インチ]](https://img1.kakaku.k-img.com/images/productimage/l/K0001793206.jpg)

![炊きたて JPW-J100-KP [パールブラック]](https://img1.kakaku.k-img.com/images/productimage/l/K0001793034.jpg)

![RACTIVE Air STATION EC-XR3-H [グレー系]](https://img1.kakaku.k-img.com/images/productimage/l/K0001789214.jpg)

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。