「企業型確定拠出年金」(以下、「企業型DC」)に加入していて、マッチング拠出で掛金を上乗せしている方! 2022年から企業型DCと個人型確定拠出年金「iDeCo」が“条件を満たせば”併用できるようになったことはご存じでしょうか。そうなると、「企業型DCでマッチング拠出」と「企業型DC+iDeCo」のどちらにしたほうがいいのか考えてしまいますよね。筆者は、まさにこの件で悩んでいます。そこで本記事では、このままマッチング拠出を続けるべきか、iDeCoの併用に切り替えるかを検討しました。

監修:豊田眞弓さん

ファイナンシャルプランナー、住宅ローンアドバイザー、相続診断士。マネー誌などのライターを経て、1994年より独立系FP。コラム執筆・監修、講演・研修、相談業務などに従事。ライフワークとして長く金融教育にも携わっており、子どもマネー総合研究会理事、亜細亜大学非常勤講師も務める。趣味は講談(マネー講談始めました)、猫に添い寝。

筆者の勤務先の企業は「企業型DC」を導入しており、筆者も加入済み(導入企業の正社員は全員加入が基本)。さらに、マッチング拠出で掛金の上乗せもしています。2022年10月の法改正で、一定条件を満たすことで企業型DCと個人型確定拠出年金「iDeCo」を併用できるようになったときに、「マッチング拠出からiDeCoに切り替えたほうがお得かも!?」と思ったものの、基本的にズボラな性格なため、気づけば何もしないまま1年経過。正直、今でも面倒くさいという気持ちは変わりませんが、せっかく思い出したので、企業型DCと組み合わせるなら、マッチング拠出かiDeCoのどちらがいいかを検討することにしました。

単純に考えて、「拠出できる掛金が多いほうを選べばいいだけでは?」と予想していたのですが、軽く調べてみたところ、それだけでは判断しないほうがいいようです。しかも、筆者はアラフィフ。定年までの10年程度の期間でもiDeCoに切り替える価値はあるのかも気になるところです。

筆者プロフィール

・50歳手前のアラフィフ

・会社員

・企業型確定拠出年金(企業型DC)に加入済み。マッチング拠出も上限いっぱい掛金を拠出していた(過去形な理由は後述)

・勤めている会社の定年は60歳

・法律や制度の知識なし。むしろ、めっぽう弱い

・面倒くさがり屋、ズボラ

このままマッチング拠出を続けるか、iDeCoの併用に切り替えるかの話をする前に、筆者が加入している企業型DC(企業型確定拠出年金)のことを説明しておきましょう。

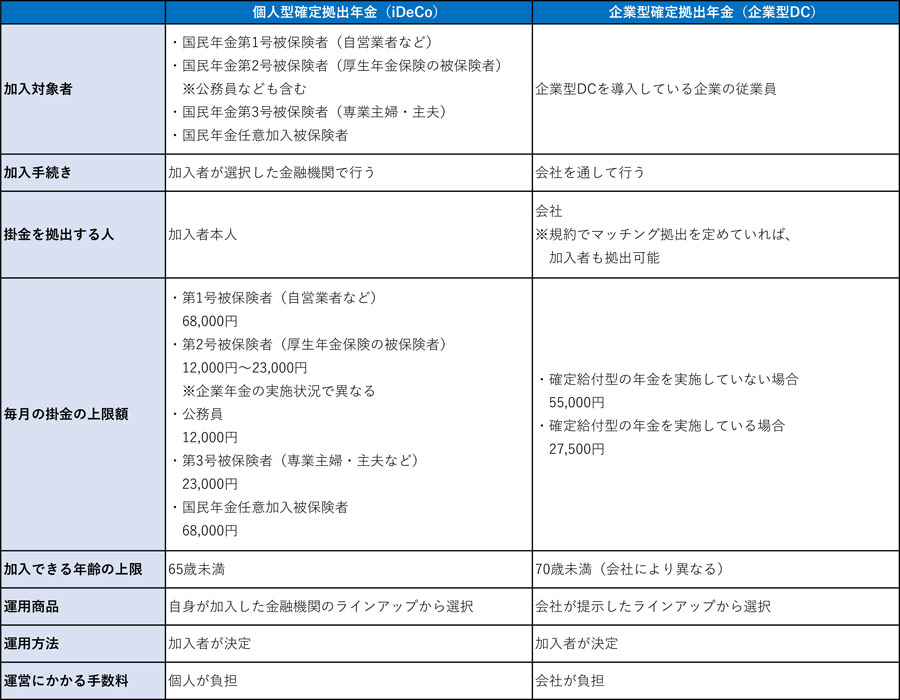

企業型DCとは、企業年金の一種。勤めている会社が掛金を毎月積み立て(拠出)てくれ、その資金を加入者(従業員)が運用する制度で、拠出された掛金の合計と運用結果で将来の給付額が決まります。そして、この制度では、規約で定めていれば、会社が拠出している掛金(事業主掛金)に、従業員が掛金(加入者掛金)を上乗せすることも可能(すべての企業型DC導入企業で、従業員が上乗せ可能なわけではありません)。これがマッチング拠出です。自分自身(従業員)が拠出した掛金は、全額、所得控除の対象になるので、マッチング拠出をしていれば、税制優遇を受けながら老後のための資産運用ができるのがメリット。

ただし、加入者掛金には上限があります。企業型DCの掛金は月額55,000円までと法的に決まっているため(厚生年金基金や確定給付企業年金などほかの企業年金を併用している場合は27,500円まで)、事業主掛金と加入者掛金の合計が拠出限度額(月額55,000円または27,500円)を超過できません。しかも、加入者掛金は事業主掛金を超えて追加拠出できないんです!

筆者の勤務先はほかの企業年金を併用していないため、事業主掛金と合計して月額55,000円まで拠出できるということになりますが、筆者の場合、事業主掛金は15,000円なので、マッチング拠出は15,000円までしか上乗せできません。上限まで拠出しても合計30,000円。法的な拠出限度額は55,000円なのに、25,000円も下回っています。

事業主掛金はどうしようもありませんが、できるだけ節税したいので、どうにか加入者掛金を増やせないかと考えているときに目に付いたのがiDeCoでした。

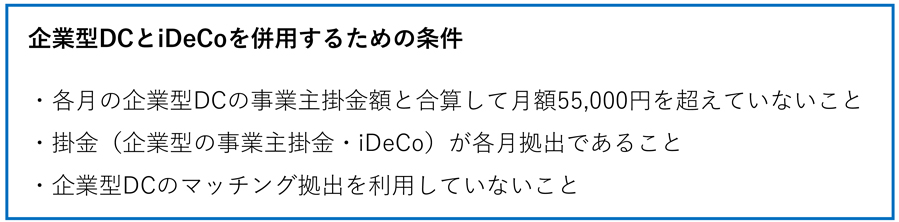

企業型DCでは事業主掛金を超える加入者掛金が拠出できないのなら、個人型確定拠出年金「iDeCo」に加入し、上乗せして拠出すればいいのでは? と思いついたのは2021年頃。ただ、その当時は年金規約の定めで企業型DCとiDeCoは併用できませんでした。それが、2022年10月の法改正で一定の条件を満たすことで併用できるように。これで、筆者の思い描いていたことができるとワクワクしながら、その“一定の条件”をチェックしました。

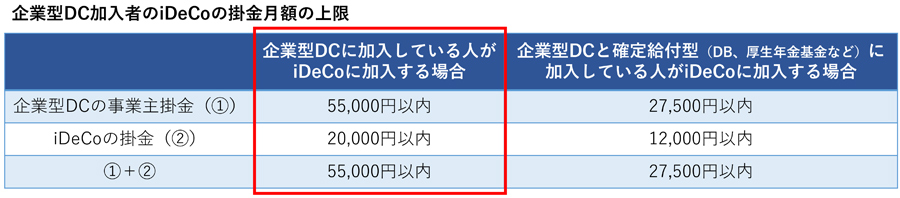

上記のように、条件として企業型DCのマッチング拠出で掛金を上乗せしながらiDeCoを併用することはできないので、どちらかを選ばなくてはなりません。このことはちょっと調べたらわかったのですが、ここで大きな勘違いをしていることに気付きました。条件の「月額の合計が55,000円まで」という部分を見て、筆者の場合、「マッチング拠出では事業主掛金15,000円を超えない15,000円までしか拠出できないけれど、iDeCoにすれば、企業型DCの15,000円(事業主掛金)を引いた40,000円拠出できる!」と思っていたのです。しかし、そのほかの条件をきちんとチェックすると「20,000円までしか拠出できない」と書いてあるじゃないですか! iDeCoの掛金拠出限度額は職業や企業年金の加入状況などによって上限が設けられており、企業型DCに加入している人は月額20,000円までしか拠出できないのです(企業型DCと確定給付企業年金に加入している人は月額12,000円まで。ただし、2024年12月からは一律月額20,000円となります)。

筆者は赤枠のところに該当。企業型DCの事業主掛金とiDeCoの掛金の合算が55,000円以内と記されているのに、企業型DCの事業主掛金が15,000円でもiDeCoは月額20,000円までしか拠出できません

(図表)iDeCo公式サイト掲載の表を基に編集部作成

つまり、筆者がマッチング拠出からiDeCoにスイッチして上乗せできる掛金は月額5,000円。正直、なんでそんな上限設けるねん!と思っていますが、法的に定められたものなら仕方ない。この条件をふまえ、マッチング拠出とiDeCoのどちらにすべきかを考えてみましょう。

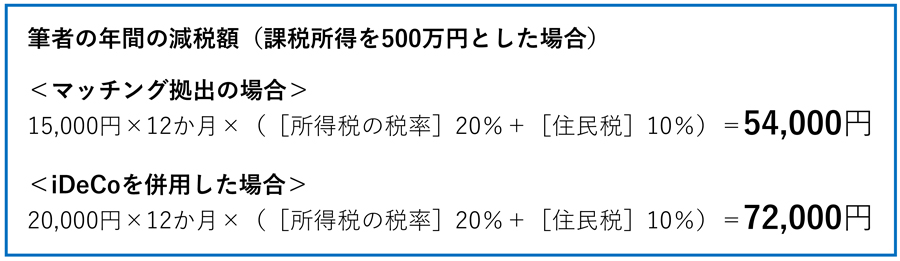

加入者掛金が月5,000円増えるということは、現状よりも年間60,000円多く拠出できるということになります。10年続ければ60万円の差。筆者は拠出した掛金を、元本確保型で積み立てるのではなく投資信託に配分して運用するので、将来、増えるか減るかはわかりませんが、上述のとおり、加入者掛金が増えれば税控除額が増えます。

マッチング拠出同様にiDeCoも加入者掛金が所得控除になるので、所得から掛金分が引かれる結果、所得税と住民税の負担が軽減されます。筆者の場合、上の表のようにiDeCoに切り替え、月5,000円多く拠出するだけで、所得税・住民税の減税額が年間18,000円アップ(課税所得を500万円とした場合)。10年続けると考えると、ひと月たった5,000円の掛金アップでも大きな差に感じます。

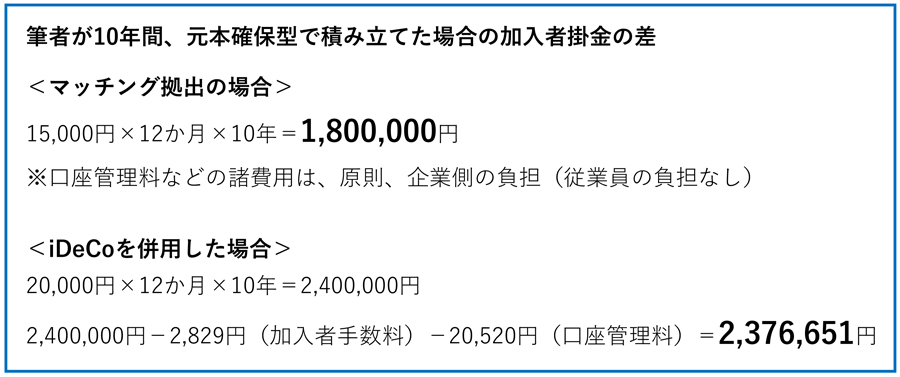

筆者の場合、マッチング拠出よりもiDeCoを併用するほうが掛金は増え、節税もできるので、単純に考えると企業型DCとiDeCoの組み合わせに切り替えたほうがよさそうですが、iDeCoは加入する際に手数料が2,829円かかるうえ、月々、口座管理手数料が発生します。企業型DCでは口座管理手数料を会社が持ってくれているので、加入者負担はゼロ。iDeCoの口座を開く金融機関によって手数料は毎月171〜589円(2023年9月21日時点)と差があり、最小と最大で比べると、1年間運用するだけで5,016円も負担額は変わります。運用する年数が長いほどコストに違いが出るので、しっかり考慮したほうがよさそう。なお、元本確保型ではなく投資信託に配分している場合、「信託報酬(運用管理費用)」がかかりますが、これはマッチング拠出でも同じですし、投資は自己責任なので、この費用については割愛します。

金融機関の口座管理料などの費用は、NPO確定拠出年金教育協会が運営する「iDeCoナビ」などでチェックできます

実際にiDeCoを始めた場合、どのくらい費用がかかるかを計算してみましょう。口座管理料が最も安い月額171円の金融機関で開設し、10年間継続すると、加入時手数料2,829円と合わせて、費用は23,349円かかります。筆者の場合、マッチング拠出からiDeCoに切り替えると加入者掛金は月5,000円多く拠出できるので、10年で600,000円多く拠出できるため、費用を引いても576,651円は上乗せ可能。なお、費用を引かれても、拠出した掛金は全額が所得控除されるので減税額は減りません。

マッチング拠出で続けるよりもiDeCoに切り替えたほうが、必要な費用を引いたとしても、筆者の場合、10年間で加入者掛金は576,651円も多く拠出できます

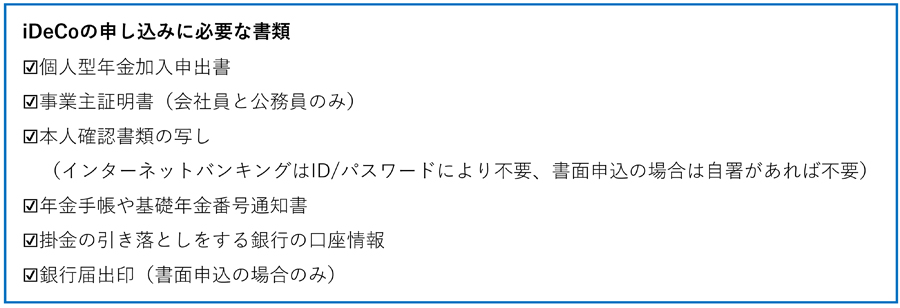

ここまで調べた結果からすると、筆者がこの先10年続けるとしたら、マッチング拠出を続けるよりiDeCoにしたほうがさらに拠出でき、減税できることがわかりました。ということは、マッチング拠出を止めてiDeCoを始めるので決定だね! と結論が出かけたのですが、手続きがいろいろ必要なようです。書類を用意しなければならないと書いてあり、一気にテンションダウン。ネットで完結できないの? 面倒くさい……と思っていたら、一部の金融機関(運営管理機関)では、オンラインで加入申し込みができるようです。

年金手帳は2022年4月より廃止されましたが、基礎年金番号は既存の年金手帳や通知書で確認します

筆者はiDeCoの口座はネット証券、掛金の引き落としはインターネットバンキングにする予定なので、「本人確認書類の写し」や「銀行届出印」は準備しなくてよさそう。となると、「個人型年金加入申出書」と「事業所登録申請書兼第2号加入者に係る事業主の証明書(事業主証明書)」という2つの書類の準備に手間取りそうな予感がします。なお、監修者の豊田さんによると、iDeCoの掛金引き落としは会社によっては給料天引きが可能とのこと。年末調整を省略できるのがメリットなのだそう。

書類の詳細を見ると、「個人型年金加入申出書」は自分が記入すればいいだけなので、結構簡単そう。そのいっぽうで、「事業所登録申請書兼第2号加入者に係る事業主の証明書」には、勤めている会社に記入してもらう欄があります。総務部や人事部など給与や年末調整を担当している部署に連絡し、記入してもらわなければならないのは、結構、気持ちの面でのハードルになる印象。

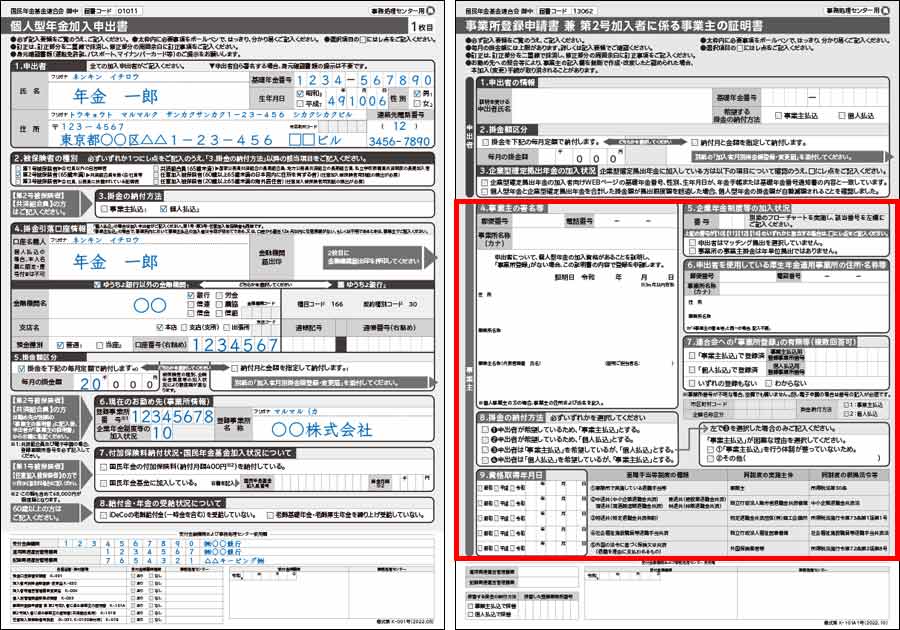

左が「個人型年金加入申出書」で、右が「事業所登録申請書兼第2号加入者に係る事業主の証明書」。赤い囲みの部分が、勤めている会社に記入してもらわなければならない欄です

これらの書類は、どこにあるのかがわからないので調べてみると、金融機関(運営管理機関)に用意されていました。ダウンロードで入手できるところもありましたが、自宅にプリンターがないと出力が面倒ですし、iDeCoを運用することに決めた金融機関で資料請求して申込書類を一式送ってもらうほうが手っ取り早いかもしれません。オンラインで加入申し込みができる金融機関でも「事業所登録申請書兼第2号加入者に係る事業主の証明書」はダウンロードして出力し、勤めている会社に記入してもらった書類をスキャンなどしてアップロードする作業が必要です。

また、書類を準備して申し込み、審査を待つなど、口座を開設するまでには時間が結構かかります。国民年金基金連合会での審査も必要で、それだけでも1〜2か月くらい時間がかかるようなので余裕を持って進めましょう。

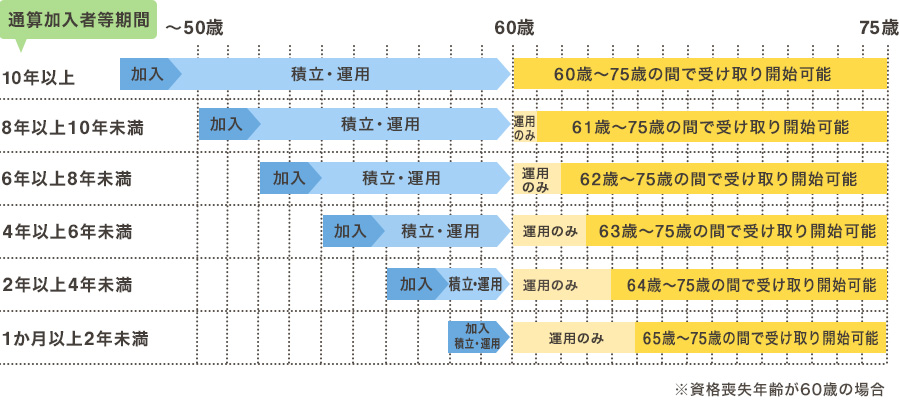

加入者の年齢が若ければ若いほど、マッチング拠出やiDeCoをするメリットは多くなりそうですが、年金は納付した期間や受給できる年齢が決まっているので、50歳近くや50歳以上の人の中には「今からiDeCoを始めて間に合うの?」という点が心配で始められない方もいるのではないでしょうか。でも、それについては安心してください。iDeCoの年金資産は原則60歳から最長75歳までに受取りを開始するのが決まり。50歳未満は60歳の時点で加入から10年経過していなければ受け取れませんが、50歳以上の人は加入期間が逓減していきます(通算加入者等期間。後述)。たとえば50歳でiDeCoを始めた場合、加入期間が「8年以上10年未満」で受け取り可能に。ちなみに60歳以上でも加入でき、加入から5年経てば受け取れます。ですので、50歳で始めるのは何ら問題ありません。

なお、50歳未満で加入した場合、「60歳までにiDeCoの10年以上加入期間があること」というように読み取れますが、正しくは、以下の期間を合算した「通算加入者等期間」が60歳到達時点(60歳になる誕生日の前日)で10年以上であること、となります。

「運用指図者」とは拠出をせずに、それまで積み立てた資金を運用だけしている人のこと

この情報を得て、筆者は、たとえば50歳から8年間企業型DCに加入していたものの退職し、55歳からiDeCoに同時加入した場合、60歳時点での通算加入者等期間は合算13年になると思ったのですが、重複している期間はだぶって合算されないのだとか。企業型DCの資産をiDeCoに移換すれば、iDeCoに加入する前に加入していた企業型DCの期間も算入され、このケースの場合(ケース1)、60歳時点での通算加入期間は10年間となります。

企業型DCとiDeCoの加入期間に重なっている期間がない場合も、企業型DCの資産をiDeCoに移換すれば、双方の加入期間の合計が通算加入者等期間になります。ちなみに、この仕組みは、受け取り時にメリットをもたらす可能性があるそう

もし、企業型DCなどに加入したことがない人が50歳以降にiDeCoに加入した場合、「通算加入者等期間」に従い、受給開始年齢が繰り下げられます。なお、2022年5月に、iDeCoに加入できる年齢が60歳から65歳未満までに拡大し、それに合わせて受給を開始する時期も75歳になるまでの間で選べるようになりました。

(図表)ろうきんiDeCoスペシャルサイト掲載の表を基に編集部作成

さて、上の表を見ると、60歳以降は受け取り、60歳で受給できない場合は受給開始年齢までは「運用のみ」となっています。なぜ、60歳以降は拠出できないんだろう? と疑問だったのですが、iDeCoに加入できるのは国民年金被保険者。20歳から未納なく年金を納めていれば60歳までの40年間で満額となるため、60歳以降は運用のみとして説明されていることが多いようです。運用だけの期間が数年続いたとしても受給するまでの運用益は非課税となるので、運用資産が元本割れしているなら60歳ですぐに受給しなくてもいいでしょう(預貯金などで余裕があれば)。ちなみに、未納の期間があり、国民年金の任意加入制度を利用して60歳以降も保険料を納付する場合(納付期間は最長で40年、65歳まで)や、会社員・公務員として60歳以降も厚生年金に加入して働く場合は、iDeCoの拠出も継続できます。

2013年4月には「65歳までの雇用確保」が義務化(2025年3月末まで経過措置期間)され、希望すれば65歳まで働けるようになりました(2021年4月には「70歳までの就業確保」が努力義務とされる法改正が行われました)。

また、企業型DCに加入できる年齢の上限も2022年5月から70歳未満まで拡大されました。「65歳までの雇用確保」の義務化もあるので、「企業型DCでマッチング拠出」または「企業型DC+iDeCo」を50歳から始めても15年は続けられるのか! と期待したのですが、筆者の勤める会社に確認したところ、60歳で企業型DCの加入は終了とのこと。なんでも、企業型DCに加入できる年齢の上限70歳未満までというはあくまでも法的に定められたもので、加入年齢の上限は各企業で異なるのだとか。そのため、60歳以降も再雇用で同じ企業で働いたとしても筆者は企業型DCには加入し続けられないことがわかりました。「それならば、最初からiDeCo併用を選ぼう」という選択肢も出てくるので、ご自身が加入する企業型DCの加入上限年齢はチェックしておいたほうがいいでしょう。

(図表)厚生労働省の公式サイト掲載の表を基に編集部作成

なお、拠出できる掛金だけでなく、企業型DCとiDeCoでは運用できる商品数が結構違います。また、運営管理機関(金融機関)を選択するのは会社のため、自分が利用したい投資信託などが含まれない場合も。iDeCoのほうが比較的選べる運用商品が多く、お好みの商品から金融機関を選ぶこともできるので、投資信託に配分しているならその点もマッチング拠出かiDeCoかを選ぶポイントになるかもしれません。

定年まで10年程度なので、わざわざiDeCoに変更しなくてもマッチング拠出を続けていればいいか……と思っていましたが、今回、改めて拠出額や減税額を計算してみると、たった10年でもiDeCoに切り替える価値はあると実感しました。ただ、iDeCoを始める手続きが面倒。本記事を執筆しながら、正直、必要書類のところで気持ちが萎えました。でも、筆者の課税所得を500万円だと仮定した場合、上述のとおり、マッチング拠出を止めてiDeCoを始めれば、マッチング拠出を続けるよりも年間18,000円多く減税が見込めます。iDeCoは手数料がもろもろかかりますが、減税額と比べても1年半で採算はとれますしね。

しかも、筆者の会社では60歳以降は企業型DCを続けられないことがわかったので、ますますiDeCoへの関心が高まりました。預貯金に余裕はないため、悲しいかな60歳以降も働き続けること決定事項。国民年金を未納していた時期もあるので、60歳以降も任意加入をしてiDeCoの拠出と運用は続けたいと思っています。そう考えると、結局はiDeCoに移換するなら、今から企業型DCと同時加入しようかなぁと、iDeCoに切り替えるほうに気持ちは傾いています。

正直なところ、今でも年金制度については完全に理解できていません。専門用語が多く、いろいろ複雑なので理解しづらいですし、改正も何度か行われているのでどの情報が最新かもわかりにくい。基本的な制度をしっかり理解していない筆者にとっては、すごく難しく、途中で何度も挫折しかけましたが、iDeCoに切り替えた際の掛金の増加額や減税額を算出してメリットがありそうだったので、iDeCoに加入する準備の段階までは何とかたどり着けました。要は、自分に利益がありそうなことならがんばれるんですよね(笑)。まずは、自分が企業型DCとiDeCoに同時加入できる条件をクリアしているかを確かめ、加入できる年数分の拠出額と減税額を計算するところから始めてみてください!

<筆者の失敗、こぼれ話>

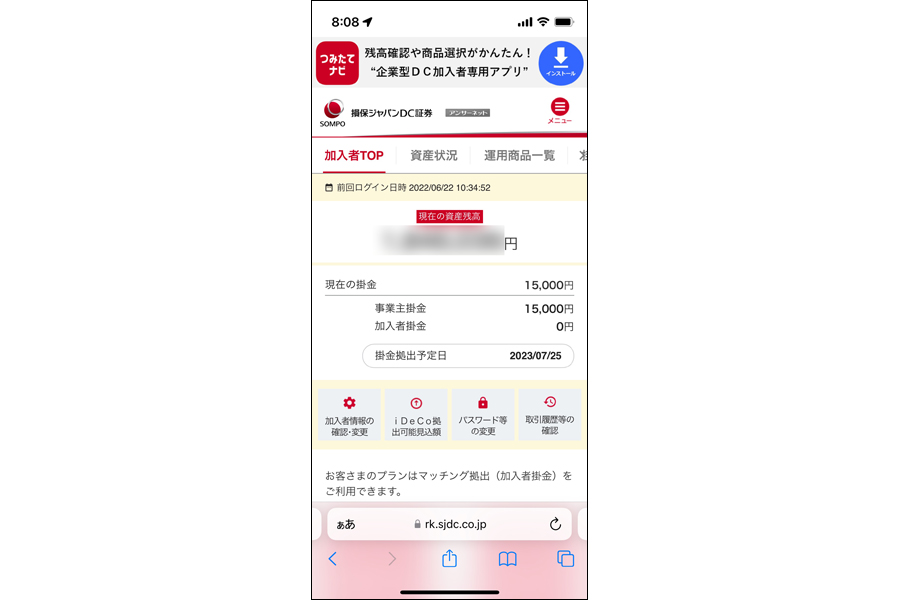

筆者は、企業型DCのマッチング拠出を上限である月額15,000円掛けていると上述しましたが、現在の加入者掛金は0円。つまり、加入者掛金は拠出していない状態となっています。マッチング拠出の金額は年に1回しか変更できないため、0円にする(マッチング拠出を止める)のも同じだと勘違いしてしまい、2022年10月の法改正でiDeCoと併用できるようになったタイミングですぐに切り替えられるように、2022年6月に加入者掛金をあわてて0円にしたのです。しかし、その後、iDeCoを始める手続きをすることなく1年4か月が過ぎてしまいました。iDeCoへの切り替えを決定するまで15,000円の拠出を続けていれば、1年4か月で、筆者の場合、240,000円も掛金は増え、この間に72,000円も減税されたのに(課税所得を500万円とした場合)……と思うと泣きそうです。

2022年6月22日に加入者掛金を0円にしてしまった筆者の企業型DCの画面。あのとき、きちんと調べてから行動していればと後悔しています

筆者は先に体が動くタイプなので、上述のマッチング拠出を止めるタイミングをはじめ、お金に関することでよく失敗しています。なので、今から思うと、制度について調べることで自分の状況を知れたのが、いちばんよかったことかもしれません。「65歳までの雇用確保」の義務化があるから65歳までは企業型DCに加入し続けられると思い込んでいましたから……。面倒だとは思いますが、みなさん、何事もしっかりと調べて理解してから始めましょう。

※本記事は執筆者個人の見解です

<監修>豊田眞弓さん

![REGZA 55ZX3S [55インチ]](https://img1.kakaku.k-img.com/images/productimage/l/K0001793206.jpg)

![炊きたて JPW-J100-KP [パールブラック]](https://img1.kakaku.k-img.com/images/productimage/l/K0001793034.jpg)

![RACTIVE Air STATION EC-XR3-H [グレー系]](https://img1.kakaku.k-img.com/images/productimage/l/K0001789214.jpg)

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。