新型コロナウイルスの5類移行と経済活動の本格再開、歴史的な物価高、WBC優勝……。

2023年もさまざまな分野で多彩なニュースが話題に上がりましたが、クレジットカード業界も例外ではありません。そこで、100枚以上のクレジットカードを保有し、ポイント・カードのポータルサイト「ポイ探」を運営する菊地崇仁さんの解説とともに、2023年に話題になったクレジットカード関連のトピックスを振り返っていきます。

2023年にクレジットカード関連で話題になったトピックスは?

「三井住友カード、依然強し」。

そんな印象が強く残る1年となりました。

「価格.com クレジットカード人気ランキング」を毎月1日に定点観測していますが、2023年12月時点で、「三井住友カード(NL)」=一般カード部門=と「三井住友カード ゴールド(NL)」=ゴールドカード部門=は1年間にわたり、1位の座を明け渡すことはありませんでした。

一般カードとゴールドカード、そしてプラチナカード部門で、三井住友カード発行の券種が1位を独占(2023年12月25日時点のランキング)

三井住友カード(NL)は年会費無料、ゴールド(NL)は年間100万円以上の利用があれば、翌年以降の年会費5,500円が永年で無料になる1枚。

こうした保有のハードルが低いのもメリットになりますが、人気の最大の理由はポイントの貯めやすさ(貯まるのは三井住友FG共通のVポイント)。価格.comでも「高還元のお店が合えばオススメ」「ポイントで大満足」などと、ポイント還元に触れたレビューが多く寄せられています。

両カードはもともと、セブン‐イレブンやローソン、マクドナルドなどの対象店舗で使うと5%のポイント還元を受けられるのを大きな特徴にしていましたが、2023年7月から対象店舗の還元率を7%にアップさせました。

三井住友カードが2021年に打ち出した「コンビニなどで5%還元」はインパクトのある特典でしたが、三菱UFJカードが2022年7月から最大5.5%還元の施策を始めるなど、三井住友に対抗する形でコンビニなどでの還元率をアップさせるカードが相次いでいました。

今夏に7%にアップさせたところからは、これらライバルカードとの差をあらためて広げたい、という意図が読み取れます。1%でも高還元と言われる中、1,000円の買い物で70Pが還元されるメリットは大きいので。

ただし、「スマホ決済=PayPayなどのコード決済」というイメージを払拭させる狙いだと思いますが、7%還元となるのはスマホでのタッチ決済のみが対象。カード現物でタッチ決済をしても、5%還元にとどまる点は要注意です。

2023年も三井住友カード(NL)とゴールド(NL)の人気に衰えは見られませんでした

また、三井住友カードの場合、対象店舗の幅広さも魅力です。三菱UFJカードで5.5%還元になるのは、セブン‐イレブン、ローソンや松屋など7つのチェーンのみ。いっぽう、三井住友カードは対象店舗を、コンビニ大手3社とマクドナルドでスタートさせましたが(2022年12月からファミリーマートは対象外に)、対象店舗を飲食チェーンにも広げていき、現在は約20チェーンにまで拡大させています。

〈三井住友カード 7%還元の対象店舗〉

セイコーマート、セブン-イレブン、ポプラ、ミニストップ、ローソン

マクドナルド、モスバーガー

サイゼリヤ、ガスト、バーミヤン、しゃぶ葉、ジョナサン、夢庵、すき家、そのほかのすかいらーくグループ飲食店

はま寿司、かっぱ寿司

ココス、ドトールコーヒーショップ、エクセルシオール カフェ

従来、コンビニとマクドナルドだけだった三井住友カードのポイントアップ対象店舗が飲食やカフェチェーンにまで広がってきたのは、ユーザーにメリットのある施策と言えそうです。

ただ、カード会社側の視点で言うと、これらの店舗では1,000円からせいぜい5,000円未満の決済額になることが大半で、高いポイント還元率を設定しても、原資としてそれほど多くのポイントを必要としません。

三井住友カードのこの一連の施策で巧みだと感じるのは、こうした身近で少額決済中心の店舗で破格の還元率を打ち出すいっぽうで、基本の還元率は「0.5%」と並みの水準に抑えている点です。こうすることで、ポイント還元にともなう負担を最小限に抑えつつ、「おトク」さをユーザーに強く印象づける同社の戦略がうまくいっている印象を持っています。

ここ数年、改悪の流れが続く「楽天カード・楽天ポイント」は、今年もいくつかの重要な制度変更を行い、それらは多くの話題を集めました。

楽天カード・楽天ポイントの特典では、楽天モバイル利用をうながす形の変更が行われてきています

まず8月には、楽天カードのポイント還元ルールを「1か月間の合計金額×1%」から「1回ごとの支払額×1%」に変更することを発表(実施は11月請求分から)。計算方法が1回の支払額ごとに切り替えられ、100円未満の金額は切り捨てられるため、獲得ポイント減につながる可能性のある変更となりました。

さらに、12月からは、楽天プレミアムカード(年会費11,000円)の楽天市場での還元率を5%から、楽天カード(年会費無料)と同じ3%にダウンさせたほか、楽天市場における楽天ポイントの月間の獲得上限も大幅に引き下げました。

楽天プレミアムカードの楽天市場での還元率ダウン(5%→3%)の影響は大きく、11,000円の年会費を負担してこのカードを保有するメリットは大幅に減ったと言えそうです。2021年ごろからたびたび行われてきた、楽天カード・楽天ポイントの制度改正の背景には、苦境が伝えられる楽天モバイルに経営資源を集中させたい、あるいはモバイルユーザーを増やしたい事情があると見られています。

ただいっぽうで、楽天カードの底力を感じさせる出来事もありました。それが、年の瀬も迫った12月中旬に飛び込んできた、楽天カードの発行枚数が3000万枚を突破したというニュース。2500万枚を突破したのが2021年12月なので、約2年間で500万枚を上乗せした形になり、発行枚数3300万枚(提携カード含む)の三井住友カードにも迫りつつあります。

近年、改悪の要素が強い制度変更をたびたび行ってきたにもかかわらず、楽天カードが発行枚数3000万枚の大台に乗せることができたのは、ほかのポイント経済圏と比べてポイントの貯めやすさと使いやすさの面で、いまだ優位性を保っているからだと考えています。SNSではほかの経済圏への引っ越しを示唆する声を見かけますが、それが大きなトレンドになっているようには見えません。

ただし、2023年12月から始まった、楽天プレミアムカードの還元率ダウンや獲得ポイントの上限大幅ダウンなどの変更に対するユーザーの声はこれまで以上に厳しく、その影響がこれから数字に出てくる可能性はあるかもしれません。

2024年以降も楽天モバイルの苦境が続き、それに引っ張られる形で楽天カード・楽天ポイントの改悪の流れが続くのか、そしてそれらが仮に実行されたときに、本格的なユーザー離れのきっかけになるのか。楽天カードは楽天経済圏の要となる存在だけに、こうした点に注目しています。

対応したカードを店舗の専用端末に触れるだけで支払いが完了する、クレジットカードのタッチ決済。上限金額(1万円程度)までの決済ならサインや暗証番号の入力も不要で、スピーディーにお会計を済ますことができます。このクレカのタッチ決済の普及が加速していることが、2つのニュースから印象づけられました。

ひとつ目が、ビザ・ワールドワイド・ジャパン(Visa)が、Visaのタッチ決済に対応したカードの発行枚数が2023年3月末時点で1億枚を突破したと発表したこと。

2019年6月時点の発行枚数は1000万枚だったので、4年足らずで発行枚数が10倍に急増したことになります。タッチ決済対応カードはJCBやMastercard、アメックスなども発行しており、日本に約3億枚あるクレジットカードの半数近くはタッチ決済に対応したカードであると推測できます。

Visaの発表資料を見ると、ここ2年間でコンビニでの取引件数が10倍、スーパーが5倍、ドラッグストアが12倍になったことが記載されており、「高額決済はクレジットカード、少額決済は電子マネーやコード決済」というトレンドに変化の兆しが出てきたことが読み取れます。

また、家電量販店(取引件数は2年前比の約38倍)やディスカウントストア(同約100倍)など、これまでタッチ決済を使う機会のなかったお店でも広がりつつあることも印象的でした。国際ブランドの中でも、Visaは特に力を入れており、ほとんどすべての新規発行クレカやデビットカード、プリカにタッチ決済機能が搭載されているため、利用機会は今後も増えていくでしょう。

もうひとつ、クレカのタッチ決済が、電車やバス乗車にも広がってきたのも今年の注目点でした。2020年に茨城交通(水戸市)の高速バスに全国で初めて導入された「タッチ決済乗車」サービスは、2023年11月時点で全国約62の交通事業者が導入済みで、今後導入予定の事業者を含めるとその数は88にのぼるといいます。

インパクトがあったのは、今年11月に関西を地盤とする阪急、阪神、近鉄の大手私鉄3社が2024年内に、管轄する全駅にタッチ決済に対応した改札を整備することを発表したニュース。これにより来年中には、関西圏ではJRをのぞく大部分のエリアでタッチ決済乗車が可能となる見込みです。

タッチ決済乗車サービスの普及は関西が先行しています。というのも、タッチ決済乗車で最も利便性が上がるのは、母国で日常的に使っているクレジットカードで交通乗車ができる訪日外国人。関西では2025年に世界的なイベント「関西万博」が控えており、その前にいち早く受け入れ体制を整えておく必要があると判断したからだと思います。

もちろん、後払いのためチャージ不要で電車やバスに乗車でき、カード利用に対するポイントも貯められる日本のユーザーにもメリットのあるサービスだと思います。

ただ現時点では、首都圏ではほとんど普及していないのが実態。首都圏でタッチ決済乗車に対応しているのは、江ノ島電鉄と試験的に導入している東急電鉄の一部区間のみ。東急も企画乗車券のみが対象となり、通常利用では使えません。ほとんどの大手私鉄が相互乗り入れをしている首都圏で、このタッチ決済乗車を普及させるには、同じタイミングで開始する必要があると思いますが、それをどうやって実現するのかに注目しています。

東急電鉄で試験的に始まったタッチ決済を使った乗車サービス。首都圏での普及をどう実現させていくか?

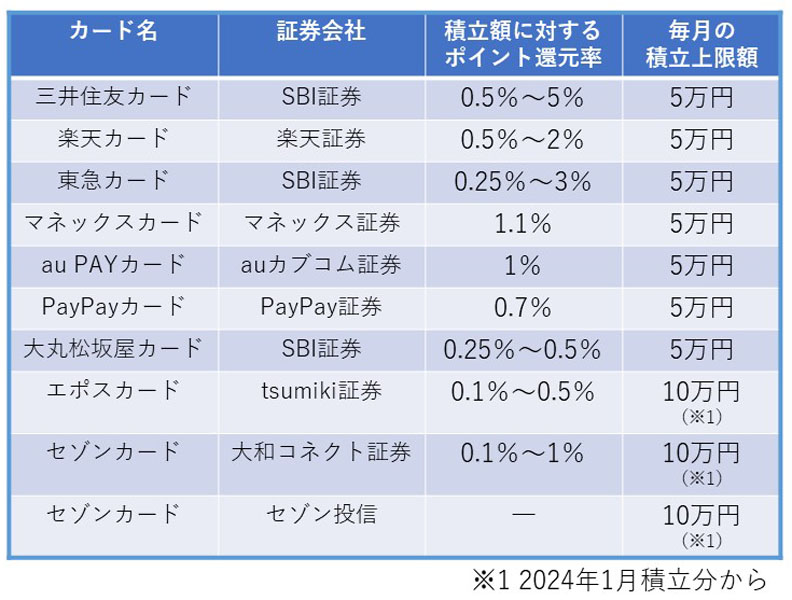

2024年1月から、新NISAがいよいよスタート。投資上限額が大幅にアップし、投資期間も無期限になるなど、非課税投資の制度として非常に使いやすくなります。この新NISA開始を見すえ、クレジットカードを使って、投資信託などを積立購入する「クレカ積立」サービスにも大きな動きがありました。

ひとつ目の動きは、「クレカ積立」へ参入する業者がさらに拡大したこと。2018年にエポスカード(tsumiki証券と連携)が始めたこのサービスは徐々にすそ野を広げてきましたが、2023年も大丸松坂屋カード(SBI証券と連携)、PayPayカード(PayPay証券と連携)、セゾンカード(セゾゾン投信と連携)がサービスを開始したり、2024年からの新規参入を発表したりしました。

ユーザーから見たクレカ積立の魅力は、証券口座への入金なども不要で、積立額に応じてカードのポイントを獲得できることでしょう。

利用者も増加しており、楽天カードは2022年に同カードを使った積立投資の利用者が、楽天証券口座数の約3割にあたる200万人を突破したことを発表しました。2023年に、このサービスへの参入企業が相次いだのも、新NISA開始をにらんで企業側が顧客囲い込みの有効な手段と、とらえているからだと考えられます。

ただ、こうしたユーザーはポイント還元率にも敏感。楽天カードは2022年9月に、手数料が0.4%以下の投資信託を対象に、積立額に対する還元率を1%から0.2%に引き下げましたが、23年6月には0.5%に引き上げました(年会費無料の楽天カードの場合)。ネットを中心に広がった「改悪」の声に対応した動きだと推測していますが、今後も各企業によるポイント還元の競争は激しくなると思います。

もうひとつ、新NISA開始にあわせて、クレカ積立の毎月の積立上限額の引き上げを発表する動きも目立ちました。そもそも、クレジットカードを使って株式や投資信託を購入することは本来認められていません。ただ、「毎月の継続的な積み立て」「信用供与額が10万円以下」「翌月の一括払い」という条件を満たした場合のみに、カード決済による購入が認められています。

「信用供与額が10万円以下」となっているものの、カード利用代金が口座から引き落とされるのは翌月の場合が一般的。引き落とし日の前に再び積立日が来て10万円を超えるのを防ぐため、現状、各サービスの積立上限額は毎月5万円で横並びとなっています。

ただ、新NISAでは、つみたての上限額が従来(年間40万円)の3倍の年間120万円(毎月10万円)にまで拡大されます。クレカ積立でも毎月10万円まで積立できるよう、国も省令を改正し、上限額を緩和する方向に動くことが伝えられています。

こうした流れもあり、マルイグループのtsumiki証券(エポスカード)やセゾン投信(セゾンカード)、大和ネクスト証券(セゾンカード)は毎月の上限額を2024年から10万円とすることを発表しています。

積立上限額の引き上げは、現状の月5万円より多く積み立てたいというユーザーにとってはメリットになりそうです。

現状はtsumiki証券(エポスカード)やセゾン投信(セゾンカード)などに限られていますが、そのほかのクレカ積立のサービスでも上限を月10万円に引き上げる動きは続く可能性が高いでしょう。

ただ、あと払いのクレカを使って、投資商品を購入するこのサービスはキャッシング代わりに繰り返し使うと、債務がふくれあがる恐れがあります。たとえ、上限が引き上げられるからと言ってムリをせずに、余裕を持った金額設定にするべきでしょう。

新NISA開始にあわせて、「クレカ積立」のサービス内容にも変化が出てきました

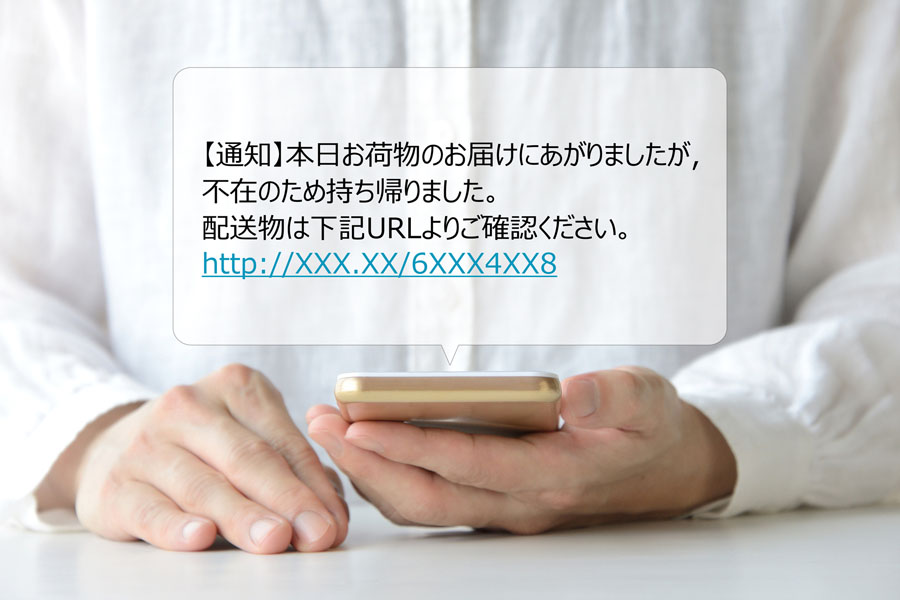

深刻化するクレジットカードの不正利用も話題になりました。

日本クレジット協会は3月に、2022年のクレカ不正利用の被害額が過去最悪の436億円に達したことを発表。2023年も1月〜6月は前年同期比27%増の262億円となり、ワーストだった2022年を上回るペースで被害が報告されています。

被害の内訳を見ると、偽造が困難なICチップ搭載のカードが普及したことで、偽造カード被害は年々減少するいっぽうで、番号盗用による被害は増え続け、2022年の被害額の94%を占めました。番号盗用は、サイバー攻撃によってカード番号が企業などから流出することも一因ですが、フィッシング詐欺による被害も目立ってきています。

フィッシングは、カード会社や銀行などになりすましてメールやSMS(ショートメッセージサービス)を送って、偽のHPに接続させるなどしてカード番号を入力させる手口。フィッシングのメールやメッセージは、対応を急がせるものや不安をあおる内容になっていることが特徴的ですが、こうした不審なメールが届いたときは、メールアドレスやURLが公式のものかどうかをしっかりとチェックする必要があるでしょう。

クレジットカードの不正利用が2022年は過去最悪に。フィッシングによる番号盗用も増加の大きな用意とされています

不正利用の金額が高額であればカード会社の検知システムや自分自身でも気づきやすいものですが、数百円から数千円単位の比較的少額な不正利用が増えているのも最近の被害の特徴のひとつです。大手通販サイトなど、多くの人が普段から使っているサービスでの少額の不正利用は気づきにくいため、本当に自分が利用したものか注意深くチェックして必要があるでしょう。

増加の一途をたどるクレジットカードの不正利用を防ぐ手立てはあるのでしょうか?

不正利用を100%未然に防ぐ手立てはなく、カードを持っているだけでも被害にあいます。従って、「被害にいち早く気づく」工夫をしていくことが大切です。カード会社は一般的に、不正利用の届け出をした日から60日間(カード会社によっては90日間程度)はさかのぼって被害額を補償してくれる規約を設けています。そのため、1週間に1回程度はアプリやWebサイトで利用明細を確認するクセをつけておくとよいでしょう。

また、三井住友カードや楽天カード、JCBなどはカードの利用があるたびに、アプリやメールで利用通知のお知らせを送るサービスを提供しています。これらは不正利用にいち早く気づくきっかけにもなるため、こうしたサービスの有無をカード入会の際の基準にしてもよいと思います。

また、持っているカードが多すぎると明細のチェックもおろそかになりがち。保有カードは3枚程度にしておくのが無難でしょう。

以上、2023年に注目を集めたクレジットカードの5つのトピックスを紹介してきました。

経済産業省のまとめによると、2022年の民間消費に占めるキャッシュレス決済の比率は36%。このうち、8割強をクレジットカードが占めており、コード決済の利用が急伸しているとはいえ、クレカがキャッシュレス決済の中心的存在であることに変わりはありません。そのため、2024年もクレカの動向からは目が離せません。

菊地さんが2024年の最大の注目点にあげたのが、春に予定されている三井住友FGが提供する「Vポイント」と「 Tポイント」の統合。

「資金力をバックに豊富なポイント還元を行っている『Vポイント』と、共通ポイントの老舗として、抜群の知名度がある『Tポイント』が統合し、どのようなポイントサービスに生まれ変わるのかに注目しています。統合にあわせ、Vポイントが貯まる三井住友カードをからめた大がかりなキャンペーンを仕掛けてくる可能性は高く、そうなると、ほかのカード会社もキャンペーンをぶつけてくるはず」(菊地さん)と解説します。ユーザーとしては、多くのポイント還元を受けられる好機となるキャンペーン競争は要注目と言えそうです。

![REGZA 55ZX3S [55インチ]](https://img1.kakaku.k-img.com/images/productimage/l/K0001793206.jpg)

![炊きたて JPW-J100-KP [パールブラック]](https://img1.kakaku.k-img.com/images/productimage/l/K0001793034.jpg)

![RACTIVE Air STATION EC-XR3-H [グレー系]](https://img1.kakaku.k-img.com/images/productimage/l/K0001789214.jpg)

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。