寄附をすることで節税しつつ、お礼の品ももらえるふるさと納税。総務省によると、2017年6月1日時点で225万人がこの制度を使って節税メリットを受けており、今年もたくさんの人がふるさと納税することでしょう。

とはいえ、税金の仕組みは一般の人にとって理解しにくく、大事な部分を見落としていたりするもの。お礼の品目的でいろいろな自治体に寄附していたら「思ったほど節税できなかった」「自己負担額が2,000円を超えた」という人もいるかもしれません。節税メリットをフル活用しつつ狙いどおりにお得な返礼品がゲットできるのはどんな場合なのか、いまのうちに確認しましょう。

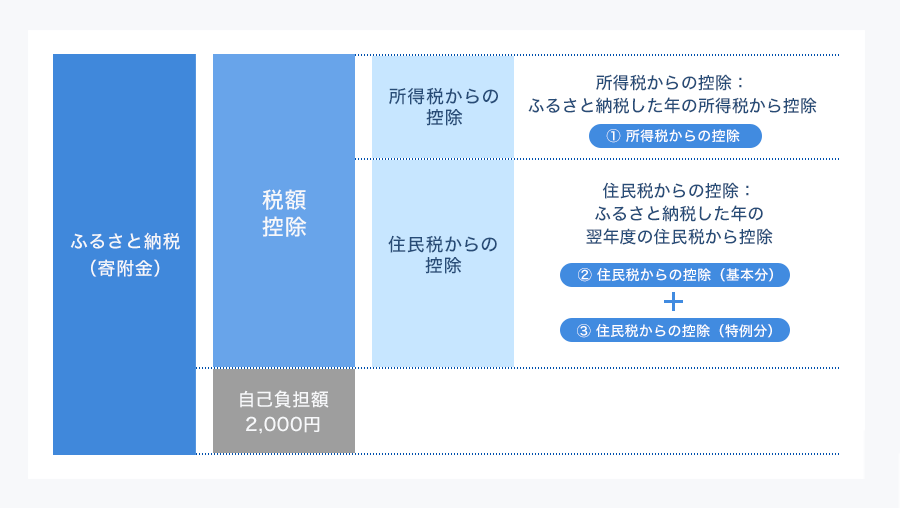

ふるさと納税すると、自己負担額の2,000円を除いた分が所得から控除され、所得税・住民税の負担が軽くなる節税メリットが得られます。加えて、自治体から特産品である農産物や海産物、工芸品などがお礼の品としてもらえます。

各自治体が寄附を集めようと競って魅力的な返礼品をアピールし、一時はやや過熱気味でした。しかし、2017年4月に総務省が「寄附金に対する返礼品の割合を『3割』まで」「商品券や電子マネー、貴金属、高額商品などは禁止」といった通達を出し、かつてのような、寄附額に近い返礼品などは減りました。

それでも、寄附をするだけで返礼品が得られるため、いまもふるさと納税は人気です。

ふるさと納税額の具体的な控除額の計算方法は、下のイラストのようになっています。具体的な計算式も記載します(総務省「ふるさと納税ポータルサイト」より)。

<① 所得税>

控除額 =(ふるさと納税額-2,000円)× 所得税率×1.021

*ふるさと納税額は総所得額等の40%が上限

*平成49年までは復興特別所得税を加えた税率

<② 住民税・基本分>

控除額 =(ふるさと納税額-2,000円)×住民税率10%

*ふるさと納税額は総所得額等の30%が上限

<③ 住民税・特例分>

控除額 =(ふるさと納税額-2,000円)×(100%-基本分10%-所得税率×1.021)

*住民税所得割額の20%まで

上記にならって、たとえば、所得税率10%の人が3万円のふるさと納税をした場合の計算をすると、次のようになります(復興増税は加味せず)。

①所得税の控除額:(30,000円-2,000円)×10%×1.021=2,859円

②住民税(基本分)の控除額:(30,000円-2,000円)×10%=2,800円

③住民税(特例分)の控除額:(30,000円-2,000円)×(100%-10%-10%×1.021)=22,341円

①~③を合わせた28,000円分の税金が軽減されることになります。

ふるさと納税をやってみたい、あるいは今年もやろうと考えている人にとって、最も気になるのは、「いくらまで可能か(節税メリットをフル活用できるのはいくらまでか)」でしょう。計算式に「総所得等の40%が上限(所得税)」「30%が上限(住民税)」とはあるものの、これを真に受けてはキケンです。

会社員なら年収から給与所得控除を引いて不動産所得等を足したもの、自営業なら総収入から経費を引いた分が総所得等ですが、この30%(40%)まで寄附金控除の対象にできます、と言っているだけです。節税対象となる寄附の上限額を正確に計算するには、以下の計算式が重要です。

X=住民税所得割額×20%÷(90%-所得税率×1.021)+2,000円

来年納める予定の住民税所得割額を予測できれば、何とか自力で計算できそうですね。年1回受け取る特別区民税・都民税(市民税・県民税)の特別徴収額の決定通知書に住民税所得割額が書かれています。自治体に問い合わせて教えてもらうこともできます。

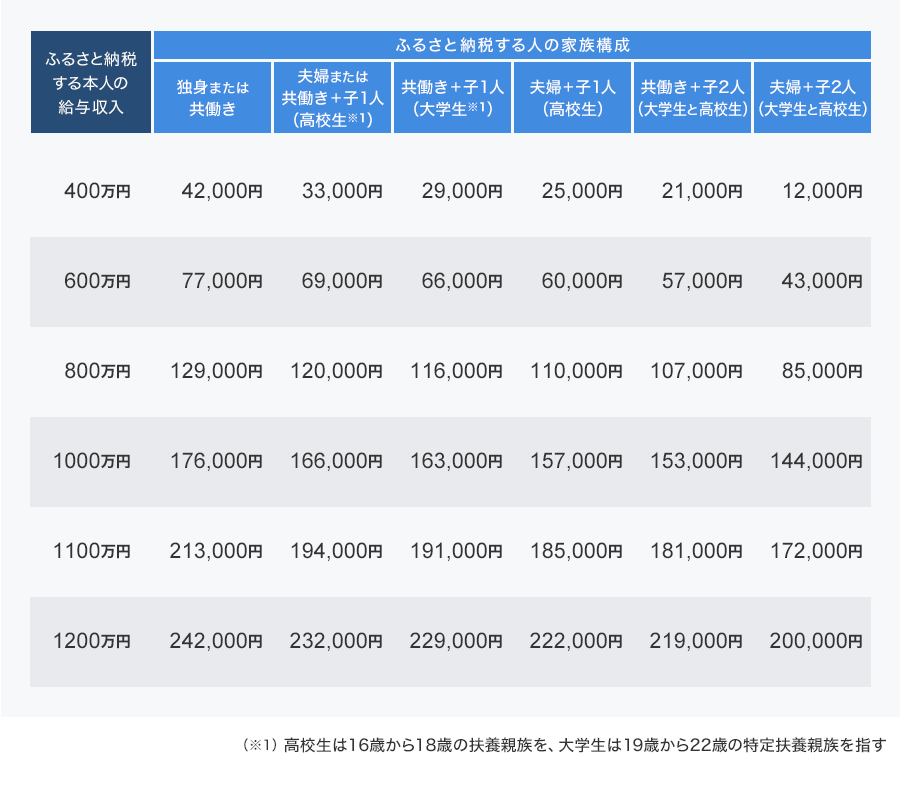

ちなみに、ふるさと納税をする給与所得者の控除上限額の目安が下の表です。ただし、あくまでもこれは限られた前提での試算ですので、本来は住民税所得割額を把握して上記Xを求めるほうが正確です。

ふるさと納税控除上限額の目安。総務省「ふるさと納税ポータルサイト」より

ふるさと納税をする際、5か所までのふるさと納税であれば確定申告が必要なく、自治体への申請のみで済みます。いわゆる「ワンストップ特例制度」ですが、次のような人は、この制度の対象になりません。

□自営業や自由業

□会社員や公務員でも6か所以上の自治体へふるさと納税をした人

□住宅ローン控除の初年度の手続きや医療費控除などで確定申告が必要な人

これらに該当する場合は、ふるさと納税の確定申告も必要です。また、「ワンストップ特例制度」では、その年の所得税は控除されず、全額が翌年の住民税の減額という形で控除されます。所得税の還付はありませんので、気を付けましょう。

ふるさと納税の概要を解説してきましたが、中には「自己負担額が2,000円を超えていたことに後で気付いた」というケースも少なくありません。次のような人は節税メリットを最大限に生かせない可能性があり、要注意です。あなたはいずれかに該当しませんか?

□限度額を勘違いしている人

前述のとおり「総所得額等の30%または40%」と勘違いをしてふるさと納税してしまうと、かなりオーバーする可能性大です。「住民税所得割額」から計算する方式で再計算をしましょう。

□所得に変化があった人

今年の住民税所得割額は、自治体に問い合わせれば教えてもらうこともできます。その住民税額を参考にして上限額の目安を計算している人もいます。しかし、その前提は所得が前年同様であること。今年、所得が変動した人、特に下がった人は、前年よりも限度額が低くなる可能性があり、要注意です!

□住民税非課税世帯の人

還付・軽減される税金がなければ寄附金控除の意味はありません。ふるさと納税をすることは可能ですが、全額が自己負担になります。

□控除額に影響する変化があった人

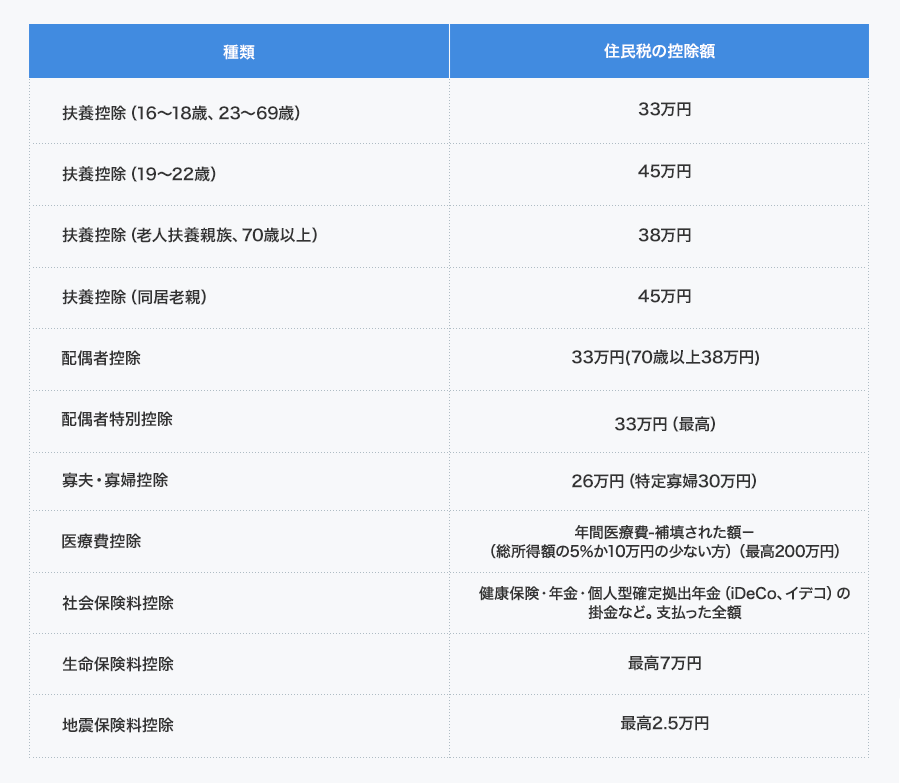

子どもが高校生・大学生になった、社会人になった、70歳以上の親と同居を始めた、妻の働き方が変化して配偶者控除・配偶者特別控除が変化した、医療費がかかって医療費控除を受ける予定など、今年、控除に影響するような変化はなかったでしょうか?

下の表は住民税の所得控除の一部ですが、控除が増えれば住民税額は減り、逆に控除が下がれば税額は増えます。控除が増えると所得が少なくなり、その分ふるさと納税で節税できる限度額が下がる可能性があります。注意しましょう。

そのほか、以下のような人も注意しましょう。

□個人型確定拠出年金(iDeCo、イデコ)を始めた人

最近、何かと話題のイデコ(個人型確定拠出年金)。今年イデコを始めた人はかなり要注意です。社会保険料控除が増えるため、住民税額が減り、ふるさと納税の限度額が下がる可能性があります。(関連記事:いま改めて知りたいiDeCo(イデコ)のメリット・デメリット)

□今年家を買って住宅ローン控除を受ける人

家を買って今年から住宅ローン控除を受ける、という場合のふるさと納税も要注意です。住宅ローン控除は、以下のように、適用される消費税が8%か10%の場合で年40万円(4000万円×1%)、それ以外で年20万円(2000万円×1%)までの「税額控除」が受けられます。

住宅ローン控除が所得税で控除しきれない場合は、控除しきれなかった分を以下で計算した金額の範囲内で、住民税から控除できます。

消費税率8%か10% ⇒ 所得税の課税総所得額×7%(最高136,500円)

消費税率がそれ以外 ⇒ 所得税の課税総所得額×5%(最高97,500円)

住宅ローン控除は節税額が大きく、ふるさと納税による還付・軽減に影響する可能性があるため、要注意です。

ふるさと納税で節税メリットを生かして上手にお得をゲットするには、税金に強くなるのが近道かもしれません。そうでなくても、最低限の知識は必要です。次のような人は、ふるさと納税を慎重に行いましょう。場合によっては、自己負担が数万円になっていたという事態も起こりかねません。

○限度額を勘違いしている

○所得に変化があった

○住民税非課税世帯

○控除額に影響する変化があった

○個人型確定拠出年金(イデコ)を始めた

○今年家を買って住宅ローン控除を受ける

自治体から届く、寄附金受領証明書は無くさないようしっかり保管をして、確定申告も忘れないようにしましょう。

※本記事は、執筆者個人または執筆者が所属する団体等の見解です。

![スプラトゥーン レイダース [Nintendo Switch 2 専用]](https://img1.kakaku.k-img.com/images/productimage/l/K0001783867.jpg)

![Cyborg-15-Black-Edition-A13VEO-5799JP [アルマイトブラック]](https://img1.kakaku.k-img.com/images/productimage/l/K0001794044.jpg)

![PHANTOM 12 パター 2026年モデル [34インチ]](https://img1.kakaku.k-img.com/images/productimage/l/K0001791441.jpg)

![MAESTRO 500 WIRELESS [BLACK]](https://img1.kakaku.k-img.com/images/productimage/l/K0001794213.jpg)

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。