クレジットカードの支払い方法のひとつである「リボ払い」は、利用した金額や件数にかかわらず、月々の支払額(返済額)が一定になるサービス。家計を管理しやすいメリットがある一方で、使い方を間違えると、いつまでたっても返済が終わらない「リボ地獄」に陥ってしまう危険性もあり、正しい知識と計画的な利用が求められる。リボ払いの基礎知識や使い方、そしてリボ払いに用いるクレジットカードの選び方を紹介する。

クレジットカードは後払いで商品やサービスを購入する決済手段だが、この「後払い」にはさまざまな方法があり、大きく分けると1回払い、分割払い、リボ払いの3種類となる。後払い=借金と同義であるため、決められた期日までに返済しなければならないが、分割払いやリボ払いは1回あたりの返済額を低く抑えられ、より支払いを先延ばしにできる(1回払いでもボーナス払いやスキップ払いを使えば、一定期間は支払いを先延ばしできる)。ただし、支払いを先延ばしにするためには、一部の場合を除いて手数料(利子)を払わなければならず、支払期間が長くなればなるほど手数料は増えていく。

分割払いは1回の買い物単位で利用額を分割し、毎月の期日に返済していく支払い方法。それに対してリボ払いは、利用額全体(一部対象外の場合あり)に対して毎月一定額を返済していく支払い方法。カード会社によっては、一部の買い物だけをリボ払いにできたり、1回払いで買ったものをあとから分割やリボに変更できたり、細かく異なる部分はあるが、分割払いとリボ払いの基本的な違いをまとめると以下になる。

◆分割払い

・1回の買い物ごとに指定した回数で分割して支払う

・加盟店によっては1回払いしか選べない

・指定した回数で支払いが終わる

・手数料は分割回数が多いほど高くなる

◆リボ払い

・利用額全体に対して毎月一定額を支払う

・店頭で1回払いとして扱われてもリボ払いにできる

・残高がなくなるまで支払いは続く

・手数料は残高に対して一定の料率となる

分割払いは買い物の件数が増えると、毎月の支払額を把握しにくくなるが、リボ払いは毎月の支払額が一定となるため、家計の計画を立てやすいことがメリット。一方で、分割払いは支払いの終期や手数料を最初から把握できるが、リボ払いは新たな買い物をすると終期が延びて手数料も把握しづらくなる。これが「リボ地獄」と言われる所以(ゆえん)で、支払額が一定だからといって、無計画に使いすぎると、いつまで経っても支払いが終わらない悪循環に陥るため、利用状況は常に把握しておく必要がある。

ただし、リボ払いにおける毎月の支払金額は、一定の範囲内であれば自分で指定できる。家計が苦しいときは少なめに、余裕があるときは多めに支払うことで、家計をコントロールできることもメリットだ。期日より前に繰り上げ返済することもでき、その際は前倒した日数分の手数料を削減できるが、カード会社によって手続きや返済方法は異なり、繰り上げに対しての手数料が別途かかる場合もある。逆に期日までに支払いができなかった場合は、遅延損害金を支払わなければならない。

リボ払いの手数料は、利用した金額(元金)、カードごとに定められた実質年率、返済までの日数によって決まる。

[手数料]=[元金]×[実質年率]×[日数]÷[365日]

実質年率は15%が一般的。1か月に換算すると1.25%前後となるため、たとえば元金が10万円なら1か月で約1,250円の手数料が発生する。日数は利用日から数えるもの、締め日から数えるもの、初月は手数料無料となるものなど、カードによって異なり、うるう年は366日で計算する。

支払い方法には元金定額方式と元利定額方式があり、どちらを採用しているかはカードによって異なる(自分で選択できる場合もある)。たとえば支払額を毎月3万円に設定している場合は、元金定額だと3万円+手数料、元利定額だと手数料を含めて3万円を支払うことになる。そのため元金定額は厳密には支払額は一定ではないが、元金に対する返済額は一定であるため、支払い期間が把握しやすい。逆に元利定額は支払額が常に一定だが、元金に対する返済額は手数料によって異なるため、支払いがいつ終わるのか把握しにくい。

支払額を3万円に設定した場合、「元金定額は」3万円+手数料、「元利定額」は手数料込みで3万円の支払いとなる

毎月の支払額は、カード会社が定める範囲内であれば、自分で選択できるが、残高スライド方式となっているカードもある。これは支払残高に合わせて最低支払金額が自動的に変動する方式で、たとえば残高が5万円までは月々の支払額は最低3,000円だが、残高が5万円を超えると最低支払額が5,000円になるといった形で、残高が多くなるに従って最低支払額も高くなる。カード会社によっては、ミニマムペイメント方式と呼んでいる場合もある。

現在はほとんどのクレジットカードがリボ払いを選択できるが、リボ払い専用のカードや、初期設定がリボ払いになっているカードは、リボ払いに対してポイント優遇などを受けられることが多い。ただし、基本的に1回払いより得することはないので、「リボ払いがお得」などの宣伝文句には釣られないように気をつけよう。

リボ払いに使うカードを選ぶ際は、前述の支払い方法や使い勝手も大切だが、手数料やポイント還元で少しでも得をしたいという観点では、使い方によって重視すべき点が異なってくる。たとえば、実質年率15%でポイント還元率1.5%のAカードと、実質年率12%でポイント還元率0.5%のBカードがあった場合、10万円を2か月で返すならAカードのほうが得だが、10か月かけて返すならBカードのほうが得になる。

●10万円を使い、1か月後から元金定額で毎月5万円ずつ返済した場合

Aカード:[手数料1,875円]−[ポイント還元1,500円]=375円

Bカード:[手数料1,500円]−[ポイント還元500円]=1,000円

●10万円を使い、1か月後から元金定額で毎月1万円ずつ返済した場合

Aカード:[手数料6,875円]−[ポイント還元1,500円]=5,375円

Bカード:[手数料5,500円]−[ポイント還元500円]=5,000円

1か月の金利は実質年率を12で割って計算しており、カード会社によって支払日も異なるため、あくまで概算となるが、短期で返済するならポイント還元率、長期で返済するなら実質年率を重視したほうが得ということがわかるだろう。これを踏まえて、リボ払いにおすすめのカードを紹介する。

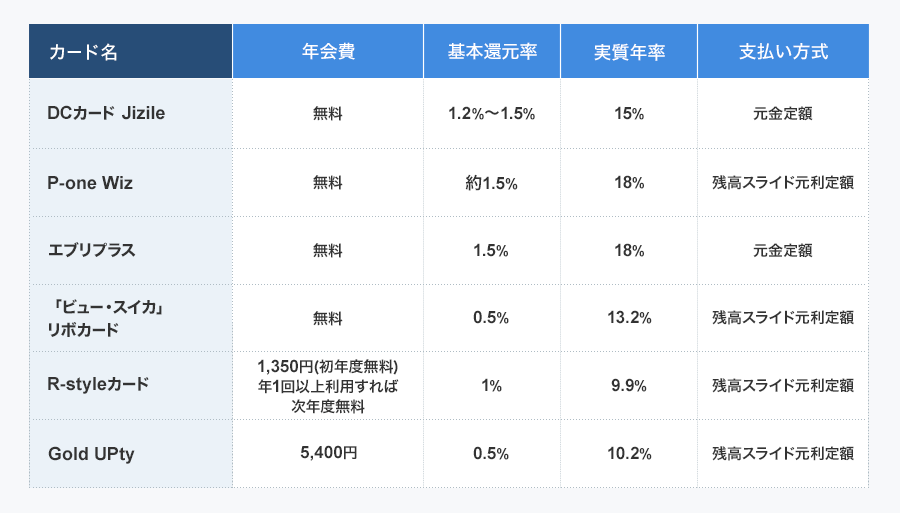

リボカード選びで比較基準に考えたいスペックを持つのが「DCカード Jizile」。年会費は無料で、1,000円利用につき3Pが貯まり、ポイントの使い道にもよるが還元率は1.2〜1.5%になる。最高1000万円を補償する海外旅行傷害保険を自動付帯し、年間最高100万円まで補償するショッピング保険も付帯している。

実質年率は15%で、初月手数料は無料。支払いは元金定額方式で、月5,000円から5万円までのコースから選べる。手続きをすれば追加返済や繰り上げ返済も可能だ。

【DCカード Jizile(ジザイル)】

発行元/三菱UFJニコス

国際ブランド/Mastercard

年会費/無料

基本ポイント還元率/1.2〜1.5%

実質年率/15%

支払い方式/元金定額

「P-one Wiz」は年会費無料。利用額の1%が請求時に割引となり、さらに割引後の合計請求額に対して、1,000円につき1Pも貯まる。ポイントはTポイントに交換すると1P=5円相当となるため、割引と合わせて還元率は約1.5%となる。ただし、生損保など各種保険料やETCカード利用分など、一部の支払いは1%引きの対象外。年間最高50万円までを補償するショッピング保険(購入日から90日間、免責金額3,000円)も付帯している。

実質年率は18%で、やや高めの設定になっているが、初月手数料は無料。支払い方式は残高スライドの元利定額方式で、月3,000円から1円単位で設定可能。設定額を限度額まで上げれば、実質的に1回払いのカードとしても利用できる。

【P-one Wiz】

発行元/ポケットカード

国際ブランド/Visa、Mastercard、JCB

年会費/無料

基本ポイント還元率/1%引き+0.5%ポイント

実質年率/18%

支払い方式/残高スライド元利定額

「エブリプラス」は年会費無料で、1,000円利用につき3Pが貯まり、還元率は1.5%。ただし、リボ払い手数料が発生していない月は、1,000円利用につき1Pの0.5%還元となる。年間最高100万円までを補償するショッピング保険も付帯している。

こちらも実質年率は18%と高めの設定になっているが、初月手数料は無料。支払い方式は元金定額方式で、月5,000円から設定可能。設定額を限度額まで上げれば、実質的に1回払いのカードとしても利用できる。

【エブリプラス】

発行元/三井住友カード

国際ブランド/Visa

年会費/無料

基本ポイント還元率/1.5%

実質年率/18%

支払い方式/元金定額

「ビュー・スイカ」リボカードは年会費無料。基本は1,000円利用につき5Pが貯まる0.5%還元だが、Suicaへのチャージや定期券購入など、「VIEWプラス」対象商品となるJR東日本での利用はポイント3倍の1.5%還元となる。また、「VIEWプラス」対象商品などを除いた年間利用額が30万円以上になるとボーナスポイントのプレゼントがあり、最高で5,250P(年間150万円以上利用の場合)。さらに「Web明細ポイントサービス」に登録し、紙の明細発行を停止すれば、毎月Web明細が発行されるたびに50Pが加算され、年間最大で600Pになる。

旅行傷害保険も付帯しており、海外は自動付帯で最高500万円を補償。国内は所定の旅行代金をカードで支払うと適用される利用付帯で、最高1000万円が補償される。

実質年率が13.2%と低いことも魅力で、なおかつ初月手数料は無料。支払い方式は残高スライドの元利定額方式となっており、最低支払額が月5,000円、1万円、2万円、3万円の4コースが用意されている。JR東日本の駅を中心に設置されているATM「VIEW ALTTE」を使えば、繰り上げ返済も可能だ。

【「ビュー・スイカ」リボカード】

発行元/ビューカード

国際ブランド/Visa、Mastercard、JCB

年会費/無料

基本ポイント還元率/0.5%

実質年率/13.2%

支払い方式/残高スライド元利定額

「R-styleカード」は実質年率が9.9%と格段に低く抑えられ、初月手数料も無料。年会費は1,350円(税込み)だが初年度無料で、年に一度でも利用すれば次年度も無料となる。

基本は200円利用につき2Pが貯まる1%還元(対象の携帯電話利用料に充当した場合は1.1%還元) で、12月の利用は200円につき5Pの2.5%還元。ただし、リボ払い手数料が発生しない月は、いずれも200円利用につき1Pの0.5%還元となる。また、年間利用額に応じて次年度のポイント還元率がアップする制度もあり、20万円以上利用なら次年度は+0.2%。最高となる300万円以上利用時なら+0.5%となるため、12月は最高3%還元、それ以外の月も最高1.5%還元で利用できる。また、最高1000万円を補償する海外旅行傷害保険も自動付帯している。

支払い方式は残高スライドの元利定額方式となっており、最低支払額が月5,000円から3万円までの6コースを用意。繰り上げ返済もできるが、0.825%(1か月分の金利相当)の手数料がかかる。

【R-styleカード】

発行元/ジャックス

国際ブランド/Visa

年会費/1,350円(税込み。初年度無料、年1回以上利用で次年度無料)

基本ポイント還元率/1%

実質年率/9.9%

支払い方式/残高スライド元利定額

「Gold UPty(ゴールド アプティ)」はリボ払い専用のゴールドカード。年会費は5,400円(税込み)だが、実質年率が10.2%と低く抑えられ、初月手数料も無料となる。基本は1,000円利用につき1Pの0.5%還元だが、年間利用額に応じて次年度の還元率がアップする制度があり、50万円以上利用なら次年度は1.7倍の0.85%還元。最高となる200万円以上利用時なら2.2倍の1.1%還元になる。

ゴールドカードとしての付帯サービスも充実しており、旅行傷害保険は海外・国内ともに最高5000万円を補償(海外は自動付帯、国内は利用付帯)。年間最高300万円を補償するショッピング保険も付帯している。このほかにも、国内16空港と海外2空港のラウンジが無料で使えるサービスや、自動車のトラブルに24時間365日対応するロードサービスも利用できる。

支払い方式は残高スライドの元利定額方式となっており、最低支払い額は月3,000円から設定可能。設定額を限度額まで上げれば、実質的に1回払いのカードとしても利用できる。

【Gold UPty】

発行元/オリエントコーポレーション

国際ブランド/Mastercard

年会費/5,400円(税込み)

基本ポイント還元率/0.5%

実質年率/10.2%

支払い方式/残高スライド元利定額

これまで紹介した6枚の特徴を比較すると、以下のようになる。

基本的には1回払いで、使いすぎたときだけリボ払いにしたいという人は、初月手数料無料でポイント還元率の高いカードがいいだろう。逆に返済が長期に及んでしまいそうな人は、実質年率が低いカードを選んだほうがいい。

いずれにせよ大切なのは、できるだけ手数料が発生しないように、計画的に利用すること。実際の利用状況に合わせてカードを選ぶのは簡単ではないが、各カードともに時期によっては入会キャンペーンが行われているので、迷った場合はキャンペーン内容を見て選んでもいいだろう。

※本記事は、執筆者個⼈または執筆者が所属する団体等の⾒解です。また、各サービスには⼀部対象外となる店舗や商品があります。ご利⽤の際は公式サイトなどで最新の情報をご確認ください。

![スプラトゥーン レイダース [Nintendo Switch 2 専用]](https://img1.kakaku.k-img.com/images/productimage/l/K0001783867.jpg)

![Cyborg-15-Black-Edition-A13VEO-5799JP [アルマイトブラック]](https://img1.kakaku.k-img.com/images/productimage/l/K0001794044.jpg)

![MAESTRO 500 WIRELESS [BLACK]](https://img1.kakaku.k-img.com/images/productimage/l/K0001794213.jpg)

![PHANTOM 12 パター 2026年モデル [33インチ]](https://img1.kakaku.k-img.com/images/productimage/l/K0001791440.jpg)

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。