こんにちは、保険ジャーナリストの森田直子です。

働けなくなり、収入が減るリスクに備える保険「就業不能保険」が、2017年ごろから話題になっています。

実はこの保険、比較的新しく誕生したという事情もあり、各保険会社の商品によって内容が大きく異なっているため、比較しにくいという難点があります。しかし、ポイントを押さえれば、自分に合った保障の見つけ方のヒントが見えてきます。

今回は、そんな就業不能保険の概要と選び方のポイントをお伝えします。

多くの人が入っている「死亡保険」は死亡したり、寝たきりなどの常時介護が必要な「高度障害」になったりしたときに、保険金が支払われます。住宅ローンを契約すると、多くの人が加入する「団体信用生命保険(団信)」も原則同じことで、ローン契約者が死亡や高度障害になったときに、ローンの借り入れ残高をカバーしてくれます。

「医療保険」は病気やケガのリスクをカバーし、治療費については保障してくれます。

しかし、一家の大黒柱が重い病気や突然のケガに襲われ、長期間働けなくなっても、家族の生活費や教育費、住宅ローンを「死亡保険」や「医療保険」はカバーしてくれません。この「死亡保険」と「医療保険」のすき間にあるリスクをカバーしてくれるのが、就業不能保険なのです。

この保険では、働けなくなった際、あらかじめ決めた金額(おおむね10万〜50万円)を毎月、給与のような形で受け取ることができます。

就業不能保険を選ぶポイントをお伝えする前に、もしも病気やケガで働けなくなったとき、自分が加入している公的保障ではどこまでカバーされるのかを知っておく必要があります。その公的保障では足りない分のみを民間の保険で備えることが、無駄な保障を減らすことになるのです。

働けなくなったときの公的保障は、実は、サラリーマンと自営業者らの個人事業主では大きく異なっています。まずはそこを知っておくことが大切です。

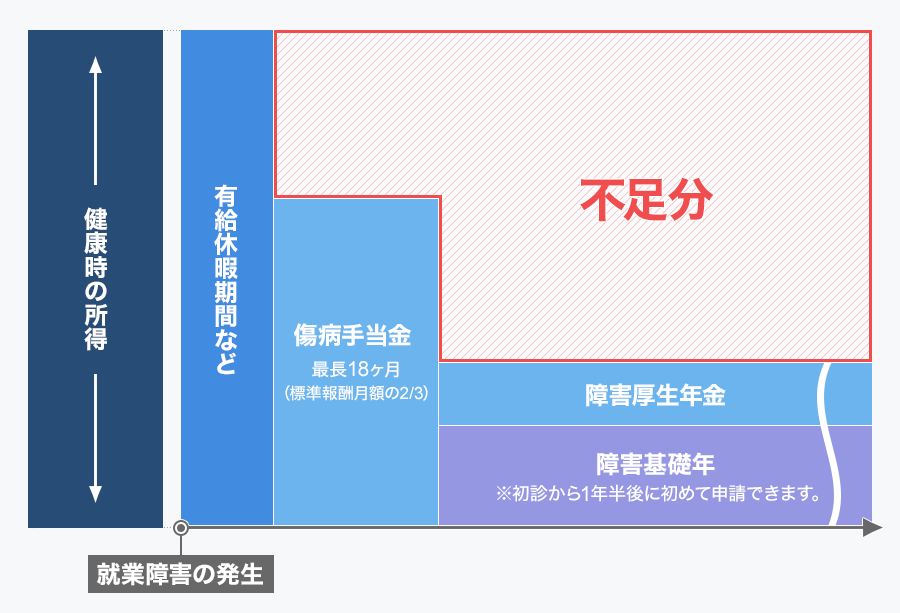

「傷病手当金」を最長1年6か月受給できる

サラリーマンや公務員などの給与所得者は、自動的に社会保険に加入しており、毎月の給与から健康保険料、厚生年金保険料、雇用保険料などが天引きされています。

このうちの健康保険は病院で治療を受けても、かかった医療費の3割の負担で済むことは皆さんご存じかと思います。しかしそのほかにも、健康保険に加入していると、業務外の病気やケガで働くことができない状態になったとき「傷病手当金」が給付されます。これは標準報酬月額(厚生年金の保険料を計算するための給与の平均額)の2/3を最長1年6か月間受け取ることができる制度です。

また、公的保障ではありませんが、有給休暇が残っていれば、まずはこちらを活用することもできます。

障害等級1級か2級に認定されると「障害基礎年金」「障害厚生年金」の両方が給付

また、障害年金という制度もあります。これは病気やケガによって生活や仕事などが制限されるようになった場合に、現役世代の方も含めて受け取ることができる公的年金です。年金というと、老後の生活費(老齢年金)のために給付されるイメージがありますが、現役世代が働けなくなったときの保障(障害年金)や、自分が死亡した場合の遺族への保障(遺族年金)、という複数の役目を持っています。

厚生年金に加入し、障害等級1級または2級の判定を受けた場合には、「障害基礎年金」と「障害厚生年金」の両方が給付されます。

※厚生年金加入者には障害等級3級で障害手当金(一時金)を受け取れる制度もあります。

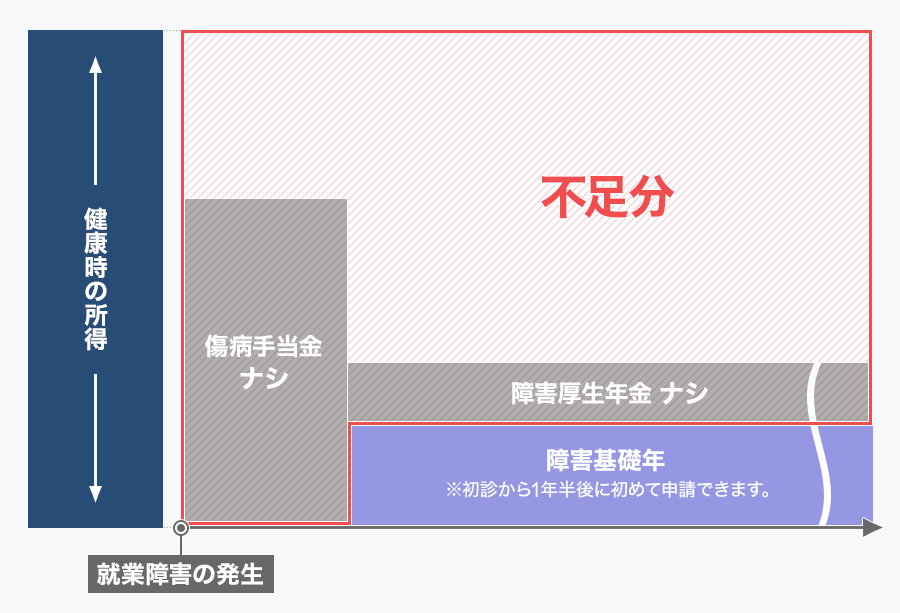

「傷病手当金」はなし、年金からの給付も「障害基礎年金」のみ

上記の「傷病手当金」は協会けんぽや、健康保険組合などから支給されるもので、自営業者などの国民健康保険の加入者は対象になりません。よって、自営業者は働けなくなった次の日から、収入が途絶えてしまう可能性が出てきます。また障害年金についても、自営業者が支給されるのは「障害基礎年金」のみとなっています。

障害年金を申請できるのは1年6か月後。自営業者は1年6か月間、無収入の恐れ

障害年金については、以下の注意点があります。

・初診から1年6か月経過後に初めて申請が可能(病気やケガから1年6か月以内は申請できません)

・さらに、実際に認定されるまで申請から数か月かかる

・認定書類の準備などすべての作業を自分で行う必要がある

(具合の悪い人にとってはかなり大変。有料でも社労士など専門家のサポートを受けることも検討を)

「障害年金の受給開始が早くても1年6か月後」というのは、会社員と自営業者の両方に言えることです。しかし、傷病手当金の給付がある会社員(公務員)とは違って、これがない自営業者にとっては働けなくなってから1年6か月間、無収入になる恐れがある、ということを意味しています。

公的保障を会社員と、自営業者ら個人事業主に分けて以下の図表にしましたが、個人事業主の公的保障は非常に低いことがわかります。そのため就業不能保険は、個人事業主のほうにより必要性が高い保険と言えるかもしれません。

サラリ-マン・公務員ら(健康保険・厚生年金加入者)が働けなくなった場合の公的保障と不足分

自営業者ら個人事業主(国民健康保険・国民年金加入者)が働けなくなった場合の公的保障と不足分

次に、就業不能保険を選ぶときのポイントをお伝えします。

就業不能保険には大きく分けて以下の2種類があります

1.就業不能保険の単体保険

2.死亡保障と就業不能保険のセット保険

死亡保険にすでに加入済みの人や、死亡保障を増やす必要がない人は、「1」から選ぶほうが効率がよいということになります。また、死亡保障もあわせて加入したい人は「2」のほうが安くつく可能性があります。特に「2」は、非喫煙者や健康体の人に割引がある商品が多いので、これに該当する人は保険料がおトクになる可能性が高く、死亡保障もあわせて見直すほうが節約となる場合もあります。

冒頭で、就業不能保険は各社で保障内容が大きく異なる、という話をしましたが、何を基準に「就業不能」と判断するかは各社で大きく異なります。保障の適用基準をゆるい順番に並べると以下のようになります。

1.医師の診断(※)

2.身体障害者手帳4級を交付された

3.障害年金2級の認定を受けた

4.身体障害者手帳3級を交付された

5.要介護2と認定された

※医師の診断が就業不能状態ではなくなると保険金給付も終了する点に注意

後で詳しく述べる「精神疾患」による就業不能を適用除外とする商品もあります。

一般的には適用条件が厳しくなると保険料は安くなり、条件がゆるくなると保険料は高くなります。よって自分が備えておきたいリスクと、この保険にかけられる費用を見極める必要があるでしょう。

この保険では、免責期間(就業不能状態になってからどのくらいたった後に給付を受けるか)が設定されていることが多くあります。免責期間は「60日」「180日」「365日」などから選べる商品もあり、この期間が短いほど、保障は手厚いと言えます(保険料は高くなります)。

会社員は最長1年6か月間「傷病手当金」を受け取れますが、自営業者にはない、といったことを考慮して、免責期間を選ぶ必要がありそうです。

なお商品によっては当初の一定期間、保障額を半額に抑える代わりに、保険料が安くなる、というものもあります。

ほかの保険と同様、就業不能保険も、保険金の給付を受けられる保険期間を選ぶことができます。

保険期間は数年間といった短期のものから、55歳程度から5歳刻みで、70歳程度まで選べる商品もあります。

世帯収入の多くを夫婦どちらかが担っている場合など、保障を手厚くするため、退職年齢に合わせて保険期間を「65歳」としてもよいでしょう。いっぽうで、子育てが一段落した後の保障は必要ないと判断すれば、「55歳」と短く設定する考え方もあります。

また就業不能になった後、業務復帰を境に給付が終了する商品と、その後も契約で定めた年齢まで給付が続く商品があります。

就業不能保険にはいくつかの注意点があります。

どのような状態になったら「働けないのか(就業不能)」というのは当然、個人差があります。加入者が判断していたらばらつきが出るので、保険会社があらかじめ定めています。

「入院中」「自宅療養中」というおおまかな方針は各社で共通しているものの、先ほどお伝えしたように、「医師の診断」で保険金の支払いが認められるものから、「要介護2」の認定を受ける必要なものなど、各社で異なっています。

また、働けなくなった原因を限定している場合もあります。ほとんどの病気やケガを対象にしている会社もあれば、「5大疾病(ガン、急性心筋梗塞、脳卒中、肝硬変、慢性腎不全)」を原因とする就業不能のみを対象としている会社もあります。

必ずしも「病気やケガで働けなくなった=保障の対象」とはなりません。自分の感覚で「保障の対象になるだろう」と思っても、実際には該当しないことがあるので、事前にどういったケースが保障の対象になっているかしっかりと確認しておきましょう。

精神疾患により働けなくなり、休職したり、退職したりするケースが社会問題になっています。

独立行政法人「労働政策研究・研修機構」が2014年に全国の労働者8,000人を対象に調査を行ったところ「精神的な不調を感じたことがある」と答えた人が25.7%。このうち、13.3%の人が職場を退職していることがわかりました。

このように、メンタル面で問題を抱え仕事ができなくなる、というのは私たちにとって身近な問題で、就業不能保険を選ぶ際には精神疾患の保障の有無も重要なポイントとなるでしょう。

しかし、就業不能保険における精神疾患での給付は、一部の商品に限られています。また給付期間も、ほかの病気と比べて短期間に限定されていることが多く、保険料も高くなるケースがあり、慎重に判断する必要があります。

これまでの内容をまとめると以下のようになります。

・働けなくなったとき、公的保険から保障されるのは、働いていたときの収入の一部のみ

・公的保険では足りない分を就業不能保険でカバーする

・会社員に比べて自営業の人は公的保障が薄く、就業不能保険の必要性はより高い

・「死亡保険とセットか、単体で入るか」「保険金の支払い条件」「免責期間」「保険期間」をポイントに、自分に最適な内容を選ぼう

・うつ病など「精神疾患」による就業不能に対応しているのは一部の商品に限られ、給付期間も短くなっている

就業不能保険は、働けないことによる収入減をカバーする有効な手段になります。いっぽうで、保障内容と、それにともなう保険料も各社で大きく異なります。保障の厚い商品を選びたいのは当然ですが、保険料が家計を圧迫しては本末転倒です。家計の状況や、現状で受けられる公的な保障などを考え、保険料と保障内容のバランスを冷静に見極めて選びましょう。

![リズム天国 ミラクルスターズ [Nintendo Switch]](https://img1.kakaku.k-img.com/images/productimage/l/K0001683199.jpg)

![17-70mm F/2.8 Di III-A VC RXD (Model B070) [キヤノンRF用]](https://img1.kakaku.k-img.com/images/productimage/l/K0001791386.jpg)

![TC-E187W [ホワイト]](https://img1.kakaku.k-img.com/images/productimage/l/K0001790838.jpg)

![MOMENTUM 5 Wireless [WHITE]](https://img1.kakaku.k-img.com/images/productimage/l/K0001787020.jpg)

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。