老後のお金は心配だけど、貯金だけでは限界がある。かといって株やFXなどの投資はリスクが気になって手が出しにくいし……。そんな「お金のジレンマ」を感じている人に向けて、今回はリスクをおさえつつ、わずかでもほぼ確実にリターンが得られる「国債」について、FPの大間武さんに教えてもらいました。国が発行するため、ほかの投資に比べて安心・安全と言われており、「石橋を叩いて渡る」タイプの人は必見です。

「国にお金を貸す」イメージしづらい国債の仕組みと賢い買い方を紹介します

大間武(おおま・たけし)さん

ファイナンシャルプランナー/株式会社くらしと家計のサポートセンター 代表取締役。

飲食業をはじめ多業種の財務経理、株式公開予定企業などの経理業務構築、ベンチャーキャピタル投資事業組合運営管理を経て、2002年ファイナンシャルプランナーとして独立。2005年株式会社くらしと家計のサポートセンター、NPO法人マネー・スプラウト設立。「家計も企業の経理も同じ」という考えを基本に、「家計」「会計」「監査」の3領域を活用した家計相談、会計コンサル、監査関連業務、講師・講演、執筆など幅広く活動。

そもそも、国債とはどんな金融商品なのでしょうか?

「国が発行する債券のことで、日本国政府が発行しているものを正式に『国庫債券』(以下国債)と呼びます。債券とは資金調達を目的とした有価証券のこと。国債のほかにも、他国が発行する『外国債』、自治体が発行する『地方債』、企業が発行する『社債』など、債券の種類は多岐にわたります」(大間さん)

債券には額面金額と呼ばれる金額が設定されています。また、投資家に額面金額を返す償還日も決まっています。債券の償還日(満期)に発行体が破綻していなければ、買ったときと同じ額面金額が戻ってくる(償還)仕組みです。

株式投資の場合、株価が変動するので売却時に損益が発生しますが、債券は満期まで持ち続けると額面価格で償還されるので、差益や差損は生まれません。「これで投資になるの?」と思われるかもしれませんが、債券の保有中は一定の利子が支払われるので、これがリターンになるのです。

債券の一種である「国債」は、日本国が毎年発行し、集まった資金を福祉や教育、道路や橋梁の建設など、さまざまな公共事業に使っています。つまり、財政の不足分を国債の収入で補っているというわけです。

「毎年の国家予算を見ると、国債の総発行額や総予算に占める国債比率がチェックできます。投資家は国債の購入を通じて『国にお金を貸す』ことになるのです。国はお金を借りている間は投資家に一定の利子を半年に一度支払い、満期時に借りていたお金を投資家に返します」(大間さん)

なお、かつて国債を発行するときは券面を発行していましたが、2003年からは振替決済制度にともないペーパーレス化され、券面は発行されなくなりました。購入や売却の記録は国債を購入した金融機関が発行する取引残高報告書で確認することになっています。

国債で集まった資金はさまざまな公共事業に活用されます(写真はイメージ)

持ち続けることで金利収入が得られ、満期には投資したお金がそっくりそのまま戻ってくる国債は、まさに「石橋を叩いて渡る」タイプの人にふさわしい投資と言えそうです。ただし、国債にも種類があり、個人が買えるもの、機関投資家や日銀などが買うものなどさまざまです。ここでは個人が買えるものを中心に国債の種類を見ていきます。

国債はまず「利払い方式」で2つに大別することができます。

半年に1回、発行時に決められた額の利子が満期まで支払われ、満期時に元金が償還される国債のこと。利付型国債はさらに4つに分かれます。

・利子額が一定の「固定利付国債」

・利子額が変動する「変動利付国債」

・元金と利子額が物価動向に連動して増減する「物価連動国債」

・少額から購入可能で、中途換金もできる「個人向け国債」

利子の支払いがないものの、償還期限までの利子相当分をあらかじめ額面金額から差し引いた額で発行されて、満期時に額面金額で償還される国債のこと。

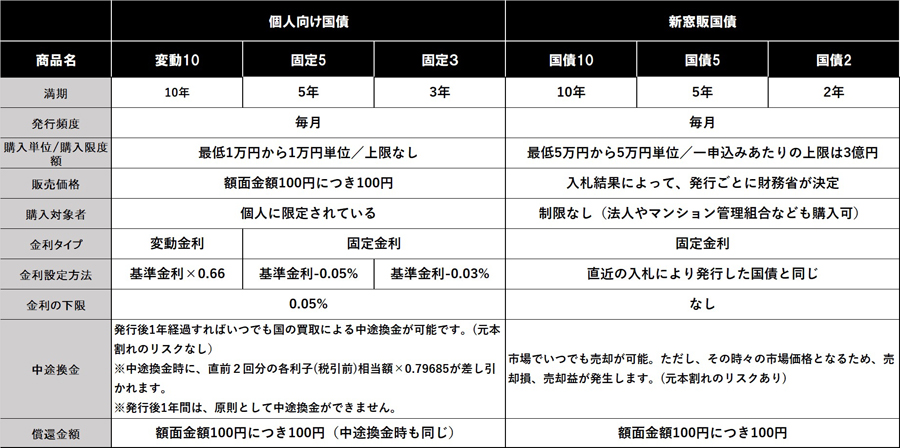

国債の中で個人で買えるものをさらに詳しく見ていきましょう。

財務省のホームページを元に編集部が作成。情報は2019年8月15日時点のもの

利付型国債の一種で、その名のとおり個人しか購入することができない国債です。投資のハードルを下げるため、最低購入額は1万円から1万円単位で買うことができ、購入上限は設けられていません。

最大の特徴は、通常の利付型国債が運用中に価格が変動するのに対して、個人向け国債は1口当たり100円の額面金額が固定されているという点です。また発行から1年経過すると途中解約も可能です。その場合「中途換金調整額」として、直近2回分の利息が差し引かれる仕組みです。利子の支払いは半年に1回ですから、1年間は保有しないといけないわけです(ただし大規模自然災害で被害を受け災害救助法の適用対象、もしくは保有者本人が亡くなった場合は、1年未満でも売却は可能)。

なお、個人向け国債には満期3年、5年の「固定金利型」と、実勢金利に応じて半年ごとに適用利率が変わる満期10年の「変動金利型」があります。

金利の設定方法は3年固定が基準金利−0.03%、5年固定が同−0.05%、10年変動は同×0.66%となっていますが、下限は年率0.05%と定められています。つまり、どれだけ金利が低くても、最低で年0.05%(税引き前)のリターンは得られるということです。

2007年に、それまで郵便局のみで行われていた委託販売方式を民間の金融機関に拡大したのを機に「新窓販」の名称が使われています。個人が買えるほか、法人や任意団体なども購入できる利付型国債の一種です。

2年、5年、10年の3つの期間が設定されていて、すべて固定金利です。購入単位は個人向け国債より高く最低5万円から5万円単位で上限は3億円。販売価格は、入札結果に応じて発行ごとに異なります。また、市場でいつでも売却が可能ですが、その時々の市場価格での売却になるため元本割れのリスクがあります。

このように個人が買えるものだけでもいくつかの選択肢があるわけですが、できるだけリスクをおさえてリターンを狙うという本企画の主旨から考えると、基本的に個人向け国債がふさわしいと大間さんは話します。

「新窓販国債の場合、元本割れのリスクがあるのに加え、購入単位は最低5万円から5万円単位とややハードルが高くなっています。個人が手軽かつローリスクで始めるにはやはり、個人向け国債がよいのではないでしょうか」(大間さん)

では、個人向け国債はどうやって買えばいいのでしょうか? 取り扱っているのは銀行や証券会社といった我々に身近な金融機関で、財務省のホームページでその一覧を見ることができます。個人向け国債は毎月発行(年12回)されており、発行スケジュールも財務省のホームページで確認することができます。たとえば、直近のスケジュールは以下のとおりです。

2019年8月:募集期間2019年8月5日〜30日/発行日同9月17日

2019年9月:募集期間2019年9月5日〜30日/発行日同10月15日

2019年10月:募集期間2019年10月3日〜31日/発行日同11月15日

基本的には募集期間中に口座を持っている金融機関に資金を入金して申し込むだけでOK。その後、半年に1回利息が支払われ、満期まで持ち続ければ額面金額100円につき100円で金融機関の口座に償還されるという流れです。その際は特に手続きは必要ありません。

国債のメリットとしてあげられるのは、なんといっても「投資対象としての安全性」、そして「流動性の高さ」でしょう。

「国債は発行体である国が破綻しないかぎり投資金額がゼロになることはありません。ほぼ確実にリターンが得られますので、価格が日々変動する株式や投資信託に比べると安全性が格段に高いと言えます。また流動性の高さもポイントです。個人向け国債は発行後1年間を過ぎれば中途換金が可能です。その際、直近2回分の利息は差し引かれますが、額面価格は変わりません。急にまとまったお金が必要になったときも、比較的スムーズに現金を手にすることができます」(大間さん)

いっぽうで収益性が低いのは投資商品としての評価を分けるポイントかもしれません。現状であれば個人向け国債の金利は年0.05%。さらにここから、20.315%の税金も差し引かれます。銀行の普通預金の金利は年0.001%。定期預金の年0.01%と比べれば有利ですが、リターンのメリットは限定的です。

そこで、個人向け国債の収益性の低さを補う意味でぜひ活用してほしいのが、各証券会社が行っている「個人向け国債キャンペーン」です。これは、個人向け国債の購入金額や種類に応じてキャッシュバックなどの特典がもらえるというもの。一例として、SBI証券では100万円以上200万円未満の金額を個人向け国債に投じた場合、1,000円がキャッシュバックされます。ある程度まとまった資金を用意する必要はあるものの、こうしたキャンペーンを行っている証券会社を選んで購入するのが、個人向け国債の賢い選択と言えそうです。

下記は、証券会社が行っている個人向け国債キャンペーンの一例です。ぜひご参考にしてみてください。

SBI証券(キャンペーン期間:8月29日)

購入金額50万円以上100万円未満:500円キャッシュバック

購入金額100万円以上200万円未満:1,000円キャッシュバック など

公式ページ:https://www.sbisec.co.jp/ETGate/WPLETmgR001Control?OutSide=on&getFlg=on&burl=search_home&cat1=home&cat2=campaign&dir=campaign&file=home_campaign_190802kojin.html

岡三証券(キャンペーン期間:8月30日)

購入金額100万円以上200万円未満:変動10年・固定5年2,500円キャッシュバック

購入金額200万円以上300万円未満:変動10年・固定5年5,000円キャッシュバック など

公式ページ:http://www.okasan.co.jp/service/campaign/bond_kojin.html

大和証券(キャンペーン期間:8月30日)

購入金額100万円以上200万円未満:変動10年2,000円/固定5年1,000円キャッシュバック

購入金額200万円以上300万円未満:変動10年4,000円/固定5年2,000円キャッシュバック など

公式ページ:https://www.daiwa.jp/campaign/1908gmb/

野村證券(キャンペーン期間:8月30日)

購入金額100万円以上200万円未満:変動10年・固定5年2,000円キャッシュバック

購入金額200万円以上300万円未満:変動10年・固定5年4,000円キャッシュバック など

公式ページ:https://www.nomura.co.jp/campaign/kojinmuke/

みずほ証券(キャンペーン期間:8月30日)

購入金額100万円以上200万円未満:変動10年2,000円/固定5年1,500円/固定3年1000円キャッシュバック など

公式ページ:https://www.mizuho-sc.com/product/kojinsaiken_cpn.html?rt_bn=sc_top_rotation_bnr

国債を賢く買うために証券会社のキャンペーンの活用を

「石橋を叩いて渡る」タイプ向けの投資方法として、国債について紹介してきました。ぜひ、各証券会社が行っている個人向け国債キャンペーンをうまく活用してキャッシュバックを得ながら、国債投資にチャレンジしてみてください。

「さらに、これをきっかけに少しずつ投資への挑戦を広げてみるのもひとつの考え方です。満期後に次の国債にトライするもよし、あるいはさらにリターンを狙うならほかの債券や投資信託、個別株、不動産に投資するREIT(不動産投資信託)などを学んでみてもいいでしょう」(大間さん)

当サイトではさまざまな投資情報を発信していますので、本記事とともにご参考にしていただければと思います。

【投資関連記事】

・「貯蓄から投資へ」 投資未経験者に伝えたい、お金を増やす6つの方法

・数万円から不動産に投資できるリート(REIT)を解説。利回りも魅力

・“高値づかみ”を防ぐ初心者向け投資法「ドルコスト平均法」の長所と短所を解説

![スプラトゥーン レイダース [Nintendo Switch 2 専用]](https://img1.kakaku.k-img.com/images/productimage/l/K0001783867.jpg)

![Snowsky OAK NANO FIO-SSOAKNANO-S [Silver]](https://img1.kakaku.k-img.com/images/productimage/l/K0001794270.jpg)

![Cyborg-15-Black-Edition-A13VEO-5799JP [アルマイトブラック]](https://img1.kakaku.k-img.com/images/productimage/l/K0001794044.jpg)

![MAESTRO 500 WIRELESS [BLACK]](https://img1.kakaku.k-img.com/images/productimage/l/K0001794213.jpg)

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。