みなさん、「株式投資」という言葉にどんなイメージを持っていますか?

多いのは、

A社の株価が1,000円に下がったとき、「安い」と判断し、100株買う。

のように、一度にまとまったお金を投じて、ある会社の株を買うというイメージではないでしょうか?

買うまでは簡単。問題はその後です。買った会社の株価が上がれば、利益が生じますが、反対に株価が下がれば損失が発生します。株価は、その会社の業績や世界の経済状況などさまざまな要因で変動するため、その動きを確実に予測し続けることは困難です。そこが株式投資の難しさであり、また、面白さでもあるのかもしれませんが、投資の初心者や未経験の方にとっては、ハードルの高さを感じる大きな要因ではないでしょうか?

「株価の動きを読んで投資」。言うは易(やさ)し、行うは難(かた)し……

そこで今回は、そのハードルを下げてくれる可能性のある投資法をご紹介します。それが、「ドルコスト平均法」という投資法です。ドルコスト平均法は、株価の上下の影響を抑えて長期間にわたってコツコツと資産を殖やす投資法で、 初心者向けの投資法とされています。「つみたてNISA」や「会社の持ち株会」なども、ドルコスト平均法の長所を生かして資産形成を目指すものと言えます。

ドルコスト平均法はどんな仕組みで、なぜ初心者向けなのか?

長所と弱点の両面を紹介しながら、その魅力をお伝えしていきたいと思います。

【内容】

・「定期的」に「一定金額」を投じるのがドルコスト平均法の基本

・1株あたりの平均購入単価に差が出る

・ドルコスト平均法の3つの長所

・ドルコスト平均法も万能ではない。その弱点は?

・ドルコスト平均法のおすすめの使い方

・老後に2,000万!? その選択肢として

「ドル」や「コスト」と聞くと、外貨や為替のことを思い浮かべる人もいるかもしれませんが、この投資手法では直接には関係していません。ドルコスト平均法とは、「定額購入型の投資法」と定義することができます。まずは、次の2点を頭に入れておいてください。

▼ドルコスト平均法の基本

・毎月●日、のように決め、定期的に株を買い続ける

・その際、購入金額を一定の金額に決める

冒頭で紹介した「一般的な株式投資」のやり方と比べて、シンプルで機械的な印象を受けるのではないでしょうか? ここにこそ、ドルコスト平均法の魅力があります。この基本の原則を守ることで、株価の上下の影響や、それにともなう人間の心理状態の影響による無理な売買などを避けて、「株価が高いときは株を少なく買い、安いときには株をたくさん買うことができる」という状態を続けることになります。

▼ドルコスト平均法で期待できること

・株価が高いときは少なく買い、安いときにはたくさん買うことができる

これによってどんなメリットがあるのか? 次の段落では、具体的な例で説明していきます。

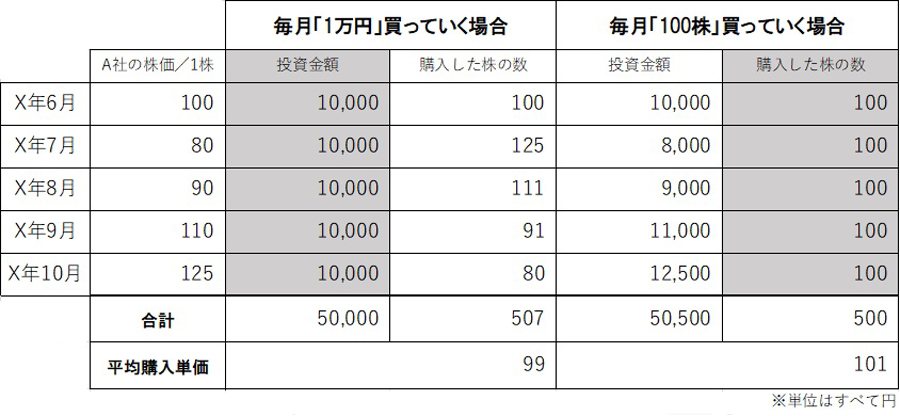

ここでは、仮に投資期間を5か月間に設定し、次の2つの方法を図で比較してみます。

表の左の列(毎月「1万円」買っていく場合)がドルコスト平均法です。5か月間、毎月「1万円ずつ」を架空のA社の株に投資します。

2つ目が表の右の列(毎月「100株」買っていく場合)で、同じA社の株を毎月「100株」ずつ購入したケース(定量投資法)です。なお、株価の動きは架空のものとなります。

注目してもらいたいのは、合計と平均購入単価(1株あたり)です。この値動きのケースでは、投資金額の合計は、ドルコスト平均法が5万円なのに対し、100株ずつ買った場合は5万500円と高くなっています。またドルコスト平均法の場合、合計で507株を買うことができ、毎月100株買う場合以上の株数を保持しています。それにともない、1株あたりの平均購入単価もドルコスト平均法が99円、100株ずつ買った場合が101円となっています。

このように、毎月決まった額を購入することで、株価が下落した場合には、同じ1万円でも株を多く買うことができます。反対に、株価が上昇した場合には買える株が自動的に少なくなりますので、いわゆる「高値づかみ」のリスクも減らすことができるというわけです。

ここではわずか5か月間と短期の比較ですし、値動きによっても結果は異なりますが、期間が長くなるほど、「安いときに多く買い、高いときは少なく買う」という効果は積み上がっていきます。

▼【備考】なぜ、「ドルコスト平均法」と呼ぶのか?

ドルコスト平均法は、英語でDollar-Cost Averagingと言います。これを直訳して「ドルコスト平均法」と呼ばれるようになりました。意味としては「投じるドルのコストを平均化する」となります。

ちなみに、英国では同じ投資法をPound-Cost Averagingと呼びます。日本では直訳してドルコスト平均法となっていますが、本来であれば、円コスト平均法と呼ばれるべきなのかもしれません。

ドルコスト平均法の基本的な仕組みを説明してきましたが、これを踏まえて、ドルコスト平均法の長所を3つまとめてみます。

前述のとおり、ドルコスト平均法では、株価が安いときにはたくさん買い、株価が高いときには少なく買うことになります。株価が高いときに買ってしまう「高値づかみ」を避けられるため、結果的に株の平均取得価格を安く抑えることができます。

長所1にも関連しますが、株価が下がったときでも「たくさん買える」とポジティブに構えることができます。逆に株価が上がったときには買える株の数は減ってしまいますが、すでに保有している株の価値が上がっていることを意味しますので、これもポジティブな要因となるでしょう。つまり、株価の上下に一喜一憂しなくても済む余裕が生まれやすくなるのです。

ただしこれは、長期間の投資なら、という仮定の話になります。また後述の弱点3でも触れますが、売却するタイミングでは株価が平均購入株価を上回っていることが前提となるため、完全に株価の上下から自由になれるわけではありません。

一定額を長期間にわたり投資していけるのがドルコスト平均法です。証券会社の設定で、毎月の購入金額を決めることができるので、一度決めてしまえば、その後は自動で投資が続いていきます。株の売買に関する情報収集の手間もなく、ある意味で”ほったらかし”状態でも投資が続けられるのは、忙しい人にとってはメリットでしょう。また、投資額が一定のため、家計の中にも組み入れやすいという利点もあります。長く、ゆっくりと資金を増やしたい人におすすめの投資法と言えるでしょう。

ドルコスト平均法では時間を味方につけるのがコツ

何事もよい面もあれば、そうではない面もあります。ドルコスト平均法も例外ではありません。ここでは、ドルコスト平均法の弱点を考えてみます。

ドルコスト平均法では、短期に大きな利益を出すことは現実的ではありません。もう一度、ドルコスト平均法と「毎月100株を買う場合」を比較した図を見てください。

X年7月に、A社の株は80円に値下がりしています。これは、この5か月間における最安値です。ここで5万円の資金を一気に投じた場合、625株を手にすることができます。その後、株価は上昇に転じ、X年10月の時点で125円に達しています。このときの資産は、下記のとおりです。

・保有株数:625株

・資産額:125円×625株=7万8,125円(2万8,125円の利益が出ている状態)

このような株の買い方がもしうまくいったら、という仮定の話ではありますが、短期間で大きな利益を出せる可能性は、ドルコスト平均法にはありません。

株式や投信の売買には、証券会社に払う売買手数料がかかります。定期的に、長期間投資を続けた場合、そのつど手数料が発生することになります。それが積み重なると、せっかく利益が出ていても手数料が利益を圧迫します。これは、一括で資金を投じる方法と比べた場合、ドルコスト平均法の弱点と言えるでしょう(次の段落で対処法を説明)。

株価が安いときは多くの株を買えるドルコスト平均法ですが、ずっと株価が安い状態では利益は生じません(配当などは除く)。長期にわたって下落し続けると、含み損も発生することになります。また、長期に投資を続けて株数を積み上げることができても、老後資金目的などで、いつかは売却を考える必要があるでしょう。その際、購入平均単価をそのときの株価が上回っている状態なら問題ないのですが、もしそうでない場合は売りどきが難しくなります。

実際は、20年、30年とずっと株価が下がり続けるのは考えにくいものの、このようなリスクは認識しておくべきでしょう。また、株価の上下に一喜一憂しなくて済むのがドルコスト平均法のよい面ではありますが、売却が視野に入ってくるタイミングでは、株価の動向に気を払っておく必要がありそうです。

ノーロード型の投信(本文参照)を選ぶのもドルコスト平均法で長期に投資をするコツです

最後に、長所と弱点を踏まえて、ドルコスト平均法のおすすめの活用法を考えてみます。

ドルコスト平均法は企業の個別株などでも活用できますが、筆者のおすすめは、さまざまな投資対象が組み合わさっている投資信託での活用です。なかでも、購入時の手数料のかからないノーロード(販売手数料無料)の投信を選ぶのがよいでしょう。弱点2で触れたとおり、売買の回数が増えるとそれだけ手数料がかさみます。その意味で、ノーロードの投信はドルコスト平均法の強い味方と言えそうです。

もし「つみたてNISA」をまだ始めていない人は、ドルコスト平均法の観点からも、検討してみる価値はあります。つみたてNISAは、投資によって得られた利益(売却や分配金などの運用益など)が非課税になる制度です(通常は20.315%の税金がかかります)。仮に、投資で100万円の利益が出た場合で考えてみます。普通だと、

100万円×20.315%=20万3,150円の税金が発生

となり、手元に残るのは約80万円です。つみたてNISAを活用すると、この税金は発生しないわけです。

また、つみたてNISAの対象となっているのは、いずれも長期の積立投資に適していると金融庁が認めた投資信託になり、基本的にノーロードの商品です。したがって、ドルコスト平均法の長所をより多く享受できるわけです。

コツコツと自分の資産を育てましょう

繰り返しになりますが、株価の未来を予測することはきわめて困難です。機械的に株を買っていくドルコスト平均法なら、そうした難しさを軽減しつつ投資を続けられる可能性があることがわかっていただけたと思います。ただし、ドルコスト平均法は長期での投資が前提で、上記のような弱点がある点は重ねて指摘しておきたいと思います。

投資の世界でよく言われるのが「市場にい続けることの大切さ」です。折しも「老後には2,000万円が必要」など、老後のお金に関する不安に改めて焦点が当たっています。人生100年時代を豊かに生き抜く方法のひとつとして、ドルコスト平均法での投資も選択肢に入れてもらえればと思います。

※本記事は、執筆者個人または執筆者が所属する団体等の見解です。

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。

![VIERA TV-55W97C [55インチ]](https://img1.kakaku.k-img.com/images/productimage/l/K0001785268.jpg)

![スキマックス KUSN-SS9A-W [ホワイト]](https://img1.kakaku.k-img.com/images/productimage/l/K0001792441.jpg)

![G316 X 98 G316X-98-LNBK [ブラック]](https://img1.kakaku.k-img.com/images/productimage/l/K0001791530.jpg)