日本は言わずと知れた災害大国です。ここ数年も、地震や台風など、定期的に大きな災害に見舞われています。そんな中、防災の観点から新たなリスクとして指摘されているのが「災害に対するキャッシュレス決済の弱さ」です。キャッシュレス決済が普及するにつれ、停電や通信障害で使えなくなった際の影響も大きくなります。専門家への取材や、業界団体が発表した資料などをもとに、消費者がとりうる手段を考えます。

災害時の停電が、キャッシュレス決済の課題に。キャッシュレスユーザーはどう備えればいいのか?

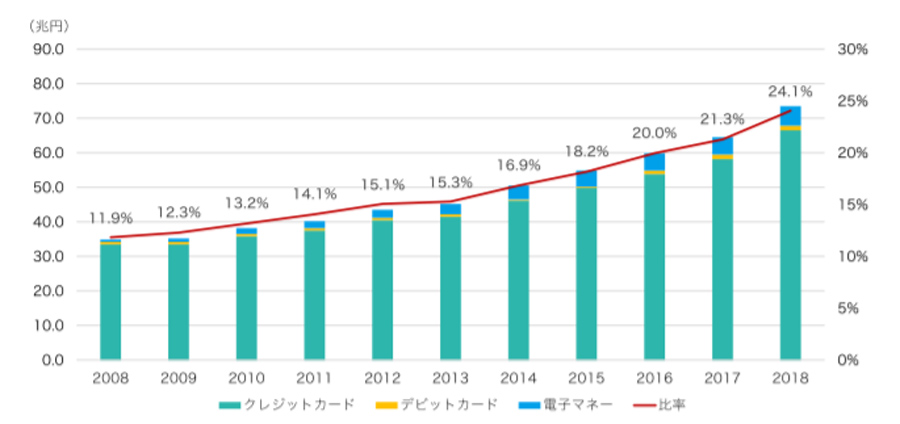

キャッシュレス決済の普及活動を行っている「一般社団法人 キャッシュレス推進協議会」(以下、キャッシュレス推進協議会)が2020年6月に発表した資料、「キャッシュレス・ロードマップ2020」によると、民間最終消費支出に占めるキャッシュレス決済の割合は、2018年の時点で24.1%に達したそうです。調査を開始した2008年以降、毎年1%前後の伸びで推移してきましたが、2017年の21.3%と比べると約2.8%の伸びを見せており、キャッシュレス決済の普及がやや加速してきているのがわかります。

出典:キャッシュレス・ロードマップ2020

「2019年10月から実施された『キャッシュレス・ポイント還元事業』に加えて、2020年の新型コロナウイルスの感染拡大による『非接触ニーズ』の高まりなどもあり、最新の数字ではさらに2〜3%前後伸びていると予想されます」

こう話すのは、キャッシュレス分野の動向に詳しい、ニッセイ基礎研究所主任研究員の福本勇樹さんです。福本さんの試算によると、現在のキャッシュレス決済比率は27%前後にまで伸びていると言います。

いっぽう、キャッシュレス決済の普及とともに「災害時の弱さ」という課題が明かになってきています。そのきっかけとなったのが、2018年に起きた北海道胆振(いぶり)東部地震です。

「最大震度7を記録し、北海道全域で停電が生じたことで、多くの商業施設が休業を余儀なくされました。一部の小売店は代替電源などを用いて営業自体は継続できたものの、キャッシュレス決済はごく一部の例外をのぞきストップしてしまいました」(福本さん)

▼北海道胆振東部地震

2018年9月6日午前3時7分に発生。最大震度は7。マグニチュード6.7。地震後に北海道全域の295万戸が停電に。2日後に99%が復旧したものの、日本初のブラックアウト(全域停電)の発生として、各所への影響を含めて大きく報じられた。

代替電源を用いて営業を継続できた商業施設のひとつが、北海道内を中心にチェーン展開しているコンビニの「セイコーマート」(株式会社セコマ)です。セイコーマートは日ごろから災害時の対応をマニュアル化し、自動車を使って最低限の電源を確保したり、電気や通信回線が止まった状態でも使える小型端末を備えるなどの対策をとっていました。その結果、道内の約1,100店(当時)のうち、約95%の店舗が営業を継続できたと言います。しかし、そのセイコーマートもキャッシュレス決済までは対応することができませんでした。

「この影響は、日頃からなるべく現金を使わずに過ごす『キャッシュレス派』の人たちにとって甚大でした。現金を持っていなかったことから買い物難民となり、その様子がSNSなどにも投稿されて大きな話題に。このときは、日本も諸外国並みにキャッシュレス決済を普及させていこうという機運が高まっていたタイミングだったこともあり、『キャッシュレス決済は災害に弱い』という点がかえってフォーカスされてしまう結果となりました」(福本さん)

福本さんによると、このときの「キャッシュレス決済が使えなくなる」という事態は、日本以上にキャッシュレス決済が普及している諸外国にも影響を与えたと言います。

「停電でキャッシュレス決済が使えなくなった衝撃は大きかったようです。たとえば、キャッシュレス決済の比率が90%を超えるスウェーデンなどでは、『キャッシュレス決済が使えなくなるリスクに備えて、少し現金を持っておきましょう』という告知がなされたと聞いています」(福本さん)

北海道胆振東部地震以後も、2019年に千葉県を襲った台風15号、19号による大規模停電など、大きな災害が続いています。災害時におけるキャッシュレス決済の「機能不全」に対して、現在までにどんな対策がとられているのでしょうか?

前出のキャッシュレス推進協議会では、停電や通信障害が発生した際でもキャッシュレス決済が止まらない体制づくりを目指し、2019年度のプロジェクトとして「災害時に強いキャッシュレスのあり方」が検討されました。2020年6月に発表された同協議会作成の「キャッシュレス・ロードマップ2020」にその一端が記載されているのでご紹介します。

まずは「電子マネー」について。電子マネーは主にICチップを搭載した物理カードを用いますが、このICチップに買い物の記録が残るため、通信がない状態でも決済を行うことは理論上は可能とのこと。しかし、実際に店舗で使われている決済端末の多くがオフラインでの決済に対応しておらず、まずはオフラインに対応した決済端末の展開が必要との議論がなされたそうです。

また、バーコードやQRコードを用いる「コード決済」については、ユーザーがコードを提示し、店舗のPOSレジで読み取る「CPM方式」(Consumer Presented Mode)の場合、通信を要するPOSレジが稼働することが前提となっています。非常用電源などでPOSレジが正常に稼働する場合を除き、CPM方式の災害時利用は困難との判断がなされたと言います。

いっぽう、西友、イトーヨーカドー、OKストアなどのスーパーや、個人店の多くが導入している、店舗側がコードを表示してユーザーのスマホで読み取る「MPM方式」(Merchant Presented Mode)の場合はどうでしょうか。福本さんによると、携帯電話の回線は災害時にも比較的早く復旧することが期待されていることもあり、「MPM方式」はキャッシュレス決済のバックアップ機能として期待されている面があると言います。ただし、同協議会では、「MPM方式」を普及させる際の店舗側のオペレーション変更の煩雑さなどが指摘されており、具体的な対応が継続して検討されることになっているようです。

このほか「クレジットカード」については、同協議会ではなく、別途クレジットカードの業界団体が中心となり、災害時のクレジット取引の継続について検討を進めているとのことですが、記事執筆時点で具体的な対策までは明らかになっていません。

小売店レベルでの対策はどうなっているのでしょうか。北海道胆振東部地震の際に営業を継続して注目されたセイコーマートでは、このときの経験を踏まえ、災害時でもキャッシュレス決済ができるような体制づくりが進められています。具体的には、携帯電話回線を経由して決済データをやりとりできるバックアップ機器を設置し、有線と携帯電話の2回線の体制を構築することで、どちらかひとつが使えなくてもキャッシュレス決済に対応し続けられるというもの。早ければ2020年度中にも体制を整える見込みだそうです。

このほか、セブン-イレブン、ファミリーマート、ローソンのコンビニ大手3社は、2017年に災害対策基本法の「指定公共機関」になっています。これによって、災害時に政府や自治体などの要請に応じて物資の調達や供給などを行う「社会インフラ」としての役割を担うことが見込まれており、停電時でもレジや非常灯を作動させるバッテリーの配備などが進められているようです。

「上記のようにさまざまな対策が進められています。ただし、今すぐに災害時の脆弱性を解決する決定打がないのが現状のようです。ユーザーの側にもそれを念頭に置いた準備が求められます。平時は、ポイント還元や使い勝手など、自分の好きなキャッシュレス決済を集約して使いつつ、災害時に備えて、複数の決済手段を確保しておくことが必要かもしれません」(福本さん)

いざというときに備えて、あらゆる決済手段を使えるようにしておくことが重要かもしれません

決済手段には当然「現金」も含まれます。ここまで見てきたように、「キャッシュレス決済は災害時に使えなくなる可能性」があり、「それを解決する決定打がない」という状況を合わせて考えると、キャッシュレス決済の弱点を補う存在として現金に頼らざるを得ない状況が見えてきます。

「ある程度の現金を手元に置いておき、いざというときに頼るのは現実的な解決策と言えるでしょう。また、金融機関は災害時にできる限り業務を継続するためのプランを立てており、ほかの業種に比べて災害時でも営業を継続したり、ATMが稼働したりする可能性が高いことが予想されます。災害が起きたらまず金融機関やATMで現金を確保するということも選択肢になるでしょう」(福本さん)

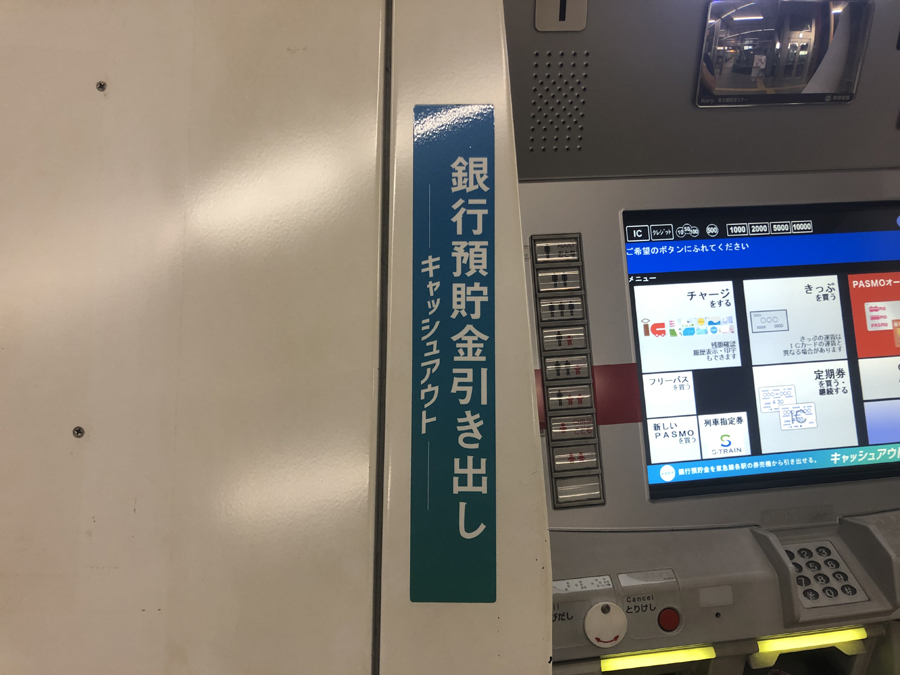

また、最近の新たな動きとして、ATMを使わずに預金を引き出す「キャッシュアウト」というサービスが注目されていると言います。

「これは、金融機関のキャッシュカードやスマホアプリのQRコードを使い、小売店のレジや鉄道の券売機から自分の預金を引き出せるサービスです。J-Debitを運営している日本電子決済推進機構が2018年4月からスタートさせています」(福本さん)

キャッシュアウトは、アメリカなどで少額の現金を引き出す目的で一般的に使われているもの。日本では2017年4月の銀行法の施行規則改正で規制が緩和されたことで実現しました。国内の銀行ATMは、ネットバンキングの普及などを背景に減少傾向にありますが、それを補う存在としても注目されています。

現在は、大手スーパーのイオンがキャッシュアウトを導入しており、J-Debitに加盟している金融機関のキャッシュカードで現金を引き出すことができます。対応しているのは全国の「イオン」「イオンスタイル」のうち64店舗(2020年6月時点)。各店のサービスカウンターで対応しており、キャッシュアウトを使いたい旨を伝え、キャッシュカードを端末に挿入して暗証番号を打ち込むことで現金を引き出せます(利用手数料や限度額は各店によって異なります)。もちろん、災害時の停電では、このサービス自体が止まる可能性もあるわけですが、現金を引き出す手段を多様化させる意味で頭に入れておきたいサービスです。

キャッシュアウトに対応しているカウンターはこのロゴが目印です(出典:イオン公式サイト)

なお、日本電子決済推進機構に問い合わせたところ、金融機関によっては、事前にキャッシュカードでJ-Debitが使えるようにする設定が必要な場合があるそうです。あらかじめお持ちのキャッシュカードの金融機関で確認しておくといいでしょう。

2019年4月には東急電鉄もキャッシュアウトサービスへの対応を始めました。対応しているのはゆうちょ銀行か横浜銀行の預金口座で、各行のスマホアプリ(ゆうちょ銀行「ゆうちょPay」、横浜銀行「はまPay」)があれば、キャッシュカードがなくても預金から現金を引き出すことができます。

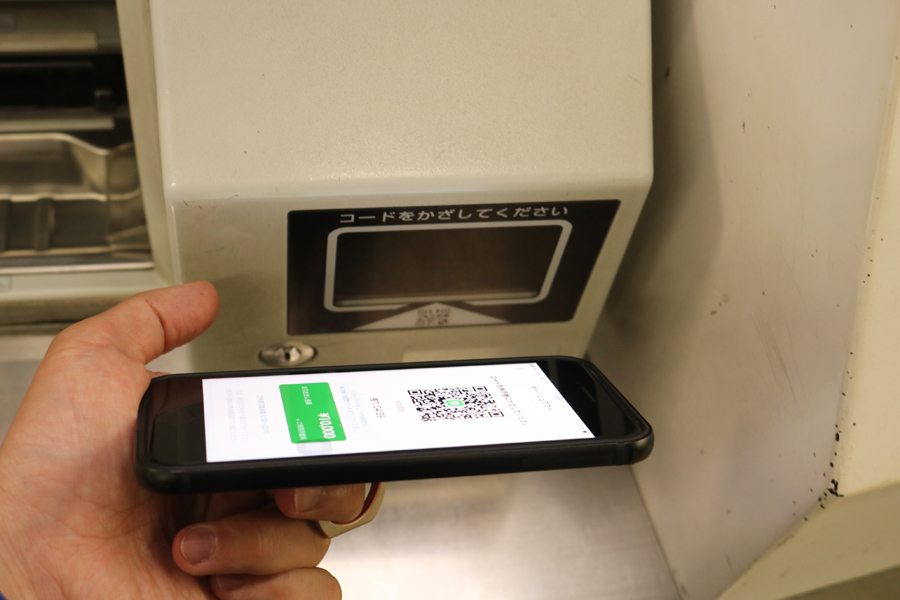

今回筆者はゆうちょPayを使って、実際に東急渋谷駅の券売機から現金を引き出してみました。

東急渋谷駅の券売機には、現金を引き出せる旨のステッカーが掲示されていました(2020年6月撮影)

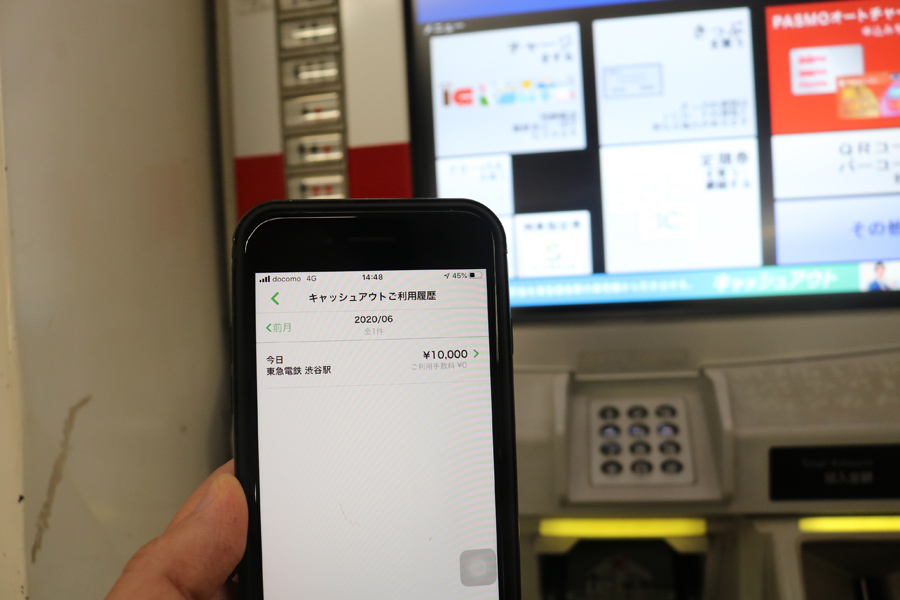

事前に、スマホにゆうちょPayをインストールし、ゆうちょ銀行の口座情報とひも付けしておきます。アプリのメニューから「キャッシュアウト」を選ぶと、自動でQRコードがスマホ上に表示されるので、それを持って券売機へ。券売機上で「QRコード・バーコードを読み取る」を選び、所定の場所にスマホ上のQRコードをかざせばOK。無事に1万円をおろすことができました。

災害時にATMが使えなかったときの代替案のひとつとしてはもちろん、東急ユーザーにとってはATM代わりとしても便利なサービスだと感じます。現金をおろす手段のひとつとして使える状態にしておいてもいいかもしれません(通常は1回につき110円の手数料がかかります。2020年7月31日までは無料)。東急電鉄は今後、東急以外の鉄道会社にもこの仕組みを広げていく意向を示しています。

スマホ上に表示させたQRコードを、券売機の右下の読み取り部にかざします

画面に表示される「確認ボタン」を押すと現金が出てきます。初めてでもわかりやすいシンプルな仕組みです

なお、引き出せるのは1万円、2万円、3万円のいずれかとなっています

新生活様式では、「現金ではなくキャッシュレス決済で」という流れができており、今後ますますキャッシュレス決済が普及していくことは間違いないでしょう。いっぽう、今回見てきたように、災害時にキャッシュレス決済が使えなくなるリスクは決して無視できるものではありません。

読者の中には、少しでもお得に使えるよう、クレジットカードや電子マネー、QRコード決済などを組み合わせて「最適化」し、ポイントを2重、3重で獲得している人もいることと思います。この場合は、関係するキャッシュレス決済が多くなる分、使えなくなるリスクが上がっているとも言えます。

今年もこれから集中豪雨や台風などが多く発生する季節に入ります。いざというときに使える複数の「決済」および「現金確保」の手段を準備しておいていただければと思います。

〈記事監修〉

福本勇樹(ふくもと・ゆうき)さん。ニッセイ基礎研究所主任研究員。住友信託銀行株式会社(現 三井住友信託銀行株式会社)勤務を経て現職。キャッシュレス化の動向のほか、金融商品に関する時価評価やリスク管理、債券市場などの調査、研究などに取り組まれています。

![Creative XF1 SP-XF1-WH [ホワイト]](https://img1.kakaku.k-img.com/images/productimage/l/K0001794282.jpg)

![Claw-8-EX-AI+CG3EM-406JP [ブラック&パープル]](https://img1.kakaku.k-img.com/images/productimage/l/K0001794546.jpg)

![REGZA 43E350S [43インチ]](https://img1.kakaku.k-img.com/images/productimage/l/K0001794335.jpg)

![INMO GO3 IMG301 [Black Silver]](https://img1.kakaku.k-img.com/images/productimage/l/K0001794211.jpg)

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。