QRコード決済の「PayPay」に「ボーナス運用」というサービスがあるのをご存じでしょうか? ここで言う「ボーナス」とは、賞与のことではなく、PayPayを使って買い物をするともらえる「PayPayボーナス」(PayPay残高=PayPayのポイントの一種)のこと。つまり、「ポイント」を使って「運用」が体験できるサービスのことです。PayPayのほかにも、楽天など数社が同じようなサービスを手がけていて、総称して「ポイント運用」と呼ばれています。

ポイントはもともと“おまけ”のようなもの。それを運用して増やせるとしたらちょっとおトクでうれしいですよね? というわけで、ポイント運用の仕組みをご紹介しつつ、実際にPayPayと楽天でポイントを運用してみた結果をレポートします。

※記事中の日付表記は原則として2020年です。

PayPay「ボーナス運用」を始めて約2か月。記事執筆時点で10%を超える運用成績!いっぽう、楽天「ポイント運用」は……。てん末は記事の後半で

「ポイント運用」と似たような言葉に「ポイント投資」があります。実はこの両者はまったくの別物。まずは、混乱しがちな2つのサービスの違いについて理解しておきましょう。

ポイント運用は、クレジットカードの利用などに対して企業が消費者に還元しているポイントを使って、疑似的な投資を体験できるサービスになります。ユーザーは、あらかじめ用意された運用コースを選び、そこに運用したいポイントを投じます。運用コースは実際の投資商品の値動きに連動していて、日々それに応じてポイント数が増減する仕組みです。ポイントは増えた分も含めて買い物に使える状態に「引き出す」ことができます。利用には手数料はかからず、証券口座を開く必要もないため、気軽に始められるのが特徴です。

下記のとおり、数社がポイント運用を手がけており、運用対象などに各社で細かい違いがあります。これは後ほど説明します。

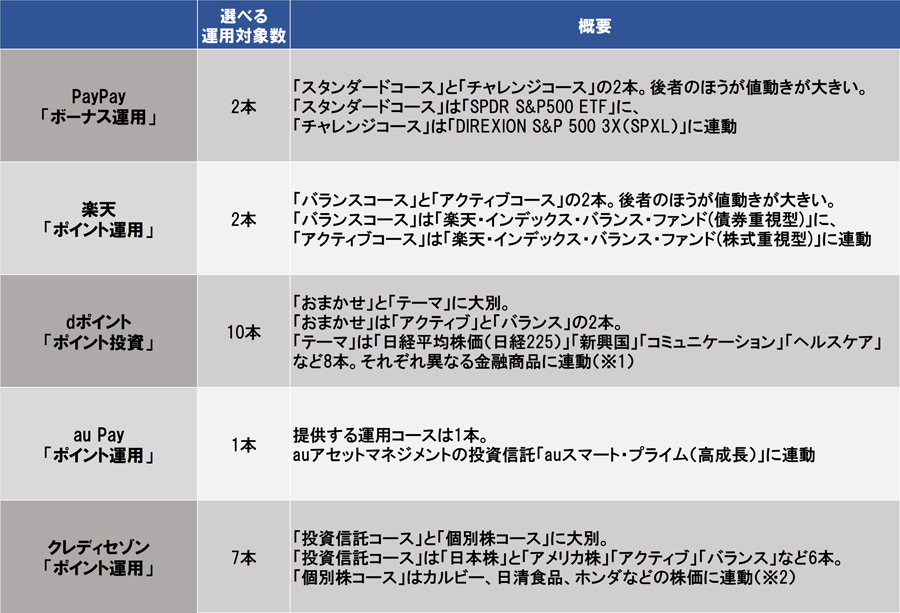

〈各社の「ポイント運用」サービス例〉

・PayPay「ボーナス運用」……運用ポイント:PayPayボーナス

・楽天「ポイント運用」……運用ポイント:楽天スーパーポイント

・dポイント「ポイント投資」……運用ポイント:dポイント

・au PAY「ポイント運用」……運用ポイント:Pontaポイント

・クレディセゾン「ポイント運用」……運用ポイント:永久不滅ポイント

ポイント運用があくまで「投資の疑似体験」なのに対して、「ポイント投資」は、「ポイントを現金化して本物の投資商品が買えるサービス」になります。下記のとおり、証券会社各社が行っているサービスで、利用するには、証券口座が必要になるなど、中〜上級者向けのサービスと言えます。

〈各社の「ポイント投資」サービス例〉

・楽天証券「楽天ポイント投資」……楽天スーパーポイントで国内株式や投資信託に投資が可能

・LINE証券「LINEポイント投資」……LINEポイントをLINE Pay残高に交換後、国内株式や国内ETFに投資が可能

・SBIネオモバイル証券「ネオモバ」……Tポイントで株式投資が可能

・SMBC日興証券、NTTドコモ「日興フロッギー+docomo」……dポイントで株式投資が可能

▼「ポイント投資」については下記の記事で詳しく解説しています。

dポイント、楽天ポイントなどで投資デビュー! 現金ゼロでも始められる「ポイント投資」活用術

https://kakakumag.com/money/?id=13643

ここからは、ポイント運用の「元手」と「運用対象」について解説します。

前述のとおり、ポイント運用で運用できるのは運営企業が発行するポイントです。ただし、運営企業によっては、ポイントの獲得手段(チャージやキャンペーンなど)によってポイントを区別しており、運用に使えないポイントもあります。たとえば、PayPayのポイント(PayPay残高)には下記の4種類があり、それぞれ獲得方法・利用期限・出金・送金の可否などが異なりますが、ポイント運用に使えるのは「3. PayPayボーナス」のみです。

〈PayPayの4種類の残高〉

1. PayPayマネー……本人確認後に銀行口座やセブン銀行ATM、ヤフオク!やPayPayフリマの売上金からチャージした残高 → 運用不可

2. PayPayマネーライト……「Yahoo! JAPANカード」や、「ソフトバンク・ワイモバイルまとめて支払い」を利用しチャージした残高。本人確認前に銀行口座やセブン銀行ATM、ヤフオク!やPayPayフリマの売上金からチャージした残高も含む → 運用不可

3. PayPayボーナス……特典やキャンペーン等の適用で進呈された残高 → 運用可

4. PayPayボーナスライト……特典やキャンペーン等の適用で進呈された残高で、有効期間が設定されているもの → 運用不可

ちなみに、自分が持っているPayPay残高の内訳を知りたい場合は、下記の画面で確認することができます。

【PayPay残高の内訳の表示方法】1. アプリトップ画面上部の「あなたの残高」の金額の部分をタップ(表示されていない場合は「Tapマーク」を一度タップすると表示されます) → 2. 残高表記右下の「内訳」をタップすると上の画面が表示されます。この場合、PayPayボーナスは16円分あり、運用にまわせます

楽天の「楽天スーパーポイント」にも、「1. PayPayマネー・2. PayPayマネーライト」に該当する「楽天キャッシュ」、「3. PayPayボーナス」に該当する「通常ポイント」、「4. PayPayボーナスライト」に該当する「期間限定ポイント」があります。ポイント運用に使えるのは「通常ポイント」のみになります。楽天の場合は、「楽天ポイントクラブ」アプリ(楽天スーパーポイントの管理アプリ。楽天「ポイント運用」もこのアプリ内で行います)や、「楽天ペイ」アプリの画面内でポイントの内訳がわかります。

【楽天スーパーポイントの内訳の表示方法】「楽天ポイントクラブ」アプリトップ画面上部の「総保有ポイント」をタップすると上の画面が表示されます。この場合、通常ポイントは138円分あります

なお、dポイント「ポイント投資」では、「dポイント(通常ポイント)」のみ運用可能で、「dポイント(期間・用途限定)」は運用には使えません。同様にPontaにも「期間限定ポイント」(※)がありますが運用には使えません(※ 正確には、Pontaに交換できない、用途や期間が決まったキャンペーンポイントのこと)。

ポイント運用に投じる(追加、チャージなど各社で用語は異なります)際の「ポイントの単位数」も各サービスによって異なります。筆者もPayPayと楽天でポイント運用を体験してみましたが、PayPayの場合は1ポイント単位で運用できるいっぽう、楽天は100ポイント単位なのでどうしても端数のポイントが残ってしまい、若干の「取りこぼし感」のようなものを感じました。なお、逆にポイント運用から買い物に使える状態への「引き出し」は、各社1ポイントから可能です。

ポイント運用各サービスの「元手」となるポイントと、運用にまわせる&引き出す際の「ポイントの単位数」

疑似的とはいえ、ポイントを運用するわけですから、当然、運用する対象が必要です。各社のポイント運用には、あらかじめ絞り込まれた運用対象が用意されています。

PayPayの場合は、短期運用向けの「チャレンジコース」と、長期運用向けの「スタンダードコース」があります。前者のほうが値動きが大きく(ハイリスクハイリターン)、後者のほうが値動きが穏やか(ローリスクローリターン)という位置付けです。どちらかひとつ、あるいは両方のコースで運用することができます。

いずれも実際の金融商品の動きに連動する仕組みで、「チャレンジコース」は、「DIREXION S&P 500 3X(SPXL)」という米国株のETF(上場投資信託)に連動しています。「スタンダードコース」は、同じく米国株のETFである「SPDR S&P500 ETF」に連動しています。

楽天にもやはり2つのコースが用意されており、値動きの大きい「アクティブコース」と、値動きが小さい「バランスコース」があります。「アクティブコース」は日本を含む全世界の株式および債券に70:30の配分で分散投資する投資信託の「楽天・インデックス・バランス・ファンド(株式重視型)」の値動きに連動。「バランスコース」は債券の比率が高い「楽天・インデックス・バランス・ファンド(債券重視型)」に連動します。

もう少し投資テーマにこだわった運用ができるポイント運用もあります。たとえばdポイントの「ポイント投資」では、PayPay、楽天と似ている「おまかせコース」(リスクとリターンが異なる2本)のほかに、「日経平均株価(日経225)」「新興国」「コミュニケーション」「生活必需品」「ヘルスケア」「米国大型株」「金(ゴールド)」「クリーン・エネルギー」の8つのテーマに応じた運用ができます。

いずれも実際の投資商品に連動しており、たとえば「日経平均株価(日経225)」なら、野村アセットマネジメント株式会社の投資信託である「日経225連動型上場投資信託」に連動、「新興国」ならブラックロック・ジャパン株式会社の投資信託「iシェアーズ・コア MSCI エマージング・マーケット」に連動しています。同時に複数のテーマで運用することも可能です。テーマ運用の仕組みはクレディセゾンの「ポイント運用」にもあります。

ポイント運用の運用先はサービスによって異なります

※1 dポイント「ポイント投資」が連動している投資商品。

https://dpoint-inv.com/portal/top

※2 クレディセゾン「ポイント運用」が連動している投資商品。

https://www.saisoncard.co.jp/point/unyou/

以上、ポイント運用の仕組みを説明しましたが、皆さんが気になるのは、「実際、ポイント運用で増えるの?」という点だと思います。そこで、筆者が実際にPayPayと楽天のポイント運用を体験してみました。

まずはPayPayの「ボーナス運用」です。前述のとおり、ボーナス運用は自分でチャージして運用することはできません。そこで、PayPayでの買い物でポイントを獲得するたびに運用にまわしていくことに。筆者の利用状況では月に数百円程度のPayPayボーナス獲得が見込めます。

ボーナス運用の始め方は簡単です。「PayPay」アプリのトップ画面にある「ボーナス運用」をタップすると、利用規約への同意が求められ、その後、簡単な「運用コース診断」があります。アンケートに答えると、ユーザーにおすすめの運用コースが表示されますが、おすすめされたものとは違うコースも選択できます。筆者の場合はローリスクローリターンの「スタンダードコース」がおすすめされ、そのままそれを選択しました。

最初に運用にまわしたのは手持ちの「105円」分のPayPayボーナス。これに、運用当初(2020年6月)に行われていた「ボーナス運用スタートキャンペーン」でもらった「100円分」を加えて、合計「205円」で運用をスタートさせ、この後はPayPayボーナスが還元されるごとに追加で運用していくことにしました。

スタートした後は基本的にほったらかしです。連動する投資商品(この場合は「SPDR S&P500 ETF」)の値動きに応じて、運用しているポイントが日々自動的に増減していきます。時々運用状況をチェックしていましたが、基本的には5〜7%程度値上がりした状態(元本205円が215〜220円前後で変動)が続いていました。スタンダードコースが連動している「SPDR S&P500 ETF」の値動きをチェックしてみると、2020年6月から8月にかけて、ゆるやかに上下しつつ、基本的には右肩上がりが続いていましたので、その恩恵を受けた形です。

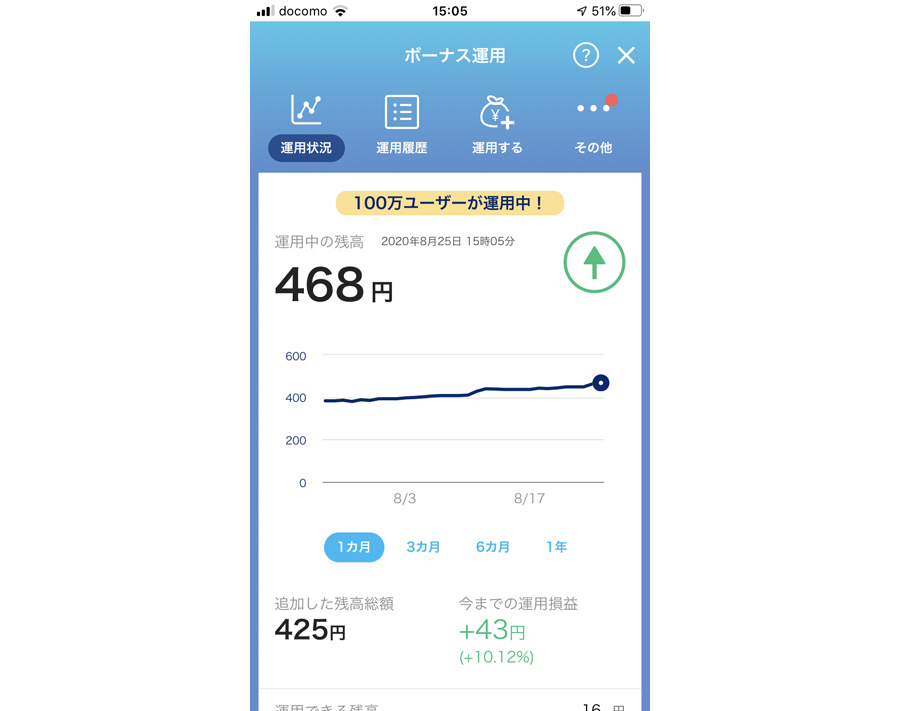

これに気をよくした筆者は、運用方針を「積極運用」に変更。7月以降はコースをハイリスクハイリターンの「チャンレジコース」に変え、入ってきたPayPayボーナスを運用していきます。8月半ばには、追加で運用したポイント分と値上がり分を含めて「298円分」(元本276円分で+8%)まで増えていたスタンダードコースの残高を全額引き出し、これを丸々チャレンジコースに投じます。これで、合計「425円分」をチャレンジコースに投じたことになります。この結果、記事を書いている2020年8月25日時点で、「468円」(元本425円分で+10.12%)と、なかなかの運用成績を保っています。

PayPay「ボーナス運用」の約2か月の運用結果がこちら

続いて楽天のポイント運用です。筆者は楽天カードを使っていることもあり、PayPay以上の「元手」を用意できることから、運用への期待も高まります。楽天のポイント運用には「楽天ポイントクラブ」というアプリを使います。これは、楽天の会員情報とひも付けて、楽天スーパーポイントを管理するという位置付けのアプリで、ポイントの獲得実績などが確認できるもの。このアプリ内にポイント運用機能があります。

楽天ポイントクラブアプリのトップ画面。画面右下の「ポイント運用」からサービスに入れます

まずは2020年7月半ばに、手持ちの「651円分」から、「アクティブコース」と「バランスコース」それぞれに「300円分」を投じました。楽天のポイント運用は運用にまわせるのが100ポイント単位なので、残りの「51円分」は保留となりました。その後は、「アクティブコース」の運用状況が+5%程度とよかったことから、8月11日に「100円分」を、8月13日に「1,200円分」をそれぞれ「アクティブコース」に投じました。8月13日の金額が大きいのは、前月分のクレジットカード利用分のポイントが入ってきたからです。

しかしこの後、運用状況は悪化し、一時マイナスに転じます。後々確認してみると、その理由は明らかでした。「1,200円分」を投じた8月13日、「アクティブコース」が連動している「楽天・インデックス・バランス・F(株式重視型)」は「11,075円」という基準価額(投資信託の値段)を付けていました。これは、新型コロナの影響が本格化する前の2020年2月時点の値段に匹敵します。加えて、この日を境に、基準価額はゆるやかに下落していきます。つまり筆者は「1,200円分」で高値づかみをしてしまったようです……。正確には、ポイントを運用に投じるタイミングと、適用される基準価額が決まるタイミングにはタイムラグがあるので(後述)、必ずしも「最高値」で買ってしまったわけではないものの、高い水準で、しかも比較的大きな額を運用に投じてしまったことには変わりません。

結果的には、その後再び「楽天・インデックス・バランス・F(株式重視型)」の基準価額が値上がりし、8月25日には「11,094円」に回復。記事執筆時点の運用成績は、「1,915円」(元本1,900円分で+0.7%)とかろうじてプラスに転じました。

楽天「ポイント運用」の運用結果。わずか1か月の運用期間にもかかわらず、ポイントの増減に一喜一憂

PayPayと楽天の両方でポイントを運用してみて、使い勝手の面でPayPayがすぐれていると感じた点が2点ありました。1点目は、すでに触れている「ポイントの単位数」の違い。100ポイント単位の運用の楽天に対し、PayPayは1ポイント単位で運用できるのでムダがありません。

2点目がポイントを運用に投じる際のタイムラグです。楽天の場合、取引は1日1回までで、営業日の14時までの受付となり、翌営業日の22時以降に基準価額が確定します。つまり「今日は安いな」と思ってポイントを運用しても、翌日に基準価額が上がってしまう可能性があります。逆に、運用しているポイントを引き出す際も同じルールで、「高い」と思って引き出しても、そこから値段が下がった状態でポイントが帰ってくる可能性もあるわけです。

いっぽうPayPayは、運用も引き出しも即時反映で、1日に何度でも取引ができます。1日の間でも基準価額が変動するので、朝に運用を始めて、夜に引き出す、という楽しみ方もできそうです。

※そのほか、dポイント、au PAY、クレディセゾンのポイント運用にも、運用と引き出しのタイムラグがあります。

以上、PayPayと楽天を中心に、ポイント運用について解説しました。ポイントはただでもらえる“おまけ”。しかも、人にもよりますが運用できるポイントは数百〜数千円レベルということもあって、筆者は当初、ポイント運用をどの程度楽しめるのか疑心暗鬼でした。ところが、実際に運用してみた結果、「大人でもそこそこ真剣に楽しめる」という感想を持ちました。

心理学には「保有効果」という言葉があります。簡単に言うと、「人は、一度自分のものになったものを大切に感じ、手放すのに強い抵抗を感じる」という意味です。たとえわずかなポイントであっても、一度自分の懐に入ったものであることに変わりはなく、ポイントが減ることにともなう「痛み」は、無料の投資シミュレーションなどにはないポイント運用の特徴と言っていいかもしれません。

今回筆者は、ポイントを獲得したタイミングでほぼ機械的に運用に投じました。その結果、楽天では一時「高値づかみ」をしてしまったわけです。このとき、タイミングを分けてポイントを運用に投じていればリスクを下げられたかもしれませんし、ひと月で投じるポイント数とタイミングを決めて「ドルコスト平均法」のように運用してみてもいいかもしれません。自信のある人なら、連動している投資商品のチャートなども参考に、値段が高いときに売り、値段が下がったら再び運用する、という方法もよいでしょう。

どの方法が正解なのかはもちろんわからないわけですが、ポイント運用ならあれこれ考えながら試すことができます。事実筆者も、利益の出ている今「利益確定」するかどうか迷っているところです。ポイント運用で、「そこそこ真剣」に投資のエッセンスを体感してみるのは、悪くない経験だと感じます。

※ご興味のある方はぜひ、自己責任でお楽しみください!

![スプラトゥーン レイダース [Nintendo Switch 2 専用]](https://img1.kakaku.k-img.com/images/productimage/l/K0001783867.jpg)

![Cyborg-15-Black-Edition-A13VEO-5799JP [アルマイトブラック]](https://img1.kakaku.k-img.com/images/productimage/l/K0001794044.jpg)

![MAESTRO 500 WIRELESS [BLACK]](https://img1.kakaku.k-img.com/images/productimage/l/K0001794213.jpg)

![PHANTOM 12 パター 2026年モデル [33インチ]](https://img1.kakaku.k-img.com/images/productimage/l/K0001791440.jpg)

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。