カードやスマホなどを決済端末にかざすだけで会計できるクレジットカードの「タッチ決済」は、もはやインフラと言ってもいいほど普及しています。しかし、「便利だけど、実はよくわかっていない」という人はいないでしょうか?

交通機関などでの普及を見てもわかるとおり、「タッチ決済」はこれからますます当たり前の存在になっていきそうです。今後、思わぬ損失を被る(こうむる)ことのないように、今、しっかり理解して使えるようにしておきましょう。

本記事では、今さら聞けない「タッチ決済」に対する疑問や不安を解消したうえで、クレジットカードの「差し込み決済」など、ほかの決済方法よりも「タッチ決済」がおトクになるといった特徴を持つ、「タッチ決済」におすすめのクレジットカードも紹介します!

| カード | 画像 | ポイント還元率 | 詳細を見る | おトクな特徴 | 年会費 | Visa | Mastercard | JCB | アメックス | 貯まるポイント | ポイントの有効期限 | 国内旅行傷害保険 | 海外旅行傷害保険 | 国内ショッピング保険 | 海外ショッピング保険 | 家族カード・年会費 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 三井住友カード(NL) |  |

0.5%〜7.0% | 詳細を見る価格.comへ | 対象店で最大7%ポイント還元 | 永年無料 | ○ | ○ | - | - | Vポイント | 〜12か月 | - | 最高2,000万円 | - | - | 可能・無料 |

| JCB CARD W |  |

1.0%〜10.5% | 詳細を見る公式サイトへ | 基本ポイントが常時2倍 | 無料 | - | - | ○ | - | J-POINT | 〜24か月 | - | 最高2,000万円 | - | 100万円 | 可能・無料 |

| au PAY カード |  |

1.0%〜1.5% | 詳細を見る公式サイトへ | Pontaポイントが貯まりやすい | 無料 | ○ | ○ | - | ○ | Pontaポイント | 〜48か月 | - | 最高2,000円 | 100万円 | 100万円 | 可能・無料 |

| PayPayカード |  |

1.0%〜5.0% | 詳細を見る公式サイトへ | カード利用で「PayPayポイント」が貯まる | 無料 | ○ | ○ | ○ | - | PayPayポイント | 無期限 | - | - | - | - | 可能・無料 |

| 三井住友カードゴールド(NL) |  |

0.5%〜7.0% | 詳細を見る価格.comへ | 年間100万円利用で1万P | 5,500円(条件付無料) | ○ | ○ | - | - | Vポイント | 〜12か月 | 最高2,000万円 | 最高2,000万円 | 300万円 | 300万円 | 可能・無料 |

| 楽天カード |  |

1.0%〜3.0% | 詳細を見る公式サイトへ | 楽天経済圏でおトク | 無料 | ○ | ○ | ○ | ○ | 楽天ポイント | 〜12か月 | - | 最高2,000万円 | - | - | 可能・無料 |

| エポスカード |  |

0.5% | 詳細を見る公式サイトへ | マルイでおトク | 無料 | ○ | - | - | - | エポスポイント | 〜24か月 | - | 最高3,000万円 | - | - | - |

| 三菱UFJカード |  |

0.5%〜7.0% | 詳細を見る価格.comへ | 対象店舗で7%還元 | 無料 | ○ | ○ | ○ | ○ | グローバルポイント | 〜24か月 | - | 最高2,000万円 | 100万円 | 100万円 | 可能・無料 |

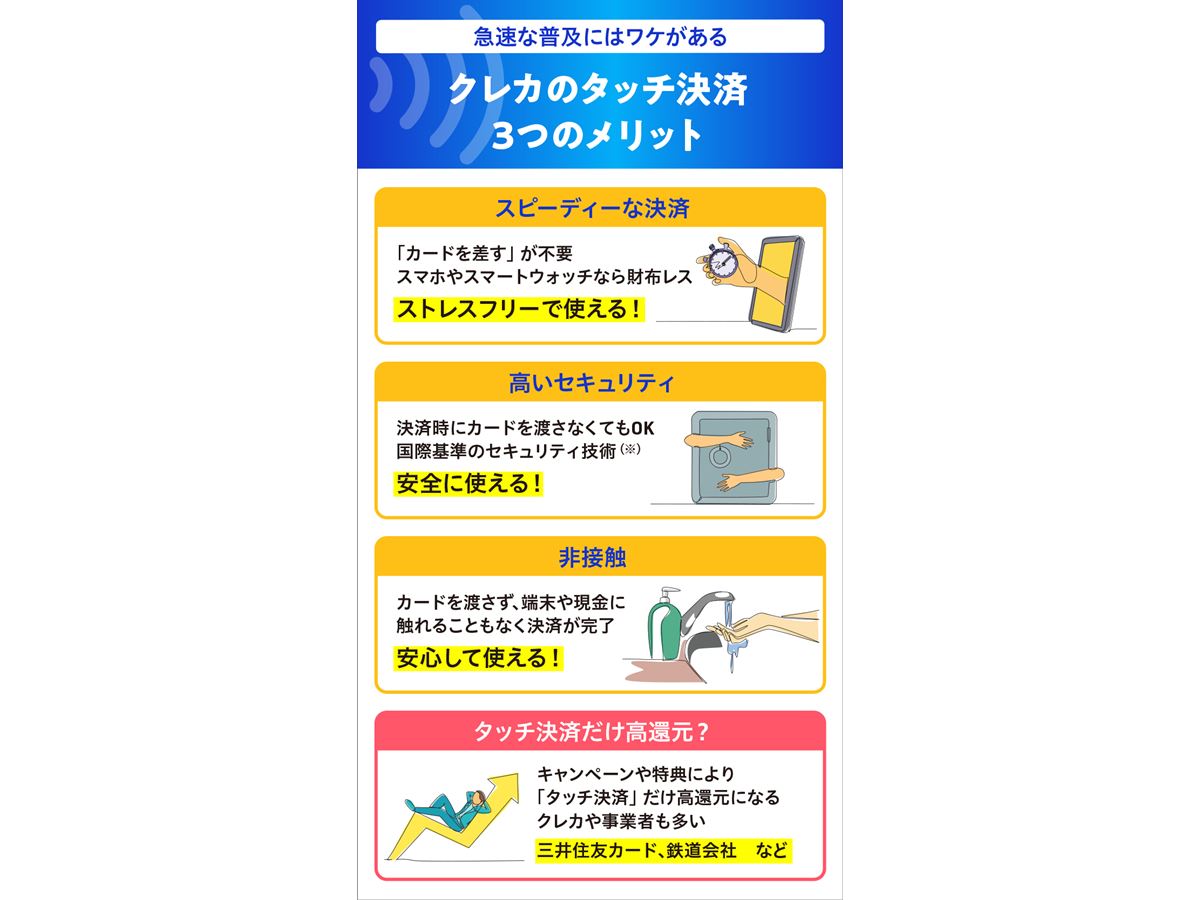

「タッチ決済」は、カードや、クレカとひも付いたスマホなどを端末にかざすだけで支払いが完了する便利な決済方法です。まずは、「なんとなく危なそうで不安」と感じている人に向けて、「タッチ決済」の仕組みや実際の使い方を解説します。

※国際基準のセキュリティ技術……「EMVコンタクトレス」に基づき、すべての決済データが高度に暗号化され、安全な取り引きを保証

クレジットカードの「タッチ決済」は、従来の「差し込み式」や、かつて主流だった「磁気テープのスライド式」に比べ、安全性が高い決済方法と言われています。

その理由のひとつが、「タッチ決済」で使われる近距離無線通信技術の「NFC」です。この技術によって、カードやスマホなどを端末にかざすだけで支払いが完了します。「NFC」は通信距離が数センチと短く、カードを端末に近づける必要があるため、第三者が離れた場所から通信を盗み取るのは物理的に困難であると考えられます。

そして、万が一番号を盗まれた際に機能する“防御”もあります。「タッチ決済」対応のクレジットカードは、「EMVコンタクトレス(EMVとも)」という国際的な規格に準拠しています。これにより、決済時、クレジットカード番号そのものではなく、取り引きごとに生成される番号(トークン)が事業者(店舗など)に通知されます。

言わば「使い捨ての番号」で買い物をするようなものであり、この番号は万が一漏洩(ろうえい)しても次の買い物には使えません。このように、「タッチ決済」は、カード番号の漏洩や複製といったリスクにきわめて強いと考えられます。

セキュリティの高さに定評がある「タッチ決済」

こうしたセキュリティ性の高さから普及が進む「タッチ決済」ですが、さらに普及を後押しした2つの要因があります。

1つめが、コロナ禍です。非接触ニーズが急上昇したことで、店舗スタッフにカードを手渡したり、決済端末に触れたりする必要がない「タッチ決済」は、「衛生的な決済方法」として広く受け入れられました。

2つめは訪日外国人の増加です。これにより、「世界標準の決済方法」の導入が急務となり、海外で定着していた「タッチ決済」の導入が進みました。

高度なセキュリティ技術と、世界中で利用される利便性を兼ね備えたタッチ決済。これらの実情を知れば、「何となく不安」と感じていた人も、安心して使えるのではないでしょうか?

日本を訪れる外国人観光客にとって「タッチ決済」が使えるメリットは大きい

続いて、「タッチ決済」の使い方を解説します。タッチ決済を使う際に目印となるのが、“4本線の電波のようなマーク”、通称「リップルマーク」です。

このマークのある店舗で「タッチ決済」を使いたいときは、支払い時に「タッチ決済で」や「クレジットカードで」などと伝えれば、まず問題ありません。

端末によっては「タッチ決済」と「差し込み式」で店舗側の操作方法が異なるため、「クレジットカードで」と伝えた際に、店舗スタッフから「タッチ決済」かどうか確認されるケースもあるかもしれませんが、あらかじめそれを知っていれば大きな混乱は生じないでしょう。

ちなみに、「タッチ決済」とよく似た「端末にかざすだけで支払える決済方法」としては、「iD」や「Suica」などの「電子マネー」があります。

本記事では細かい説明は省きますが、「タッチ決済」が世界共通の規格を採用しているのに対し、国内で普及している「電子マネー」は、ソニーが開発した「FeliCa」と呼ばれる規格を採用しています。

「FeliCa」には、高速でデータの読み書きができるなどの強みがあるものの、普及範囲は、日本とアジアの一部の国に限られています。この点が「タッチ決済」との大きな違いです。

下記は、「タッチ決済」と「電子マネー」、そして、主要なキャッシュレス決済手段として普及した「コード決済」を比較した表です。こちらも参考にしてください。

タッチ決済は、安心でスピーディーな決済方法というだけでなく、実はかなりおトクになることもあります。

代表的なのが、「三井住友カード(NL)」など、三井住友カードの対象券種による「最大7%還元」です。「スマホのタッチ決済」のみがこの還元率の対象となり、対象のコンビニや飲食店での利用で、200円につき7%のポイントが還元されます(※)。

※一部店舗では対象券種でのモバイルオーダーでも7%還元

ほかにも、JCBが期間限定でタッチ決済の高還元キャンペーンを実施したほか、カード会社や国際ブランドがタッチ決済の普及を積極的に後押ししています。このメリットについては、次の章で補足します。

本章では「タッチ決済を前提としたクレジットカード選び」のポイントを整理します。

「タッチ決済」用クレジットカードの選び方は、一般的なクレジットカード選びと大差はありません。しかし、見落とされがちな「タッチ決済ならではの選び方」が存在するのも事実です。

ここでは、「タッチ決済」をもっと便利に、もっとおトクに使うための3つの視点を紹介します。

なお、一般的なクレジットカードの選び方については、下記の記事を参考にしてください。

前章で紹介したように、「タッチ決済」ならではの魅力として、おトクさがあげられます。クレジットカードによって対象店舗や条件が異なりますが、自分の消費スタイルに合ったタッチ決済対応クレカを持っておくと、獲得ポイントに大きな差がつきます。

代表例が、先ほども紹介した「三井住友カード」です。「三井住友カード(NL)」などの対象カードで、セブン‐イレブン、ローソン、マクドナルドなどの対象店舗にて「スマホのタッチ決済」で支払うと最大7%還元が受けられます(※)

※一部対象店では、対象カードでのモバイルオーダーも7%還元の対象

「スマホのタッチ決済」以外の方法で支払うと、基本還元率の0.5%が適用されるため(※)、まさに、「(スマホの)タッチ決済が“えこひいき”されている」クレカの代表格と言えるでしょう。

※リアルカードでのタッチ決済でも0.5%還元になるので要注意

背景に、三井住友カード側の、「スマホのタッチ決済」を普及させたい狙いがあることは容易に想像がつきます。そのため、永続的にこの特典が続くかは不透明です。しかし、現時点においては、ぜひ活用したい特典であることには間違いありません。

「スマホのタッチ決済」で7%還元になる三井住友カード(NL)

日本発祥の国際ブランドとして知られる「JCB」も「タッチ決済」の普及に積極的です。常設のポイントアップ特典こそないもの、期間限定のタッチ決済ボーナスキャンペーンを定期的に実施しています(JCBが発行するプロパーカードが対象のものがほとんど)。

対象店舗での食事で20%還元、交通機関のタッチ決済で30%還元など、タイミングによってかなりおトクなキャンペーンが展開されることも少なくないため、JCBのプロパーカードを1枚持っておくといいでしょう。

このほか、「Visa」や「Mastercard」などの国際ブランドも、タッチ決済の利用促進キャンペーンを行っており、対象店舗や施設でポイント高還元を受けられることがあります。

こうしたキャンペーンやポイント還元制度を上手に活用すれば、それだけでかなりのおトク効果が期待できるでしょう。

国際ブランドごとの「タッチ決済の利便性」も比較ポイントになります。

国際ブランドのなかでもよく知られている「Visa」、「Mastercard」、「JCB」、「American Express」(以下、アメックス)は、いずれもタッチ決済に対応しています。しかし、依然として、国際ブランドごとに、対応状況にわずかな違いが残るケースもあります。

特に注意すべきなのが「Mastercard」で、一部のカード(楽天カード、PayPayカードなど)でしかAndroidスマホ(Google Pay)でのタッチ決済に対応していません。iPhoneユーザーなら問題ありませんが、Androidユーザーは「Visa」や「JCB」などを選ぶのが無難かもしれません。

また、近年インフラとしてかなり普及しつつある交通機関での「タッチ決済」も、国際ブランドとの相性が大切です。

最近はほぼすべての国際ブランドが利用可能になりつつありますが、一部路線では「JCB」や「アメックス」が使えないといったケースもあります。「鉄道でタッチ決済を使いたい」という人は、あらかじめ鉄道会社のサイトなどを確認しておくと安心です。

鉄道やバスなどの交通機関では国際ブランドによって「タッチ決済」の対応状況が変わる場合があるので注意

タッチ決済をスムーズに使うには、サインレスの上限金額を把握しておくことも大切です。上限金額のルールはカード会社ごとに異なり、同じ「タッチ決済」でも使い勝手に差が出るポイントとなります。

一般的には、1回あたり1万〜1万5,000円程度なら、サインや暗証番号は必要ありません。ただし、サインレスの上限はカードブランドや加盟店によって異なることもあり、同じ金額でも使うシーンによって「タッチ決済」の可否が分かれることもあります。

たとえば「三井住友カード(NL)」の場合、「スマホのタッチ決済」で最大7%還元を受けられるのは、1度の買い物で原則1万5,000円までとなります。これを超える場合、ICチップによる暗証番号入力やサインが必要になり、前出のポイントアップの対象にはなりません。

こうした情報は、クレジットカードや店舗の公式サイトに掲載されていることが多いので(ただし細かい字で…)、あらかじめ自分の消費パターンに合わせ「スムーズにタッチ決済できる金額」を知ったうえでカードを選ぶようにしましょう。

価格.comマガジンのおすすめ基準

〈基準1〉タッチ決済限定特典が付帯している場合がある

〈基準2〉カード自体に一定の知名度と魅力がある

〈基準3〉年会費無料、あるいは、額に見合ったメリッ

トが期待できる

| カード | 画像 | ポイント還元率 | 詳細を見る | おトクな特徴 | 年会費 | Visa | Mastercard | JCB | アメックス | 貯まるポイント | ポイントの有効期限 | 国内旅行傷害保険 | 海外旅行傷害保険 | 国内ショッピング保険 | 海外ショッピング保険 | 家族カード・年会費 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 三井住友カード(NL) | |

0.5%〜7.0% | 詳細を見る価格.comへ | 対象店で最大7%ポイント還元 | 永年無料 | ○ | ○ | - | - | Vポイント | 〜12か月 | - | 最高2,000万円 | - | - | 可能・無料 |

| JCB CARD W | |

1.0%〜10.5% | 詳細を見る公式サイトへ | 基本ポイントが常時2倍 | 無料 | - | - | ○ | - | J-POINT | 〜24か月 | - | 最高2,000万円 | - | 100万円 | 可能・無料 |

| au PAY カード | |

1.0%〜1.5% | 詳細を見る公式サイトへ | Pontaポイントが貯まりやすい | 無料 | ○ | ○ | - | ○ | Pontaポイント | 〜48か月 | - | 最高2,000円 | 100万円 | 100万円 | 可能・無料 |

| PayPayカード | |

1.0%〜5.0% | 詳細を見る公式サイトへ | カード利用で「PayPayポイント」が貯まる | 無料 | ○ | ○ | ○ | - | PayPayポイント | 無期限 | - | - | - | - | 可能・無料 |

| 三井住友カードゴールド(NL) | |

0.5%〜7.0% | 詳細を見る価格.comへ | 年間100万円利用で1万P | 5,500円(条件付無料) | ○ | ○ | - | - | Vポイント | 〜12か月 | 最高2,000万円 | 最高2,000万円 | 300万円 | 300万円 | 可能・無料 |

| 楽天カード | |

1.0%〜3.0% | 詳細を見る公式サイトへ | 楽天経済圏でおトク | 無料 | ○ | ○ | ○ | ○ | 楽天ポイント | 〜12か月 | - | 最高2,000万円 | - | - | 可能・無料 |

| エポスカード | |

0.5% | 詳細を見る公式サイトへ | マルイでおトク | 無料 | ○ | - | - | - | エポスポイント | 〜24か月 | - | 最高3,000万円 | - | - | - |

| 三菱UFJカード | |

0.5%〜7.0% | 詳細を見る価格.comへ | 対象店舗で7%還元 | 無料 | ○ | ○ | ○ | ○ | グローバルポイント | 〜24か月 | - | 最高2,000万円 | 100万円 | 100万円 | 可能・無料 |

「三井住友カード(NL)」は、「Visa」、「Mastercard」のタッチ決済に対応しています。基本のポイント還元率は0.5%(200円につき1P)ですが、対象のコンビニや飲食店で「スマホのタッチ決済」で支払うと7%還元になります。対象店舗は、セブン-イレブン、ローソン、マクドナルド、サイゼリヤ、ドトールコーヒーショップ、すかいらーくグループなど、人気チェーンが並んでいます(セブン-イレブンのみスマホのタッチ決済で最大10%還元)。

ただし、リアルカードでのタッチ決済では、ポイント還元率が0.5%になるのでご注意ください。また、「Mastercard」ブランドはスマホのタッチ決済未対応のため、前出の高還元を狙う人は「Visa」ブランドを選ぶ必要があります。

このほか、両面ナンバーレス仕様や、24時間365日、カードをモニタリングして不正利用を未然に防ぐなど、セキュリティにすぐれた一枚でもあります。

・セブン-イレブンで毎日買い物をするので、いつの間にかかなりの還元を受けられています

・7%還元のお店をかなり利用するので重宝しています

・7%還元対象店舗のコンビニや飲食店を中心に利用しています。キャンペーンも豊富なため利用する機会は多いですね

※2026年6月15日時点の、価格.com「三井住友カード(NL)」の製品ページに寄せられたユーザーレビューの一部を抜粋・編集しています。

「三井住友カード(NL)」の基本スペック

・ポイント還元率:0.5〜7.0%

・年会費:永年無料

・選べる国際ブランド:Visa、Mastercard

・貯まるポイント:Vポイント

・ポイントの価値:1P=1円相当

・ポイントの付与単位:200円で1P

・ポイントの有効期限:最終変動日から12か月

・国内ショッピング保険:なし

・海外ショッピング保険:なし

・締日・支払日:15日締めは翌月10日払い、月末締めは翌月26日払い

「JCB CARD W」は、「JCB」のタッチ決済に対応しています。そして、数あるタッチ決済対応のJCBカードのなかで、高いポイント還元率を誇り、200円につき2P(J-POINT)と、JCBカードの基本還元率の2倍のポイントが貯まります。

加えて、優待店のAmazonやセブン-イレブンなどで2%還元、スターバックスのモバイルオーダーで10.5%還元と、さらにおトクになる店舗も豊富です。

また、ネットでの申し込みから最短5分で専用のスマホアプリ上にカード番号が発行され、店舗やネットで買い物可能になるスピード感も魅力のひとつ(ナンバーレスタイプの場合)。申し込みは18歳から39歳までの人に限られますが、加入後は40歳以降も使い続けられます。

・ポイント還元とその最大化に工夫こそ必要ですが、国際ブランドカード会社が発行してくれる安心感と高いセキュリティ性は、何にも代え難い安心材料

・私は海外旅行にはあまり行かないので国内使用のみであれば、使い勝手も悪くない信頼できる老舗のカード

・年会費が無料で、ポイント還元率が常に1%というのは大きな魅力です

※2026年6月15日時点の、価格.com「JCB CARD W」の製品ページに寄せられたユーザーレビューの一部を抜粋・編集しています。

「JCB CARD W」の基本スペック

・ポイント還元率:1.0%〜10.5%

・年会費:永年無料

・選べる国際ブランド:JCB

・貯まるポイント:J-POINT

・ポイントの価値:1P=1円相当

・ポイントの付与単位:200円で2P

・ポイントの有効期限:獲得月から24か月

・国内ショッピング保険:なし

・海外ショッピング保険:最高100万円

・締日:15日締め

・支払日:翌月10日払い

「au PAY カード」は、「Visa」、「Mastercard」、「アメックス」のタッチ決済に対応しています。カードの利用に応じて「Pontaポイント」が貯まり、基本のポイント還元率は1%(100円につき1P)と高めです。ローソン、ケンタッキーフライドチキン、高島屋などのPonta提携店舗ではカードの利用と提示によりダブルでポイントが付与されます。また、au PAYマーケットでの買い物利用では最大10%還元です。

「Pontaポイント」の使い道は豊富で、提携店での買い物に使えるだけでなく、au PAY 残高へのチャージ、カード利用料金への充当、au携帯電話の機種変更や修理、au PAY マーケットでの支払いなどに活用できます。

・auやUQモバイルのユーザーなので、ポイント還元を期待して契約。財布に入れて日常使いしているため、気がつけばPontaポイントが貯まっています

※2026年6月15日時点の、価格.com「au PAYカード」の製品ページに寄せられたユーザーレビューの一部を抜粋・編集しています。

「au PAYカード」カードの基本スペック

・ポイント還元率:1.0%〜1.5%

・年会費:永年無料

・選べる国際ブランド:Visa、Mastercard、アメックス

・貯まるポイント:Pontaポイント

・ポイントの価値:1P=1円相当

・ポイントの付与単位:100円で1P

・ポイントの有効期限:最終変動日から12か月

・国内ショッピング保険:100万円

・海外ショッピング保険:100万円

・締日・支払日:10日締め・翌月4日払い、15日締め・翌月10日払い

「PayPayカード」は、Visa、Mastercard、JCBのタッチ決済に対応しています。ポイント還元率は常時1%(200円につき2P)と高く、条件の達成状況によって最大1.5%還元にまでアップします。また、「Yahoo!ショッピング」や「LOHACO」の利用では最大5%還元とさらにおトクです。

24時間いつでもネットから申し込みができ、最短5分でPayPayアプリ上にバーチャルカードとカード番号が発行されます。ナンバーレス仕様のプラスチックカードも約1週間後に届きます。貯まった「PayPayポイント」は全国のPayPay加盟店で利用できるなど使い勝手がよく、通常ポイントであれば有効期限がないという点でも有利です。

・PayPayでのポイント獲得が大きいので使っています

※2026年6月15日時点の、価格.com「PayPayカード」の製品ページに寄せられたユーザーレビューの一部を抜粋・編集しています。

「PayPayカード」の基本スペック

・ポイント還元率:1.0%〜5.0%

・年会費:永年無料

・選べる国際ブランド:Visa、Mastercard、JCB

・貯まるポイント:PayPayポイント

・ポイントの価値:1P=1円相当

・ポイントの付与単位:200円で2P

・ポイントの有効期限:無制限

・国内ショッピング保険:なし

・海外ショッピング保険:なし

・締日:月末締め

・支払日:翌月27日払い

「三井住友カードゴールド(NL)」は、Visa、Mastercardのタッチ決済に対応しています。前出の「三井住友カード(NL)」と同じく、対象のコンビニや飲食店において、「スマホのタッチ決済」で支払うと、最大7%のポイント還元が受けられます。

加えて、年間100万円以上利用した場合には、通常のポイントとは別に1万Pが受け取れ、翌年度以降の年会費(通常5.500円)が永年無料になります。

このほか、国内主要空港のラウンジを無料で利用できたり、最高2,000万円の国内・海外旅行傷害保険や最高300万円のショッピング保険が付帯したりと、付帯特典も見逃せません。

・「Vポイント」がよく貯まるので7%対象店舗で利用しています。空港ラウンジが無料利用できるので助かります

・年間100万円は使うし、あんまり複雑なこと考えたくない人にはバランスが非常によいカードだと思う

・使い勝手が非常によく、「見た目・還元・信頼性」いずれも高水準

※2026年6月15日時点の、価格.com「三井住友カードゴールド(NL)」の製品ページに寄せられたユーザーレビューの一部を抜粋・編集しています。

「三井住友カードゴールド(NL)」の基本スペック

・ポイント還元率:0.5%〜7.0%

・年会費:5,500円

・選べる国際ブランド:Visa、Mastercard

・貯まるポイント:Vポイント

・ポイントの価値:1P=1円相当

・ポイントの付与単位:200円で1P

・ポイントの有効期限:最終変動日から12か月

・国内ショッピング保険:300万円

・海外ショッピング保険:300万円

・締日および支払日:15日締め・翌月10日払い、月末締め・翌月26日払い

「楽天カード」は、「Visa」、「Mastercard」、「JCB」、「アメックス」のタッチ決済に対応しています。

ポイント還元率は常時1%(100円につき1P)です。楽天市場で利用するとポイント還元率は3倍(3%)になり、さらに、ポイントグラム(SPU)を活用すれば最大18%還元まで目指せます(還元率は2026年6月時点のもの)。楽天経済圏のユーザーにとっては、ぜひ持っておきたい1枚と言えるでしょう。

カードの利用で貯まる「楽天ポイント」は、楽天市場での買い物に使えるほか、楽天モバイル、楽天トラベル、楽天証券など、多種多様な楽天グループのサービスに使えます。また、カードの利用料金や、楽天ペイへのチャージにも充てられます。

・楽天のサービスを使うなら必須と言っていいカード

・楽天市場を利用する前提で1枚持っておくと、ポイントアップするため利用価値が高いです

※2026年6月15時点の、価格.com「楽天カード」の製品ページに寄せられたユーザーレビューの一部を抜粋・編集しています。

「楽天カード」の基本スペック

・ポイント還元率:1.0%〜3.0%

・年会費:永年無料

・選べる国際ブランド:Visa、Mastercard、JCB、アメックス

・貯まるポイント:楽天ポイント

・ポイントの価値:1P=1円相当

・ポイントの付与単位:100円で1P

・ポイントの有効期限:最終変動日から12か月

・国内ショッピング保険:なし

・海外ショッピング保険:なし

・締日および支払日:月末締め、翌月27日払い

「エポスカード」は、「Visa」のタッチ決済に対応しています。ポイント還元率は0.5%(200円につき1P)ですが、グルメ、アミューズメント、スパなど約1万の優待店舗では割引やポイントアップなどの特典を得られます。また、年4回開催されるマルイやモディ、通販サイト「マルイウェブチャネル」のセールにおいて、10%引の特典もあります。

カードの利用で貯まる「エポスポイント」は、マルイの店舗、通販サイトで利用できるほか、「ポイントで割引サービス」を使うとECサイトでの買い物や携帯電話、公共料金などの支払いに充てることができます。

・マルイ通販の送料無料がとてもありがたい。マルコとマルイの10%OFFオフもうれしい!

※2026年6月15日時点の、価格.com「エポスカード」の製品ページに寄せられたユーザーレビューの一部を抜粋・編集しています。

「エポスカード」の基本スペック

・ポイント還元率:0.5%

・年会費:永年無料

・選べる国際ブランド:Visa

・貯まるポイント:エポスポイント

・ポイントの価値:1P=1円相当

・ポイントの付与単位:200円で1P

・ポイントの有効期限:最終変動日から24か月

・国内ショッピング保険:なし

・海外ショッピング保険:なし

・締日・支払日:4日締め・翌月4日払い、27日締め・翌月27日払い

「三菱UFJカード」は、Visa、Mastercard、JCB、AMXのタッチ決済に対応しています。

基本のポイント還元率は0.5%(1000円につき1P)ですが、対象のコンビニ、飲食店、スーパーなどで利用した場合には7%還元となります。対象店舗はコンビニがセブン-イレブンとローソン、飲食店が松屋やスシローなど、スーパーがオーケーなど。さらに、各種条件を達成したうえで対象店舗を利用すると最大20%還元となります。ただし、「スマホのタッチ決済」はこの高還元の対象外となるので注意が必要です(※)。

※ただし、Apple Payでの、QUICPay支払いは高還元の対象

貯まった「グローバルポイント」は、ギフトカードや他社ポイントなどに交換できるほか、決済アプリ「グローバルポイントWallet」に1P=5円でチャージすることでスマホのタッチ決済やネットショッピングで利用可能です。

・還元率が高くてうれしい。特にオーケーの還元率は驚異的

・我が家で利用しているスーパーがオオゼキとオーケーで、まさにドンピシャでこれ以上ない形でハマるカードでした

※2026年6月15日時点の、価格.com「三菱UFJカード」の製品ページに寄せられたユーザーレビューの一部を抜粋・編集しています。

「三菱UFJカード」の基本スペック

・ポイント還元率:0.5%〜7.0%

・年会費:永年無料

・選べる国際ブランド:Visa、Mastercard、JCB、アメックス

・貯まるポイント:グローバルポイント

・ポイントの価値:1P=5円相当

・ポイントの付与単位:1,000円で1P

・ポイントの有効期限:最終変動日から24か月

・国内ショッピング保険:100万円(リボ払い・分割払いの場合のみ)

・海外ショッピング保険:100万円

・締日・支払日:15日締め、翌月10日払い

タッチ決済を日常的におトクに使いこなしたい人には、まず「三井住友カード(NL)」がおすすめです。

本記事でも繰り返しご紹介していますが、「三井住友カード(NL)」の最大の魅力は、対象店舗での「スマホのタッチ決済」により、最大7%の高還元を受けられる点です。コンビニやファストフード、ドラッグストアなど、対象店のバリエーションも豊富で、日々の支払いを「スマホのタッチ決済」に変えるだけで効率的にポイントが貯まります。

また、「三井住友カード(NL)」は、券面にカード情報が印字されない「ナンバーレス」設計で、セキュリティに強いカードとして知られています。年会費も永年無料のため、メインカードとしてはもちろん、「対象店専用のサブカード」としても取り入れやすいでしょう。

このカードを含め、「三井住友カード」は、クレジットカード業界でもいち早くタッチ決済の普及を推進してきたクレジットカード会社です。なかでも「三井住友カード(NL)」は、使いやすさとおトクさのバランスにすぐれており、「これからタッチ決済を始めたい」、「どうせ使うならしっかりトクしたい」という人に最適な1枚と言えます。

「手軽さ」と「スピード」、そして「安全性」が魅力の「タッチ決済」ですが、同時にその裏側には、私たちが慣れ親しんだ従来の支払い方法にはなかった、いくつかの“落とし穴”が潜んでいます。

「タッチ決済」の意外な盲点のひとつに「物理的な置き忘れや紛失」があります。サインや暗証番号(PIN)の入力が不要で決済できる手軽さがあるいっぽう、カードやスマホをどこかに置き忘れてしまった際には、ほかの人にそれを使われてしまうリスクがあります。こうしたヒューマンエラー由来の不正利用には、十分な注意が必要です(※)。

※ただし、警察への届け出など所定の手続きを踏めば、紛失による不正利用分がカード会社の補償の対象になるケースが多いようです。詳細は各カード会社にご確認ください

また、スマホなどのデバイスで「タッチ決済」を利用する際には、「バッテリー切れ」や「システム上の不具合」によって使えなくなるリスクもあります。

「タッチ決済」はスマートで便利な決済手段ですが、予期せぬ事態に備え、現金や予備のクレジットカードなど、「物理的なバックアップ」の用意も考えておいたほうがいいでしょう。

カードの置き忘れや紛失にはご用心

A. 毎回は必要ないが、一定額超で求められることがある

少額決済の場合は不要ですが、一定額(1万〜1.5万円)を超えると、セキュリティ強化のためカード挿入や暗証番号の入力・サインが求められる場合があります。

A. コンビニ以外でも、幅広い店舗や施設で利用可能

コンビニはもちろん、主要なスーパーや飲食店、ドラッグストア、公共交通機関など、多くの場所で普及が進んでいます。店頭やレジの端末にタッチ決済マークがあれば利用可能です。

A. 利用者が追加の手数料や費用を支払うことはない

「タッチ決済」を利用するにあたって、利用者側が新たな手数料を支払うことはありません。年会費やポイント還元率などは、利用するクレジットカードに準じます。

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。