自分の持ち家を利用して資金を調達する「リースバック」と「リバースモーゲージ」をご存じでしょうか。一見すると似ているようにも思えますが、リースバックは「住宅の売却+賃借」で、リバースモーゲージは「住宅を担保にした融資」となり、仕組みが大きく異なります。リースバックは収入が急減し住宅ローンの返済に困ったときなどに、リバースモーゲージは老後資金として、それぞれ活用する例が近年増えてきました。それぞれの特徴を、住宅ジャーナリストの山本久美子さんへの取材をもとに説明していきます。

リースバックの正式名称は「sale and leaseback」で、賃貸借契約付きの売却を意味します。自宅を不動産業者などに売却したうえで、売却先と賃貸借契約を結んで、そのまま賃貸物件として住むことができる仕組みです。収入減や子どもの進学などでまとまった資金が必要になり、さらに今の家に住み続けたいケースには選択肢のひとつになります。利用者の増加とともに、参入企業も増加しています。

リースバックは以下の流れで手続きを進めます。

(1)住宅保有者が、リースバック事業を行う事業者に相談

(2)事業者が物件を査定、買い取り価格を提示

(3)所有者が自宅を事業者に売却(売却代金を受け取る)

(4)元の所有者が売却先と不動産の賃貸借契約を結ぶ

(5)所有者は賃借人として、これまで住んでいた家に住む

申込後、物件の査定、売買契約の締結などを経て、30〜40日後には現金化されるケースが多いようです。

リースバックには、主に以下のメリットがあります。

1.比較的早期に、まとまった現金が手に入る

2.売却後も慣れ親しんだ自宅に住み続けられる

3.売却活動を広く行わないので、売却したことを近所に知られない

「子どもの学校の関係などで、引越しをしたくない場合などにメリットが出てきます。融資と異なり、売却して得た資金なので使途に制限もなく、事業用資金に充てても、生活資金に使うこともできます。すぐに現金が必要だけど、数年後なら用意できるといった場合などに利用し、契約内容によっては後で買い戻すといったこともできます」(山本さん)

分割できない不動産は相続の際、トラブルの原因になることもありますが、リースバックを活用することで、不動産を現金にして相続対策に使う事例もあるといいます。

そのいっぽうで、リースバックを利用する際、覚えておかなければならない点について、山本さんは次のように指摘します。

「事業者側もビジネスとして利益を出す必要があります。事業者側は買い取った不動産の下落リスクを抱えることになるため、一般的に売却価格は一般的な市場価格より安くなります。逆に毎月支払う家賃については、地域の相場より高く設定される傾向があります。売却後に買い戻し可能かどうかは事業者と結ぶ契約によって異なりますが、たとえできたとしても、買い戻し額は売却額より高くなるのが原則です」(山本さん)

もうひとつ、売却後も長期にわたって同じ家に住み続けられる保証がない点にも注意が必要です。

「リースバックで賃貸借契約を結ぶ際、多くの場合は『定期借家契約』で結ばれます。『普通借家契約』のように正当な事由がないかぎり貸し主が更新の拒絶ができない契約ではなく、定められた契約期間が満了すると賃貸借関係がいったん終了します。もちろん、双方が合意すれば再契約が可能なので、そのまま住み続けることができますが、『定期借家契約』で必ず再契約されることが保証されているわけではないことは留意したほうがよいでしょう」(山本さん)

そして、メリットだけを見て、安易に契約することのないように、慎重に検討するべきだとも言います。

「売却した住宅の買い戻しが可能かどうかは、事業者や契約によります。口約束で『買い戻し可能です』と言われても、後々のトラブルを避けるためにも、契約書にそのことが盛り込まれているか、しっかりと確認する必要があります。また、同じ物件でも事業者によって提示される査定額や賃料が変わることはあります。そうした意味でも、複数の事業者に見積もりを出してもらい、金額だけでなく、条件などもよく比較検討したうえで、契約先を決めることが大事になってきます」(山本さん)

続いて、老後資金の調達方法として利用者も増え、また、取り扱う金融機関も広がってきたリバースモーゲージについて説明します。リースバックは「マイホームの売却+賃借」でしたが、リバースモーゲージはシニア向けの「マイホームを担保にした融資」になります。

リバースモーゲージの一般的な仕組みは主に以下のとおりです。

(1)金融機関などが物件の担保価値を評価

(2)担保価値の50〜70%程度の融資上限枠を設定

(3)融資上限額の範囲内で、定期的、あるいは一括で借り入れができるようになる

(4)契約期間中、利用者は利息のみを支払う

(5)契約者の死亡後(または、あらかじめ設定されていた契約期間満了時)、担保である自宅を売却して一括返済するか、相続人が一括して返済する

一般の住宅ローンでは通常、持ち家を担保にお金を借り、元金と金利を返済し完済していきます。持ち家を担保にお金を借りる点では、リバースモーゲージも同じです。ただし、こちらは利息のみを毎月支払い、生存中は元本部分を返すことなく、死亡後、担保である自宅を売却するなどして一括返済するのが基本的な仕組みです(相続人が一括して返済することも可能)。55歳以上などと、契約者の年齢に一定の条件がつけられており、基本的に変動金利となります(3%前後が多い)。

リバースモーゲージのメリットは主に以下の点にあります。

・自宅を売却することなく、融資を受けられ、老後資金などに活用できる

・生存中は基本的に、元本の返済が必要ない(利息分の支払いのみ)

・金融機関によっては一括で借りることも可能で、住宅リフォームの資金などにも使える

「手持ちの収入や現金は少ないが、持ち家を保有している高齢者は少なくありません。年金暮らしで収入が少ない場合などには、保有したままの住宅を活用しながら融資を受けられるのはメリットになるでしょう」(山本さん)

ただし、リバースモーゲージには複数のリスクが存在します。

「基本的に変動金利なので、金利が大幅に上昇した場合、返済額がふくらんでいきます。また、金融機関は一定期間ごとに担保価値を見直しますが、景気変動などで担保価値が下がると、融資限度額も下がる可能性があります。そして、『長生きのリスク』も考えておく必要があります。想定以上に長生きすると、生存中に一括返済を求められる可能性もあります」(山本さん)

リバースモーゲージ特有の制約も覚えておきたいポイント。

「通常の住宅ローンと異なり、融資する金融機関は契約終了の時期が見通せません。そのため、金融機関は担保とする不動産を慎重に評価せざるを得ません。融資限度額は土地の評価額の50〜70%とされており、建物の担保価値は評価されないことが多いのです。そもそも、マンションでは利用できなかったり、対象エリアを限定していたりする金融機関も多くあります。資金の使途についても、リフォーム費用や生活費のみに限定しているケースもあるので、契約時にはよく確認しておくとよいでしょう」(山本さん)

また、リバースモーゲージは死亡後、担保である自宅を売却するなどして一括返済するのが基本です(契約者の死亡時に、相続人が自己資金で元本を一括返済すれば、自宅を売却する必要はなくなります)。そのため、相続人の同意書を必須とする金融機関が多くなりますが、たとえ、そうした条件を設けていなくても、相続人の了解を取っておいたほうが、のちのちのトラブルを避けられるでしょう。

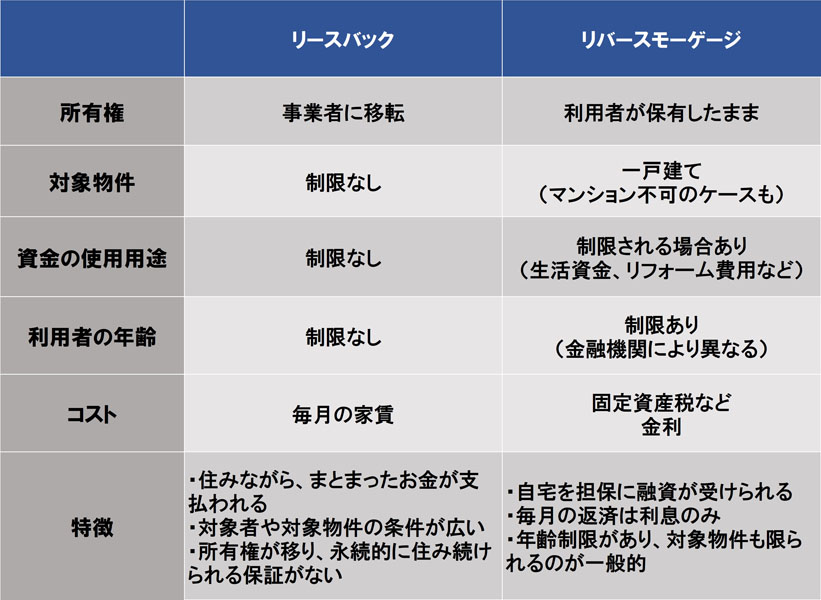

リースバックとリバースモーゲージの特徴を表にまとめました。

【所有権】

リースバックは売却なので、所有権を手放すことになります。リバースモーゲージの場合は、自宅を担保にした融資なのでそのままです。

【対象物件】

リースバックは、事業者が買取可能と判断すれば契約可能で、対象物件の幅が広いのがメリット。いっぽう、リバースモーゲージはマンションでは使えなかったり、エリアを限定していたりする金融機関も多く、対象物件は限定的です。

【資金の使用使途】

リースバックは売却で得た資金のため、使途に制限がなく、事業用、投資用などでも可能。リバースモーゲージは融資のため、「住宅関連」「生活費」などと制限を設けている金融機関が少なくありません。事業用、投資用には基本使えません。

【利用者の年齢】

リースバックは売却のため成人していれば契約可能。いっぽうのリバースモーゲージは、多くの金融機関で「55歳以上」「60歳以上」などと年齢の条件を設定しています。

これまで説明してきたように、リースバックとリバースモーゲージの仕組みは大きく異なります。

自宅の売却と賃貸がセットになったリースバックは、住み替えることなく、まとまったお金を調達できるメリットがあり、収入の減少で住宅ローンの支払いに困ったり、一時的に資金が必要になったりしたときに、ひとつの選択肢になりうるでしょう。ただし、必ずしも売却後の住宅に、永続的に住み続けられるわけではない点は注意が必要です。

いっぽう、リバースモーゲージは金融機関ごとに「55歳以上」などの年齢制限を設けている、シニア向けの金融商品です。こちらは自宅を担保に融資を受けられ、生存中は元本部分を返済する必要がない利点があります。借り入れたお金は日々の生活費やリフォーム資金に使うことができます。ただし、物件の条件や資金使途が限られるなど、さまざまな制約があります。

自宅を活用して資金を調達できるリースバックとリバースモーゲージですが、それぞれにメリットとデメリットがあります。利用を検討する際は、どういった選択肢が自分にとって一番メリットが大きいのか(デメリットが少ないのか)を、慎重に判断したほうがよいでしょう。

取材協力:山本 久美子さん。早稲田大学卒業。リクルートで「週刊住宅情報」「都心に住む」などの副編集長を歴任。現在は、住宅メディアへの執筆やセミナーなどの講演にて活躍中。宅地建物取引士、マンション管理士、ファイナンシャルプランナーの資格を保有

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。

![VIERA TV-32N50C [32インチ]](https://img1.kakaku.k-img.com/images/productimage/l/K0001794045.jpg)

![dynabook XP9 P1P9ARBL [ダークテックブルー]](https://img1.kakaku.k-img.com/images/productimage/l/K0001796673.jpg)