給与の一部は毎週1回、「○○ペイ」で受け取り――。

「毎月1回、銀行口座に振り込まれるもの」と考えられてきた「給与」の常識が近い将来、変わるかもしれません。現在、厚生労働省の労働政策審議会(労働条件分科会)で、給与の一部をデジタルマネーで受け取る「給与のデジタル払い」が議題にのぼっており、2021年度中の解禁も視野に議論が進められています。

解禁されれば、給与の一部は銀行口座を介さず、資金移動業者が運営する「○○ペイ」などのデジタルマネーとして支払われ、すぐに買い物などで利用することができます。いっぽうで、気になるのはその仕組みや、どんなサービスが対象になるのかということ。働く人にとって影響のある「給与のデジタル払い」ですが、メリットや課題、そして、どのような制度が検討されているのかを、識者への取材や厚労省の資料を基に整理しました。

毎月の給与の受け取り方が、今後変わっていく可能性も

今では当たり前となっている給与の銀行口座への振込ですが、実は法律上は例外扱い。労働条件の最低基準を定めた「労働基準法」では、賃金は(1)通貨で(2)直接労働者に(3)全額を(4)毎月1回以上(5)一定の期日を定めて―、支払わなければならないと規定されています。つまり「現金で手渡し」が原則。ただし、施行規則の改正で労働者の合意があれば賃金を銀行口座に振り込むことが、さらに1998年にも規則改正が行われ、同様に合意があれば、証券総合口座に振り込むことがそれぞれ例外的に認められました。そして今、「デジタル払い」という、もうひとつの例外が加えられる方向で議論が進められています。

発端は2018年3月の国家戦略特区(地域限定で大幅な規制緩和を行う取り組み)の会議。この場で、東京都が急増する外国人労働者が銀行口座を開設しにくい現状に触れ、銀行振込に代わるデジタル給与払いを提案しました。当初は特区という「地域限定」で取り組むはずの施策でしたが、キャッシュレス化を推進する国の意向もあり、全国規模で規制緩和を目指す動きに。目的についても、外国人労働者を主眼に置いた施策から、「キャッシュレス化の推進」が前面に打ち出され、2020年7月の成長戦略に「2020年度中のできるだけ早期の制度化を図る」と盛り込まれました。結果的に2020年度中には実現できませんでしたが、現在、国は2021年度中の制度化を目指しています。

「給与のデジタル払い」で受け取り先として想定されるのは、資金移動業者が提供するサービスです。資金移動業者とは、銀行以外で送金サービスを提供する企業のことで、2021年5月末時点で80社が登録。国内で主に送金・決済サービスを提供している企業と、海外への送金サービスを行っている企業に大別されます。前者の企業が提供するサービスとして、「PayPay」「LINE Pay」「au Pay」「メルペイ」などがよく知られ、後者の企業としては「SBIレミット」などが登録されています。「デジタル払い」が解禁されると、資金移動業者のサービスのうち、後ほど説明する追加条件をクリアした資金移動業者のサービスの口座(残高)で直接、給与を受け取ることが可能になります。

ただ、これが解禁されても、給与のデジタル払いは、あくまで働く人個人の同意が前提条件となります。たとえば、A社で導入されても、デジタル払いとなるのは、A社の従業員のうち希望する人のみで、希望しない従業員は従来どおりの口座振込となります。厚労省の審議会でも「強制されない仕組みが必要」との意見が出ています。

また報道によると、企業がデジタル払いを導入した場合も、口座振込とデジタル払いの二者択一ではなく、併用を前提とした制度設計を厚労省は検討しているとされています(手取り給与30万円だった場合、全額をどちらかではなく、25万円を銀行口座で、5万円を「○○ペイ」で受け取る、というイメージです)。

給与を資金移動業者のサービスで受け取れるようにする議論が進んでいます

では、この「給与のデジタル払い」による、利用者のメリットはどのようなことが考えられるのでしょうか。Fintech協会常務理事で、弁護士の堀天子さんは「給与の受け取り方を柔軟に選べる可能性もあり、恩恵を受けられる人は少なくないと思います」と話します。

堀 天子弁護士

一般社団法人Fintech協会 常務理事、森・濱田松本法律事務所 パートナー弁護士。2002年弁護士登録。金融庁出向時に資金決済法の立案や行政実務に携わった経験を生かし、決済事業者、電子マネー発行者、資金移動業者の登録および金融検査対応に専門的に取り組み、金融機関や事業者のFintechサービスのローンチに向けたアドバイスを行っている。

メリットのひとつとして、ATMの利用機会の減少につなげられる点があります。Fintech協会が2021年3月に実施した、全国の約1,000人を対象にしたインターネット調査では、58%の人が現在の給与受け取りについて不便に感じていると回答。その理由として、「給与を引き出すためにATMに並ぶのが面倒」「給与引き出しや送金に手数料がかかる」ことなどがあげられていました。「直接、資金移動業者が提供するQRコード決済サービスの口座(残高)に給与の振り込みを受ければ、ATMを利用することなく、スマホなどがあればすぐに買い物に利用することができます」(堀弁護士)。

キャッシュレス推進協議会によると、2018年に1650億円だったQRコード決済の店舗利用金額は2020年には4兆2000億円に急増しており、大手チェーンだけではなく中小の店舗、あるいは税金の支払いにも使えるようになってきています。生活に浸透していきている点を考えると、直接これらのサービスに振り込まれるのはメリットのひとつと言えそうです。公正取引委員会が2020年に、QRコード決済利用者に対して実施したアンケートでも、「給与のデジタル払い」が解禁された場合、約4割の人が「利用を検討する」と回答しました。

もうひとつの大きなメリットは、「月1回」という給与の受け取り方が柔軟になる可能性がある点です。「資金移動業者への振込は銀行振込より相対的にコストが低い傾向にあります。企業側からすれば、複数回に分割して手数料を支払ってもこれまでと同じコストになるので、2週間に1回、あるいは1週間に1回といった柔軟な受け取り方を選べる可能性も出てきます」(堀弁護士)。また、副業による収入は少額でありながらも、受け取りに時間がかかっていましたが、副業先がデジタル払いを導入すれば、スピーディーに受け取れる利点も見込まれると言います。

なお、アメリカでは、企業が従業員のプリペイドカードに直接給与を振り込む「ペイロールカード」が普及しています。Fintech協会の調査では、アメリカの就業者が給与を受け取る頻度は、「週に1回」が44%、「隔週」が38%、そして、最も割合が少ないのが「月に1回」で5%になっています。

給与ではなく、交通費などの経費や手当については、現状でもデジタル払いが可能で、これらのサービスも広がっています。たとえば、送金アプリのpring(資金移動業者)は、経費を電子マネーで支払う企業向けのサービスを2019年3月から提供。このサービスでは、従業員が負担した経費を24時間365日送金可能で、送ってすぐに電子マネーとして従業員のアプリに届きます。受け取った従業員は、銀行口座に送金できるほか、セブン銀行ATMから出金できるといいます。

日常での利用シーンが増えてきた、資金移動業者の決済サービス

これまで見てきたのは「給与のデジタル払い」解禁によって考えられるメリットですが、厚労省の審議会(分科会)では、複数の懸念される点についても議論されています。

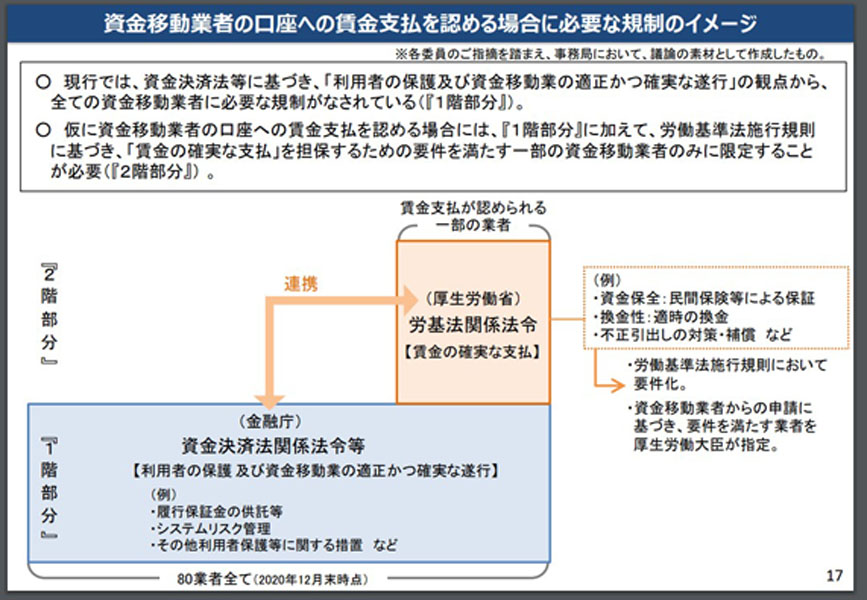

最も大きな問題点として議論されているのは、サービスを提供する資金移動業者が経営破綻したときの対応です。銀行などの金融機関が破綻すると、預金保険制度が適用され、元本1000万円とその利子は全額保護されるうえ、預金者へ速やかに払い戻しされる制度が整備されています。

資金移動業者については、元本金額にかかわらず、預かった資金と同額以上の額を供託などによって保全することが義務付けられており、利用者のお金は100%保全される制度になっています。ただし「これまで資金移動業者が破綻したケースがないため、還付の手続きが実際どのくらいかかるかは不明ですが、法律上規定された手続きを進めるだけでも、半年近くかかるのではないかと言われています。万が一のときに生活の糧である給与が半年近く戻ってこないのは問題だとして、これを解消するために、審議会では追加条件を求める『2階建ての制度』が検討されています」(堀弁護士)

厚労省は「2階建て」の制度を検討中(労働政策審議会・分科会の資料より抜粋)

資金移動業者の登録を受けるには、財務基盤や管理体制など、金融庁が定めた基準をクリアする必要があり、これが1階部分。デジタル給与の振込先として国から指定されるには、これに加えて、厚労省が定めた2階部分の条件もクリアしなければならない制度が検討されています。2階部分の重要な条件になっているのが、経営破綻したときに備えて保証会社を導入すること。「こうすることで、万が一、資金移動業者が破綻したときには、利用者から預かったお金は供託金の還付手続きを待つことなく、保証会社から数日後に支払われることになります」(堀弁護士)。

保証会社をはさむスキームが検討されています(Fintech協会資料から抜粋)

このほか、セキュリティや換金性などについても、議論がされており、2階部分に設けられる条件として、

・ATMや銀行口座から1円単位で引き出せ、最低でも月1回は手数料なしで換金できること

・不正取引の被害にあい、利用者に損失が発生したときは補償する体制を整えること

などが盛り込まれる方向で議論が進んでいます。

では、現状80社ある資金移動業者のうち、どの程度の企業が参入してくるのでしょうか。堀弁護士は「2階部分をクリアするには、保証会社に対する保証料を負担するなどのコストも別途かかってきますが、給与という毎月約束されたお金が定期的に入ってくることが、サービスの規模拡大につながると判断する業者は少なくないでしょう」と説明。なお、ソフトバンクは2021年3月に、約2万人の社員に10万円の特別手当を「PayPay」で支払っており、解禁後は「給与の一部をPayPayでの支払いにすることを検討している」と報道されています。

こうした「PayPay」などのように、日本で決済や送金のサービスを展開している企業はもちろん、日本で働く外国人労働者の利便性アップにつながるため、海外送金のサービスを行う企業も参入する可能性があり、「10社程度は参入するのでは」(堀弁護士)と言います。

そして、国は「2021年度のできるだけ早い時期」の制度化を目指していますが、分科会で議論がまとまった後も、パブリックコメントや企業の募集、厚生労働大臣による指定などの手続きを経る必要があり、「最速で進んでも、実際にデジタル払いがサービスとして行われるようになるのは2021年12月以降になりそうです」(堀弁護士)とのことです。

「給与のデジタル払い」について、現状、どういった制度が考えられ、どんな点が議論されているかについてまとめてきました。この制度は働く人の同意を基本としたものです。同意が強制されない仕組みや破綻時の利用者保護、セキュリティがしっかりと担保されることが大前提になりますが、希望をすれば「第1振込先はメインバンクに、第2振込先は『○○ペイ』で」という新たな選択肢が出てくるのは、働く人にとってメリットと言えそうです。

そのいっぽうで、日本では銀行口座の利便性が比較的高いこともあり、解禁されたとしても「給与のデジタル払い」はさほど普及しないのでは、という意見も根強くあります。筆者自身も「PayPay」や「LINE Pay」などのQRコード決済を日常的に利用していますが、勤務先の企業がデジタル払いを導入したとしても、給与の振込先として必ず選ぶかは断言できません。それは、やはり利便性が高まってきてはいるものの、QRコード決済は、決済手段のメインではなく補完的な役割にとどまっていること、貯蓄や貯金としての機能を考えても、銀行口座とは別にもうひとつ給与の受け皿をつくるメリットが現状では十分に実感できないからです。

ただ、給与の振込先として選んだユーザーに対して、事業者側が魅力的なインセンティブを用意するならば話は変わってくるかもしれません。また、各コード決済事業者は日常生活のあらゆる場面で活用できるスーパーアプリを目指していますが、この実現もカギとなりそうです。つまり、スマホのアプリひとつで、金融や宅配、レジャーといったさまざまなサービスの利用・決済が可能となった場合には、給与の振込先として使う利点は大きくなり、「第1振込先はメインバンクに、第2振込先は『○○ペイ』で」という選択肢がより現実味を帯びてくると感じています。

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。

![VIERA TV-32N50C [32インチ]](https://img1.kakaku.k-img.com/images/productimage/l/K0001794045.jpg)

![dynabook XP9 P1P9ARBL [ダークテックブルー]](https://img1.kakaku.k-img.com/images/productimage/l/K0001796673.jpg)