「今年の年収を○○万円以内に抑えないと!」

年末が近づくにつれ、配偶者に扶養されながらパートやアルバイトなどで働く方の中には、こうしたことが気になる方もいらっしゃることでしょう。これは、パートやアルバイトでも一定年収を超えると税金や社会保険料の支払いが発生する「年収の壁」が存在するためです。この複数ある「年収の壁」、近年の法改正で新たにできたものや、今後、内容が変更されるものもあり結構複雑。そこで、この「年収の壁」について説明するとともに、壁を超えると実際に手取り額がどう変化するのか、公認会計士・税理士の梅田泰宏さんが行ったシミュレーションを交えながら解説していきます。

(本記事は一例として、夫の扶養家族として妻がパートやアルバイト、派遣社員などで働くケースを想定して作成しています)

被扶養者として働く人にとっては、年収が気になってくる時期に

「年収の壁」を理解する際にポイントになってくるのが、その壁が「税制上」のものなのか、「社会保険上」のものなのかを区別すること。「税制上」の壁を超えると、妻に住民税・所得税の支払いが発生したり、夫が受けてきた配偶者(特別)控除が縮小し、夫の所得税の負担が増えたりします。

(控除とは、収入に税金を課税する前に差し引ける金額のことで、収入から控除を差し引いた額を課税所得といいます)。

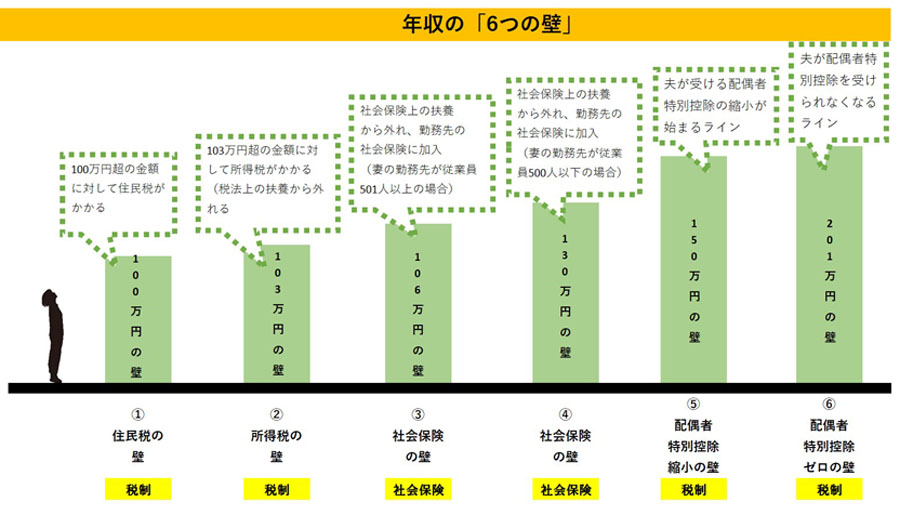

いっぽう、「社会保険上」の壁ですが、それまで保険料を負担することなく、夫の健康保険と厚生年金に被扶養者として加入できていたものが、この壁を超えると自分で保険料を負担する必要が出てきます。このような年収の「6つの壁」について、まとめたのが下記の図です。それでは、以下で具体的にそれぞれの壁について見ていきましょう。

ひとつ目が「100万円の壁」。あまり知られた存在ではありませんが、妻の年間の給与収入がおよそ100万円(※)を超えると、住民税が発生します。ただし、たとえば年収101万円の場合で住民税は年間7,000円ほど。収入増に対して一定額の税金が発生するだけなので、この壁を理由に年収を抑えるケースは多くなさそうです。

(※)住民税には非課税限度額(給与所得控除を除いた金額が非課税限度額以下であれば課税されない)があり、多くは45万円。この額が住んでいる自治体により変動があるため、住民税が発生する年収額は目安として100万円と覚えておきましょう

2つ目の壁が「103万円の壁」。妻の給与収入が103万円を超えると、妻も所得税を負担する必要が出てきます。所得税は収入が高くなるほど税率も高くなる仕組みで(5〜45%)、課税所得195万円以下の場合は5%。たとえば年収104万円だった場合、103万円を超えた1万円に5%がかかり、年間の所得税は500円。「100万円の壁」同様、このレベルでは影響は限定的です。

従来、妻の「103万円の壁」は夫の手取り収入に影響してくる重要な「壁」でした。夫の所得から配偶者控除38万円を差し引けなくなる(所得税負担が重くなり、手取り収入が減る)ラインだったからです。しかし、2018年に改正された配偶者特別控除により、妻の年収150万円までは同じ38万円の所得控除を受けられるようになったため、「103万円の壁」の存在感は薄くなりました。

ただし、夫が勤務先から「配偶者手当」を支給されている場合は要注意です。人事院の2020年の調査によると「配偶者手当」を支給している企業は全体の約6割。このうち、支給条件として配偶者の年収ラインを103万円としている企業は45%を占めています(次いで、130万円でラインを引いている企業が31%)。配偶者だけではなく、子どもへの手当も含めた数字になりますが、これの平均支給額は1万7,600円(2020年の厚労省調査)となっており、この有無は家計への影響が小さくありません。そのため「配偶者手当」をもらっている場合は、就業規則で支給条件を確認したほうがよいでしょう。

3つ目が、現在最も高くそびえる社会保険を巡る「130万円の壁」です。ここまでは、社会保険上の被扶養者として、社会保険料を納めずに夫の会社の健康保険のサービスを受けられ、将来、基礎年金も受け取れます。しかし、妻の給与収入が130万円になると、みずから社会保険(健康保険・厚生年金保険)に加入して保険料を支払う必要が出てきます。しかも社会保険料は概算で「年収×約14%」となり、たとえば年収130万円のときは約18万6,000円にもなります。年収129万9,999円のときにはゼロだったものが、130万円になったとたんこれだけの金額を負担する必要が出てくるので、手取り額にも大きく影響してきます。なお、ここでの年収には交通費や各種手当も含まれますのでご注意ください。

実はこの「130万円の壁」、勤務先によっては「106万円の壁」に移ってきます。2016年の法改正によって、以下の条件を満たした場合、新たに社会保険加入の対象となり、従来より範囲が拡大されたのです。

・パートなどの勤務先が従業員501人以上の企業

・勤続期間1年以上の見込み

・週労働時間20時間以上

・月額賃金8万8,000円以上(年収換算で約106万円以上)

・学生ではない

なお、こちらの対象範囲は今後も拡大が予定されており、2022年10月には上記の条件のうち「勤務先の従業員501人以上の企業」が「従業員101人以上の企業」になり、「勤続期間1年以上の見込み」という条件が縮小。さらに、2024年10月からは「従業員51人以上の企業」にも適用され、小規模の企業でパート勤務する方も対象になってきます。手取り額に大きく影響する「130万円の壁」を意識して働いている人は多いでしょうから、今後の動きを押さえておきましょう。

勤務先企業の従業員数などによって、社会保険を巡る「年収の壁」は異なってきます

妻の年収が150万円以下で、夫の年収(給与のみとする)が1195万円以下であれば、夫は年収に応じて、配偶者特別控除を13万〜38万円受けることができ、夫の所得税が軽減されます(夫の年収が1195万円を超えていれば、配偶者特別控除は受けられません)。しかし、下表のとおり妻の年収が150万円を超えると、夫が受けられる控除額が段階的に縮小し、所得税額も増えていきます。

配偶者特別控除額の一覧表(国税庁公式サイトより)

妻の年収が201万6,000円以上になると、夫の所得について配偶者特別控除は一切受けられなくなります。

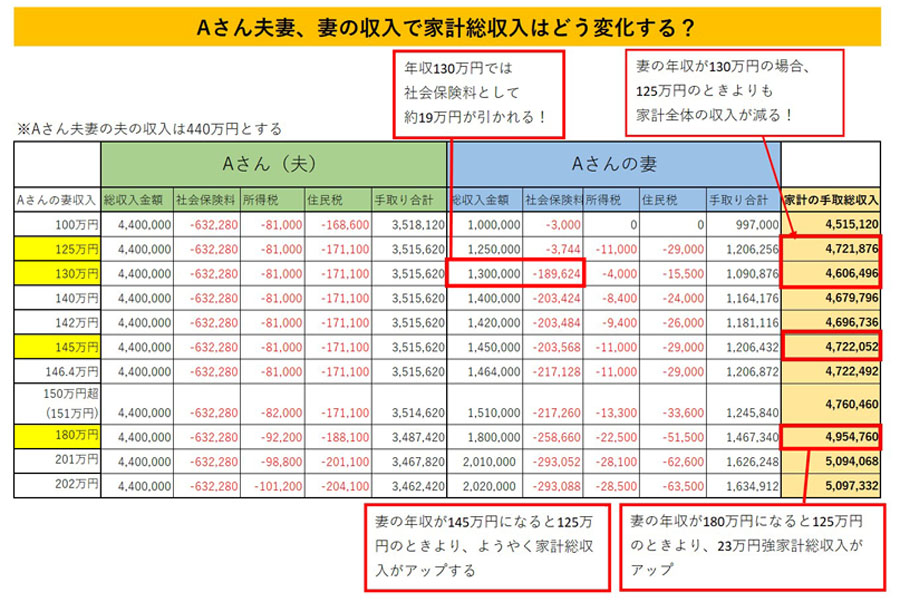

以上、6つの壁を紹介してきましたが、パート勤務(500人未満の企業)の妻の年収によって、夫の手取り分を含めた家計の手取総収入がどのように変化するのかを梅田さんに算出してもらったのが下記の表です。 (夫の年収は、日本人の平均年収に基づき440万円に設定)

※Aさん夫妻の収入や控除に基づいた家計シミュレーションです。家族構成や夫の収入などにより結果は変わってきます

妻の年収が「100万円」だったときの家計の手取総収入は451万5,000円。「125万円」になると472万1,000円となり、「100万円の壁」「103万円の壁」を超えても影響は限定的で総収入は伸びていきます。ただし「130万円」になると460万6,000円となり、「125万円」のときと比べると5万円多く稼いだにもかかわらず11万5,000円減少、逆転現象が起きます。

今回のシミュレーションでは、妻の年収「125万円」時の家計の手取総収入を追い越すには、「145万円」稼ぐ必要が出てきます。ただ、この損益分岐点を突破すれば、配偶者特別控除の縮小が始まる「150万円の壁」を超えても、家計の手取総収入は増加していき、妻の年収が「180万円」になれば、「125万円」時と比べて家計の手取総収入は23万3,000円アップする結果となりました。

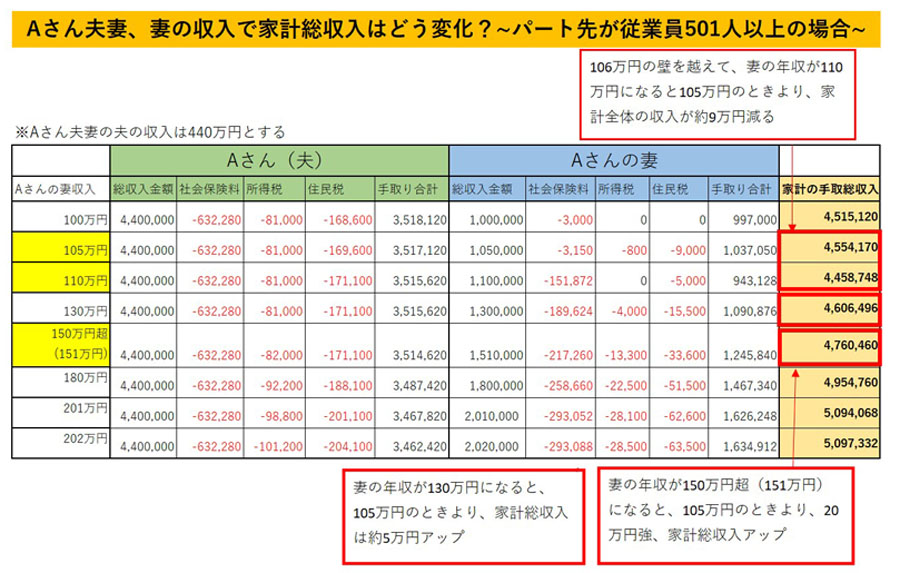

また、Aさん妻が従業員501人以上の大企業に勤めており、「106万円の壁」になるときの家計の手取総収入の推移をまとめたのが、下記の表です。妻の年収が「100万円」だったときの家計の手取総収入は451万5,000円。「106万円の壁」一歩手前の「105万円」だと455万4,000円。ところが「106万円の壁」を超えて「110万円」になると、家計の手取総収入は445万8,000円と、9万6,000円減少し、こちらも逆転現象が起こります。

※Aさん夫妻の収入や控除に基づいた家計シミュレーションです。家族構成や夫の収入などにより結果は変わってきます

上記のシミュレーションからも、家計の手取り収入は、社会保険を巡る「130万円の壁」「106万円の壁」が最も大きく影響すると言えそうです。2つの壁をわずかに超えただけでは手取り額が大きく減少するため、子どもが小さいなどといった事情があり長時間働けないケースでは、この壁を越さないように年収を抑えるのは有効な手段かもしれません。

そのいっぽうで、環境が許せば「130万円」「106万円」の壁を大きく飛び越して働く、という選択肢も検討したいところです。手取り収入が増えることに加えて、社会保険料をみずから負担することで生まれるメリットもあるからです。扶養の範囲内にとどまっていれば、妻個人は基礎年金しかもらえませんが、社会保険料をみずから負担すれば、これに上乗せする形で厚生年金を受け取れ、自分の老後の年金額を増やすことができます。

たとえば、妻が従業員501人以上の企業に年収120万円で10年間勤務したと仮定します。勤務期間中に負担しなければならない、厚生年金保険料は1年間で約10万8,000円。そのいっぽうで65歳からは、基礎年金に加えて厚生年金も支給されるので、年金額が1年間で約6万円ほど増加します。18年後の83歳ごろには、壁を超えたことで支給される厚生年金の金額が、10年間負担した保険料の総額(108万円)を上回ってくる計算になります。あくまで、現在の年金制度に基づいたシミュレーションではありますが、87.7歳と、男性より平均寿命で6歳程度長生きする女性にとってはメリットになりそうです。

健康保険についても恩恵はあります。妻がケガや病気で長期欠勤を余儀なくされた場合、夫の健康保険の扶養家族として加入しているだけだと、収入はゼロのままです。しかし、みずから健康保険に加入していれば、一定の条件を満たすことで日額賃金の3分の2相当の「傷病手当金」が最長1年6か月支給されます。

また、最近人気の個人型確定拠出年金「iDeCo」は「積み立て時の掛け金が全額所得控除」「利息・運用益が非課税」「受け取る際の税制優遇」という3つの優遇策が用意された制度です。このうち、ひとつめの優遇策については、妻の収入が一定額以下の場合は、そもそも所得税を払っていませんので、このメリットを享受できません。逆に言うと、「103万円の壁」を超え所得税を負担しているからこそ「iDeCo」利用のメリットが発生することになります。こうした、「扶養の範囲内」を超えることで得られる利点についても覚えておきましょう。

「103万円」の壁を超えるからこそ「iDeCo」利用のメリットも出てきます

以上、配偶者の扶養者としてパート・アルバイトで働く場合に覚えておきたい6つの「年収の壁」について解説してきました。

家計の手取り収入に影響してくるので、どこのラインに「壁」があり、それを超えたときにどのような負担が生じるかは確認しておきたいところです。ただ、「壁を超えるのは損」という考え方がいつも正解とは限りません。働く環境が整っているにもかかわらず年収調整にこだわりすぎると、勤務時間や条件に制約が生まれ、スキルアップのチャンスを逃すことも。それは、働き方の選択肢を狭めることにつながり、結果として将来の収入増の機会を逸する可能性があるからです。毎年の年収という短期的視点だけではなく、どういう働き方が自分に合っていて、なおかつ収入を最大化できるのか、という中長期の視点をあわせ持ったほうがよいでしょう。

また、前述のとおり、社会保険を巡る壁として、従来は「130万円の壁」のみだったのが、2016年に「106万円の壁」が生まれ、その対象範囲も今後拡大していきます。「壁」の位置は今後も国の税制によって変わりうることも認識しておきましょう。

〈梅田 泰宏さん〉

1954年東京生まれ。公認会計士・税理士。中央大学卒業後、大手監査法人勤務を経て、社会保険労務士、司法書士との合同事務所「キャッスルロック・パートナーズ」を設立。現在、約250社の企業ならびに外資系現地法人に対し、財務指導から税務業務まで幅広くサポートしている。「これだけは知っておきたい『税金』のしくみとルール」など著書も多数

![スプラトゥーン レイダース [Nintendo Switch 2 専用]](https://img1.kakaku.k-img.com/images/productimage/l/K0001783867.jpg)

![Snowsky OAK NANO FIO-SSOAKNANO-S [Silver]](https://img1.kakaku.k-img.com/images/productimage/l/K0001794270.jpg)

![Cyborg-15-Black-Edition-A13VEO-5799JP [アルマイトブラック]](https://img1.kakaku.k-img.com/images/productimage/l/K0001794044.jpg)

![MAESTRO 500 WIRELESS [BLACK]](https://img1.kakaku.k-img.com/images/productimage/l/K0001794213.jpg)

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。