「iDeCo(イデコ)」という制度をご存じでしょうか?

「最近よく名前を聞くけど、どんな制度内容?」と疑問に思っている方も多いかもしれません。iDeCoは「個人型確定拠出年金制度」の愛称。ひと言で表すと公的年金に上乗せする形で、「国の支援(税優遇)も受けながら、自分で自分の年金を育てる」制度で、有効活用すれば老後の資産づくりに大きく貢献してくれます。

制度自体は2001年から存在していましたが、4年前に公務員や専業主婦(主夫)なども対象者に加えられたことで加入者が急拡大。2016年3月に約25万人だったiDeCo加入者は2021年7月には8倍以上の210万人にまでなりました。そこで「NPO確定拠出年金教育協会」の理事も務める筆者が「iDeCoを始めてみたいけど、何をすればよいのかわらない」という方向けに、3回に分けて解説します。1回目はiDeCoを始めるにあたって、必ず押さえておきたい基礎知識をお伝えします。

連載2回目:iDeCoで金融機関や運用商品をどう選ぶべき? 始めるときの3つのポイントを解説

https://kakakumag.com/money/?id=17891

連載3回目:iDeCo加入後に避けたい2つの行動と、受け取り方で後悔しないために必要な準備とは?

https://kakakumag.com/money/?id=18081

iDeCo加入者は200万人を突破。老後の資産づくりに役立つ制度として、注目が集まっています

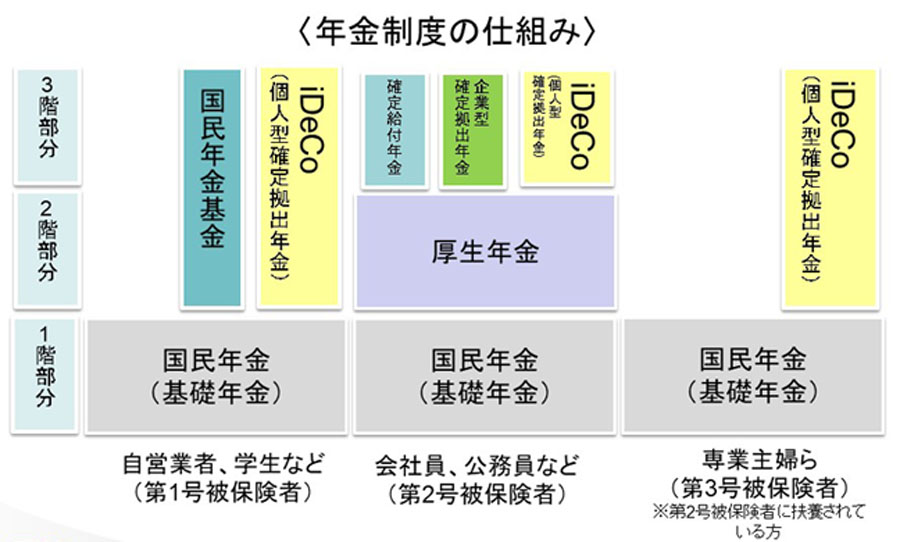

iDeCoの具体的な説明に入る前に、日本の年金制度をおさらいしておきましょう。年金は3階建ての家屋によく例えられますが、1階部分は日本に住所のあるすべての人が対象の「国民年金(基礎年金)」、2階部分は民間企業の会社員や公務員が加入する「厚生年金」。ここまでが国が運営する公的年金と呼ばれています。そして、iDeCoは企業や個人が任意で加入する3階部分の私的年金に分類されます。

〈企業型確定拠出年金(企業型DC)〉

老後資産をつくることを目的とした確定拠出年金には「個人型(iDeCo)」のほかに、「企業型」もあります。「個人型(iDeCo)」では掛け金を自分で拠出するのに対し、「企業型」は会社が拠出します。運用を各個人が行う点は両者とも共通していますが、iDeCoは金融機関や運用商品を自分で自由に選べるのに対し、「企業型」では、会社が選択した金融機関・運用商品の中から選ぶことになります。

※厚生労働省の資料などを基に、編集部作成

年金に関する不安の声は多く聞かれますが、依然、老後の生活を支える収入のベースとなるのは公的年金です。厚生労働省が示したモデル世帯(会社員と専業主婦)の場合、1か月の夫と妻の分を合わせた年金支給額(国民年金+厚生年金)は約22万円。このお金で日常生活費をまかなうことができたとしても、旅行や趣味といった人生を楽しむための費用については、もう少しゆとりが欲しいと考える人が多いでしょう。

つまり、モデル世帯を例にすれば、公的年金だけでも基本的な生活費に困るレベルではないが、少し値の張るおいしいモノを食べたり、旅行を楽しんだりしたい場合に、それらの費用まではカバーできない、ということが言えそうです。そうした「ゆとり部分」の支出を現役時代から60歳までかけてコツコツ自分で拠出し、それに対して国の側からも、拠出段階から税制面での恩典を受けられるように設計されているのがiDeCoという年金制度です。

それでは、iDeCoの基本的な制度内容をご紹介していきます。

iDeCoに加入すると、自分で毎月掛け金を積み立てますが、預け入れ先の金融商品は自分で選び、その運用益(損)と元本を含めた資産を60歳以降に受け取ります。つまり、iDeCoという年金制度は自分が選ぶ金融商品によって将来受け取れる年金額が異なってくるという特徴があります。

現在、iDeCoの商品を取り扱っているのは都市銀行や地方銀行、ネット銀行、証券会社など約160の金融機関。選択できる金融商品は契約する金融機関によって異なりますが、投資信託のように価格が変動し元本が保証されていないリスク商品と、定期預金のような元本確保型の2種類に大別されます(iDeCoが元本保証された預金だけで運用することも可能な点は意外と知られていないかもしれません)。これらの中からひとつ、または複数の金融商品を組み合わせて選ぶことになります。また、いったん決めた金融商品もスマホなどでいつでも手軽に変更することができます。

年金が受け取り可能なのは60歳以降。老後の資産づくりの制度のため、この点は厳格に決められています。受け取る方法はまとめて一時金として受け取るか、分割して年金として受け取る、あるいはこれらを組み合わせるというパターンから選べます。例外的に60歳より前に受け取ることができるのは、契約者本人が高度の障害状態になってしまった場合と、亡くなった場合のみ。本人が亡くなった時には遺族に一時金で支給されます。

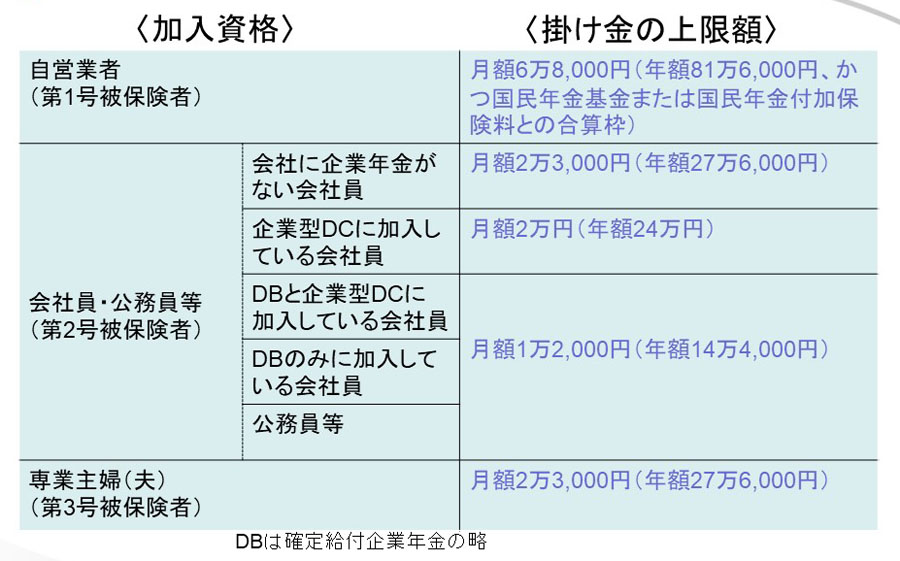

iDeCoの積立額は月額5,000円から1,000円単位で設定可能です。先ほどの年金制度の図表で示したとおり、公的年金を補完する位置づけのため、職業などによって掛け金の上限額が異なります。公的年金でカバーされる範囲が狭い職業ほど、上限額が高く設定されており、たとえば、公的年金が国民年金だけのフリーランスや自営業者は月の上限額が6万8,000円(年間81万6,000円)。いっぽう、厚生年金以外にも勤め先の年金が充実している会社員や公務員の場合は1万2,000円(年間14万4,000円)などとされています。

加入資格による拠出上限額

老後に向けてなるべく早くからコツコツ準備できるように、積立・運用・受取の3つのタイミングで税制上の優遇措置を受けることができます。

なかでも注目したいのが、「積立時の掛け金が全額所得控除」されるという優遇措置。 老後資金を貯めるために積み立てしている間、所得税や住民税が軽減されます。「NISA」「つみたてNISA」も、投資の税制優遇制度としてよく知られた存在ですが、掛け金が所得控除されるのはiDeCoだけです。

たとえば、年収500万の会社員が毎月2万円をiDeCoで積み立てると、所得税と住民税合わせて年間4万8,000円の税負担が軽減される計算に。会社員であれば、年末調整で還付されるお金が約5万円増えることになり、非常に大きなメリットと言えそうです。年収が上がり所得税率が上がれば税負担の軽減額はさらに大きなものになりますが、30歳からiDeCoを始め、年収が同じまま30年間積み立てをしたとしても、軽減額の総額は144万円に。そして60歳時には、積立額だけで720万円が貯まる計算になります。

(筆者が運営に携わっている「iDeCoナビ」でも、税控除額のシミュレーションができますので、活用してみてください)

https://www.dcnenkin.jp/tax/

掛け金が所得控除になる老後資産形成として、生命保険会社が提供する個人年金保険に入っている方がいらっしゃいますが、こちらの所得控除の上限は所得税で4万円、住民税で2万8,000円(2012年以降の契約の場合)。つまり、年間保険料を10万円支払ったとしても所得控除できるのはその一部となり、同額をiDeCoに積み立てしたよりも税の負担軽減効果は小さくなります。このことからも、iDeCoの全額所得控除のメリットは相当魅力的と言えます。

いっぽう、被扶養者の専業主婦(夫)の方もiDeCoに加入することはできますが、所得税や住民税を支払っていないので、この積立期間中のメリットを受けることができません。ただし、この場合でも利点が出てくる可能性があるのが、子どもを保育園に通わせているケースです。保育料は、住民税の対象となる所得を両親分足した世帯所得を基に算定されますが(所得が高くなるほど保育料が上がる仕組み)、医療費控除などと同様にiDeCoの積立額は全額をその対象所得から差し引くことができます。そのため、iDeCoを利用することで、保育料が引き下げられたり、場合によっては入園の優先順位が上がったりする可能性があります。

通常、預貯金の利息や投資信託の運用益には、約20%の税金が課されますが、iDeCoでは「つみたてNISA」と同様に非課税。現在、iDeCoに加入されていて投資信託を運用商品として選択されている場合、2021年3月末現在では5%以上の利回りに回っている方が珍しくありませんから、そうなるとこの非課税メリットは大きいと言えるでしょう。

前述のとおりiDeCoは、「一時金」や「年金」といった受け取り方法を選べますが、いずれの場合も受取時に課税されます。ただし、「一時金」の場合は退職所得控除、「年金」の場合は公的年金等控除が適用されます。つまり、これらの控除を積立元金と運用益から差し引いて課税対象額が決まるため、ここでも税負担は軽減されます。

iDeCoは積立時・運用時・受取時の3つのタイミングで税制上の恩典が受けられます

このように、税制上の大きな優遇措置のあるiDeCoですが、2つの注意点にも触れておきます。

ひとつ目は、60歳までは原則引き出せないという点です。老後資金をつくることを目的とした制度であるため、当然とも言えますが、子どもの教育資金や家のリフォーム費用などには向いていません。いつでも引き出せると、これらの用途に使ってしまい、60歳になった時にお金が残っていないということになりかねません。60歳まで引き出せない「しばり」は、老後資金を確実に貯めるにはむしろプラスととらえることができるでしょう。

「もしかしたら、60歳までのライフイベントでも使うかもしれない」というお金は、いつでも引き出し可能な「つみたてNISA」(iDeCoと併用可能)や定期預金を活用し、「60歳まで本当に使わない」と確信できる金額の範囲内でiDeCoで積み立てていく、これが正しい活用方法と言えるでしょう。積立額は年1回変更できますから、若いうちはiDeCoの比率を低く、50代になったらiDeCoの積立額を上げて老後資金づくりにスパートをかける、といった活用法が効果的です。

2つ目は以下のとおり、加入時、運用期間中、受給時に一定の手数料がかかってくること。いずれも金融機関によって異なります。

加入時の手数料:1回につき2,829円または3929円

運用期間中の口座管理手数料:年間2,052〜7,068円

受給時の手数料:1回につき385円または440円

特に気を付けたいのは運用期間中の手数料。こちらの口座管理料は金融機関によって3倍以上も異なり、数十年間利用した場合、合計の負担額は大きく差が出てきます。また、口座管理料の高さとサービスの質は必ずしも比例しないので、費用がリーズナブルでサービスがよい金融機関を選ぶということはiDeCoを利用するうえで大切なポイントになります(iDeCo利用時の金融機関の選び方は、2回目の記事で説明します)。

来年2022年は、5月と10月の2段階でiDeCoの加入要件が緩和されて、利用できる人が広がります。

5月の緩和によって、積み立てできる年齢要件が撤廃され60歳以上でも加入できるようになります。ただ、iDeCoはそもそも国民年金に加入している人だけが加入できる制度のため、具体的に新たに加入できるようになるのは、65歳未満の以下の3つのケースがあります。

・会社員や公務員として60歳以降も働き続ける、厚生年金加入者(厚生年金に加入すると、同時に国民年金にも入ることになります)

・フリーランスや自営業者のうち、国民年金の任意加入している間(国民年金の任意加入は、基礎年金を満額受給できる40年加入していない場合に、60歳以降でも任意加入できる制度)

・海外居住で国民年金の任意加入者である間

筆者は今回の積立期間の延長は、iDeCoの対象であるにもかかわらず未加入だった50代の方にもメリットの大きい条件緩和だと考えています。50代は、一般的に若いころと比べて所得が高い傾向があり(所得税率も高くなり)、結果としてiDeCoの最大のメリットである「掛け金の全額所得控除」の効果が大きくなります。

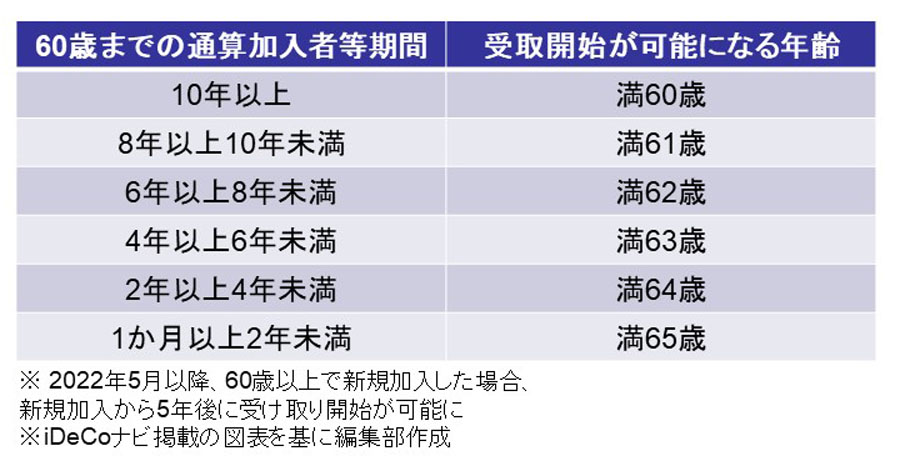

ただ、50代の方がiDeCoに新規加入する際には、現状大きなネックがあります。下表のとおり、60歳時点の加入者等期間に応じて受け取り開始年齢が決まるルールがあるためです。たとえば、55歳で新規加入したとすると、60歳までの加入期間は5年間なので、満63歳になるまで受け取りはできません。つまり、このケースで言えば、60歳から満63歳までの3年間は、積み立てることも、受け取ることもできない「空白の期間」になります。積み立てをしていないので所得控除を受けられないいっぽうで、年間数千円の口座管理手数料は差し引かれます。

こうしたネックがあり、筆者はこれまで50代の方へのiDeCo新規加入を積極的におすすめしてきませんでした。しかし、加入期間延長で60歳以上になっても加入できる方は状況が変わります。50代後半に新規加入した場合であっても、65歳まで積み立て可能となり、その間「全額所得控除」の恩恵を受けられるうえ、65歳になると「空白の期間」なく受け取り可能になるからです。

2022年10月に行われる加入要件の緩和内容は、会社の退職金制度として「企業型確定拠出年金(企業型DC)」に加入している750万人の方がiDeCoを利用しやすくなる、というものです。これまでは「企業型DC」が会社の制度として導入されている場合、マッチングという、会社の拠出分に加えて本人が掛け金を出せる仕組みがある企業では、無条件でiDeCoの利用はできませんでした。また、この仕組みがなくでも、iDeCoを併用するためには会社側の制度変更などいろいろな制約をクリアしている必要があります。そのため、現状では、企業型DC加入者でiDeCoを利用できるのは、かなりまれなケースとなっています。

しかし、2022年10月からはその制約が取り払われて、本人が希望すれば、企業型DC加入者が基本的に、iDeCoも利用できるようになります。前述のマッチングという本人が掛け金を出せる制度がある場合も、マッチングを利用するか、iDeCoを利用するかを本人が選べるようになります。

iDeCoの制度が誕生してから今年で20周年を迎えました(iDeCoという愛称が付けられたのは2016年)。対象者が拡大され、加入期間も延長されるなど、多くの人が使いやすいような方向で改正が進められてきています。老後の資金形成という視点で考えた時に、iDeCoの利用価値は一層高まっており、対象となる方は活用を検討したいものです。次回は、金融機関を選ぶ際に考慮すべきポイントなどの「iDeCoのはじめ方」について解説します。

![REGZA 55ZX3S [55インチ]](https://img1.kakaku.k-img.com/images/productimage/l/K0001793206.jpg)

![RACTIVE Air STATION EC-XR3-H [グレー系]](https://img1.kakaku.k-img.com/images/productimage/l/K0001789214.jpg)

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。