2021年5月に「みんなの銀行」、2022年1月に「UI銀行(ユーアイ銀行)」という2つの銀行が登場したのをご存じでしょうか? 両行は従来の銀行と一線を画す「デジタルバンク」と呼ばれる銀行です。近年、インターネット上でサービスを提供する「ネット銀行」が、おトクさや利便性の面で存在感を強めていますが、デジタルバンクはネット銀行以上に“新しい銀行”として注目を集めています。

デジタルバンクとは何か? なぜ今、相次いで登場しているのか? 野村総合研究所のプリンシパル・アナリストで、金融サービスとデジタルの最新事情に詳しい城田真琴さんへの取材を基に、デジタルバンク登場の背景や、国内2行の特徴・ユーザーのメリットなどを見ていきます。

「デジタルバンク」として登場した、「みんなの銀行」(右)と、「UI銀行」(左)。いったい、どんな銀行なのでしょうか?

近年、銀行のサービスがインターネット上で提供されることが一般的になっています。たとえば、「都市銀行」や「地方銀行」は、店頭に加えてインターネットバンキングでもサービスを展開していますし、原則として実店舗を持たず、インターネット上で金融サービスを提供するネット銀行のような存在もあります。これら従来型の銀行とデジタルバンクはいったい何が違うのでしょうか?

「最大の違いは、デジタルバンクが、口座開設、預金、ATMでの入出金、振り込みなど、すべての金融サービスを、原則としてスマートフォン上で完結させている点です。また、主にミレニアル世代(現24〜38歳)やZ世代(現23歳以下)を顧客ターゲットとし、彼らのようなデジタルネイティブに支持されることを目的に、すぐれたUI(以下、ユーザーインターフェイス)やUX(以下、ユーザーエクスペリエンス)を目指している点も特徴と言えます。これらに加え、欧米のデジタルバンクでは手数料や金利の面でも有利な銀行が登場してきています」(城田さん。以下同)

取材協力・解説 城田真琴さん

野村総合研究所プリンシパル・アナリスト。総務省「スマート・クラウド研究会」技術WG委員、経済産業省「IT融合フォーラム」パーソナルデータWG委員などを歴任。NHK Eテレ「ITホワイトボックス」などTV出演多数。著書に、「FinTechの衝撃」、「クラウドの衝撃」、「エンベデッド・ファイナンスの衝撃」(いずれも東洋経済新報社)などがある。

城田さんによると、デジタルバンクの考え方は、2013年ごろに欧米で生まれたと言います。当時は、金融とICT技術を結び付けて新たな価値を創る「FinTech(フィンテック)」ブームが起きたころでした。

「デジタルバンクのアイデアは、既存金融機関の危機感から生まれたという側面があります。当時、欧米の金融業界は、いわゆる『GAFA(ガーファ)』と呼ばれる4大IT企業、『Google』、『Apple』、『Facebook』、『Amazon』が金融業界に進出し、既存金融機関のビジネスに影響が及ぶのではないかという危機感を持っていました。そこで、GAFAに対抗し、デジタルネイティブの若い世代を顧客ターゲットにするという観点から、スマホだけで完結し、すぐれた操作性や利用体験をもたらす『デジタルバンク』という考え方が出てきたのです」

デジタルバンクには、スマホだけですべてのサービスを完結させることで、若年層を取り込みたい狙いがあります

その後、各国の銀行規制の違いなどもあり、デジタルバンクはさまざまに異なる発展を遂げてきました。登場したものの、すでに撤退している企業もあり、まだまだ市場が定まっていない状況のようです。城田さんによると、現時点では、主に次の3つの形態に整理できるといいます。

「まずひとつめが『チャレンジャーバンク』です。これは、主にスタートアップ企業が銀行免許を取得してゼロからデジタルバンクのサービスを築き上げる形態のことを指します。特に、政府が銀行の新規参入を後押ししているイギリスに多い形態で、『Revolut(レボリュート)』『Monzo(モンゾ)』『Starling Bank(スターリングバンク)』などが知られています。日本国内ではまだほとんど見られない形態です」

イギリスのチャレンジャーバンクのひとつである「Revolut」は、2020年10月より、日本国内でもサービスを展開しています。画像はREVOLUT TECHNOLOGIES JAPAN株式会社のプレスリリースより

「『ネオバンク』(※)は、ユーザーインターフェイスやユーザーエクスペリエンスの部分を担当する企業が自分たちでは銀行免許を持たず、銀行免許を持っている既存の銀行と提携してデジタルバンクのサービスを展開する形態です。銀行免許の取得が困難なアメリカではチャレンジャーバンクが育ちにくく、このネオバンクが主流となっています」

代表的なネオバンク

Chime(チャイム)

Current(カレント)

Aspiration(アスピレーション)

Moven(ムーブン)

など

※いずれもアメリカ。このほか、ネオバンクとしてスタートし、2020年にフィンテック企業として初めてアメリカの銀行免許を取得したVaro(バロ)のような存在もある。

※編集部注

ここで扱う「ネオバンク」の意味とは別に、非金融企業に金融サービスを提供する「イネーブラー(enabler、支える存在)」の意味で「ネオバンク」という言葉を使う場合があります。詳しくは本記事の後編で取り上げる予定です。

「3つ目は、主に、今日本で誕生している形態です。すなわち、既存の金融機関が子会社としてデジタルバンクを作るというタイプで、『みんなの銀行』と『UI銀行』はいずれもここに分類できます」

前出のとおり、デジタルバンクの考え方は欧米が先行。その背景に、若い世代を金融サービスに取り込みたいという金融機関側の危機意識がありました。日本でのデジタルバンク誕生も、この点は共通していると言います。

「日本においてもデジタルシフトの潮流は明らかです。特に若い世代にはPCを持たず、スマホだけしか使わない人も少なくありません。こうした層を顧客に取り込んでいかないと、今後、銀行の経営はますます厳しくなります。また、これまで既存の銀行が店舗を置いていた駅前の一等地などは大きなコストがかかり、大手メガバンクでさえ店舗を減らしている現状があります。その代わりとして、スマホ1台で金融サービスが完結するデジタルバンクの必要性が高まっていることも影響していると考えられます」

地銀では経営統合・再編が加速。メガバンクも紙の通帳の有料化やATM手数料の値上げが相次いでいます。相対的に、ネット銀行の手数料の安さが注目されるなど、銀行のあり方が大きく変わりつつある中で登場してきた国内のデジタルバンク。いったい、ユーザーにはどんなメリットがあるのでしょうか? 以下の章で具体的にチェックします。

2021年5月に登場した国内初のデジタルバンクが、「みんなの銀行」です。福岡銀行、熊本銀行、一八親和銀行(長崎)を擁する「ふくおかフィナンシャルグループ」の子会社として設立されました。

2021年5月にサービスを開始した「みんなの銀行」。サービス開始から約1年で100万ダウンロード、40万口座開設を突破。アプリのインターフェイスは白と黒の色使いが印象的で、2021年度のグッドデザイン賞を受賞するなどデザイン面でも評価されています。画像は「みんなの銀行」のプレスリリースより

「同行の大きな特徴はアプリです。従来の金融機関のアプリにはない機能があり、また、ターゲットとするデジタルネイティブ世代にウケるよう、『使いやすさ』にもこだわっていて、洗練された印象です」

みんなの銀行は、専用アプリをダウンロード後、オンラインでの本人確認により24時間365日、スマホで口座開設が完結します。基本的な機能は「普通預金(Wallet)」「デビットカード(Debit Card)」「貯蓄預金(Box)」「お金の管理(Record)」の4つ(カッコ内はみんなの銀行での呼称)。普通預金口座の開設と同時に、バーチャルデビットカード(カードレス)が発行され、貯蓄預金口座も開設されます。各機能の概要は下記のとおりです。

1. 普通預金(Wallet)……イメージは「スマホの財布」

いわゆる普通預金の機能のこと。みんなの銀行では「Wallet」、すなわち「財布」の意味で定義されおり、「使ってもいいお金」をこの中に入れておくことが想定されています。セブン銀行ATMから、アプリを使ってWalletから現金として引き出したり、逆に、Walletに預け入れることも可能です。また、Walletの残高から、後述するアプリ上のデビットカードの支払いに充てられます。

2. デビットカード(Debit Card)……利用金額の0.2%をキャッシュバック

口座開設と同時にJCBのバーチャルデビットカードが発行され(年会費・発行手数料無料)、スマホに登録することで決済が可能になります。利用金額の0.2%がキャッシュバックされるおトク感のある決済方法となっており、JCB加盟店のほか、「QUICPay+」や「JCBコンタクトレス(タッチ決済)」でも決済できます。利用できるのはWalletの残高の範囲内で、利用限度額も設定可能。取引明細はアプリで確認できます。

3. 貯蓄預金(Box)……用途別にお金を貯められる

普通預金とは別に、「貯める」ための預金機能です。みんなの銀行では、普通預金の金利が「0.001%」のところ、貯蓄預金にお金を入れると「0.1%」の金利が適用されます。また、貯蓄預金の中に最大20個まで仮想の「ボックス」を作ることができ、「プレゼント」「ゲーム」「ファッション」など、用途別にお金を整理・整頓する使い方ができます。普通預金からお金をボックスに移動する際も、指先ひとつでスワイプするだけでよく手軽です。貯蓄方法は「都度貯蓄」と「自動積立」があり、自動積立は「毎日100円」や「毎週1,000円」など細かな条件設定にも対応しています。

4. お金の管理(Record)……他社サービスも一元管理が可能

Recordは、自分が使ったお金の履歴を振り返るサービスで、家計簿アプリの「マネーフォワード」が開発したものです。みんなの銀行でのお金の出し入れはもちろん、ほかに持っている銀行口座やクレジットカード、電子マネーを連携させると、これらの取り引きや決済がレコードに自動で記録されていくため、自分のお金の履歴を一元管理できます。各記録にはハッシュタグを付けることができ、たとえば、「#仕事」「#ランチ」など用途に合わせて分類できます。タグごとにグラフで可視化することも可能です。

上記4つの基本機能はすべて無料で使えますが、このほか、月額600円の「プレミアムサービス」も用意されています。ATMでの入出金や他行宛の振込手数料がおトクになるほか(後述)、デビットカードを利用した際のキャッシュバックが通常の「0.2%」から「1%」にアップ。また、貯蓄預金の金利も、0.1%から0.3%にアップします。

プレミアムサービス利用者限定の追加オプションとして、「Cover(カバー)」というサービスもあります。Coverは、普通預金の口座残高が不足している時に最大5万円まで自動的に足りない分を立て替えてもらえるサービスです。デビットカードでの支払い時の不足に充てられるほか、ATMから出金することもできます。

同行公式サイトによると、本サービスは「当座貸越枠」を利用したもので、利息はかからないとのこと。月額600円のプレミアムサービスの会費でペイする設計になっているようです。

2022年7月まで、みんなの銀行の貯蓄預金のBox機能を使うとキャッシュバックされるキャンペーンが実施中。画像はみんなの銀行のプレスリリースより

2022年1月にサービスを開始した「UI銀行」は、「きらぼし銀行」の持ち株会社である、「東京きらぼしフィナンシャルグループ」が設立したデジタルバンクです。東京きらぼしフィナンシャルグループは、2018年に、八千代銀行、東京都民銀行、新銀行東京が合併して誕生した金融グループです。ちなみに、名称の「UI」には、「あなた(U=You)と私(I)=わたしたち)」の意味が込められているとのこと。

UI銀行は、“既存銀行らしさ”を残したサービス展開と、手数料・金利面のおトクさが特徴。画像はUI銀行のプレスリリースより

「すでに説明した『デジタルバンクの定義』とはやや矛盾しているのですが、UI銀行は非対面(デジタル)と対面のサービスを融合させているのが大きな特徴となっています。定期預金の預け入れや振り込みなど、比較的簡易な取引はスマホで完結。いっぽう、住宅ローンなどライフプランに関わる重要な取引については、きらぼし銀行の店舗やオンラインでの対面相談などで相談に乗るなど、デジタルバンクと既存銀行のハイブリッドの戦略を取っているようです」

UI銀行のプレスリリースなどを見ると、きらぼし銀行の店舗にUI銀行アプリの利用方法を案内する専門スタッフを配置するなどして、シニア層のデジタルシフトにも注力する旨が記載されています。デジタルバンクでありながら、UI銀行が若年層だけをターゲットにしていないことがうかがえます。

UI銀行を利用するには、まず専用アプリのダウンロードが必要。その後、「スマホで本人確認」を選ぶと、最短で翌営業日中の口座開設が可能です。24時間365日、スマホ完結で口座開設できるのはみんなの銀行と同じです。

UI銀行のアプリで提供されるサービスは、普通預金(きらぼし銀行とセブン銀行ATMで入出金が可能)のほか、定期預金の預け入れや振り込みになります。定期預金は普通預金からの振替操作で簡単に預け入れができます。

また、ネット銀行などによくある「優遇サービス」も用意されています。総預金の1か月平均残高に応じて5つのステージに分類され、ステージごとに手数料の優遇が受けられます。たとえば、総預金の1か月平均残高が10万円以上の場合は「ステージ2」となり、ATM利用手数料が月3回、他行宛の振込手数料が月5回まで無料で利用できます。

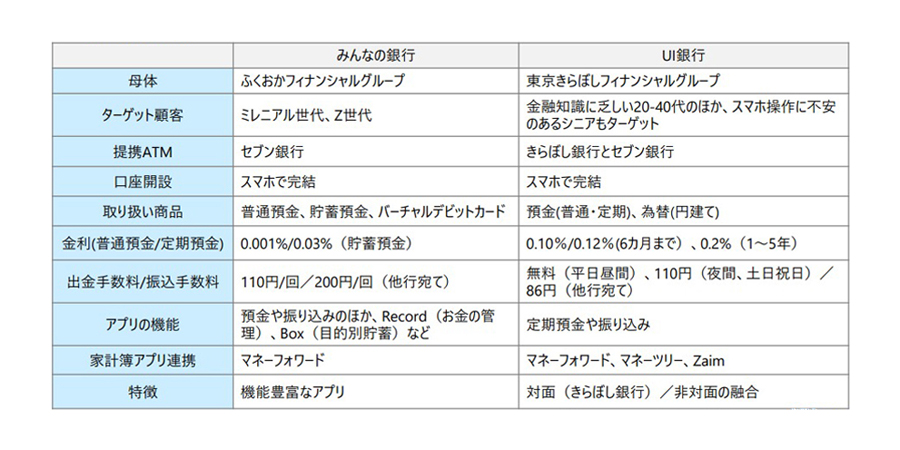

下の表は城田さんが作成した、みんなの銀行とUI銀行のサービス内容の比較です。アプリの使い勝手や機能のユニークさなど、ぱっと見た時に「デジタルバンクらしさ」をより感じるのは、みんなの銀行のほうと言えそうです。いっぽうのUI銀行は、金利や手数料の面でメリットがあります。

みんなの銀行、UI銀行の特徴を比較したもの。城田さん提供。実際の金利はキャンペーンなどで変更になるためWebサイトを確認ください

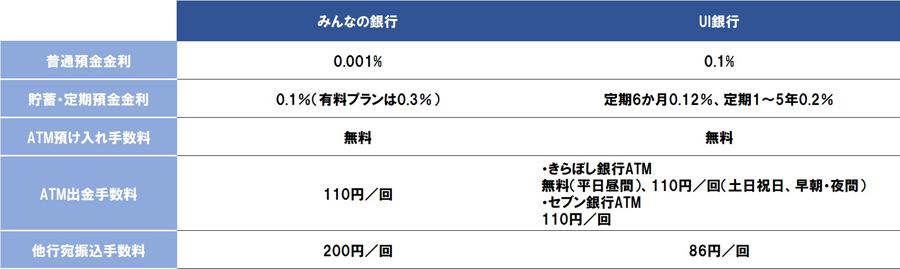

まず、預金の金利について。UI銀行の金利は普通預金で「0.1%」、定期預金6か月までで「0.12%」、同1〜5年は「0.2%」となっています。メガバンクの普通預金金利は「0.001%」、定期預金6か月および1〜5年は「0.002%」程度ですので、なかなかおトクな金利を打ち出していることがわかります。

対して、みんなの銀行の金利は普通預金で「0.001%」、貯蓄預金で「0.1%」となっています(月600円のプレミアムプランを使うと、貯蓄預金の金利が「0.3%」)、貯蓄預金はメガバンクの水準を上回りますが、普通預金は同じレベルにとどまっています。

※実際の金利はキャンペーンなどで変更になるためWebサイトを確認ください。

みんなの銀行、UI銀行の金利や手数料を抜粋したもの(2022年6月7日時点)。実際の金利はキャンペーンなどで変更になるためWebサイトを確認ください

続いて、ATMや他行宛振込手数料について。UI銀行の場合、きらぼし銀行ATM(京王駅ATMを除く)での出金手数料は、平日昼間(8:45〜18:00)は無料、土日祝日、早朝・夜間は「110円」となっています。また、セブン銀行ATMの利用の場合は全日(0:15〜23:45)「110円」です。預け入れは両ATMとも無料となっています。

振込手数料については、自行およびきらぼし銀行宛は無料、他行宛は「86円」です。これは、一般的に手数料が安い傾向のあるネット銀行と比較してもなかなかおトクなレベルです(※)。

みんなの銀行の場合は、利用できるのはセブン銀行ATMのみ。出金手数料は出金1回につき「110円」(預け入れは無料)。振込手数料については自行宛は無料、他行宛は1回「200円」となり、メガバンクとほぼ同レベルとなっています。

「アプリの機能性や使い勝手がいい『みんなの銀行』と手数料や金利面で有利なUI銀行。現状、両行にはそれぞれ独自のメリットがあると言えます」

城田さんが指摘するとおり、両行は異なるアプローチでそれぞれのデジタルバンク像を創っている段階と言えるでしょう。海外のデジタルバンクには、『スマホアプリの洗練性』と『おトクさ』が両立している銀行が多数存在するそうです。将来的に、両行がそのような存在になることも期待できるかもしれません。

「どちらも登場から1年あまり。ようやく立ち上がったフェーズです。両行とも、ユーザーの声を聞いてサービスに反映させることを熱心にやっている印象を受けますので、今後どんどんサービス面が充実していくことが期待されます。将来的には、デジタルバンクでも住宅ローンなども取り扱うようになると見ており、デジタルバンクの数自体も増えていくはずです」

デジタルバンクの今後の動きも気になりますが、いっぽうで、城田さんはデジタルバンクから派生する新たな動きにも注目していると言います。それが、「エンベデッド・ファイナンス」です。

「英語で書くと、『Embedded Finance』、日本語では『組み込み金融』と訳します。簡単に言うと、金融以外の事業を展開する非金融企業が、既存サービスに金融サービスを組み込んで提供することを指します。今、この動きが活発になっており、今後の金融サービスの新潮流になっていくと見ています」

非金融企業に金融機能を提供するのが、今回紹介したデジタルバンクのような存在だと言います。みんなの銀行はすでに銀行機能の他社への提供を始めており、UI銀行も将来的な提供を表明しています。こうした、異業種への銀行機能の提供もデジタルバンクの収益源のひとつとして見込まれていると言います。

「これまで、金融機関以外の企業が、決済や送金、融資などの金融サービスを提供することは困難でした。しかし、APIなどを活用して非金融企業が銀行のシステムと接続されることで、自社のサービス内で金融サービスを提供できるようになっています。これを自社のビジネスに活かす流れが起きているのです」

実際、ヤマダデンキなどを傘下に持つヤマダホールディングスは、ネット銀行大手の住信SBIネット銀行が提供する「NEOBANK(ネオバンク)」というサービスを組み込み、銀行機能やローンなどの金融サービスの提供を始めています。このほか、航空会社のJALや、「TUTAYA」などを運営するCCC(カルチュア・コンビニエンス・クラブ)など、非金融企業の金融サービスの提供もすでに始まっています。

これらの動きには、金融サービスを自社で活用したい非金融企業の狙いに加え、顧客との接点作りを模索する金融機関側の事情も影響していると言います。詳しくは、後日公開予定の後編で城田さんに解説いただきます。

※本記事は、取材対象者および執筆者の見解に基づくものです。

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。

![VIERA TV-55W97C [55インチ]](https://img1.kakaku.k-img.com/images/productimage/l/K0001785268.jpg)

![スキマックス KUSN-SS9A-W [ホワイト]](https://img1.kakaku.k-img.com/images/productimage/l/K0001792441.jpg)

![G316 X 98 G316X-98-LNBK [ブラック]](https://img1.kakaku.k-img.com/images/productimage/l/K0001791530.jpg)