4月から新社会人としてのスタートを切った方もいらっしゃることでしょう。毎日の生活でさまざまな変化が出てくると思いますが、大きく変わることのひとつは、お金との付き合い方かもしれません。社会人になると、買い物や食事などでお金を使う機会も増え、支払う額も大きくなります。そのため、支払いに便利なクレジットカードをつくろう、と考えている方も多いのではないでしょうか。

そこで今回は、新社会人の皆さんや20代の方がクレジットカードをつくる際のポイントや使うときの注意点、そして、おすすめする8枚のカードを紹介します。

新社会人や20代にメリットの大きい8枚のカードを紹介します

国内には2,000枚を超えるクレジットカードがあり、初めてつくろうとすると候補を絞り込むだけでもかなり大変。また、社会人になると自身の収入の範囲内でやりくりすることも必要になります。そうした点を踏まえ、選ぶ際に注目・注意すべき点をご説明していきます。

年会費は、クレジットカードを保有するにあたってのコスト。無料のものから数万円を超えるものまでさまざまですが、年会費が高くなるほど、旅行傷害保険やホテル、レストランでの優待などが充実していきます。これらの特典はうまく活用すれば魅力的なものですが、使う機会もあまりないのに、高い年会費だけ負担するのは本末転倒です。そうした意味で、20代の若いうちは年会費が無料、あるいは簡単な条件クリア(「年に1回のカード利用」など)で無料になるカードを選ぶのがよいでしょう。

クレジットカードのポイント還元率とは、カード利用額に対して、どれくらいの割合でポイントが貯まるかを示すもの。100円で1ポイント(1P=1円相当の価値)貯まるカードであれば「1%」となります。そして、ポイントの種類によっても1Pの価値は異なり、1円相当のものから5円相当のものまで、さまざまである点も留意したいところです。

現状では、ポイント還元率は「0.5%」が平均的な水準、「1%」を超えると高還元カードとされています。また、ポイントは持っているだけでは意味がありません。還元されるポイントが利用機会の多いお店やサービスで使えるのかどうか、という点もチェックしておいたほうがよいでしょう。

クレジットカードには、「国際ブランド」と呼ばれる「Visa」「Mastercard」「JCB」などのロゴが付いています。これらは、各クレジットカードで利用できる決済ネットワークを示しており、たとえば、「Visa」ブランドのクレジットカードを持っていれば、世界中の「Visa」加盟店でカード決済ができることを意味します。

5大国際ブランドと呼ばれているのは、「Visa」「Mastercard」「JCB」「アメリカン・エキスプレス」「ダイナースクラブ」。もし、初めてクレジットカードをつくるという場合、世界トップシェアの「Visa」、それ次ぐシェアを誇る「Mastercard」、あるいは日本発の国際ブランドで国内の加盟店が充実している「JCB」から選ぶのが無難な選択と言えそうです(「JCB」は、海外ではトップ2ブランドと比べると加盟店は少ない傾向にあります)。

続いては申し込み時の注意点になります。クレジットカードの申し込み時には、利用代金を引き落とす口座を登録しますが、こちらは「給与振込口座」にしておくとよいでしょう。仮に別の口座を登録すると、毎月、カード利用分の金額について「給与口座から登録口座に移動」という手間が発生するからです。

また、カード利用代金の引き落とし日は、「毎月27日」「毎月10日」などとカード会社で異なります。支払いの遅延を防ぐためにも、自分が申し込もうとしているカード会社の引き落とし日を把握するようにしましょう。

なお、クレジットカードを申し込む際は年収を記入する必要があります。ただ、新社会人の方は具体的な年収はわからないでしょう。「おおよその月収×12か月+ボーナス」で計算した推定の金額を記入するようにしましょう。

使う際に留意しておきたいポイントもあります。クレジットカードの支払い方法は主に、「一括払い」「分割払い」「リボ払い」の3種類にわかれます。一括払いと2回までの分割払いなら、金利手数料はかかりませんが、3回以上の分割払いとリボ払いは金利手数料が発生します。それらの手数料は年利10%を超えることがほとんどで、一括払いに比べると、総支払額はふくらみます。

特に、リボ払いは利用金額にかかわらず、毎月の支払いが一定になる支払い方法で、家計管理がしやすいメリットがあるいっぽうで、買い物を重ねていくと、返済が長引き、金利の負担が大きくなるデメリットのほうが大きくなります。「リボ払いにするとポイントアップ」などと勧誘するメールがカード会社からよく届きますが、当面の間はリボ払いの利用は避けよう、という意識を持ってクレジットカードを使うのがよさそうです。

学生時代から使っていたクレジットカードをそのまま使い続けることもあるでしょう。各カード会社は学生専用のカードを発行し、年会費やポイント還元の面で優遇しているケースが少なくありません。それらの特典は新社会人になり、一般カードに切り替わるタイミングで適用されなくなる可能性があります。学生時代からのカードを使い続ける際には、こうした点もチェックしておきましょう。

クレジットカードは、ネットショッピングをはじめとした日常のさまざまなシーンで活躍します

それでは、上記の点を踏まえ新社会人、20代の方に筆者がおすすめするカードをピックアップしました。

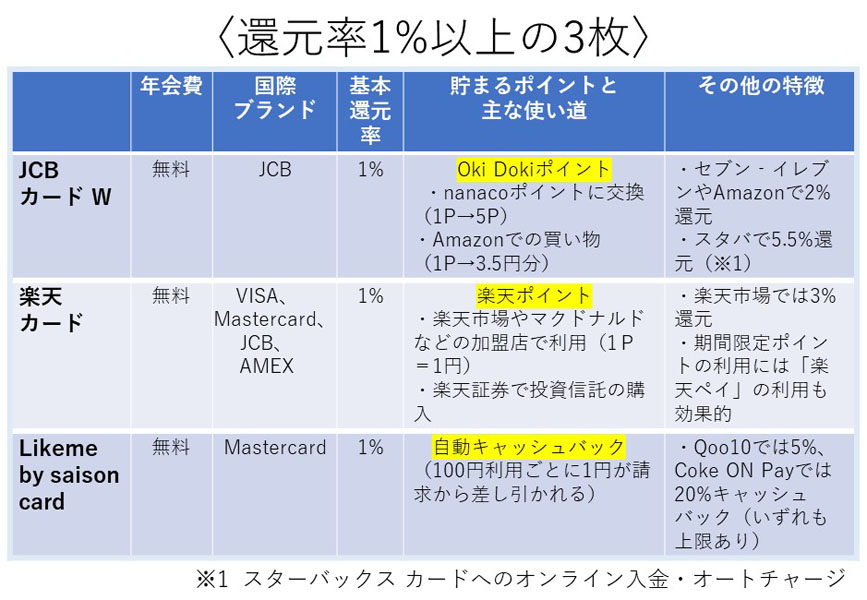

・基本還元率が1%以上ある3枚

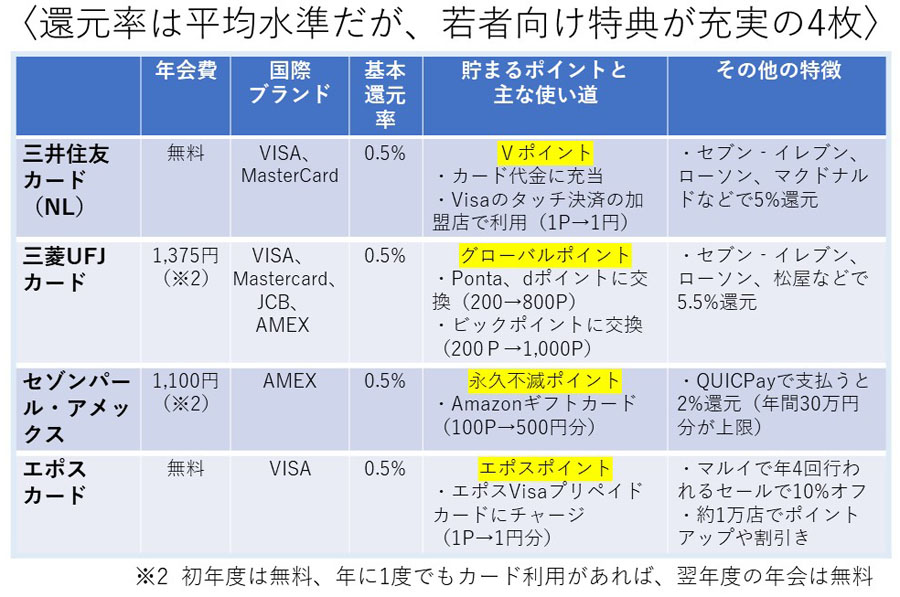

・基本還元率は平均的な水準であるものの、20代にとって利用価値の高い特典がある4枚

・年会費は安くはないものの、JALマイラーにとってはコスパにすぐれた20代限定カード1枚

の計8枚を紹介します。

最初にご紹介するのが、ジェーシービーが発行する「JCB カード W」。基本還元率も高水準で、Amazonなどではさらに上乗せでポイント還元を受けられる万能タイプのカードです。39歳以下限定で申し込めるカードですが、1度保有すれば40歳以降も利用ができます。年会費は無料です。

通常のJCBのカードでは、1,000円につき「Oki Dokiポイント」が1P(最大5円相当)付与され、ポイント還元率は0.5%。いっぽう、「JCB カード W」は1,000円につき2P(最大10円相当)付与されるため、ポイント還元率は1%となります。

また、セブン‐イレブンとAmazonでは還元率が2%(1,000円につき4P)、スターバックス利用時(スターバックス カードへのオンライン入金・オートチャージ)には5.5%還元(1,000円につき11P)と、これらの店舗をよく利用する方にとっては非常にメリットが大きくなります。還元される「Oki Dokiポイント」を高いレートで交換できるのは「nanacoポイント」(1P→5P)となりますが、Amazonでの買い物に「1P→3.5円分」として利用できるなど、さまざまな使い方が用意されています。

「JCB カード W」を女性向けにアレンジした「JCB カード W plus L」(年会費無料)もあります。こちらは、「JCB カード W」の基本機能に加え、女性向けの特典が付帯され、女性特有の疾病をカバーする保険に割安な保険料で加入できます。2枚のカードはともに最短5分で発行でき、券面にカード番号の記載がない「完全ナンバーレス」のカードを選ぶことができます。

続いて紹介する「楽天カード」は、楽天ユーザーなら年代を問わずメリットのあるカードですが、カード利用金額がさほど多くない若手の方でもポイントを貯めやすく、使いやすいカードであるためピックアップしました。年会費は無料です。

100円につき「楽天ポイント」が1P(1円相当)貯まり、基本の還元率は1%。楽天市場で利用すれば、ポイント3倍(100円で3P)にアップします。楽天市場を使ったときの還元率が最大16倍になる「SPU(スーパーポイントアッププログラム)」という特典も用意されており、楽天モバイル契約者は還元率が「+1〜3%」、楽天銀行をカード代金の引き落とし口座として利用すると「+0.5%」などとなっています。このように、楽天グループのサービスを利用すればするほど、ポイントも効率的に貯められる仕組みになっています。

貯めた「楽天ポイント」は「1P=1円」として楽天市場はもちろん、マクドナルドやすかいらーくグループ、ENEOSなど、さまざまなリアル店舗で利用可能。このほか、楽天証券での投資信託の購入や、楽天カードの利用金額に充当することも可能です。

ただ、「楽天ポイント」で注意したいのが、「通常ポイント」に加え「期間限定ポイント」があること。「通常ポイント」は有効期限が約1年間(新たに獲得すると更新していく)あり、さほど心配ありませんが、キャンペーンなどで付与される「期間限定ポイント」は、有効期限が最短で数週間のものもあり、気を付けないと失効してしまう恐れがあります。それを防ぐ手立てとして、筆者が有効と考えるのが、QRコード決済の「楽天ペイ」です。「楽天ペイ」であれば、「期間限定ポイント」も「1P=1円」として買い物にも利用できるので、失効のリスクを減らせます。「楽天ペイ」は「楽天カード」をチャージ元として使えば1.5%還元になるメリットも見逃せません。

クレディセゾンが2021年3月にリリースした「Likeme by saison card」は年会費が無料。こちらも還元率は1%ですが、還元の方法がポイントバックではなく、自動でキャッシュバックされる点が特徴的です。具体的には、100円利用(100円未満は切り捨て)ごとに1%分(1円)がカード代金引き落としの際に自動でキャッシュバックされます。「ポイントの使い道を考えたり、管理したりするのが面倒」という方には最適なカードと言えそうです。

また、電子マネーへのチャージを還元の対象外とするカードが少なくない中、「Likeme by saison card」では、「モバイルSuica・PASMO」へのチャージもキャッシュバックの対象となるのもうれしいところです(ただし、楽天Edyへのチャージは対象外)。

ファッションやコスメなどを扱うECモール「Qoo10(キューテン)」では5%、Coke ON Payでの支払いでこのカードを設定すると20%のキャッシュバックを受けられるなど(いずれも上限あり)の特典も用意されています。若年層を主なターゲットにしており、珍しい縦型のデザインとなっています。

クレジットカードやカードに付帯する電子マネー、タッチ決済を使えば支払いもスムーズ

ここからは、基本還元率は平均的な水準であるものの、20代にとって利用価値の高い特典がある4枚をご紹介していきます。その中で最初に取り上げるのは「三井住友カード ナンバーレス(NL)」で、とりわけ20代の方がよく利用する店舗で5%の還元を受けられるのが魅力のカードです。年会費は無料です。

通常は、200円ごとに「Vポイント」が1P(1円相当)貯まり、基本のポイント還元率は0.5%。このカードには端末にタッチするだけで支払いが完了する「Visaのタッチ決済」もしくは「Mastercardコンタクトレス」の機能が備わっていますが、これらを使って対象店舗で利用すると10倍の5%還元(200円で10P)にアップします。対象店舗は、セブン-イレブンとローソンに加え、ガスト、バーミヤン、サイゼリヤ、すき家などの飲食チェーンが入っています。カードは最短5分で発行され、券面にカード番号の記載がない「完全ナンバーレス」のカードになります。

付与される「Vポイント」は、三井住友グループで共通して使えるポイント。「1P=1円」としてカードの支払い金額に充当できます。また、「Vポイント」アプリにチャージすることで「Visa」のタッチ決済やiD加盟店やネットショップでも利用できるほか、三井住友銀行の「振込手数料」にも充当可能など、利便性もアップしています。

「三菱UFJカード」は2022年7月に特典内容がリニューアルされ、価格.com上でも人気が高まっているカード。上記の「三井住友カード(NL)」と似たスペックを持ち、コンビニなどでの支払いで高還元となる1枚です。年会費は1,375円ですが初年度は無料。年に1度でも利用があれば、翌年度の年会費は無料になります。

通常利用時は、1,000円ごとに「グローバルポイント」が1P(最大5円相当)貯まり、基本のポイント還元率は0.5%。しかし、セブン‐イレブン、ローソン、コカ・コーラ自販機、ピザハットオンライン、松屋で使うと5%が上乗せされ、5.5%還元(1,000円で11P還元)になります。

「グローバルポイント」は「1P=4円分」として、カード代金から差し引けるほか、他社ポイントにも移行可能。ただ、最も高いレートの「1P=5円相当」で交換できるのは、「ビックポイント(ビックカメラ)」や「ベルメゾン・ポイント」などに限られており、共通ポイントの「dポイント」や「Tポイント」では「1P=4円相当」と交換レートが下がるのは注意したいところです。

非常に似たスペックの「三井住友カード(NL)」と比較すると、ポイントの貯めやすさや使いやすさ、5%対象加盟店の多さでは三井住友に軍配があがりそうですが、「三菱UFJカード」は4つの国際ブランドから選べること(三井住友はVisa、Mastercardのみ)やタッチ決済での支払いに限定されないのは有利な点と言えそうです。

「セゾンパール・アメリカン・エキスプレス・カード」の魅力は、電子マネー「QUICPay」で支払うと2%の高い還元率を得られる点にあります。年会費は1,100円で初年度は無料。年に1回利用すれば翌年度の年会費が無料になります。

基本は1,000円ごとに「永久不滅ポイント」が1P(最大5円相当)貯まり、還元率は0.5%。しかし、「Apple Pay」「Google Pay」などを使って「QUICPay」で支払うと、4倍の2%還元(1,000円で4P)にアップします。「QUICPay」は大手コンビニやドラッグストア、ファミレス、ガソリンスタンドなど、非常に幅広い業種で利用でき、全国約200万か所のお店で2%還元を受けられるのが最大の特徴と言えそうです。ただし、2%還元を受けられるのは利用金額が年間(12月〜翌年11月引落分)合計30万円に達する引落月までが対象。それを超える分は通常の0.5%還元になる点は注意が必要です。

貯まる「永久不滅ポイント」は文字通り有効期限がないのが特徴。家電やグルメなどさまざまなアイテムと交換可能ですが、「永久不滅ポイント100P→500円分」で交換可能なAmazonギフトカードへの交換が有力な候補になりそうです。また、最短5分で発行され、カード番号などの記載がないタイプのカードを選ぶこともできます。

「エポスカード」は、若者向けの店舗での優待が充実しているのが特徴。ファッションビル「マルイ」を運営する「丸井グループ」の関連会社が発行しているカードです。年会費は無料で、200円の利用で「エポスポイント」が1P(1円相当)付与され、基本のポイント還元率は0.5%になります。

「エポスカード」は、「マルイ」で年4回開催されるセールでは10%オフで買い物できます。このほか、優待店舗が1万店以上あり、一例をあげると、家電量販店「ノジマ」(ポイント5倍)、「カラオケ館」(ルーム料金30%オフ)、「イオンシネマ」(一般価格から400円オフ)、居酒屋の「モンテローザグループ」(ポイント5倍)などで優待を受けられます(2023年4月時点)。

海外旅行傷害保険が充実しているのも注目点です。年会費無料のクレジットカードでは、旅行代金を支払った場合のみ保険適用となる「利用付帯」のケースが一般的ですが、「エポスカード」は海外旅行傷害保険が「自動付帯」。傷害死亡・後遺傷害500万円、傷害治療200万円、疾病治療270万円という内容の補償がカードを保有しているだけで受けられるのも、このカードの利点と言えそうです。

海外旅行の際にもクレジットカードを1枚持っておくと重宝します

「JAL CLUB EST」は、JALカードのラインアップのひとつで、20代限定のカードです。このカードは、JALカードに 「+α」のサービスを付帯させており、年会費は「JALカード 普通カード」分として2,200円(初年度無料)、「JAL CLUB EST」分として5,500円、計7,700円かかります。冒頭で「20代のうちは年会費が無料のカードを選ぶのが無難」と説明しながら、このカードを取り上げたのはJALを一定の頻度で利用する方であれば、そのモトを十分に取れると考えるからです。

ひとつ目の特徴的なサービスとして、マイルの有効期限の延長があげられます。

JALマイルの有効期限は通常、獲得月から3年ですが、このカードでは5年に延長されます。有効期限が延長されるということは、無料で旅行できる区間も広がる、ということになります。たとえば、1年間で5,000マイル貯める場合、3年間では15,000マイル、通常で東京と広島往復間の航空券と交換できます(基本マイル数で計算)。これが5年間になると、25,000マイルとなり、交換できる往復航空券は沖縄・宮古島まで広がります。

2つ目として、マイルを効率的に貯められるサービスがあげられます。通常のJALカードでは、200円で1マイル付与されます。しかし「JAL CLUB EST」は、付与率が2倍となる「ショッピングマイル・プレミアム(3,300円)」に自動で無料入会となるため、100円で1マイル付与に。

このほか、入会後と毎年の初めての搭乗時には一般のJALカードより1,000マイル多い2,000マイルが付与、搭乗時のフライトマイルも5%アップして計算されます。また、ファーストクラス利用者などが対象の「サクララウンジ」(国内17空港に設置)を年5回、無料で利用できるのも魅力的な特典と言えそうです。

以上、新社会人や20代の方におすすめする8枚のカードを紹介してきました。ただし、使う人によって求める要素は異なり、この8枚が絶対の正解ではありません。「価格.com クレジットカード比較」ページなども利用し、自分にピッタリのカードを探してみましょう。

QRコード決済や電子マネーなどキャッシュレス決済の手段は多様になっていますが、クレジットカードは決済に加え、保険やレジャーでの優待など、さまざまな特典が付帯しているのが魅力になります。こうした特徴を上手に生かして、キャッシュレス社会をより快適に過ごしていきましょう。

![REGZA 55ZX3S [55インチ]](https://img1.kakaku.k-img.com/images/productimage/l/K0001793206.jpg)

![炊きたて JPW-J100-KP [パールブラック]](https://img1.kakaku.k-img.com/images/productimage/l/K0001793034.jpg)

![RACTIVE Air STATION EC-XR3-H [グレー系]](https://img1.kakaku.k-img.com/images/productimage/l/K0001789214.jpg)

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。