物価高騰の中、子育て世帯にとって「子どもの教育費」の準備は、頭の痛い問題かもしれません。「子どもの教育費」には、ずっと公立校に通った場合でも1人1,000万円以上、すべて私立校なら2,000万円以上かかると言われています(詳しくは前回の記事をご参照ください)。大きな金額が必要になるので、子育てを始めたらできるだけ早いうちから計画的に準備を始めていきたいものです。

自身も1歳児を子育て中の編集部マネー担当N氏(40代男性)も、前回の記事を参考に「子どもの教育費」の準備を始めようと模索中。しかし、どんな方法で準備していけばいいのか迷っていると話します。そこで今回は、「子どもの教育費」の準備に向いている方法や積立計画の立て方について筆者(FP加藤)が解説します。

※前回の記事(下記リンク先)では最新の情報を基に「子どもの教育費」の総額を「オール公立」「オール私立」などいくつかのパターンで試算しています。本記事とセットで読んでいただけると理解が深まると思います。

前回の記事で「いくらかかるか」が見えてきたので、次は「どう準備するか」ですが、具体的にはどうすればいいのでしょう?

「子どもの教育費」に備えてお金を準備する方法には、「預金」のほか「保険」もあり、最近では来年2024年から始まる「新NISA」などの「投資」も注目されています。どれが正解ということはなく、家計や貯蓄の状況、お子さんの年齢や進路の希望などに応じて組み合わせるといいのではないでしょうか。

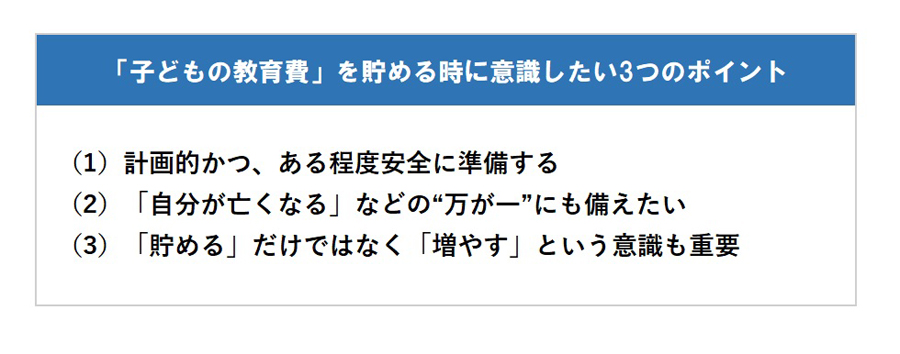

「子どもの教育費」は、人生でかかる大きなお金の中でもとりわけ子どもの将来に関わるもの。したがって、計画的に、かつ、ある程度安全に準備したいものです。また、コツコツお金を貯めると同時に、子育て中に自分が亡くなるなど万が一のことがあっても、子どもが希望通りに進学できるように備えておくことも大切です。

加えて、前回もお話ししたように、近年、学費は値上がり傾向にあり、物価高の局面でもあります。これから「子どもの教育費」を準備する際には、「貯める」だけではなく、「増やす」ことも意識することが重要です。

これらを踏まえると、教育資金の準備方法はひとつに限らず、さまざまな選択肢を検討することが重要です。大きく分けて「貯金」「保険」「投資」の3つの方法から、目的に応じて適したものを検討してみましょう。上記3つそれぞれの具体的な方法例(金融商品など)をご紹介します。

お金を「貯める」ための方法(貯金)のうち、教育資金の準備に活用できる一例が、定期預金や財形貯蓄です。

確実に貯めるなら……

定期預金は、預入期間があらかじめ決まっているタイプの預金です。原則、満期まで引き出せませんが、普通預金と比べて高い金利が設定されています。また、一定額まで元本が保証されているので、堅実にお金を貯める方法のひとつです。

預入期間は1か月や3か月といった短期間から、5年、10年など年単位まで設定することができます。預入金額も1円単位から数百万円以上までで設定が可能です。すぐに使い道が決まっていないまとまったお金があるときや、数か月、数年先に子どもが進学を控えているときなどに活用しやすい方法と言えます。

利率が満期まで預ける場合より低くなってしまうおそれがありますが(中途解約利率が適用)、解約すれば満期前に引き出すこともできます。

一括でお金を預け入れるほかに、毎月5,000円などあらかじめ決めた金額を積み立てる「積立定期預金」を扱っている金融機関もあります。自動的に普通預金残高から定期預金に振り替えることもでき、その場合は自分で預け入れる手間がかかりません。月1,000円程度から始められ、途中で積立額を増やすこともできます。

財形貯蓄は、勤務先の給与やボーナスから天引きなどで積み立てる貯蓄制度です。「一般財形貯蓄」、「財形年金貯蓄」、「財形住宅貯蓄」の3種類があり、このうち「一般財形貯蓄」は使い道が自由なので、「子どもの教育資金」の準備にも使えます。給与額の範囲内であれば、月々の積立額は自由に設定できます(ほかの財形制度を利用していない場合)。

積み立ての開始や金額変更などの手続きは基本的に勤務先を通して行うので、金融機関に出向く必要はありません。給与やボーナスの支給時に天引きされるので、想定外に使ってしまって貯められないといった心配がなく、確実に貯めていくことができる方法です。

利用できるのは大企業など勤務先に制度が導入されている場合に限られること、積立期間は原則3年以上、払い出しは貯蓄開始後1年経過以降、といった制限はありますが、勤務先に制度がある人は検討されてはいかがでしょうか。

参考

財形貯蓄制度(厚生労働省)

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000106564.html

子育てをしている人がもし死亡してしまった場合にも、子どもが進学する際に必要な教育資金を残すための手段として、学資保険などの「保険」があげられます。

学資保険(こども保険)は、万が一のときに備える「保障性」に注目

学資保険(こども保険)は、「子どもの教育資金」の準備を主目的とした保険です。入学や進学時期となる子どもの18歳時や22歳時などに合わせて、祝金や満期金を受け取れるのが基本的な仕組みです。

途中で親などの契約者が死亡した場合には以後の保険料の払い込みが免除され、子どもは後に予定通りのお金を受け取ることができます。なかには、親の死亡時には祝金や満期金とは別に育英年金などのお金を受け取れる、子どもの入院時には給付金を受け取れるといった保障がセットされている学資保険(こども保険)もあります。

学資保険(こども保険)は、上記のように「保障性」を重視した保険のため、「貯蓄性」(返戻率)についてはやや低くなっています。ただし、一部には無事に満期を迎えたときに受け取る満期保険金などが、払い込んだ保険料の総額を上回る学資保険(こども保険)もあります。

生命保険のうち、掛け捨て型ではなく、「貯蓄性」の高い生命保険の一部は、「子どもの教育資金」を貯める手段として用いられることがあります。

たとえば養老保険は、死亡保障と貯蓄機能を兼ね備えた保険で、保険期間中に死亡すれば死亡保険金が、生存して満期を迎えると死亡保険金と同額の満期保険金が受け取れます。

また、終身保険は保険期間が一生涯で、亡くなる時期に関わらず死亡保険金が支払われる保険ですが、その仕組み上、途中で解約したときには解約返戻金が戻ってきます。加入後の経過年数によって、解約返戻金が払い込んだ保険料を上回る可能性もあり、子どもの進学時期に解約することを前提に、貯蓄目的で終身保険を活用するケースもあります。

増やすことを重視するなら、「投資」も教育資金準備の手段になり得ます。一例として「NISA」(2024年からは「新NISA」)や「個人向け国債」は、投資初心者でも比較的始めやすい方法です。

2024年1月より内容が大幅拡充される「新NISA」も「子どもの教育費」確保の選択肢になりそうです

「NISA」(少額投資非課税制度)は、毎年所定の金額まで、株式や投資信託を非課税で投資できる制度です。通常、これらを運用して売却で得た利益や受け取った配当・分配金には約20%の税金がかかりますが、「NISA」で運用すれば非課税になります。

手元にまとまったお金がある場合には一括で投資をすることもできますし、毎月1万円ずつなど、決まった額を積み立てて投資することもできます。株式の場合には銘柄や株価によって最低購入額が高額なことがありますが(単元株の場合)、投資信託なら数百円程度から購入可能なものもあります。

来年(2024年)1月からは「NISA」が新しくなり(通称「新NISA」)、積立投資用の「つみたて投資枠」は年間120万円まで、主に一括投資用の「成長投資枠」は年間240万円までと、合計年間360万円までを非課税で投資できるようになります。さらに、これまでは期間が決まっていた「非課税で投資できる期間」も来年以降は無期限になりますので、子どもの進学時期などの自由なタイミングで、(仮に利益が出ていても)非課税で資産を引き出すことができます。

もちろん、株式や投資信託には値動きがあり元本割れのリスクがあるわけですが、運用しだいで「子どもの教育費」を増やせる可能性はあるでしょう。

なお、2023年中は子ども用の制度として「ジュニアNISA」があり、こちらも「子どもの教育費」のために活用可能です(ただし、「ジュニアNISA」口座の新規開設は2023年9月末で終了している金融機関が多いようです)。

国債は国が発行する債券です。定期的に利子が支払われ、満期になれば元本が戻ってきます。なかでも個人向けに発行されている「個人向け国債」は元本が保証され、半年に1回受け取れる利子も年率0.05%が最低保証されています。最低1万円から、1万円単位で購入可能です。

「個人向け国債」には満期が3年、5年、10年のものがあります。満期が3年と5年の「個人向け国債」は固定金利タイプで、発行された時点で利率が確定している利点があります。満期が10年の「個人向け国債」は変動金利タイプで、半年ごとに適用金利が変わります。

まとまった教育費がかかる時期に満期を迎えるように購入することもできますし、発行後1年以上経過すれば満期前に途中換金することもできます。

参考

記事執筆時点で募集されている「個人向け国債」の金利(2023年10月時点)

変動10年(第163回債)……年0.51%(税引前)

固定5年(第151回債)……年0.33%(税引前)

固定3年(第161回債)……年0.09%(税引前)

「子どもの教育費」の準備にまわす「原資」の捻出方法についてはいかがでしょうか?

お子さんが中学生になるまでは、「児童手当」をそのまま将来の教育資金として貯めるのが始めやすいと思います。また、子育て中は教育費以外に生活費や住居費など何かとお金がかかるので、「手間をかけずに貯まる仕組み」を作っておくことも大切です。

子どもが0歳から3歳までは月15,000円、その後、中学校を卒業するまでは月10,000円(第3子以降は3歳〜小学校修了まで月15,000円、所得限度額以上の収入がある人は月5,000円・2023年現在)が支給される「児童手当」は、教育資金としてのベースとして貯めるといいでしょう。0歳から中学生までの全期間分の受給総額は約200万円になりますから、高校以降の進学資金の支えになるはずです。

また、家計にゆとりがあれば、「児童手当」とは別に給与などの収入からも定期的にお金を貯めていきたいものです。「子どもの教育資金」に限らずですが、お金を貯めるときには、生活費などで使った後の残りを貯めようとしても思うようにいかないことが多いので、「毎月3万円」「収入の1割」のように、貯めるルールを決めておくといいでしょう。

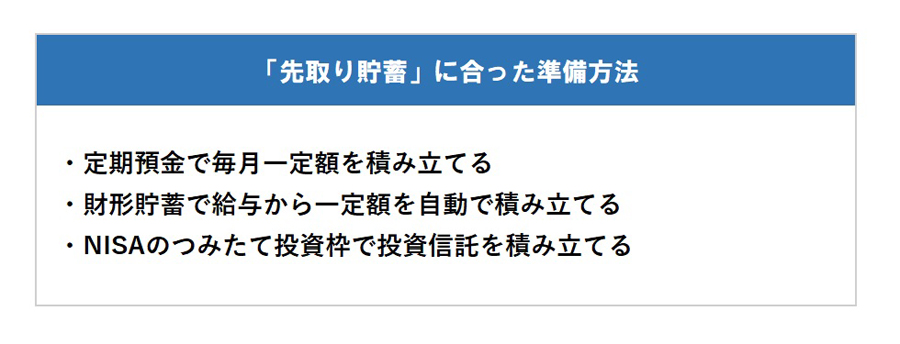

計画通りに貯めるために有効なのが、「先取り貯蓄」です。収入が入ったら、使う前に先に貯蓄分を分けて貯めてしまう方法です。前章であげた方法の中でも、「積立定期預金」や「財形貯蓄」などは、普通預金口座からの振り替えや給与天引きができるので、「先取り貯蓄」を実践できます。

また、貯蓄ではなく投資にはなりますが「NISA」(新「NISA」)を利用して投資信託を一定額積み立てていくのもいいでしょう。こうした仕組みを作っておけば、手間をかけなくても自動的に貯蓄や投資にお金をまわすことができます。

「子どもの教育費」の準備方法には複数の選択肢があることがわかりました。どの方法にするか決めるコツはありますか?

確実に貯めていける「貯金」、万が一のときに助かり、貯蓄性もある「保険」、増やせる可能性のある「投資」と、それぞれ特徴が違います。前編で解説した「教育費の総額」を参考に目標額を決め、複数の方法を組み合わせていくといいと思います。

幼稚園から高校、人によっては大学や大学院など、子どもが一人前になるまでにはさまざまな教育課程を経ます。いつの段階でどれくらいのお金がかかるのかは前編でお話ししましたが、わが子の場合にはそれが何年後に訪れるのかを整理してみましょう。そうすることで、「何年後までにいくら準備するべきか」がわかります。

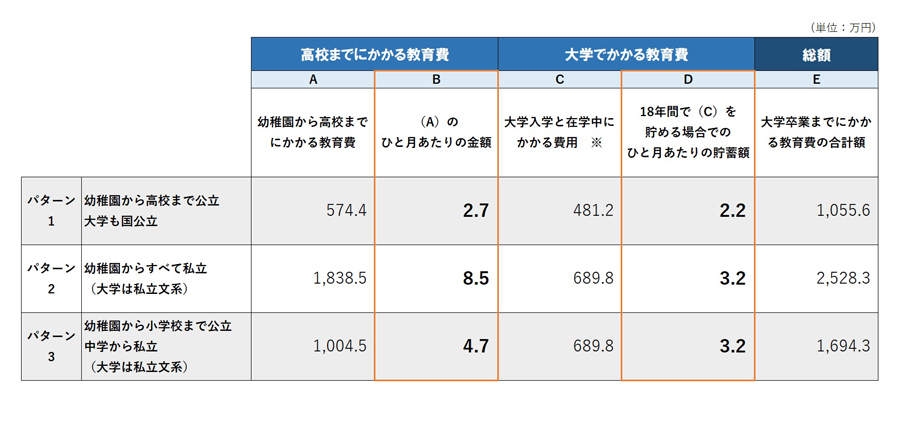

下の表は進路のパターン別に、高校までにかかる教育費と、大学でかかる費用をそれぞれ月額換算したものです。

出所:各種資料より筆者計算。幼稚園〜高校までの出典:文部科学省「子供の学習費調査令和3年度」)。大学の出典:日本政策金融公庫〜令和3年度「教育費負担の実態調査結果」 ※Cの費用は受験費用や入学金などの「入学費用」と、授業料や教材費、通学にかかる費用などを含んだ「在学費」の合計

たとえば、すべて公立校に進学する場合(パターン1)、まず幼稚園から高校までにかかる費用の総額は約574万円になります(A)。これを子が生まれて高校を卒業するまでの18年間の1か月あたりにならすと月2.7万円になります(B)。

また、この期間に大学(国公立)でかかるお金を同時に貯めるとすると、別途、月に2.2万円ずつ貯める必要があります(D)。単純計算ではありますが、このように月額にならすことで、「毎月どれくらい準備すればいいか」の目安がある程度つかめると思います。

一般的には、高校までにかかる費用は、子どもが生まれてから準備するまでの期間が短いこともあり、「貯める」「増やす」というよりも、月々の家計収支やボーナスなどからやりくりすることが多いと思います。もし大学進学を見据える場合には、これと同時に、「児童手当」や給与・ボーナスなどの収入から貯蓄も進めておくのが理想的です。貯蓄する期間が長いほど月々に貯めるべき金額を抑えることができますので、少しでも早く、また少額でもいいので始めてみましょう。

また、上記はすべて「貯蓄」した場合の金額です。「投資」を組み合わせることでお金が増えれば、月々の貯蓄額を抑えつつ目標額に到達できる可能性があります。「子どもの教育費」はリスクを取り過ぎないよう、安定性に留意することが必要ではありますが、貯蓄の一部を「投資」にまわすのは選択肢のひとつです。進学までの時間が長ければ長いほど運用期間が長く確保できる点も覚えておいていただければと思います。

前回と今回の記事で、「どれくらいかかるか」「どう準備するか」が見えてきたのと同時に、どのような方法で準備するにせよ、早めに動き出すことの大切さも理解できました。

「教育費はものすごくかかる」と漠然としたイメージが先行し、「とりあえず貯めないと」とあせる人もいるのですが、まずはどれくらいかかるのか目安の数字を知り、いつまでにいくら用意しておけばいいのかを整理できると、適切な方法で準備しやすいと思います。

子どもが将来にどんな進路を歩むのか、またそのときに教育費がいくらかかるのかを確実に予測することは困難です。補助制度や税制が変われば、家計や貯蓄に影響することも考えられます。しかし、現時点での目安や選択肢を知っておくだけでも、これからの子育ての生活や家計管理に生かすことができると思います。

また、具体的に必要な貯蓄額や自分に合った方法は、現在の貯蓄額や収入、将来の仕事の状況、住宅購入などによっても左右されます。「子どもの教育費」の計画を立てるときには、家族のライフプラン全体にまで視野を広げられるのが理想的です。

![リズム天国 ミラクルスターズ [Nintendo Switch]](https://img1.kakaku.k-img.com/images/productimage/l/K0001683199.jpg)

![17-70mm F/2.8 Di III-A VC RXD (Model B070) [キヤノンRF用]](https://img1.kakaku.k-img.com/images/productimage/l/K0001791386.jpg)

![TC-E187W [ホワイト]](https://img1.kakaku.k-img.com/images/productimage/l/K0001790838.jpg)

![MOMENTUM 5 Wireless [WHITE]](https://img1.kakaku.k-img.com/images/productimage/l/K0001787020.jpg)

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。