カードローンを検討する際、特に気になる情報が「金利」ではないでしょうか。金利に応じて利息が決まり、ひいては毎月の返済額・総返済額も変わってくるからです。そこで、本記事では金利の仕組みや関連するルール、利息の計算方法などを説明していきます。

カードローンを利用する際、「金利」は重要なチェックポイントのひとつ

「金利」と混同されがちな言葉として「利息」がありますが、この2つの意味は異なります。

利息:カードローン利用者が、銀行・貸金業者らの貸主に対して支払う対価。返済時には借入元金に利息を加えた金額を支払う

金利:借り入れた元金に対する利息の割合を示したもの

カードローンの金利は通常、年単位で表記されており、これを見ることによって1年間で負担する必要のある利息がわかります。たとえば、年15%の金利で10万円を借りた場合、1年間で発生する利息は「10万円×15%」=15,000円となります。

続いてカードローン利用にあたって覚えておきたい、金利に関するポイントを5つにまとめました。

カードローンの金利は、サービスを提供する銀行・貸金業者によって異なりますが、お金を借りる人を保護するため、「利息制限法」によって上限が決められています。この法律に定められた上限金利は下記のとおりです。

〈利息制限法の上限金利〉

借入金額10万円未満:年20%

借入金額10万円以上100万円未満:年18%

借入金額100万円以上:年15%

利息制限法で定められた上限金利を超えて契約した場合、超えた部分については無効となり返済義務を負わないことになります(利息制限法は個人間のお金の貸し借りでも適用されます)。

また、貸金業者が上限を超える金利で貸し付けを行った場合、業務停止などの行政処分を受ける可能性があります。カードローン利用にあたっては、必ず覚えておきたい法律と言えそうです。

利息制限法は借主を守るための大切な法律

カードローンを申し込むと必ず審査が行われ、年収や他社からの借り入れ状況などを基に、申込者の借入限度額(契約限度額)が決まります。この限度額の範囲内で何度でも借り入れや返済を行えるのが、カードローンの特徴のひとつとなっています。

そして、この限度額が高く設定されるほど、返済能力が高いと判断され、適用金利は低くなることが一般的です。

たとえば、価格.comカードローン人気ランキングで1位(2025年6月18日時点)の三井住友カードのカードローンでは、借入限度額(契約限度額)と金利(利率)は以下のとおり決められています。借入限度額100万円以下の場合、最も高い年12.0〜14.5%の金利が適用されますが、借入限度額が200万円を超えてくると、年10%を切る水準まで下がってきます。

三井住友銀行カードローンの利率(金利)。画像は同行HPより

三井住友銀行のケースで示したとおり、カードローンの金利は「○%〜△%」と幅を持って表記されることが少なくありません。最も低い金利は「下限金利」、最も高い金利は「上限金利」と呼ばれています。

どうしても下限金利のほうに目が行きがちですが、初めて借りる場合は上限金利が適用されるケースが一般的です。そのため、検討する際には上限金利に注目して、各商品を比較したり、返済計画を立てたりするとよいでしょう。

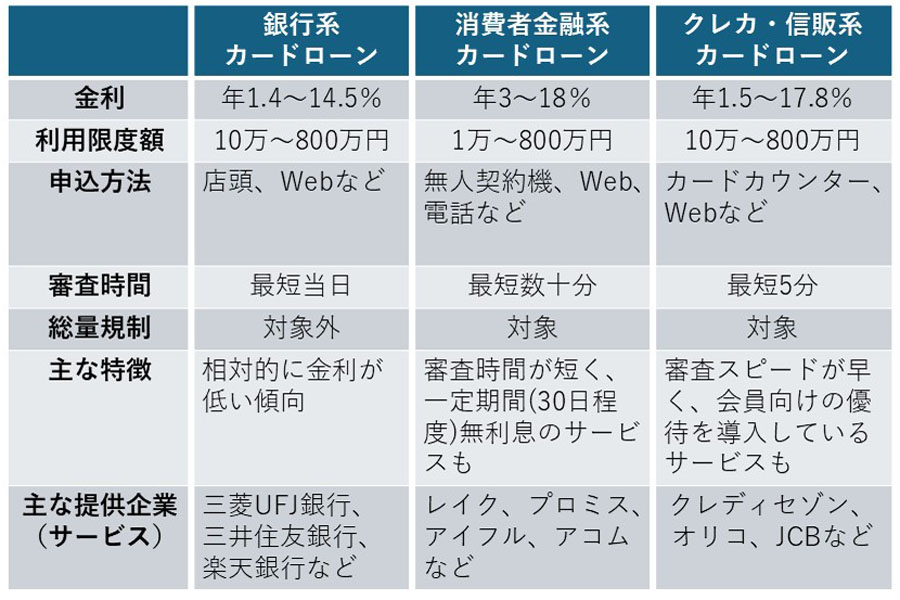

カードローンは、サービスを提供する会社によって「銀行系」「消費者金融系」「クレカ・信販系」の3つに大別されます。

銀行系カードローンの金利は1.4〜14.5%程度、消費者金融系は3〜18%程度、クレカ・信販系は1.5〜18%程度となっており、それぞれの上限金利で比較すると、銀行系カードローンはほかの2つの事業者と比べて金利が低い傾向があります。

また、多重債務を防ぐ目的で、貸金業者からは年収の3分の1以上の借り入れができない「総量規制」というルールがあります(複数業者から借り入れしている場合、その合計金額で計算)。

消費者金融系、クレカ・信販系のカードローンは総量規制の対象になるいっぽう、銀行系カードローンは対象外というのも相違点です。ただし、銀行系カードローンは総量規制の対象外ではありますが、各行では年収の3分の1程度までしか貸し出しを行わない独自の審査基準を設けていることが多いとされています。

カードローンの利息は下記の式にあてはめて計算します。

利息=借入金額×金利(年利)÷365×借入日数

借入金額を小さく、金利を低く、借入日数を短くすればするほど、利息は抑えられます。カードローン各社や銀行では、借入金額や金利、借入期間を入力すると、利息や返済総額を計算できるシミュレーションページを用意しているので、これらを活用するとよいでしょう。

「金利」「借入金額」「借入期間」で決まるカードローンの利息を抑えるために、以下の方法があります。

当然ながら「金利」が低い商品のほうが、負担する利息は抑えられます。価格.comカードローン比較ページには、上限金利の低い順に並べたページを用意しています。こうしたコンテンツを活用しながら、低金利のサービスを選ぶとよいでしょう。

「銀行系」と比べて上限金利が高い傾向がある「消費者金融系」カードローンですが、一定期間「無利息」のサービスがあります。たとえば、価格.comに掲載されている事業者では、下記の内容になっています。

レイク:契約の翌日から60日間無利息(契約額50万円未満の場合)or契約の翌日から365日間無利息(契約額50万円以上の場合)

プロミス:初回の借り入れから30日間無利息

アイフル:契約の翌日から30日間無利息

アコム:契約の翌日から30日間無利息

無利息期間中に返済すれば利息が発生しないのは、こうした事業者の利点と言えそうです。

また、無利息期間の開始日は、レイク、アイフル、アコムが「契約翌日」からとなっているのに対し、プロミスは「初回の借り入れ時」を基点にしており、契約後自分の好きなタイミングで無利息期間をスタートできるというメリットがあります。

ただ、4社のサービスいずれも一定期間「無利息」を適用するのは初めて利用するユーザーに限定しており、使えるのは各サービス1回のみとなる点は注意が必要です。

借入限度額(契約限度額)が大きくなるほど低い金利が適用される傾向があることは前述のとおり。すでにカードローンを契約している場合、限度額の増額を申請することで、適用金利が低くなる可能性があります。ただし、増額申請の際にも新規契約のときと同様に審査が行われます。

増額における審査では、契約時と比べての収入の増減や、返済の遅延の有無などがチェックされるとされています。場合によっては、収入証明書類の提出を求められることがあります。

また、カードローンでは、限度額の増額申請は「該当サービスの半年以上の利用実績がある場合」に限定されていることが一般的なため、利用開始後すぐには増額申請ができない点にも注意が必要です。

カードローンでは、毎月決まった日に決まった金額を返済する「約定返済」が基本の返し方になります。ただ、これに加え任意のタイミングで、任意の金額を返済する「繰り上げ返済」を行うこともできます。

繰り上げ返済をすることで借入残高が減り、利息を抑えることにつながります。そのため、家計に余裕が出てきたときには、繰り上げ返済を検討するのもよいでしょう。

カードローン以外にも、お金を借りられるサービスがあります。これらの金利水準を含めた特徴も見ていきましょう。

主に銀行が提供する個人向けローン商品のひとつに「フリーローン」があります。借りたお金の使い道が基本的に、限定されていない点はカードローンと共通しています(フリーローンは事業資金、投機性資金での利用は不可)。

そして、フリーローンの金利は1.7〜14%程度と、カードローンより低い傾向になっているのは利点と言えそうです。いっぽうで、カードローンが最短当日に借り入れ可能なのに対し、フリーローンでは手続きに1〜2週間程度かかる点には注意が必要です。

このほか、カードローンは利用限度額の範囲内で何度も借り入れと返済ができるのに対し、フリーローンは最初に一括で借り入れ、あとはそれを返済していく形になり、追加で借りる場合、再度契約を結ぶ必要がある点も留意しておきましょう。

クレジットカードのキャッシングも、お金を借りられるサービスのひとつです。ただし、クレカを申し込むと自動的に利用できるわけではなく「キャッシング枠」を別途申請する必要があります。

クレカのキャッシングとカードローンは、

・保証人・担保不要

・借りたお金の使い道に原則制限なし

・キャッシング枠の範囲内で何度も借り入れと返済が可能

という点が共有しています。

そのいっぽうで、クレカのキャッシングの金利は15〜18%程度となっており、借入限度額によっては10%を切る水準のカードローンと比べて金利は高い傾向にあります。

借入限度額もクレカのキャッシングは最高100万円程度で、年収などによっては最高800万円程度まで上げられるカードローンと比べて、総じて低くなります。

ただし、あらかじめキャッシング枠が設定されたクレジットカードを持っていれば、すぐにコンビニや銀行ATMなどを使って借り入れができる(お金を引き出せる)のはクレカのキャッシングの利点になります。

また、カードローンは国内のみで利用できるサービスですが、クレカのキャッシングは海外のATMから現地通貨を引き出すことが可能。この際、15〜18%程度の金利負担は必要になりますが、それを加味しても、両替所などほかの両替手段よりも低いコストで現地通貨を調達できるケースが多く、この点もメリットと言えそうです。

カードローン利用にあたっては、「金利」は重要なチェックポイントのひとつ。できるだけ低金利のサービスを選ぶのが原則になりますが、1か月以内など早期返済のメドがついている場合、一定期間無利息のサービスも候補に入ってきそうです。

価格.comには、「カードローン比較」コンテンツがあります。各社の金利を比較できるほか、低金利の商品を順番に並べたページや、無利息期間がある商品を紹介するページも用意されています。自身にとって有利な条件で、そして安全に借り入れを行うためにカードローンの利用前にチェックしてみてください。

また、カードローンは無担保で保証人が不要なうえに、何度でも借り入れができるなど、借りるハードルが、よくも悪くも低い点に特徴があります。そのため、

「身の丈を超えた借り入れはしない」

「長期にわたる借り入れは避け早期返済を目指す」

という自己管理がとても重要になる点は、利用にあたりよく頭に入れておきましょう。

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。

![AQR-SBS48A-W [クリアマーブルホワイト]](https://img1.kakaku.k-img.com/images/productimage/l/K0001725982.jpg)

![エオリア CS-X406D2-W [クリスタルホワイト]](https://img1.kakaku.k-img.com/images/productimage/l/K0001723005.jpg)