住宅金融支援機構の住宅ローン「フラット35」がリニューアルされました。これまで住宅ローンとは別に特約料として年1回のまとめ払いが必要だった団体信用生命保険(団信)の保険料が月々のローン返済額に含まれるようになり、保険料自体も安くなりました。加えて、団信の保障内容自体も改善され、より利用しやすくなりました。リニューアルで生まれるユーザーメリットは具体的にどのようなものか、ビフォア・アフターをくわしく比較してみました。今後フラット35を利用する際の注意点なども考えてみましょう。

銀行などが提供する一般的な住宅ローンは、団体信用生命保険(団信)への加入が必須です。ローン契約者が死亡・高度障害状態になったときでも、団信の保険金で住宅ローンを完済できるようにするためです。遺族にとってはローンが残らず、その後の生活の助けになります。団信の保険料は住宅ローンの金利に含まれています。

一方、銀行などで借りる住宅ローンでも、銀行と政府系金融機関の住宅金融支援機構が提携して提供しているフラット35は、団信加入が任意で、住宅金融支援機構が提供する団信(機構団信)に加入する場合は、毎月の住宅ローン返済とは別に年1回、団信特約料という保険料を支払う必要がありました。(数は限られますが、機構団信でなく金融機関が提供する団信に原則加入するフラット35もあります)。

特約料は住宅ローンの残高に応じて決まるため、ローンを組んで間もない時期などは、1回の支払いが数十万円に及ぶこともありました。そのため、健康上の理由などで団信に入れない人に加え、年1回のまとまったコスト負担を避けるため、団信でなく月払いの生命保険で代用するなど、あえて団信に加入しない人もいました。

まずは、この特約料の仕組みが10月1日申し込み分から変わりました。フラット35を申し込んだ人が任意で団信を申し込んでいたこれまでとは違い、そもそも団信が付いているフラット35を申し込む、という仕組みに変わりました。団信のコスト(保険料)は金利に上乗せされ、年1回払いから実質月払いになりました。9月分と10月分の借入金利を見比べると金利が大きく上がっているように見えるのは、10月分は団信のコストが上乗せされているためです。

フラット35の金利が大きく上がっているように見えるのは、10月から団信の保険料が上乗せされるようになったため(住信SBIネット銀行のフラット35全期間固定21年〜35年の金利推移、価格.comより引用)

上乗せ金利は0.28%です。団信が借入金利に含まれたことで、事務手数料や保証料の差はあるものの、ほかの住宅ローンと比較しやすくなりました。

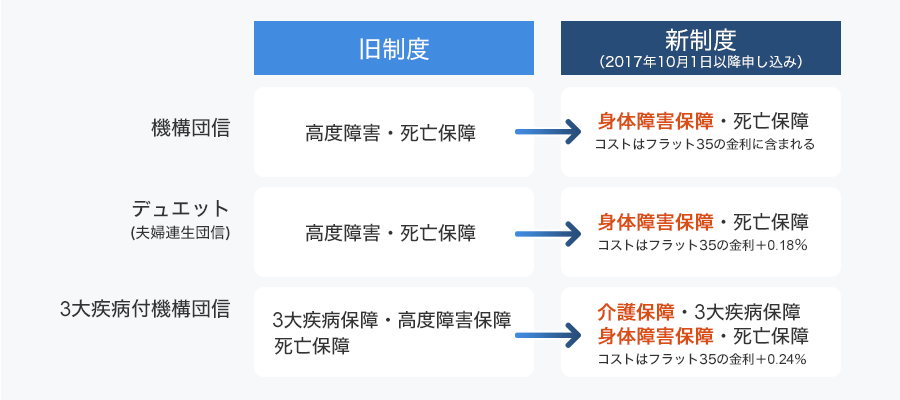

機構団信の保障内容も充実しました。死亡・高度障害状態に備える団信のほか、夫婦連生団信の「デュエット」、3大疾病保障付きの団信がありましたが、以下のように、いずれも保障内容が拡充されました。

住宅金融支援機構のホームページを参照し筆者作成

旧制度では、機構団信は加入者が亡くなったときと高度障害状態になったときに、保険金で住宅ローンの残債が支払われます。「高度障害状態」として指定されているのは、「両眼の視力を全く永久に失ったもの(=矯正視力が0.02以下で回復の見込みがない)」など8項目です。

一方、新制度では、加入者が亡くなったときのほか、所定の身体障害状態になった場合に保険金で債務が返済されます。具体的には、「身体障害者福祉法に定める1級または2級の障害に該当し、身体障害者手帳の交付を受けたとき」です。 視力障害でいえば、1級は「両眼の視力の和が0.01以下」、2級は「両眼の視力の和が0.02以上0.04以下、または両眼の視野がそれぞれ10度以内でかつ両眼による視野について視能率による損失率が95パーセント以上」と指定されています。

新3大疾病付き機構団信では、やはり高度障害保障が身体障害保障に拡大されたほか、介護保障が加わっています。介護保障は、要介護2以上に認定されると返済不要になるというものです。これらの保障拡大により、死亡時や所定の身体障害状態になったとき、がんなど3大疾病で所定の状態になったとき、公的介護保険制度で要介護2以上になったときのいずれの場合でも、団信で残債が返済されるようになりました。

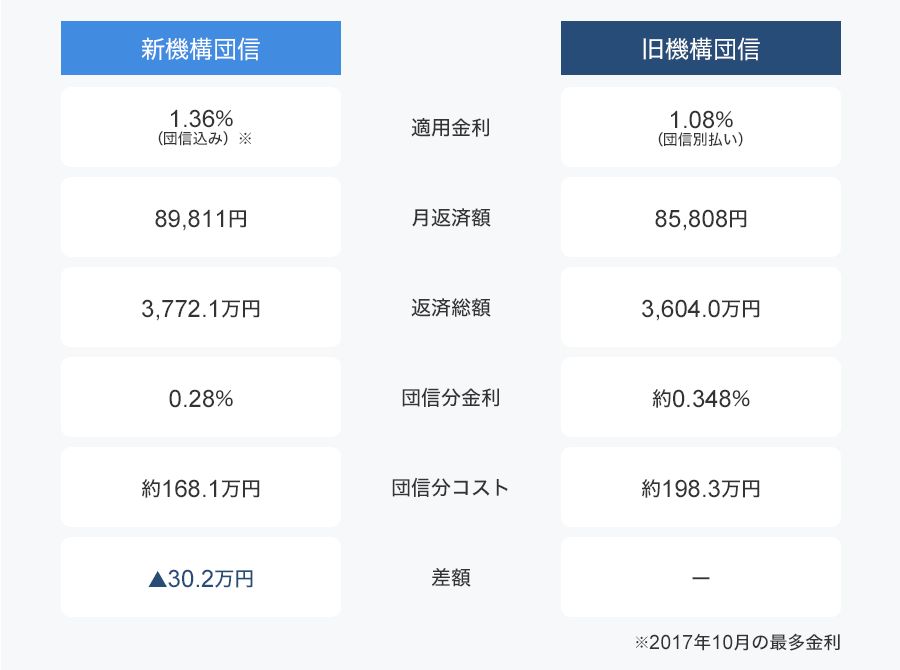

今回のリニューアルにより、フラット35の新旧団信のコストはどのように変化したのでしょうか。それを比較したのが、以下の表です。借入3,000万円、期間35年、元利均等返済、ボーナス払いなし、繰り上げ返済なしという条件で試算しました。新機構団信の適用金利は、2017年10月のフラット35の最多金利である1.36%で試算し、旧機構団信はそこから団信のコストである0.28%を引いた1.08%として試算しています。

フラット35の新旧団信コスト比較。住宅金融支援機構のホームページで試算

新機構団信の返済総額から、旧団信の返済総額と団信特約料を足した分を差し引くと、差額は約30.2万円。それだけ新機構団信の支払い負担が軽くなっています。金利にすると、現在、適用されている旧団信の特約料は約0.348%で、新機構団信は旧団信と比べて0.068%低くなっています。

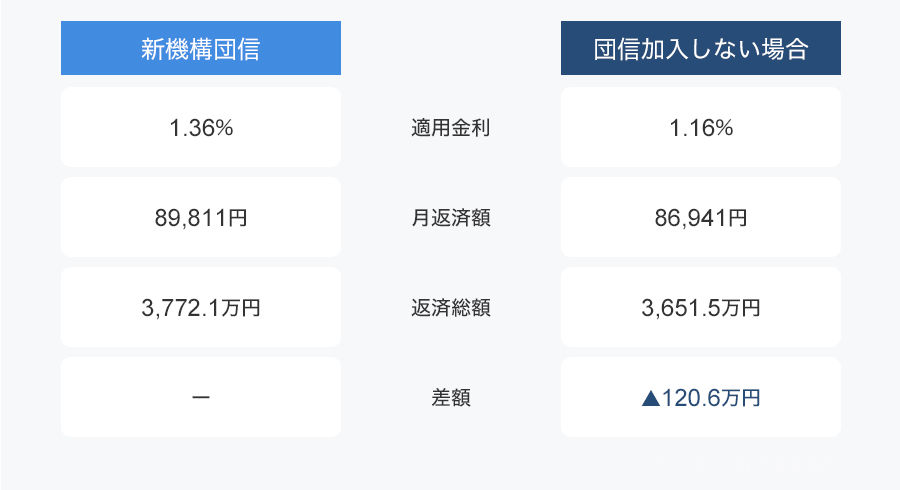

今回のリニューアルでフラット35は団信付きがスタンダードになったわけですが、健康上の理由で加入できない人やそのほかの理由で不要な人などは、これまでどおり団信に入らずに住宅ローンを組むこともできます。

その場合、借入金利はマイナス0.2%になります。2017年10月のフラット35の最多金利である1.36%をもとに計算すると、団信に入らない場合は1.16%です。

下の表は、団信に入った場合と入らなかった場合の負担額の違いを試算しています。条件は3,000万円を期間35年で借り、元利均等返済でボーナス払いなし、繰り上げ返済なしという前提です。新機構団信付きが1.36%のとき、団信なしで利用すると金利は1.16%となり、約120万6000円の支払い負担が減ります。

フラット35で団信に加入しない場合の負担軽減の効果。住宅金融支援機構のホームページで試算

実は、9月末までに団信を付けずにフラット35を申し込んだ人よりも、支払い負担は増えています。0.28%−0.2%=0.08%で、この分が負担増になっています。

旧団信のときにはフラット35で住宅ローンを組んでもあえて団信に加入せず、生命保険の一種である収入保障保険に加入することでコストを抑える手法も一部でとられていました。 旧機構団信の特約料が高めだったため、保険料の安い年齢などでは有効な場合もありました。しかし、こうした選択肢は、新機構団信の登場によってメリットがほぼなくなりました。以下で具体的に説明します。

新機構団信は0.28%の保険料が借入金利に上乗せされていますが、団信に加入しない場合は上乗せ分がすべてなくなるのではなく、0.2%だけです。3,000万円を期間35年で借り、元利均等返済でボーナス払いなし、繰り上げ返済なしという前提では120万6000円分が節約できます。収入保障保険の保険料累計が120万6000円を下回れば、団信に加入せず収入保障保険でカバーするメリットがあります。

ある保険会社の収入保障保険で毎月の住宅ローン支払額をカバーできる保障月額9万円(保証期間2年)で試算したところ、30歳、35歳では保険料累計が120万6000円を下回りませんでした。しかも、保障月額9万円ではあるものの、一時金として受け取る場合は、受け取れる金額が毎月定期的に受け取る場合と比べて少なくなるため、住宅ローンの残債には届かず、一括返済できません。毎月9万円ずつ受け取り続け、それを住宅ローンの返済に充てる、という手段を選ぶことになります。

保障月額9万円(保証期間2年)、男性の条件で、保険会社Aのホームページで収入保障保険の保険料を試算

リスク細分型などでより安く加入できる商品を利用できれば別ですが、そうでない場合は、フラット35を利用する際にあえて団信に入らず、別の保険でカバーする意味はないといえそうです。

最後に注意点を1つ。この新機構団信が適用されるのは、10月1日以降に「申し込んだ人」です。フラット35のローン実行が10月1日以降であっても、9月末までに申し込んだ人は残念ながら対象にはなりません。

フラット35を利用予定で、9月末までに申し込んだものの新機構団信に切り替えたいという場合は、手間ではありますが、いったん取り下げて10月1日以降に申し込み直すことで、新機構団信の対象になります。ただし、ローン実行までの時間にゆとりがある場合に限ります。

なお、すでにフラット35を借りている人が10月1日以降にフラット35に借り換えた場合も、当然ながら、新機構団信になります。その場合は、借り換えコストや適用される金利の差なども考えて検討するといいでしょう。

フラット35のリニューアルのポイントをおさらいすると、以下のようになります。

・住宅ローンの借入金利が団信の保険料込みになった

・団信の保険料は0.28%(新機構団信)と、約0.348%の旧団信と比べて安くなった

・高度障害保障が身体障害保障に変わるなど、団信のカバー範囲が広がった

・対象は2017年10月1日以降の申し込み。旧フラット35からの借り換えもOK

フラット35の借入金利が団信の保険料込みになったことで、ほかの民間金融機関の住宅ローンとより一層、比較しやすくなりました。民間金融機関もフラット35もいろいろ見比べ、自分に合った住宅ローンを組んでください!

※本記事は、執筆者個人または執筆者が所属する団体等の見解です。

![スプラトゥーン レイダース [Nintendo Switch 2 専用]](https://img1.kakaku.k-img.com/images/productimage/l/K0001783867.jpg)

![Cyborg-15-Black-Edition-A13VEO-5799JP [アルマイトブラック]](https://img1.kakaku.k-img.com/images/productimage/l/K0001794044.jpg)

![PHANTOM 12 パター 2026年モデル [34インチ]](https://img1.kakaku.k-img.com/images/productimage/l/K0001791441.jpg)

![MAESTRO 500 WIRELESS [BLACK]](https://img1.kakaku.k-img.com/images/productimage/l/K0001794213.jpg)

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。