マイホーム購入にあたり、多くの方が利用する住宅ローン。その借り入れの金利負担軽減を目的とした国の控除制度「住宅ローン減税」ですが、2022年から一部内容が変わります(2021年12月以降に契約し=分譲住宅の場合=、2022年1月以降に居住開始する人が変更後の税制適用に)。

主要な変更点は以下の3つ。

・住宅ローン減税の控除率が「1%」から「0.7%」に縮小

・控除の適用期間は「原則10年間」から「原則13年間」に延長

・購入する住宅の省エネ性能に応じて、適用されるローン残高の上限額が変化

借り手にとって、控除率縮小という“改悪”の要素と、期間延長という“改善”の要素が入り交じった制度改正に見えますが、どういった影響があるのか。公認会計士の資格を持ち、著作「家を買うときに『お金で損したくない人』が読む本」がAmazonでも人気の千日太郎さんへの取材を基に、そのほかの変更点を含めて説明していきます。

(紹介する制度変更は、今後の国会で関連税制法が成立することが前提となります)

まずは「住宅ローン減税」の概要と、2021年までの制度内容をおさらいしておきましょう。

住宅ローン減税の正式名称は「住宅借入金等特別控除」。個人が住宅ローンを組んで住宅の取得(住宅の新築、新築・中古住宅の購入、住宅の増改築)などをした際、年末時点のローン残高に「控除率」を掛けた金額が、一定期間、税額控除されます。まず所得税から控除され、そこで引き切れなかった分があれば住民税からも控除される仕組みです。なお、控除適用に当たっては、「住宅の引き渡しから6か月以内に居住している」「ローンの償還期間が10年以上」など複数の条件が定められています。

2021年までの「住宅ローン減税」制度の要点をまとめると以下のとおり。

・年末ローン残高に、控除率「1%」を掛けた金額を税額控除(上限あり)

・控除の適用期間は原則10年間

※ただし、消費税増税および新型コロナウイルスに関連した景気対策として、注文住宅は2021年9月末までに契約、分譲住宅などは2021年11月末までに契約し、2022年12月までに入居するなどの条件を満たせば13年間適用の特例措置を実施(11〜13年目は10年目までより最大控除額は少なく設定)

・控除適用となるローン残高の上限が定められており、省エネ性能と耐震性にすぐれた「認定住宅」で5000万円、それ以外の住宅で4000万円

つまり、「認定住宅」では年間最大50万円(期間中の合計:最大500万円)、それ以外の住宅では年間最大40万円(期間中の合計:最大400万円)の控除が受けられる制度となっていました。

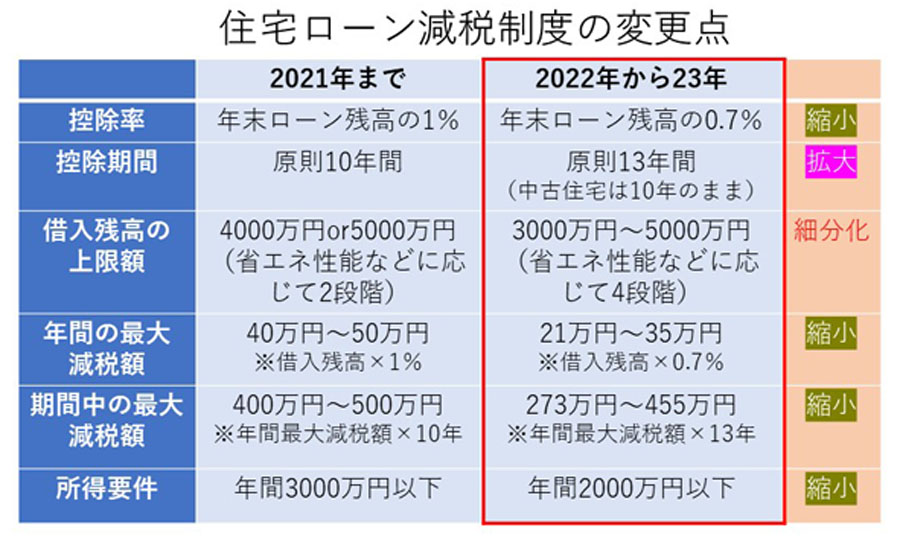

2022年からの変更点をまとめたのが、下記の表になります。大きな変更点について説明していきます。

まず大きく変わったのが、「1%」から「0.7%」に縮小された控除率です。背景にあるのは、現在も続く歴史的な低金利です。

価格.comの「住宅ローン」コンテンツを見ると、最も低い金利の商品は、「変動」で0.389%、「10年固定」で0.525%と、1%を大幅に下回る商品が掲載されています(2022年2月1日時点)。会計検査院(国の会計についてムダがないかチェックする機関)の2019年の調査でも、住宅ローン減税の利用者のうち、控除率1%を下回る金利で住宅ローンを借り入れている人の割合は78%にのぼりました。

住宅ローンの借入金利が控除率となる1%を下回っている“逆ざや”が発生しているということは、毎年の住宅ローン控除額(税の軽減額)が、支払利息を上回る可能性があることを意味します。この結果、十分な資金を持つ人が、本来は必要がない住宅ローンを組んだり、減税の適用期間中は繰り上げ返済をしなかったりと、制度の主旨と異なる使われ方をされることにもつながり、かねてから問題視されてきました。この問題解決のために、2022年から、控除率が一律で「0.7%」に引き下げられることになりました。報道によると「ローンを組むときの手数料などを加味すると、“逆ざや”状態はおおむねなくなる」とされています。

いっぽうで、借り手にとってのメリットとなるのが、減税の適用期間。これまでは「原則10年間」だったところ、「原則13年間」に延長されます。ただし、中古住宅については、現状どおり適用期間は10年間のままとなります。「控除率の縮小だけだとあらゆる人にとって痛みとなりますが、適用期間の延長を組み合わせたたことで『中間所得層』に配慮したように見えます。住宅ローン減税適用の所得上限を年間3000万円から2000万円に引き下げた点も、格差是正を意識した制度変更と言えると思います」(千日太郎さん)。

今回の住宅ローン制度の変更におけるもうひとつの注目点は、購入する住宅の環境性能の高さに応じて税優遇に差をつけたことです。ローン(借入)残高の上限額が高く設定されているほうが、借り手にとってはより大きな金額を控除できる可能性があり、有利となります。新旧の上限額を示した対照表は、以下のとおりです。

2021年までは、省エネや耐震性に配慮した「認定住宅」では、控除対象となるローン残高の上限額は5000万円、それ以外の住宅では4000万円と2段階のみの設定でした。

2022年からはこれを4段階に細分化。2022年〜23年入居の場合だと、「認定住宅」の上限額については5000万円をキープ(期間中の最大控除額:455万円=5000万円×0.7%×13年間)。そして「ゼロ・エネルギー・ハウス(ZEH)」の上限額を4500万円(同:409万円)、続く「省エネ基準適合住宅」の上限額を4000万円(同:364万円)に設定。いっぽうで、これら3つの基準に適合しない「そのほかの住宅」は、3000万円(同:273万円)に引き下げました。2024年〜25年入居の場合だと、これより500万〜1000万円、上限を引き下げている点は注意が必要です。

なお、国土交通省によると、2019年度に着工した住宅のうち、国の省エネ基準を満たす住宅は戸建てで約9割、マンションでは7割程度を占めるとのことです。

「省エネ基準にすぐれた住宅に対しては、2021年と比べても上限額をキープ、あるいは拡充させたいっぽうで、これら3つの基準に適合しない住宅に対しては上限額を3000万円に引き下げました。つまり、減税の恩恵に差をつけることで、省エネ住宅の普及促進をうながす狙いが見て取れます」(千日太郎さん)。

借り手にとってメリットとデメリットの両面がある、2022年からの住宅ローン減税の制度変更。どういったケースで影響が大きいのかについて見ていきましょう。

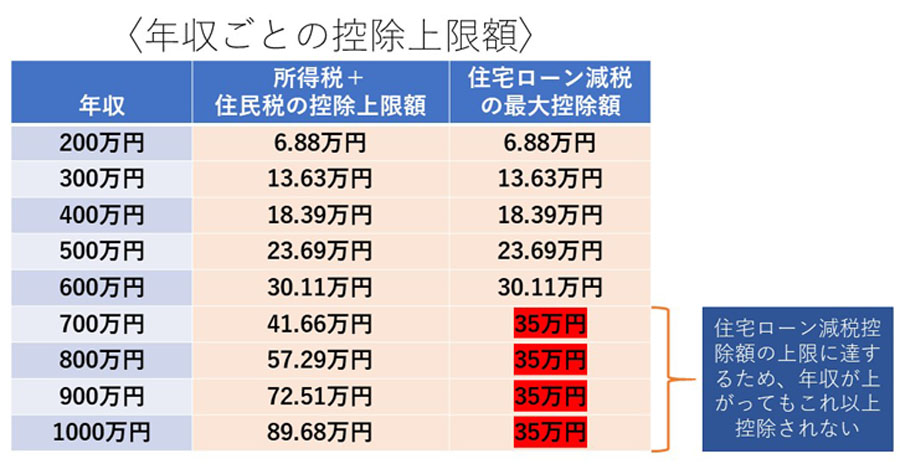

前述のとおり、住宅ローン減税は「ローン残高×控除率」で計算された金額を納税額(所得税・住民税)から直接差し引く「税額控除」。千日太郎さんは「その人が払っている税金以上に控除されることはなく、より多くの税金を負担している高年収の人ほど控除率縮小の影響を受けます」と説明します。千日太郎さんに計算してもらった、額面年収ごとの所得税と、住民税控除可能額を基に、住宅ローン減税で控除が受けられる上限額の概算を表にしたものが下記になります(2022年版)。

千日太郎さんのブログを基に作成

多少極端な例ですが、年収400万円と年収700万円の方が、控除可能額が最大の「認定住宅」購入にあたり、5000万円を借り入れたケースについて、上記の表を基に考えてみましょう。

〈年収400万円の場合〉

・2021年までの年間の最大控除額:約18万円

・2022年からの年間の最大控除額:約18万円

※控除率が縮小し、控除の年間上限額が50万円(5000万円×1%)から35万円(5000万円×0.7%)に縮小されましたが、もとから所得税と住民税控除可能額の合計額(年間)は約18万円のため、控除率縮小の影響を受けません

〈年収700万円の場合〉

・2021年までの年間の最大控除額:約41万円

・2022年からの年間の最大控除額:約35万円

※2021年までは、所得税と住民税分の約41万円の控除を受けられましたが、2022年からの控除率縮小により、「認定住宅」の控除上限額が35万円となり、恩恵が減少

つまり、上記の例からは

(A)自身の年収に応じた所得税と住民税控除可能額の合計額

(B)環境性能に応じて変わる住宅ごとの控除上限額

があり、(A)と(B)のどちらか低い金額でその人の控除上限額が決まる仕組みになっていることが見て取れます。

続いて、同じ借入条件で年収が異なる場合、今回の制度変更で受ける影響がどの程度変わってくるのか、千日太郎さんにシミュレーションしてもらった数字を見ていきます。

(2021年までの数字は、特例措置ではなく「控除率1%×10年間」の金額を出しています)

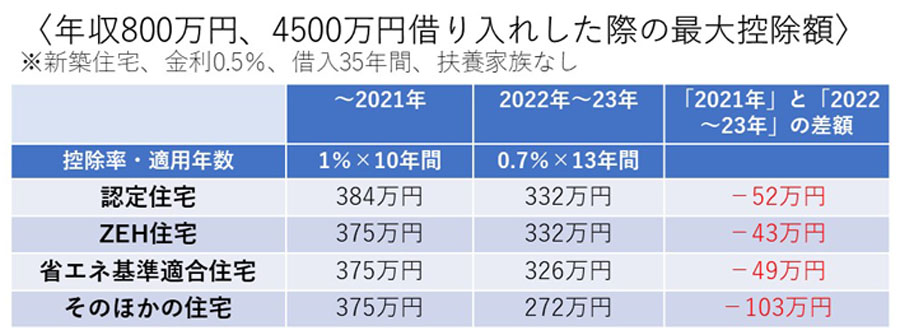

まずは「年収800万円で4500万円借り入れた」ケース。「認定住宅」の場合、2022年は2021年と比べると最大控除額は52万円減少しています。これは、適用期間が3年延長されたものの、控除率が1%から0.7%に縮小した影響が大きかったことを意味します。そして、「そのほかの住宅」は、控除上限額と控除率(「4000万円×1%」→「3000万円×0.7%」)の2つの縮小の影響を受け、最も大きな差が生まれる結果となりました。このことからも、省エネ性能がいずれの基準も満たしていない住宅については、減税の恩恵を縮小しようとする国の意図が見て取れます

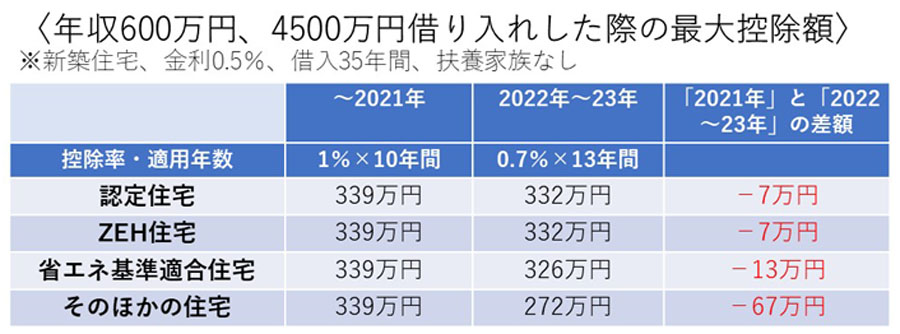

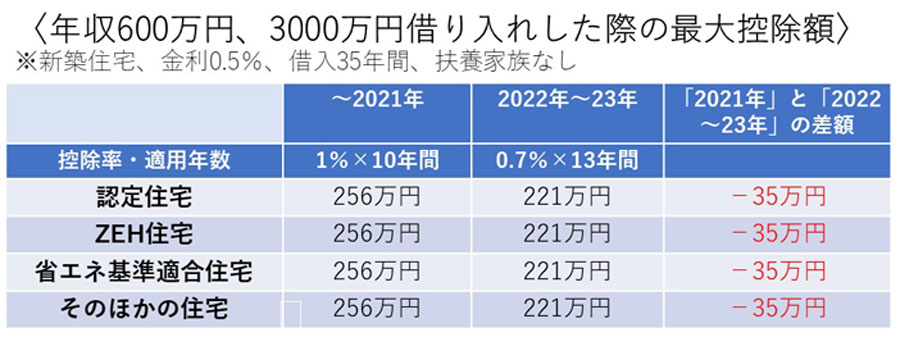

次に、借入額は4500万円のまま、年収600万円のケースを見ていきましょう。こちらのケースでは、年収800万円の場合と比べると差額が10万円程度と大幅に縮まりました。これは、年収600万円の場合、そもそも税負担額が年間30万円程度のため、控除率縮小の影響をさほど受けないいっぽう、期間が3年延長したことによるメリットが生まれるためです。ただ、「そのほかの住宅」では、2022年は控除上限額が大幅に縮小(年間40万円→年間21万円)し、その影響を期間延長でもカバーし切れず、大きな差となりました。

3000万円借り入れる際の、「年収600万円」と「年収400万円」それぞれの最大控除額のシミュレーション結果の表は下記のとおりです。こちらも基本的には「5000万円借り入れ」のときと同様の傾向が見られ、「年収600万円」の場合だと控除率縮小のデメリットが適用期間3年延長のメリットを補えない恰好になりました。いっぽう「年収400万円」の場合は、そもそもの税負担が一定額以下のため、控除率縮小の影響は小さく、期間延長のメリットが大きくなり、22年からの制度のほうが控除額が大きくなる結果となりました。

以上、前半部分で2022年からの「住宅ローン減税」制度の3つの大きな変更点を、後半部分でどういった年収・借入額のケースだと影響を大きく受けるのかをシミュレーションした結果を説明してきました。

控除率変更により最大控除額が年間50万円から35万円に縮小した結果として、税金の支払い額も多く、多額のローンを組むことが可能な高年収の方たちにとって、住宅ローン減税の恩恵が大きく減少したことは間違いないでしょう。ただ、そのいっぽうで、年収400万〜600万円程度の中間層の所得の方にとっては影響は軽微、あるいは3年の減税期間延長により、受けられる控除額が大きくなるケースも出てきます(国税庁によると、2019年の日本人の平均年収は436万円)。

そして、環境性能の高さによって、控除対象となるローン残高の上限が変化(3000万円〜5000万円)する仕組みになっている点も覚えておきたいポイント。自分が検討中の物件がどういった省エネ性能を備えているかは確認しておいたほうがよさそうです(省エネ性能がいずれの基準にも満たない「そのほかの住宅」では、控除対象の借入残高の上限が3000万円と大きく下がる点は要注意)。

2021年の首都圏新築マンションの平均価格が6260万円となり、バブル期の1990年の平均価格(6123万円)を上回り、過去最高を記録したことがニュースでも大きく取り上げられました。どの時代でも住宅購入が「人生における大きな買い物」であることには変わりありませんが、物件価格が高騰している今だからこそ、住宅購入は一層慎重に進めたいもの。住宅ローンの選び方や、住宅ローン減税の活用方法によって自己負担額が数十万〜百万円単位で変わってくる可能性もあります。マイホーム購入の際には、これらの最新情報をチェックしつつ、焦らず着実に準備を進めていくのが適切な方法と言えるでしょう。

〈千日太郎さん〉

公認会計事務所を運営し、企業や自治体のコンサルティングを行うかたわら、ブログで住宅ローン、不動産分野に関する情報を発信し人気を集める。データを基にした分析には定評がある。「家を買うときに『お金で損したくない人』が読む本 」「住宅破産」などの著書も。ブログ「千日のブログ 家と住宅ローンのはてな?に答える」(https://sennich.hatenablog.com/)を運営。本名は中村岳広さん

![スプラトゥーン レイダース [Nintendo Switch 2 専用]](https://img1.kakaku.k-img.com/images/productimage/l/K0001783867.jpg)

![Cyborg-15-Black-Edition-A13VEO-5799JP [アルマイトブラック]](https://img1.kakaku.k-img.com/images/productimage/l/K0001794044.jpg)

![PHANTOM 12 パター 2026年モデル [34インチ]](https://img1.kakaku.k-img.com/images/productimage/l/K0001791441.jpg)

![MAESTRO 500 WIRELESS [BLACK]](https://img1.kakaku.k-img.com/images/productimage/l/K0001794213.jpg)

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。