家計の中で大きな支出割合になりがちな家賃。銀行口座からの引き落としが当たり前と思っていませんか? 実は、クレジットカードで支払える物件や不動産会社(仲介業者)が増えているんです。もちろん、支払った分はしっかりポイントが貯まり、銀行引き落としよりもお得になります。

生活に欠かせない「住まい」。物件によっては大型家電1つに匹敵する金額を毎月支払うわけですから、少しでもお得になるならうれしいですよね。クレジットカードで家賃を支払うメリットや対応している不動産仲介業者、注意点などを紹介しますので、ぜひ参考にしてください。

以前は銀行口座からの引き落としが当たり前でしたが、最近は家賃をクレジットカード払いできる不動産会社(仲介業者)や物件などが増えています。家賃に加え、敷金・礼金といった初期費用をクレジットカードで支払える場合もあります。

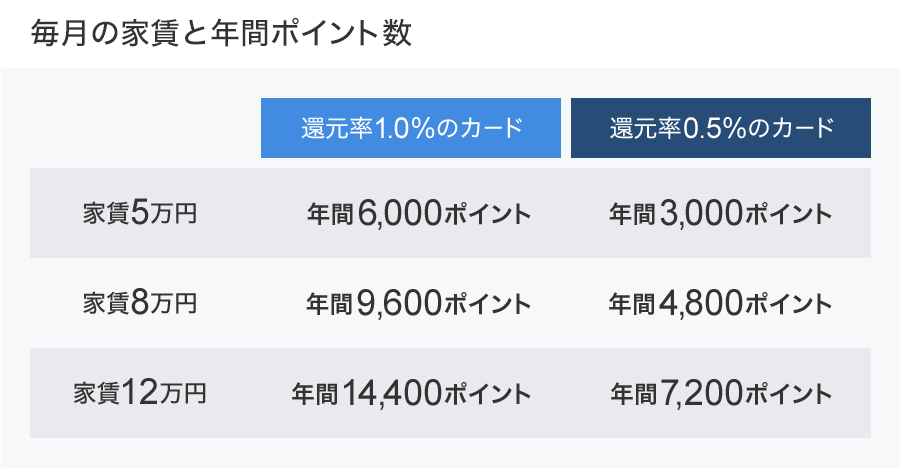

家賃をクレジットカード払いする最大のメリットは、ポイントが貯まることです。8万円の家賃を還元率1.0%のカードで支払うと、年間の支払いは96万円となり、9,600円分のポイントが貯まります。JALやANAのマイルが貯まる航空系クレジットカードだと、だいたい年間9,600マイル貯められます。

たとえば、JALカードを持っていた場合、割引期間(ディスカウントマイル対象期間)で利用すれば「東京−大阪」(9,500マイル、カード会員特典で500マイル割引後)の特典航空券が毎年もらえる計算です。支払い方法を変えるだけでこんなにお得が手に入ります。

2つ目のメリットは、家賃が後払いできることです。家賃の支払いは、利用するクレジットカードが定めた締め日と支払日が適用されます。入居時には敷金・礼金といった初期費用が必要で、手持ち資金に余裕がなくなることも。こんなときに助かります。

中には、初期費用がカード払いできる不動産会社もあります。カード払いであれば分割払いにすることも可能です。敷金、礼金、仲介手数料、前家賃とかさみがちな初期費用ですが、クレジットカードで分割払いを選択することで、支払いを毎月一定額にならせます。

賃貸物件を契約するときには、通常、連帯保証人が必要です。連帯保証人は借り主が家賃を払えなくなった場合に、代わりに支払う義務を負う人です。依頼することがためらわれたり、依頼する人が見当たらなかったり、負担に感じる人も少なくありません。

「家賃保証付きライフカード」「オリコカード(オリコポイントのカードを除く)」といった家賃保証のついているクレジットカードと提携している不動産会社を利用すると、連帯保証人が不要になり、誰にも迷惑をかけずに部屋を借りることができます。

クレジットカード払いができる物件を探すには、インターネットの活用は欠かせません。いくつかの不動産情報サイトではカード払い対応の物件を集めているので、それを利用すると簡単に見つけられます。

ただ、クレジットカード払いといっても、多様なカードに対応している物件もあれば、限定されている物件もあります。対象となるカードの確認はお忘れなく。

どこのクレジットカードでもOKという不動産情報サイトです。手持ちのカードを利用できるので便利です。

大東建託「いい部屋ネット」

入居時に必要な費用、退去時の清算および、家賃の支払いもクレジットカードが利用できます。決済できる国際ブランドはVisa、Mastercard、JCB、アメリカン・エキスプレス、ダイナースクラブです。

アパマンショップ「カードで家賃」

家賃はもちろん、敷金・礼金などの初期費用をカード払いできる店舗もあります。Visa、Mastercard、JCB、アメリカン・エキスプレス、ダイナースクラブで決済できます。

この機会に家賃用のクレジットカードをつくるのであれば、「リクルートカード」「楽天カード」「レックスカード」などポイント還元率の高いカードがおすすめです。ただし「Orico Card THE POINT」は、家賃は払えてもポイントが付与されませんので、注意しましょう。

指定されたクレジットカードを使って家賃を支払える物件です。該当するカードがない場合は、あらたにカード入会が必要となります。

イオンハウジング「住まいさがし」

敷金・礼金・仲介手数料・前家賃といった初期費用および、月々の家賃をイオンカードで支払えます。

ピタットハウス「家賃deポイント」

「家賃deポイント」の物件は、クレジットカードで家賃が支払えます。ただし、対象となるカードは「夢なびVISAカード」のみ。家賃を支払っている間は、年会費が無料になります。

レオパレス21

家賃、共益費、環境維持費、駐車場料金、トランクルーム料金がカードで支払えます。対象カードはJALカードです。退室時の清算はVisa、Mastercard、JCB、アメリカン・エキスプレス、ダイナースクラブで決済できます。

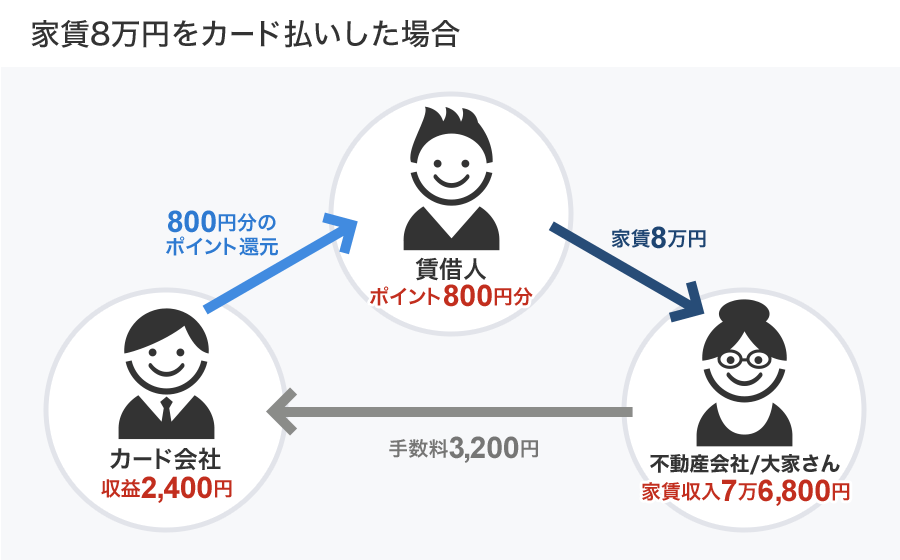

クレジットカードの利用で一番うれしいのはポイントが貯まること。これは、いったい誰がポイントを負担しているのでしょう? 答えは、カード会社です。

カード加盟店である不動産会社は、カード利用代金の4%前後(※業種により料率は異なる)を加盟店手数料としてカード会社に支払わなければなりません(実際は利用代金と相殺してカード会社が支払います)。

加盟店手数料が4%の場合、家を借りる人が家賃8万円をカード払いすると、不動産会社(オーナー)の収入は100%−4%=96%で7万6800円となります。カード会社の収入は4%の3,200円。還元率が1%の場合、家を借りている人は800円分のポイントを受け取るので、カード会社の取り分は3,200円−800円=2,400円となります。

クレジットカード払いと銀行口座からの引き落としによる現金払いでは、家賃に差があるのでしょうか。いくつかの物件を例に検証してみました。

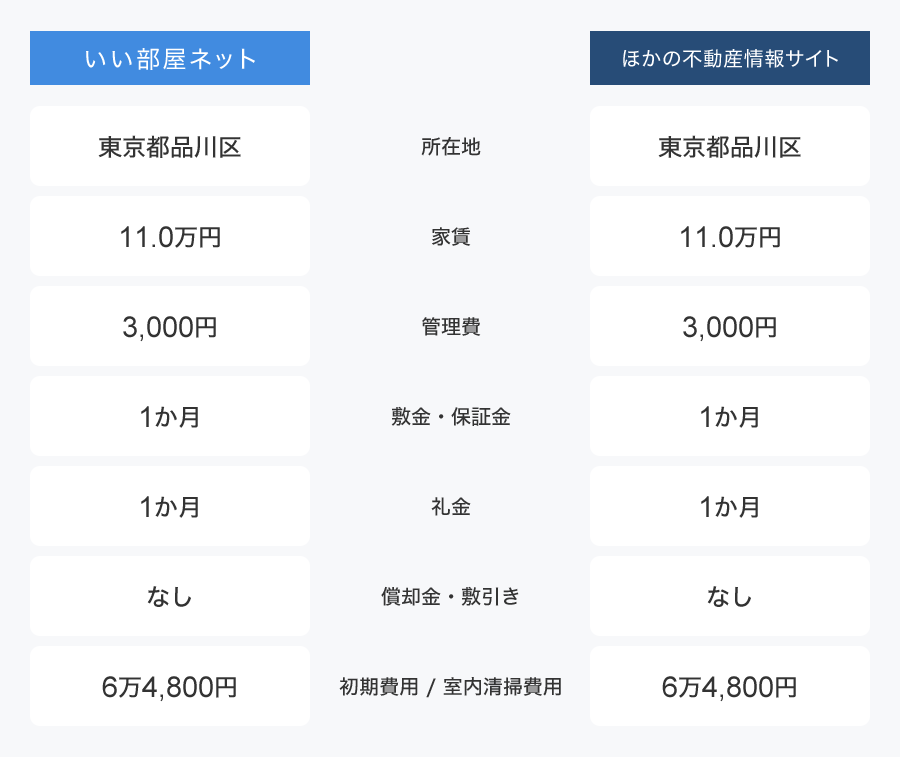

いい部屋ネットで紹介されている「クレジットカード払いができる物件」と、ほかの不動産情報サイトに掲載されている同じ物件を比較してみます。家賃・管理費など、条件に変わりはありませんでした。

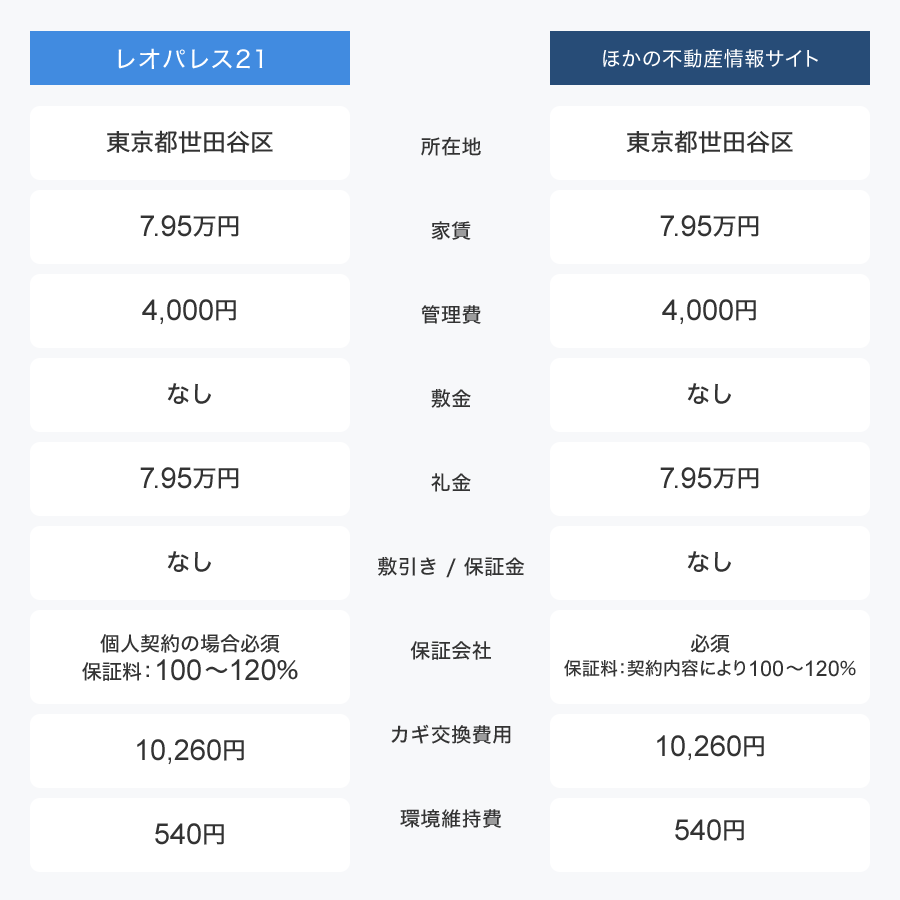

JALカードで決済できる、レオパレス21で紹介されている賃貸物件とほかの不動産情報サイトに掲載されている同じ物件を比較しました。こちらもカード払いの有無にかかわらず、まったく同じ条件で掲載されていました。

すべてを比較したわけではありませんが、カード払いでも現金払いでも家賃や初期費用は同じに設定されているようです。しかし、自分の物件が気になるという場合は、他媒体に掲載されている同一物件を探し、条件を比較してみるのもおすすめです。

最後に、家賃をクレジットカード払いにするときの注意点を3つ。1つは、カードの利用限度額です。家賃が支払えるだけの限度額は、毎月余裕を持って確保しておきましょう。特に大きな買い物や旅行でカードを利用するときは、注意が必要です。

また、カード払いにすると利用日と支払日にタイムラグが生じます。退去後も家賃を支払うことになるので、引っ越しの際には支払いを考慮のうえ、資金プランを立てましょう。

最後に、中にはカード払いの際に手数料が発生するケースもあります。カード払いで発生するコストについても、しっかり仲介業者などに聞いておきましょう。

※本記事は、執筆者個人または執筆者が所属する団体等の見解です。

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。

![MPG 322UR QD-OLED X24 [31.5インチ]](https://img1.kakaku.k-img.com/images/productimage/l/K0001783353.jpg)