マネックス・セゾン・バンガード投資顧問の野水です。前回は「AIが自動で資産運用するロボアドバイザーのメリットとは?」をテーマに、ロボアドバイザー(ロボアド)の仕組みやメリットなどを解説しました。今回はもう一歩踏み込み、「アドバイス型」と「投資一任型」の違いなど、ロボアドの具体的な特徴について解説したいと思います。

米国で誕生した「ロボアドバイザー(ロボアド)」という言葉が日本で検索されるようになったのが、2015年ごろです。いまでこそ経済誌や比較サイトなどで目にする機会は増えていますが、日本に登場してまだ3年程度にすぎません。それでもベンチャー企業やネット証券、大手金融機関などが次々にロボアドサービスをリリースし、2018年1月時点でその数は20種類を超えました。「ロボアドのロボアド」が必要なのではないかと思うほどです。

各社が提供しているロボアドに共通する特徴は、以下の3つに集約されます。

これまでの資産運用サービスは、銀行や証券会社の店頭で販売員と相対することを前提としていました。それに対してロボアドはインターネット上でサービスを提供するので「いつでも」「どこでも」利用できます。平日に店舗に行きにくい現役世代にとって、ロボアドは気軽に資産運用サービスを受けられて便利です。それに、販売員が必要ないため、銀行や証券会社の都合で金融商品を買わされる心配もありません。

「この商品を100万円分買えば、1年後に105万円になると期待される。しかし、80万円まで値下がりしたり、120万円まで値上がりしたりする可能性もある」という説明を受けた場合をイメージしてください。そのとき、冷静でいられるでしょうか。

ロボアドは、簡単な質問に答えるだけで、自分がどの程度のリスク(運用している資産の値動きの大きさ)に耐えられるか(つまりリスク許容度)がわかります。上がったり、下がったりは相場の常。「80万円まで値下がりするかも」と聞いて心がざわつき、冷静さを保てないなら、それはリスク許容度を超えるリスクをとっている可能性があります。

リスク許容度が決まったら、ロボアドは、その範囲でリターンが最大となるような株式や債券などの金融商品の組み合わせ(ポートフォリオ)を計算し、顧客に提示します。ポートフォリオ構築にどの部品(国内外のETF、インデックスファンドなど)をどういった配分で組み合わせるのかは各社のロボアドで考え方や手法が異なりますが、いかに低い手数料の部品を使うかがポイントです。手数料(コスト)を削減することで、複利効果を最大化できるからです。

「ロボ」+「アドバイザー」と聞くと、まるでペッパーやワトソンのようなロボットや人工知能(AI)がアドバイスしてくれるように思いますが、それは大きな誤解です。「ロボ」とはリスク許容度や最適ポートフォリオ構築の計算にアルゴリズム(コンピュータープログラム)を適用している、ということを表しているだけです。

もちろん、一部のロボアドはポートフォリオ構築にAIの要素を使っている可能性はありますが、2018年1月時点で、いわゆる「ディープラーニング(深層学習)」を適用したロボアドはないと思います。

ロボアドは「アドバイス型」と「投資一任型」の2種類に分類できます。

アドバイス型のロボアドは、リスク許容度を測定した時点での最適なポートフォリオを提示するサービスです。ロボアド自体を利用するのは無料ですが、提示されたポートフォリオを組み立てるために必要な金融商品は、自分で買い付ける必要があります。もちろん、値上がりしすぎた株式を売って債券を買うなど、購入後のメンテナンス(リバランス)も自分でします。

リバランスとは、相場変動によってポートフォリオのリスク水準が変わってしまったときに、当初設定したリスク水準に調整することです。たとえば、株式市場が堅調に推移した場合、株式の保有割合が相対的に上昇していますので、それを売却してリスクが相対的に低い債券などを代わりに購入します。(関連記事:バランスファンドの便利な仕組み「リバランス」)

相場は絶えず動いています。いつの間にか自分のリスク許容度を大きく超えたポートフォリオになっていないよう、リバランスを数か月に1回程度、定期的に実施することが重要です。こうした手間があるため、アドバイス型ロボアドは、ある程度資産運用の経験がある人が参考情報として活用するのに向いているでしょう。

アドバイス型ロボアドは、運用会社や証券会社などが以下のサービス名で提供しています。

アセットマネジメントOne:CAPTAIN One

SMBC日興証券:fund eye

SBI証券:SBI-ファンドロボ

カブドットコム証券:FUND ME

Good Moneyger:VESTA

財産ネット:資産の窓口

東海東京証券:カライス

野村アセットマネジメント:Funds Robo

野村證券:野村のゴールベース

北陸銀行:投信ロボアドバイザーはてなくん

松井証券:投信工房

マネックス証券:マネックスアドバイザー

三井住友銀行:SMBCロボアドバイザー

三井住友信託銀行:とうしの入口

三菱UFJ国際投信:ポートスター

三菱UFJモルガン・スタンレー証券:Probo

みずほ銀行:SMART FOLIO

明治安田アセットマネジメント:ファンドサーチ ロボアド&シミュレーション

(五十音順、2018年1月時点筆者調べ)

投資一任型のロボアドは、最適なポートフォリオを提示するだけでなく、ポートフォリオ構築に必要な金融商品を自動で買い付けます。また、相場の変化によってポートフォリオのリスク水準が変わった場合は、定期的にリバランスもします。

いったん自分に最適のリスク水準を決めてしまえば、その後のポートフォリオ構築やメンテナンスは基本的にすべておまかせにできるのが、投資一任型の便利なポイントです。

なお、投資一任型のロボアドは、サービス運営会社と顧客が投資一任契約を結び、この契約内容に基づいてサービス運営会社が顧客の資金を運用します。預けた資産の1%を毎年支払うなど、すべておまかせできる分だけ手数料はかかりますが、何をしたらよいかわからないという資産運用の初心者には、おすすめといえます。

投資一任型のロボアドは、2018年1月時点では6つのサービスがリリースされています。

ウェルスナビ:WealthNavi

エイト証券:クロエ

お金のデザイン:THEO

大和証券:ダイワファンドラップオンライン

マネックス・セゾン・バンガード投資顧問:MSV LIFE

楽天証券:楽ラップ

(五十音順)

アドバイス型と投資一任型のどちらがよいかは一概にはいえません。個人の状況や経験によって選んでいただくしかありません。

少し投資にくわしい個人投資家からは「低コストで世界中に分散投資するなら、バランス型のインデックスファンドで十分だろう。ロボアドの存在意義がわからない」という厳しい意見を頂戴することがあります。

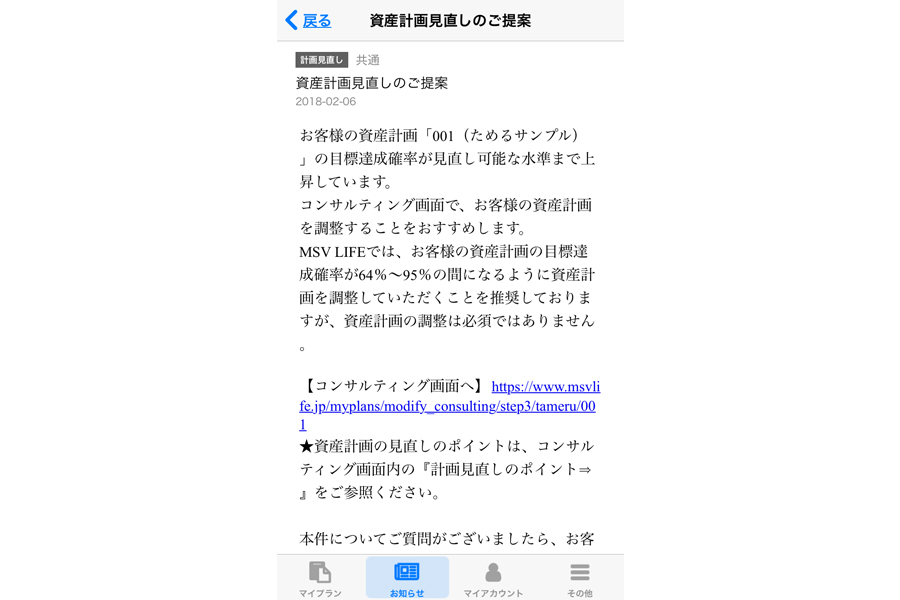

ロボアドの真の存在意義は、投資一任型にあると考えます。なぜなら、投資一任契約を通じて顧客一人ひとりへの「アフターフォロー」ができるためです。市場環境が大きく変わるなどして、将来的に目標とするリターンを大きく上回りそうだったり、逆に到達が難しかったりする場合、以下の画像のようにタイムリーに資産計画の見直しをアドバイスできます。

画面は「MSV LIFE」のアフターフォロー例。市場環境が大きく変わるなどして目標リターンの到達可能性が高まったり、低くなったりした場合、すぐに資産計画の見直しが提案される

適切なタイミングでこうした状況をきちんと説明してもらえれば、投資家には安心感と信頼感が生まれます。こうしたアフターフォローは、自分で考えて投資・運用するバランス型インデックスファンドやアドバイス型のロボアドにはできません。

資産運用において重要なことは、とにかく継続することです。そのために重要なのが綿密なアフターフォローであり、それをすべての顧客に対して可能にするのが投資一任型のロボアドなのです。

ロボアドの2つの分類である「アドバイス型」と「投資一任型」について、特徴をおさらいしましょう。

アドバイス型

〇自分に合ったポートフォリオを提示してくれる

〇無料で利用できる

✕組み入れる金融商品の買い付けやその後のリバランスは自分で行う

投資一任型

〇自分に合ったポートフォリオを提示してくれる

〇組み入れる金融商品の買い付けやリバランスはおまかせにできる

✕預けた資産の1%を毎年支払うなど、手数料がかかる

投資一任型ロボアド業界は、全体でようやく顧客からの預かり資産が1000億円を超えたところです。しかし、日本の投信市場がおよそ100兆円であることを考えると、まだまだ小さいといわざるを得ません。

投資一任型ロボアドの運用アルゴリズムやアフターフォローがさらなる進化を遂げ、さらに住宅ローン最適化、保険診断、相続相談など資産運用以外のあらゆる家計ニーズに応えていくサービスに進化できれば、日本の社会に深く根ざした「現預金信仰」も変わっていくかもしれません。

※本記事は、執筆者個人または執筆者が所属する団体等の見解です。

![スプラトゥーン レイダース [Nintendo Switch 2 専用]](https://img1.kakaku.k-img.com/images/productimage/l/K0001783867.jpg)

![Snowsky OAK NANO FIO-SSOAKNANO-S [Silver]](https://img1.kakaku.k-img.com/images/productimage/l/K0001794270.jpg)

![Cyborg-15-Black-Edition-A13VEO-5799JP [アルマイトブラック]](https://img1.kakaku.k-img.com/images/productimage/l/K0001794044.jpg)

![MAESTRO 500 WIRELESS [BLACK]](https://img1.kakaku.k-img.com/images/productimage/l/K0001794213.jpg)

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。