こんにちは、三菱アセット・ブレインズの吉田です。前回は、投資信託の「インデックスファンドとアクティブファンドの違い」を説明しました。今回のテーマは「バランスファンド」です。株式や債券、不動産投資信託(REIT)など、さまざまな資産をバランスよく組み入れて1本のファンドにした投資信託で、1本で世界中の資産に分散投資できる優れものです。

株式など特定の資産に偏らないことでリスクを抑えて運用できるため、「バランスファンドは初心者向き」なんて意見もよく耳にします。実際はどうなのでしょうか? バランスファンドの仕組みや種類、選び方などをお伝えします。

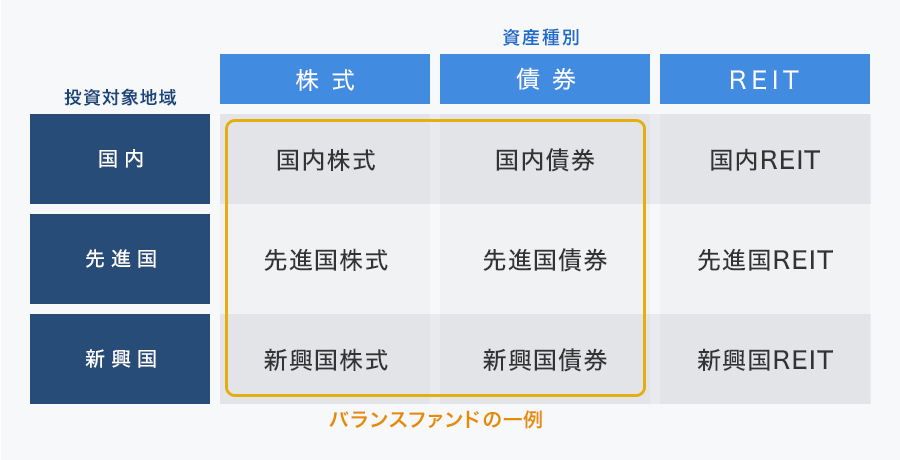

投資の世界では一般的に国内株式、新興国REITなど「投資する地域」と「投資する資産の種類」ごとに、以下のように分かれています(もっとこまかく分けることもあります)。これら複数の資産に、一定の配分比率で投資する投資信託をバランスファンドといいます。

この表にある「バランスファンドの一例」では国内株式、国内債券、先進国株式、先進国債券、新興国株式、新興国債券の6資産をバランスよく組み合わせ、1本の投資信託をつくっているイメージですね。

複数の資産にバランスよく分散投資することで、1つの資産だけに投資する場合と比べて安定したリターンを確保しつつ、リスクを抑えた運用ができます。これが、バランスファンドの最大のメリットです。

さて、ここで難しい用語が出てきました。「リターン」と「リスク」です。いったい何を指す言葉でしょうか。以下で、簡単に説明します。

リターンとは、投資に対する見返りのことです。たとえば100円で買った商品が1年後に110円となり、そのタイミングで売れば10円のもうけになります。10円のもうけ÷投資元本100円で、この投資のリターンは10%となります。

1年間で換算し、どれほどの見返りがあったかを表す場合は年率リターンといいます。「利回り」と表現すれば、しっくりくるかもしれませんね。

それでは、リスクとは何でしょうか。投資の世界でリスクというと、価格の変動幅(値動きの大きさ)を指します。値動きの幅なので、リターンが大きくてもマイナス(損失)が大きくても「リスクが大きい」となります。日常生活でリスクは「危険」という意味で使われることが多いため、なんとなくマイナスの印象を持ってしまいがちですが、投資の世界ではそうは捉えません。

リターンが大きいほどよいのは当然ですが、株式などのように、期待できるリターンが大きいほどリスクも大きくなりがちです。売買タイミングや保有期間次第で、大きな損失が発生する可能性もあります。

以上のことから「リスクが小さいけれどもリターンは大きい」というのが、理想的な投資先になります。たとえば、じりじりと値上がりし続ける、そんなイメージですね。

分散投資するメリットはよく「卵を1つのカゴに盛るな」という古くからの格言にたとえられます。1つのカゴに卵をたくさん入れるよりも、複数のカゴに分けて卵を入れたほうが、カゴを落としたときなどに割れる卵が少なくて済む、という意味です。

投資の世界に置き換えてみましょう。100万円すべてを使って株式を買うAパターンと、株式、債券、REITにそれぞれ33.3万円ずつ投資するBパターンがあるとします。株式が大きく値下がりした場合、損失が大きいのはどちらでしょうか? 株式をたくさん買っているAパターンですね。

1つの資産から受ける影響を小さくしたい場合(リスクを低くしたい場合)、確かに分散投資は有効そうです。もう少しくわしく掘り下げて、分散投資の効果を見てみましょう。

リターンとリスクのところで説明したとおり、投資の世界では、いかに高いリターンを得つつリスクを小さくするのかが重要です。価格の変動が小さく着実に増えていくのがよい投資です。

リスクを小さくする方法とは、これまで説明してきたとおり、分散投資することです。値動きの違う複数の資産に投資した場合、値動きの大きさを表すリスクは、株式など特定の資産のみに投資した場合と比べて、小さくなります。

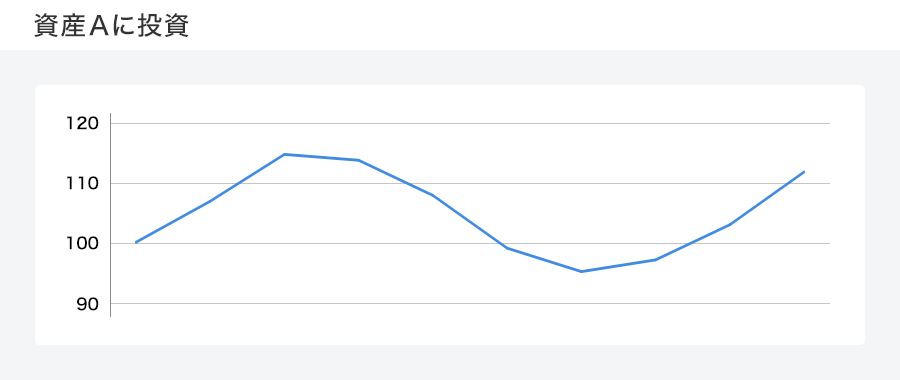

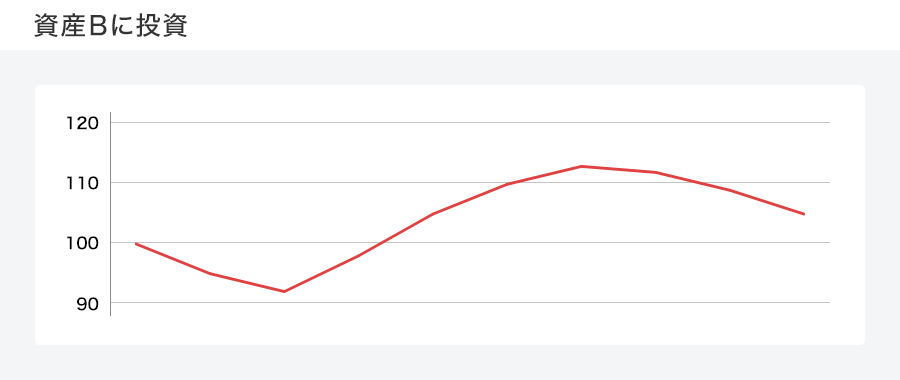

たとえば、値動きの違う資産Aと資産Bに投資する場合を想定してみましょう。以下のチャートは、資産A、資産Bそれぞれの値動きを表しています。タテ軸が資産価格で、ヨコ軸が時間の経過です。

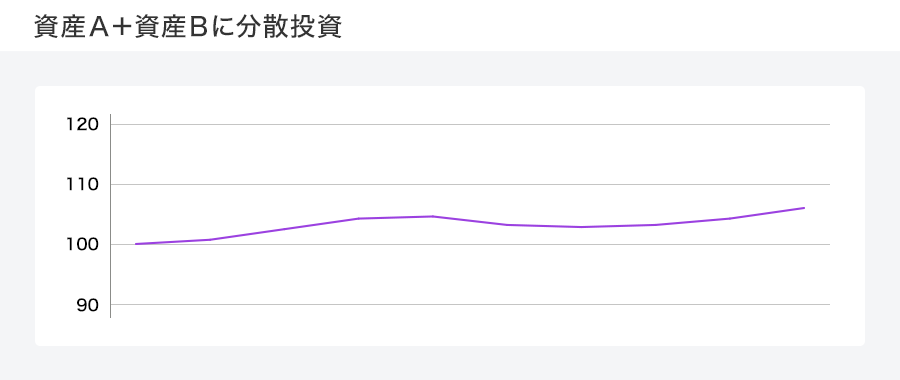

この資産Aと資産Bに分散投資した場合、投資した資産全体の値動きは以下のようになります。

資産Aが値上がりするタイミングで資産Bが値下がりすると、両方の資産に分散投資している場合は、お互いの値動きが打ち消され、全体の変動幅(リスク)が小さくなります。

このように、資産Aと資産Bが異なる値動きをすればするほど、リスクは小さくなります。資産Aと資産Bの値動きがまったく同じであれば、資産Aもしくは資産Bのいずれかのみに投資した場合とリスクは同じになり、分散投資の効果はありません。

つまり、リスクを小さくして分散投資のメリットを受けたい場合は、それぞれの値動きが異なるファンドをたくさん組み合わせることが大切になります。

ほかにもバランスファンドの便利な仕組みとして、リバランスというものがあります(すべてのファンドで必ず行われるわけではありません)。

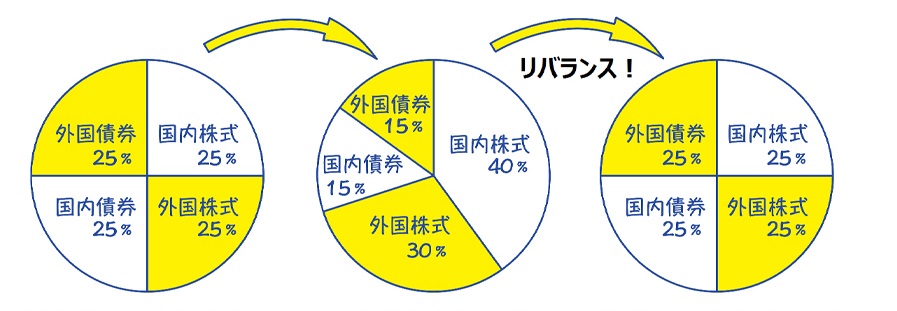

リバランスとは、一定の期間や値動きで区切り、値上がりしすぎた資産を売って別の資産を買うことです。バランスファンドで投資している資産の価格は常に変動します。そのため、時間が経つにしたがって各資産への投資比率は徐々に変わっていきます。

下のグラフをみてください。このグラフでは当初、バランスファンドに組み入れた4資産への配分比率が25%ずつでした(左)。その後、株式の値上がりが続き、バランスファンド全体に占める株式の割合(国内株式、外国株式の合計)は70%まで増えました(中央)。

資産全体に占める株式の割合が高いと、株式相場が暴落したときなどに大きな影響を受けます。それを避けるため、本来の25%ずつに戻すべく値上がりした20%分の株式を売り、そのお金で資産全体に占める比率が下がった債券を買い増します。結果、4資産への配分比率が当初の25%ずつに戻りました(右)。これがリバランスの仕組みです。

バランスファンドは、多くの運用会社が運用しており、リバランスをするタイミングはファンドによって「1か月に一度」「±1%以上のずれが生じたとき」などさまざまです。値上がりした分のもうけを使って別の資産を追加購入する、という作業を繰り返すため、リバランスを実施しない場合に比べて資産が増えやすく、運用成績も向上する場合が多いと考えられています。

また、リバランスによって資産の配分比率を一定に保つため、リスクが一定になるというメリットもあります。

いいことずくめのように見えるバランスファンドですが、運用会社などに支払うコストである「信託報酬」には注意しましょう。リバランスなどの手間がかかるため、信託報酬が高めになる場合もあります。

自分でネット証券などでインデックスファンドを複数買った後、こまかく売買してリバランスし、リスクを一定に保つという運用の方法もありますが、かなり手間がかかります。運用のプロにすべて任せられるという便利さを考えれば、多少のコストは負担してでも、バランスファンド1本で運用するほうが効率的といえます。

また、自分でインデックスファンドをこまかく売買すると、値上がりした資産を売る際に、税金がかかります。同じようにバランスファンドを運用した場合と比べ、税金分リターンが目減りします。バランスファンドであれば、組み入れ資産の入れ替えには課税されません(バランスファンド自体を売れば、もうけに応じて課税されます)。

それではバランスファンドにどのような種類があるか、確認しましょう。種類ごとに主なファンドを参考までに掲載しています。以下の分類は便宜的に行ったものです。シリーズやヘッジの有無、決算月数の違いをひとまとめにして掲載しています。

主なファンドは、目論見書をもとに、以下の基準で明確に分類できるファンドについて純資産残高上位3ファンド(またはシリーズ、シリーズ中の主なファンド)を掲載しています。かっこ内は運用会社名。

配分比率固定型:基本配分比率の開示があり、月報などから比率にそった運用がおおむね確認できる

配分比率変動型:基本配分比率の開示がなく、月報などから機動的な配分比率の変更を確認できる

ターゲットイヤー型:時間の経過によりリスク水準を抑えた運用に移行することが確認できる

リスク一定型:基本配分比率の開示がなく、値動きの変動を一定に抑えた運用を目標としている

リスク限定型:フロア水準の設定など一定以上の基準価額の下落が発生しにくい仕組みが確認できる

一定の配分比率を定め、その比率に沿って運用するファンドです。一番わかりやすく、オーソドックスなタイプのバランスファンドです。1つのシリーズに「安定型」「積極型」など、リスク水準の異なる複数のファンドが用意されているものが多いです。

リスクを抑えた運用を望むのであれば「安定型」、リターンを重視して積極的にリスクをとりたいなら「積極型」と、シリーズで複数のファンドがある場合には、自分の望むリスクの大きさに合わせて選べます。

主な配分比率固定型のファンド

財産3分法ファンド(不動産・債券・株式、日興アセットマネジメント)

マイストーリーシリーズ(野村アセットマネジメント)

三菱UFJプライムバランスシリーズ(三菱UFJ国際投信)

状況に応じて配分比率を変えるファンドです。たとえば、株式相場の上昇局面では株式などのリスク資産の割合を高め、株価が大きく下がるようなときには債券など安全資産の割合を高めて運用します。

実際には、目論見書などに比率の開示が少なくどの程度リスクをとった運用をしているのか把握しにくいファンドもあります。月報で直近の基準価額の値動きを確認するなど、リスクの水準が自分のイメージと合っているか確認しましょう。

主な配分比率変動型のファンド

JPMベスト・インカム(JPモルガン・アセット・マネジメント)

トレンド・アロケーション・オープン(三菱UFJ国際投信)

グローバル・アロケーション・オープン(アセットマネジメントOne)

目標とする年を定め、それに向けてリスクを引き下げていく運用をするファンドです。たとえば、若い人は今後の収入も期待できますし、リーマンショックのような金融危機で資産が目減りしても時間をかけて取り戻すことが可能と考えられます。反対に、運用できる期間が短い高齢者が大きくリスクをとって運用するのは、好ましくありません。

状況により許容できるリスクは異なりますが、一般的に年齢が若いほど、リスクをとって運用することができます。これをファンドの設計に取り込んだのがターゲットイヤー型です。年数が経過するごとに株式などのリスク資産の割合を下げていき、債券などの安定資産の割合を増やしていきます。目標とする年以降は原則として、短期金融資産などの安全資産のみでの運用します。

退職や年金の受取開始時期など、資産運用のゴール(目標とする年)が明確に定まっている場合に活用を検討できます。

主なターゲットイヤー型のファンド

DCターゲット・イヤーファンドシリーズ(三井住友トラスト・アセットマネジメント)

PRUグッドライフシリーズ(年金、PGIMジャパン)

アライアンス・バーンスタイン・財産設計シリーズ(アライアンス・バーンスタイン)

リスク一定型は、目標とするリスクを指定するなどして運用するファンドです。また、リスク限定型は基準価額の下落を一定程度に抑える特徴を持つファンドです。その商品のわかりやすさから最近注目されています。初心者にとって購入しやすい商品と思われがちですが、信託報酬は比較的高いものもあります。

リスクを抑えるためリターンを得る機会は限られてしまいますが、損失に敏感な人に向いています。

リスク一定・限定型の主なファンド

スマート・ファイブ(日興アセットマネジメント)

コア投資戦略ファンドシリーズ(コアラップ、三井住友トラスト・アセットマネジメント)

SMBC・アムンディプロテクト&スイッチファンド(あんしんスイッチ、アムンディ・ジャパン)

最後に、バランスファンドの特徴と種類をおさらいします。

・世界中のさまざまな資産に分散投資できる

・資産価値の変動(リスク)を小さく抑えられる

・リスクが小さい分、リターン(見返り)も安定する

・リバランスによってリスクを一定にでき、運用成果も上がりやすい

・運用の手間がかかるためコストが高くつく可能性もある

バランスファンドの種類は以下です。

・各資産への配分比率が決まっている「配分比率固定型」

・相場環境に応じて各資産への配分比率を変える「配分比率変動型」

・目標年に向けてリスクが高い資産への配分比率を徐々に下げる「ターゲットイヤー型」

・許容できる値動きの幅(リスク)を事前に指定する「リスク一定型」

・損失の幅を一定に抑える「限定型」

リターンを確保しつつ、リスクを減らすために重要な分散投資。その分散投資を1本のファンドですべてやってくれるのがバランスファンドです。バランスファンドには、リバランスといわれる運用成績を押し上げる工夫もあります。一口にバランスファンドといっても色々な種類のバランスファンドがあります。

バランスファンドへの投資は、資産配分の見直しや状況に応じた比率の変更を自動でやってくれる便利な投資です。つまり、一度決めてしまえばある意味で”放ったらかし”にできる投資なのです。

投資をはじめる第一歩として、バランスファンドはいかがでしょうか。

※本記事は、執筆者個人の見解です。

![スプラトゥーン レイダース [Nintendo Switch 2 専用]](https://img1.kakaku.k-img.com/images/productimage/l/K0001783867.jpg)

![Cyborg-15-Black-Edition-A13VEO-5799JP [アルマイトブラック]](https://img1.kakaku.k-img.com/images/productimage/l/K0001794044.jpg)

![PHANTOM 12 パター 2026年モデル [34インチ]](https://img1.kakaku.k-img.com/images/productimage/l/K0001791441.jpg)

![MAESTRO 500 WIRELESS [BLACK]](https://img1.kakaku.k-img.com/images/productimage/l/K0001794213.jpg)

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。