毎日の生活に欠かせないクレジットカード。持っていないと不便な場面が増えているにもかかわらず、現金主義の人が多いという調査結果があります。インターネットサイト上でカード情報を盗み取る「フィッシング詐欺」などのニュースが多く、セキュリティに不安があるのでは、と推察します。それなら、現金を持ち歩き、何でも現金で決済するのが一番安全なのでしょうか? 今回は、クレジットカード払いと現金払いを比べ、どちらがより安全なのかお伝えします。

日本クレジット協会の調査によると、国内でのクレジットカードの発行枚数は、2017年3月末時点で約2億7000万枚でした。1人2.6枚持っている計算です(20歳以上)。これだけ普及したにもかかわらず、ショッピングなどでの支払いを現金で済ませている人は意外と多く、総務省の調査によると、ネットショッピングの経験がある人のうち4割は代金引換(現金)で決済していました。

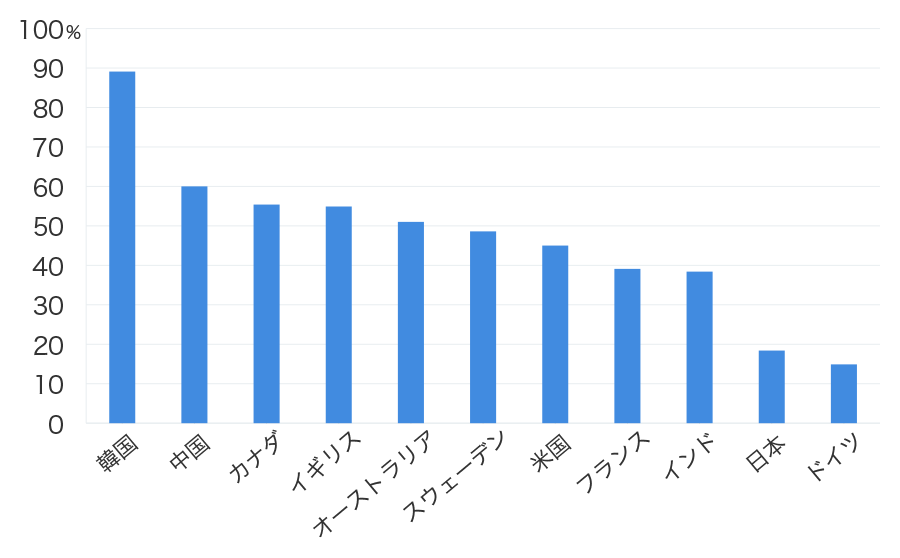

世界的にみても、日本人のカード利用はかなり少ないといえます。経済産業省が2018年4月に公表した「キャッシュレス・ビジョン」によると、買い物代金を支払う際にクレジットカードなどを使う「キャッシュレス決済」の比率(2015年時点)は、日本が18%。韓国(89%)、米国(45%)、中国(60%)、オーストラリア(51%)など、経済的に発展している諸外国と比べてその低さが際立ちます。

各国のキャッシュレス決済比率の状況(2015 年)。経済産業省「キャッシュレス・ビジョン」より引用

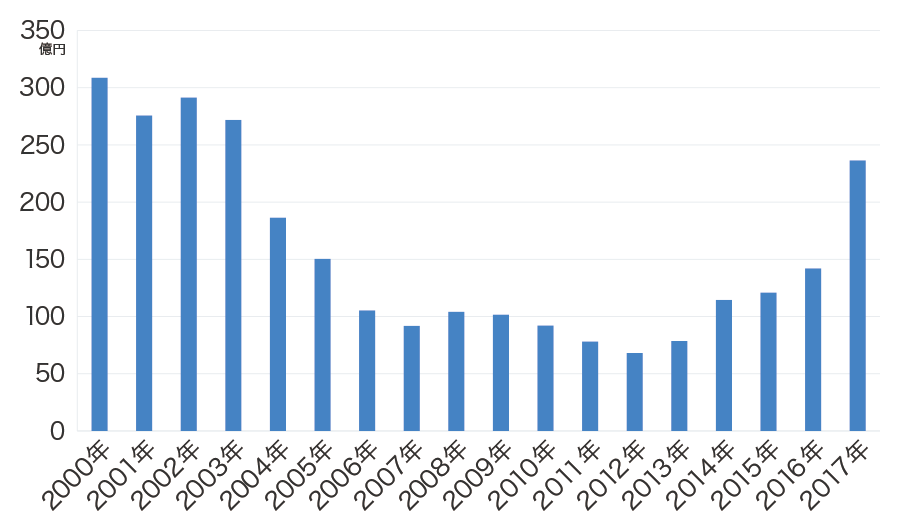

これは、日本人の気質、性格に関係しているといわれます。カードのセキュリティに関して多くの人が強い警戒心を抱いているからです。「フィッシング詐欺」など、クレジットカードにからむ犯罪被害は年々増加しています。日本クレジット協会によると、2017年の被害額は236億円と、16年(142億円)を100億円近く上回り、2003年(271億円)以来の高水準でした。

クレジットカード不正使用被害の発生件数。日本クレジット協会より引用

いまでは、ネット上でカード番号を入力するだけで、簡単に買い物できる時代になりました。一方で、買い物のたびに個人情報をさらすため、不正利用の被害に遭いやすくなったともいえます。こうした不安があるからこそ、いまなお現金中心の人が多いのではないでしょうか。

確かに「店舗でカード決済したらカード情報が漏れた」とか「カード番号が盗まれて不正利用された」といったニュースを聞くと「クレジットカードはやっぱり危ない」という気持ちにもなるでしょう。しかし、クレジットカードの専門家の立場からみると、実は現金よりもクレジットカードのほうが安全といえます。以下で、その理由を説明します。

クレジットカードは、持ち主の名前がきちんと記されています。たとえカードを落としたとしても、本人がすぐに「落としたのでカードの利用を止めてほしい」と連絡して手続きすれば、落としたカードはすぐに使えなくなり、ただのゴミになります。不正利用の心配もありません。もちろん、落とした人が再発行の手続きをすれば、すぐに新しい別のカードが届きます。

一方で、現金を落としたり、盗まれてしまったりした場合は、本人の手元に戻ってくる可能性は低いといわざるをえません。一般的にお金に色は付いていないため、「盗まれたお金かどうか」の判別がしにくいためです。

かつてはクレジットカードの磁気情報を盗み、コピーをつくって不正利用する「スキミング」という犯罪が多発していました。しかし最近は、偽造が難しいICチップに暗号化したデータを搭載するICカードが増え、クレジットカードの偽造自体、難しくなっています。

ICチップを搭載したクレジットカードが増えている

実際、先ほどの日本クレジット協会の「クレジットカード不正使用被害の発生状況」では、2017年の被害額236億円のうち、偽造カードによる被害額は1割強の31億円。16年と比べほぼ横ばいでした。被害額が大きく増えた要因はカード番号などを不正に盗み出し、勝手に決済してしまう番号盗用被害の増加が主でした。

ネットショッピングでも、「3Dセキュア」というセキュリティ対策が用いられています。これは、買い物の最終段階で自分にしかわからないパスワードを入力することで、他人の利用を防ぐことができる機能です。また、利用するたびにパスワードが変わるワンタイムパスワードという技術も登場するなど、犯罪を未然に防ぐ対策が講じられています。

「それでも万が一、不正利用されてしまったら?」と不安な人も多いでしょう。そんなときでも大丈夫です。カード会社は、不正利用された被害額を補償する仕組みを取り入れています。一般的には、利用者が不正利用を確認してカード会社に届け出た日の60日前にさかのぼり、それ以降の被害額を補償する、という内容です。たとえ不正利用されたとしても、利用者が損しない仕組みになっているのです。

ここまで、クレジットカードのセキュリティ機能について、確認してきました。万が一の場合の救済手段も含め、現金よりも安全に使えることが理解できたでしょうか?

クレジットカードで買い物するもう1つのメリットとして、ショッピング保険も挙げられます。クレジットカードで買い物した商品が壊れたり、盗まれたりした場合などに購入金額分(または修理代)の補償が受けられる保険です。一般的に保険料の負担はなく、自動的に付きます。

たとえば「買ったばかりのカメラが壊れた」となれば、購入金額や修理代をカード会社が負担(一定の自己負担がある場合も)するため、安心して買い物できます。補償が充実したショッピング保険付きクレジットカードとして、以下のようなカードが挙げられます。

「Yahoo! JAPANカード」のショッピングガード保険は、Yahoo! JAPANカードで買い物した日から90日以内に破損、盗難などで損害を受けた場合に、補償を受けられます。クレジットカードで購入した1万円(消費税込み)以上の商品が壊れた場合、年100万円を限度として、修理費用か購入金額のどちらか低い金額が補償されます。ただし、1回につき3,000円を負担しなければいけません。主な補償内容は以下のとおりです。

補償対象:商品価格が10,000円(消費税込み)以上

補償金額:修理費用か購入金額のどちらか低いほう

支払い限度額:年100万円

自己負担額:1回につき3,000円

補償対象外商品:乗車券、宿泊券、プリペイドカード、食料品、コンタクトレンズ、スキー用品など

「イオンカード」のショッピングセーフティ保険は、補償期間がYahoo! JAPANカードの2倍となる180日となっています。1商品あたり5,000円以上の商品が対象と、こちらもYahoo! JAPANカードよりハードルが低くなっています(ただし、WAONで購入した商品は対象外)。自己負担額もありません。主な補償内容は以下です。

補償対象:商品価格が5,000円以上

補償金額:購入金額(修理費用)

支払い限度額:年50万円

自己負担額:なし

補償対象外商品:コンタクトレンズ、飲食料品、切手、乗車券、動植物、自動車

「リクルートカード」は、年会費無料にもかかわらず、ショッピング保険に加えて国内・海外の旅行傷害保険も付いており、充実しています。ショッピング保険は、補償期間が90日で、補償金額の支払い限度額は年200万円です。自己負担金額は3,000円で、購入金額(修理費用)から3,000円引いた金額の補償を受けられます。主な補償内容は以下のとおりです。

補償対象:制限なし

補償金額:購入金額(修理費用)

支払い限度額:年200万円

自己負担額:1回につき3,000円

補償対象外商品:自動車、サーフボード、コンタクトレンズ、乗車券、食料品など

ショッピング保険が付いたクレジットカードは、このほかにもたくさんあります。保険ありきでカードを選ぶのではなく、自分のライフスタイルやポイント還元率の高さなどをベースに、+αで保険が付いたカードを探すのもよいでしょう。

クレジットカードとセキュリティの関係をみてきました。クレジットカードがらみの犯罪は決して少なくなく、リスクはゼロとはいえません。しかし、セキュリティ技術の進化などによって犯罪を未然に防げる対策が充実してきているほか、購入商品が壊れたり、盗まれたりした際の補償などショッピング保険も備わっているなど、安全性・利便性は現金よりも格段に高いはずです。現金を持ち歩くのと比べ、はるかにメリットが多いことを理解してもらえればと思います。

※本記事は、執筆者個人または執筆者が所属する団体等の見解です。

![ヨッシーとフカシギの図鑑 [Nintendo Switch 2 専用]](https://img1.kakaku.k-img.com/images/productimage/l/K0001711320.jpg)

![Dyson HushJet Mini Cool ファン [ストーン/ブラッシュ]](https://img1.kakaku.k-img.com/images/productimage/l/K0001780210.jpg)

![REGZA 43Z770S [43インチ]](https://img1.kakaku.k-img.com/images/productimage/l/K0001781993.jpg)

![INZONE M10S II SDM-27Q102 [27インチ ブラック]](https://img1.kakaku.k-img.com/images/productimage/l/K0001781002.jpg)

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。