首都圏を中心に若者のクルマ離れが進んでいるとはいえ、まだまだクルマ需要は根強い。地方では仕事や生活に欠かせないほか、生活するうえで必要なくても「いつかは乗ってみたい車種やメーカーがある」という人もいるだろう。

とはいえ、毎年のようにクルマの性能は進化し、それに伴って価格も上昇傾向だ。現金一括で買うのが難しい人も多いだろう。そんな人のために、銀行やディーラー(販売店)はローンで買えるサービスを提供しているが、新しい形のローンも登場するなど、違いがわかりにくくなっている。

そこで、ユーザーがより低コストでクルマに乗れるよう、銀行などの「マイカーローン」、販売店の「ディーラーローン」、ディーラーローンの1つで、最近になって各メーカーがこぞって力を入れている「残価設定ローン」それぞれの違いをくわしく解説する。自動車ローンの違いを理解し、ぜひ賢くクルマに乗ってほしい。

目次

・自動車ローンのニーズは?

・自動車ローンの仕組みと種類

・マイカーローンの特徴とメリット・デメリットとは?

・ディーラーローンの特徴とメリット・デメリットとは?

・残価設定ローンの特徴とメリット・デメリットとは?

・一番メリットがあるのはどのプラン? ニーズ別での自動車ローンの選び方

・まとめ

クルマの買い方は、現金購入とローンに大別される。ローンは将来の支払い能力に依存する借金で、現金購入と比べユーザーの危険負担が大きい。借りる期間や金額、金利に応じて利息を支払う必要があり経済的な負担も増えるが、ローンを使えば手持ちのお金が少なくてもクルマを買える。

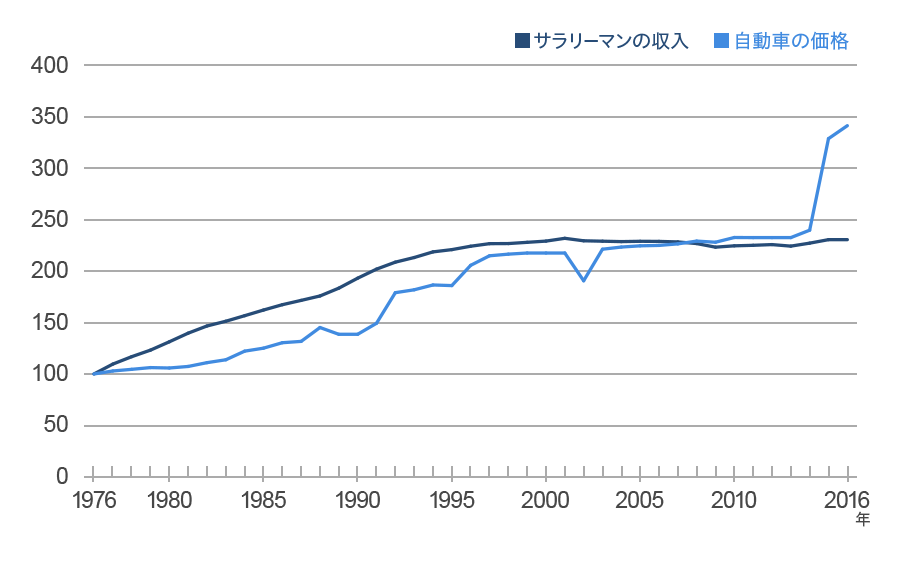

最近は安全装備の充実や環境性能の向上などで、クルマの価格が上がっている。一方でサラリーマンの平均給与は、下のグラフのように1990年前半のバブル崩壊以降は下がり続け、いまだに20年前の水準には戻っていない。

クルマの価格とサラリーマンの収入のグラフ(1976年を100として指数化)。クルマの価格=小売物価統計調査(総務省、1500〜2000cc)、収入=賃金構造基本統計調査(厚生労働省、所定内給与額の推移)を元に作成

クルマの価格が上がる一方で、購入するための十分なお金がないのであれば、自動車ローンを活用するメリットが強まるのは当然といえる。そこで、クルマをローンで買う際、どんなローンの種類があるのか、購入者の負担が少ない借り方はどれか、などを考えていきたい。

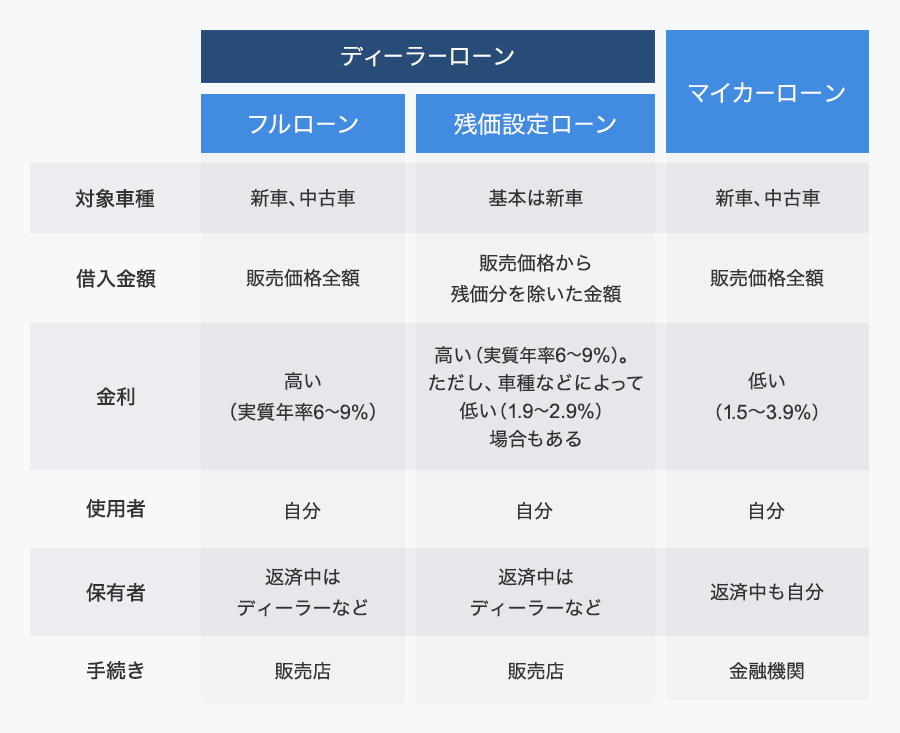

自動車ローンは、運営する企業や団体の区分として、クルマの販売店で申し込める「ディーラーローン」と、銀行や信用金庫、JA(農業協同組合)などの「マイカーローン」があり、以下のように分けられる。

・ディーラーローン(フルローン、残価設定ローン)

・マイカーローン

ディーラーローンは、トヨタファイナンスなどメーカー系列の信販会社が提供していることが多い。ディーラーローンでクルマを買うと、クルマの所有者が販売会社などになる(車検証の所有者欄に販売会社などの名称が記載される)。つまり、購入資金を借りる代わりに車両を担保に取られる。返済を終えれば晴れて自分のものとなる。

さらに、ディーラーローンには、クルマの代金をすべて借りる従来型のフルローンと、返済が終わる3〜5年後のクルマの価値(残価)をあらかじめ決め、残価を差し引いた残りの金額を分割返済する残価設定ローンがある。

銀行や信用金庫、JAなど一般的な金融機関のマイカーローンでは、クルマを買う人が銀行などからお金を借り、販売会社に現金で支払う。クルマを購入した人は、銀行などから借りたお金を分割して返済する。

そのため、マイカーローンでは販売会社がクルマの所有者になることはない。いまでは、銀行などがお金を貸す際にクルマを担保にしないため、クルマの名義は購入者となる。銀行にとっては万が一の担保がないため、お金を貸す際は入念に審査する。

担保がある分、銀行などと比べてディーラーローンの審査が緩いという見方も成り立つが、以前と比べて厳しく審査されるようになっており、ディーラーローンが借りやすいとは一概にいえない。

それでは、マイカーローンとディーラーローンについて、それぞれ特徴やメリットなどをくわしくみていこう。

マイカーローンの最大のメリットは、低金利で自動車ローンを借りられること。金利が実質年率1.5〜3.9%と安いうえ、中古車にも適用される。販売店に加えて審査や融資のために銀行にも出向く(最近はネット完結も増えている)デメリットはあるが、ディーラーローンの標準的な金利(実質年率6〜9%)と比べて安いため、マイカーローンを借りる人も多い。

住宅ローンなどと同様に、金利タイプを固定金利と変動金利から選べることが多い(固定金利のみの場合も)。固定金利は完済までずっと同じ金利で、返済額は変わらない。変動金利は、契約当初は固定金利よりも低金利だが、景気動向など次第で上回る可能性がある。

返済期間が3〜5年(最長でも10年)と、自動車ローンは住宅ローンと比べ返済期間が短い。いまはサラリーマンの平均給与も増えていないから、景気が大きく上向くことは考えにくく、今後3〜5年の返済期間中に変動金利が急に上がる可能性は低いだろう。そう考えると、いまは契約時の金利が低い変動金利で借りるのが得策といえる。

マイカーローンにも、後述するディーラーローンと同じ残価設定ローンがある。一般的なマイカーローン同様、契約時にクルマの代金が販売会社に振り込まれ、所有者も金融機関名義にならない点では同じ。そのうえで、ユーザーは所定の残価(3年後の新車価格の40%など)を除いた金額を返済する。最終的に車両の売却もユーザーがして、残価を完済する。

つまり、最終返済額を大きくしただけの変則的なローンともいえる。ディーラーローンの残価設定ローンのように、リセールバリューの高い車種を選んで月々の返済額を抑えるとか、残価を保証するといったメリットは一切得られない。注意しよう。

一方のディーラーローン。メリットは、便利で使いやすいことだ。クルマを選んで実際に注文し、お金を借りるまでの一連の流れが販売店で完結する。さらにいえば、やり取りのすべてを販売店の担当セールスマンに一本化でき、マイカーローンのように銀行に出向く手間を省ける。

ディーラーローンならクルマの購入からローンの申請まで窓口をセールスマンに一本化できる

ディーラーローンはフルローンと残価設定ローンに分けられる。マイカーローンのような借り方をするフルローンの最大のデメリットは高い金利だ。標準的な金利は実質年率6〜9%ほど。中には実質年率1.9〜2.9%の低金利を打ち出す場合もあるが、新車に限られ、時期も限定的なことが多い(金利は時期や状況、販売会社などによって異なる)。

車両価格の全額を返済するフルローンは、クルマが高額になるほど月々の返済額が増えたり、返済期間が長引いたりする。クルマの価格は高性能化などで上がってきており、高額化を理由にクルマ離れが進まないとも限らない。そこで生まれたのが、残価設定ローンだ。

残価設定ローンは、比較的新しいディーラーローンの仕組みだ。ローン契約時に3〜5年後の価値(残存価値=下取り価格と考えてもOK)を決め、残価を除いた残りの金額を分割返済(金利分も含む)する。低金利が魅力的な一方、注意点も多く、きちんと確認しよう。

メーカーや販売会社はいま、残価設定ローンに力を入れており、ディーラーローンのフルローンと比べて驚くほどの低金利を実施している。先ほど述べた実質年率1.9〜2.9%という低金利でクルマを買えるのは、残価設定ローンの場合が多い。マイカーローンと同水準の金利で借りられるのなら、わざわざ銀行に出向く必要もないといえる。

残価設定ローンは、クルマの購入価格を全額支払うわけではない。残価をどう処理するか(乗っているクルマをどうするか)は、以下の3つのコースを選べるタイプが多い。

(1)ディーラーにクルマを返却

(2)残価を全額支払い、買い取り

(3)ローンを組んで残価分の返済を続け、最終的に買い取る

(2)、(3)であれば、最終的には自分名義のクルマになる。しかし、メーカーや販売会社にとって最も都合が良いのは(1)。クルマを返却し、改めて別の新車で残価設定ローンを組んでもらえば、新車が多く売れるとともに、程度の良い下取り車も入ることで、中古車部門を活性化できる。

もちろん、ユーザーは(1)以外の選択肢も選べる。ただし、たとえば(3)を選び、再度ローンで返済しようとすると、それまで1.9〜2.9%だったローン金利が、標準金利が適用されることで8%前後まで跳ね上がるメーカーもある。

ユーザーにとっては、高い金利を支払って古いクルマを乗り続けるというインセンティブが働きにくく、新車に乗り換えて残価設定ローンを新たに組む傾向がある。そのため、いまはディーラーローン利用者の70〜90%が残価設定ローンを選択している。

残価設定ローンは、金利が跳ね上がるリスク以外にも注意点が多い。まず、規定に沿った使い方をする必要がある。車両を返却する際、「1年間に1万2000km」などと定まっている走行距離を超えると、1km=5円などのレートで精算金を徴収される。キズやヘコミが多いときも同様で、借りている感覚で大切に使おう。

そして、月々の返済額が少ないことで、つねに多額の債務を負う。契約から2年程度過ぎた時点で全損の自損事故を起こすと、とても面倒な事態になる。借金が減っていないにもかかわらず、自動車保険の支払い限度額となるクルマの時価(車両保険価額)が下がっているためだ。つまり、自動車保険で受け取った金額を返済に充てても、クルマが手元にないにもかかわらず借金が残る。

残価設定ローンで買ったばかりのクルマが全損事故に遭うと大変なことに…(写真はイメージ)

また、自動車保険は、相手方のない自損事故に使えないエコノミータイプでなく、フルカバーの保険に加入する必要もある。

残価の設定には、残価が確定している「保証型」と流行などに応じて変化する「再査定型」がある。再査定型は残価が保証されず、その車種のリセールバリュー(中古車市場における人気と流通価値)が下がった場合、クルマを返却するときに精算が生じてしまう。

これが顧客と販売店の間でトラブルを生じる原因になり、いまの日本車はすべて残価保証型になった。しかし、輸入車には再査定型が残るため、「安く外国車に乗りたい」という人は注意しよう。

輸入車の残価設定ローンには残価が変動する「再査定型」がある

そして、残価設定ローンを使うことで月々の返済額を抑えたいなら、契約する車種/グレード/ボディーカラーなどにも注意する。中古車として高値で売却できるようなクルマを選べば残価も高くなり、その分、月々の返済額が下がる。

したがって3年後の残価率(新車価格に占める残価の割合)が50%を上回るようなリセールバリューの高い車種を選び、かつ実質年率1.9〜2.9%の低金利が適用されると、月々の返済額を大幅に安くできる。残価設定ローンを使う価値もそこにある。

これまで、マイカーローンやディーラーローンについて解説してきた。ディーラーローンには、フルローンと残価設定ローンという2つの借り方があることも説明した。それでは、自動車ローンを借りる際、どんな借り方がどんなユーザーに一番メリットがあるのか、それぞれ確認しよう。

クルマを最終的に自分の所有にするなら、基本的には残価設定ローンでなくフルローンを使う。そのうえで金利を比べよう。ディーラーローンがフルローンで1.9〜2.9%の低金利を実施しているときは、これを活用するのがベストだ。

同じ車種でも販売会社によって金利が異なる場合があるため、注意する。トヨタ自動車のプリウスやアクアは全店が扱うから、トヨタ店/トヨペット店/カローラ店/ネッツ店で金利を比べたい。残価設定ローンの残価率も異なるから、同じトヨタのクルマを売っている店だからと慢心せず、見積書を取って入念に比較検討することが大切だ。

新車のディーラーローン金利が実質年率6%を超えるようなときは、銀行などのマイカーローンも検討する。固定/変動金利を選べるときは、固定金利よりも低い変動金利にしたほうが良い。3〜4年など返済期間が短ければ、金利が跳ね上がるリスクは小さいからだ。低金利で借りられるならばディーラーローン、使えなければマイカーローンを積極的に検討しよう。

つねに新しいクルマに乗りたい、という人は残価設定ローンを使おう。なるべく1.9〜2.9%の低金利を選びたい。セールスマンに残価率の高い車種/グレード/ボディーカラーを聞き(高残価の車種は販売店も売りたいから教えてくれるはず)、月々の返済額を抑えられるクルマを選ぼう。

ミニバンであれば、背の高いスライドドアを備えた人気車で、エアロパーツを装着したグレードだ。たとえば、車種は人気の高い日産セレナで、ボディータイプはエアロのハイウェイスター、パワーユニットは設計が新しく注目度の高いハイブリッドのe-POWERといった具合になる。

残価率が高く毎月の返済額を抑えて乗れる日産セレナ e-POWER

フルローンの金利が高く、残価設定ローンが低金利の場合、最終的にクルマを所有したいときでも残価設定ローンを使って節約するのも手だ。月々の返済額を抑えつつ預金もしておき、返済期間が終わった段階で残価を支払い自分の所有にすると、出費をぐっと抑えられる。

つねにクルマを乗り換えたいというのであれば、リセールバリューや使用期間中の消耗などに注意を払い、クルマの返却時に余分なコストを支払わないようにしよう。

中古車はディーラーローンの金利が高い。メーカー系列に属する新車の販売会社が運営する中古車店でも、大半が実質年率6%以上だ。その点、銀行などのマイカーローンなら、新車と同じ1.5〜3.9%が適用されるため、利息と返済額を大幅に安くできる。中古車を買うならマイカーローンだ。

自動車ローンを考えるにあたり、ディーラーローンのフルローンと残価設定ローン、銀行などのマイカーローンそれぞれの違いをみてきた。それぞれの違いと、自分に合った自動車ローンの選び方をおさらいしよう。

マイカーローンとディーラーローン(フルローン、残価設定ローン)の違い

お気に入りのクルマを自分のものにしたい

→ディーラーローンのフルローンか銀行などのマイカーローンのうち金利が低いほう

返済負担を抑えつつ、つねに最新のクルマに乗りたい

→ディーラーローンの残価設定ローン

中古車でかまわないので、低コストでローンを借りたい

→マイカーローン

クルマを持つと、行動範囲が一気に広がる。洗練されたデザインや最新の設備など、乗っていて楽しいものも多い。ぜひ、賢くクルマを買って、カーライフを楽しんでほしい。

※本記事は、執筆者個人または執筆者が所属する団体等の見解です。

![REGZA 43M550S [43インチ]](https://img1.kakaku.k-img.com/images/productimage/l/K0001792121.jpg)

![AF 25mm F1.8 ブラック [マイクロフォーサーズ用]](https://img1.kakaku.k-img.com/images/productimage/l/K0001792699.jpg)

![Osprey NBA-OSPREY-BL [Blue]](https://img1.kakaku.k-img.com/images/productimage/l/K0001792546.jpg)

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。