こんにちは。三菱アセット・ブレインズの吉田です。今回のテーマは「つみたてNISAの対象ファンド」です。2018年1月に始まった少額投資非課税制度「つみたてNISA」では、投資できる投資信託(ファンド)が限られています。2018年2月2日時点で投資できるファンドは141本。限られているとはいえ、決して少ない数ではなく、迷ってしまう投資初心者も多いでしょう。それでは、どんなファンドを選べばいいのでしょうか? 対象ファンドを徹底比較します。

・投資できるファンドは141本!

・日本の株価指数に連動する国内株式インデックスファンド

・海外の株価指数に連動する海外株式インデックスファンド

・さまざまなインデックスファンドを組み合わせたバランスファンド

・アクティブファンドにはどんなものがある?

・どんなファンドに投資すれば良い?

つみたてNISAは、2018年1月から始まった制度です。本来、投資信託の運用で得た運用益と配当金(普通分配金)には所得税などが計20.315%課されますが、つみたてNISAは非課税です。投資できる金額の上限は年40万円。通常のNISA(120万円)と比べて小さいものの、非課税期間は20年に及びます。コツコツと、長期で運用する場合に適した仕組みとなっています。

(関連記事:いよいよスタート! つみたてNISAの仕組みと賢い使い方とは?)

つみたてNISAでは、長期投資に適した投資信託(ファンド)を提供するため、投資できるファンドが限定されています。皆さんが証券口座などを通じて購入できる投資信託は国内に約6,000本ありますが、うち、つみたてNISAの対象はわずか141本です(2018年2月2日時点)。

つみたてNISAの対象ファンドになるには、運用会社が金融庁に届け出し、「つみたてNISA用で販売してもいいよ」というお墨付きをもらう必要があります。その際の満たすべきファンド要件を抜粋したものが、以下です。

つみたてNISA対象ファンドの要件(金融庁HPより要件抜粋)

1.株式を主要投資対象

2.信託報酬は一定水準以下

3.ノーロード(販売手数料無料)

4.毎月分配型でない

5.運用期間が5年以上で2/3の期間で資金流入超(アクティブファンドのみ)

つみたてNISA対象ファンド141本のうち、インデックスファンドは126本、アクティブファンドは15本です。資金の流出入(個人によるファンドの売買)が比較的多いアクティブファンドにとって5番目の条件が厳しいため、インデックスファンドと比べて本数がしぼられています。

(関連記事:投資信託でよく聞くインデックスファンドとアクティブファンドの違いって何?)

一方でインデックスファンドは、運用期間の制限がなく新規設定のファンドであっても要件を満たせば、つみたてNISA対象ファンドとして届け出できます。また、資金流出入の制限もありません。

この制度で選ばれたファンド全般に対して当てはまることは、投資初心者でも理解しやすい、長期投資に向いた商品が多いということです。厳しい条件をクリアしたアクティブファンドは、どれも良好な運用成績などを背景に人気が続き、かつ運用期間も長いということで、先細りして早期償還する可能性が低いファンドが並んでいます。

つみたてNISAの対象となるインデックスファンドは126本あります。ここでは国内株式、外国株式、バランスファンドそれぞれで、信託報酬が低いファンドを数本ずつ挙げて紹介します。

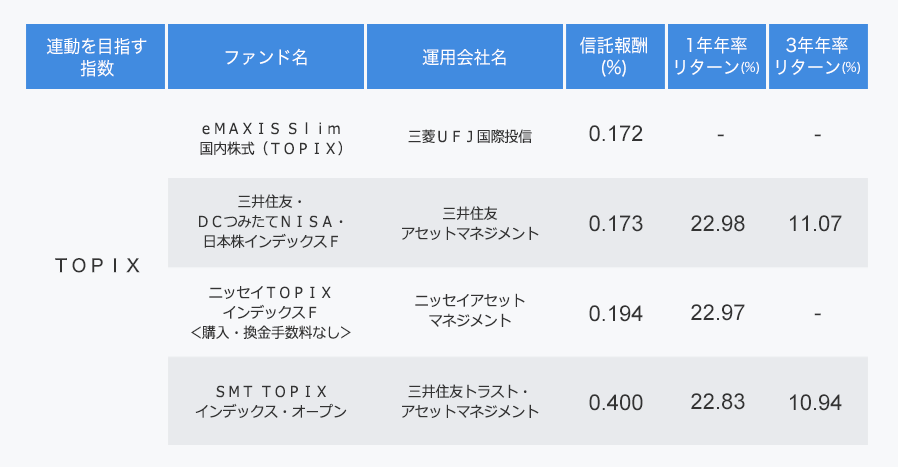

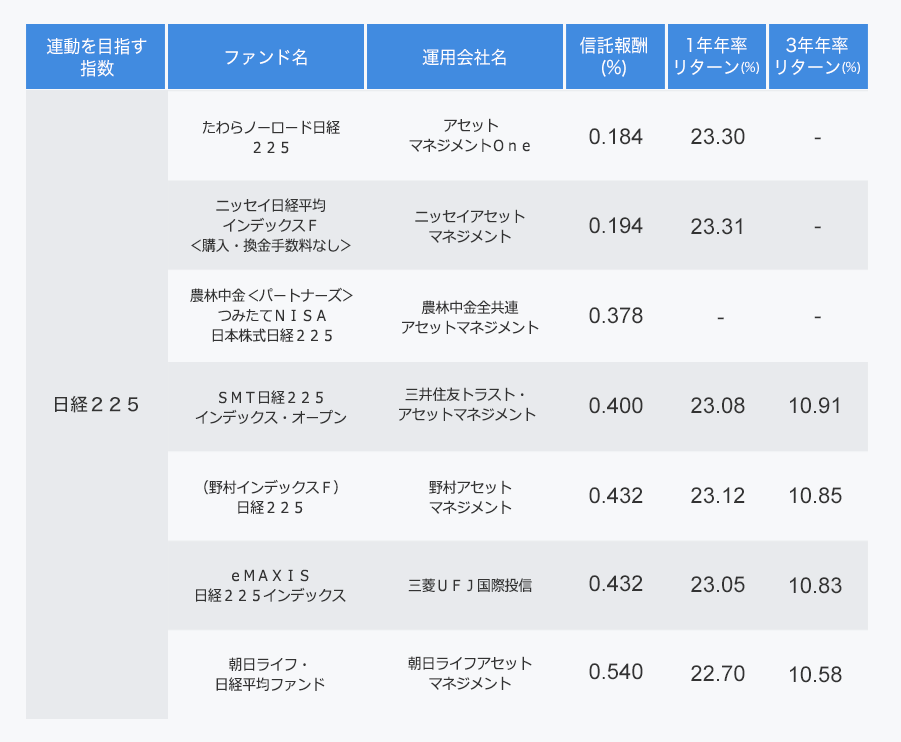

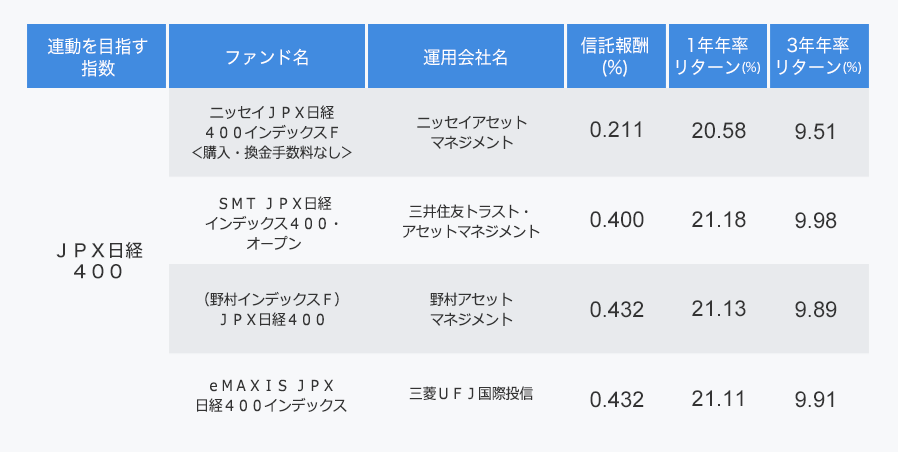

国内株式インデックスファンドは、連動する株価指数によって3つに分かれます。東証株価指数(TOPIX、トピックス)、日経平均株価(日経225)、JPX日経インデックス400で、対象ファンドはそれぞれ12本、15本、5本あります。それぞれの指数に連動するインデックスファンドのリターンを表でまとめましたが、同じ指数に連動するファンドの中でも、信託報酬が低いほどより良好なリターンを得られることがわかります。

また、TOPIX、日経225、JPX日経インデックス400はそれぞれ銘柄構成が違い、わずかですがリターン(運用益)も変わります。直近1年間の年率リターンでは日経225が良好な運用実績である一方、直近3年間ではTOPIXが上回っています。

各指数の特徴と指数に連動するファンドは、以下のとおりです。

(ファンドは、2018年1月末時点で純資産残高10億円以上、指数ごとに信託報酬の低い順、指数ごとに同じ運用会社で複数ファンドがある場合には信託報酬の一番低いものを表示、リターンは信託報酬控除後、信託報酬は小数点以下4桁を四捨五入し3桁表示)

東証株価指数(TOPIX、トピックス)

・東証1部全銘柄の時価総額を指数化(算出は東京証券取引所)

・国内株式のアクティブファンドの多くが指標とするメジャー指数

・トヨタ自動車、NTTなど大企業の株価が指数に大きく影響しやすい

〇基準価額のチェックはコチラから

・eMAXIS Slim 国内株式(TOPIX)

・三井住友・DCつみたてNISA・日本株インデックスファンド

・ニッセイTOPIXインデックスファンド<購入・換金手数料なし>

・SMT TOPIXインデックス・オープン

日経平均株価(日経225)

・日本を代表する225社の株価を平均した指数(算出は日本経済新聞社)

・新聞やニュースで目にする、日本の代表的な株価指数

・ファーストリテイリング、ファナックなど株価水準が高い銘柄の値動きが影響しやすい

〇基準価額のチェックはコチラから

・たわらノーロード 日経225

・ニッセイ日経平均インデックスファンド<購入・換金手数料なし>

・農林中金<パートナーズ>つみたてNISA日本株式 日経225

・SMT 日経225インデックス・オープン

・野村インデックスファンド・日経225

・eMAXIS 日経225インデックス

・朝日ライフ 日経平均ファンド

JPX日経インデックス400

・自己資本利益率(ROE)などをもとに選んだ400社の時価総額を指数化(算出は東京証券取引所、日本経済新聞社)

・構成企業はいずれも「投資者にとって投資魅力の高い会社」

・トヨタ自動車、ホンダ、ソニーなど大企業の株価の値動きが指数に影響しやすい

〇基準価額のチェックはコチラから

・ニッセイJPX日経400インデックスファンド<購入・換金手数料なし>

・SMT JPX日経インデックス400・オープン

・野村インデックスファンド・JPX日経400

・eMAXIS JPX日経400インデックス

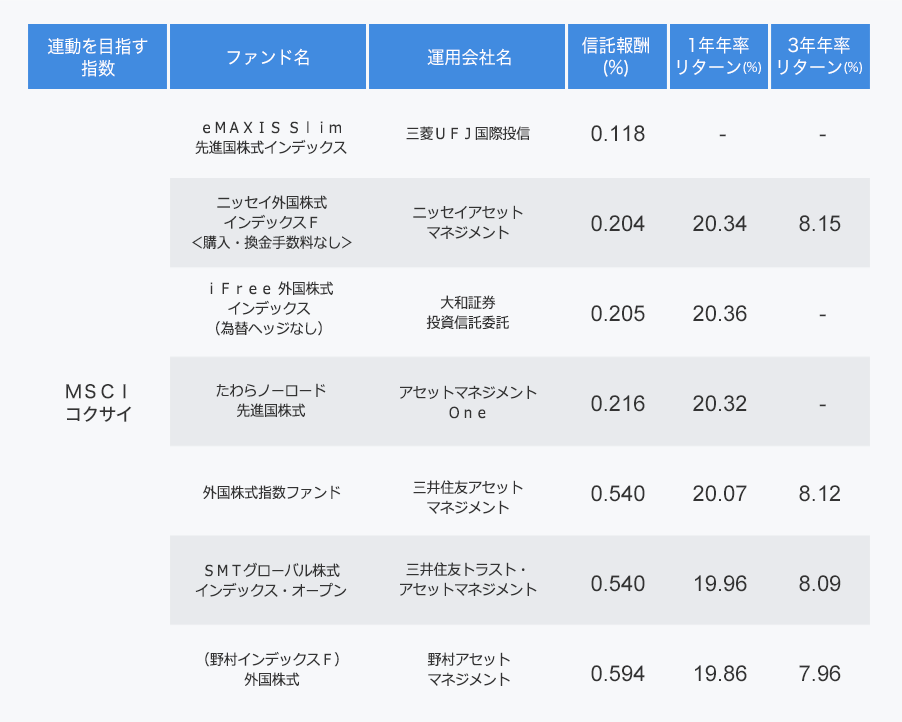

つみたてNISA対象の海外株式インデックスファンドは、投資対象地域で(1)先進国(除く日本)、(2)新興国、(3)先進国(除く日本)+新興国、の3タイプに分かれます。それぞれ対象ファンドは15本、10本、4本です。

先進国の株価指数はMSCIコクサイといい、日本を除く先進国22か国の大型株・中型株で構成しています。新興国はMSCIエマージング・マーケッツ(エマージング株式)で、新興国24か国の大型株・中型株が対象です。先進国と新興国を合わせた指数はMSCIオール・カントリー・ワールド・インデックス(ACWI、除く日本)になります(2018年2月時点)。

大型株とは、一般的に企業価値の大きさを表す時価総額が大きい銘柄、中型株は大型株に次ぐ大きさの銘柄を指します。大企業、中堅企業と表現しても大きな差はないと思います。また、MSCIはモルガン・スタンレー・キャピタル・インターナショナルという米国の金融サービス会社のことで、同社が算出する指数にはMSCIという文字が入っています。

直近1年はMSCIエマージング・マーケッツのリターンが良好ですが、直近3年で高いリターンだったのはMSCIコクサイです。以下の表で各指数に連動するインデックスファンドを確認すると、国内株式と同様、ほとんどの場合は、信託報酬の低いファンドが高いリターンを得ています。

各指数の特徴と指数に連動するファンドは以下のとおりです。

(ファンドは、2018年1月末時点で純資産残高10億円以上、指数ごとに信託報酬の低い順、指数ごとに同じ運用会社で複数ファンドがある場合には信託報酬の一番低いものを表示、リターンは信託報酬控除後、信託報酬は小数点以下4桁を四捨五入し3桁表示)

MSCIコクサイ

・日本を除く先進国22か国の大型株・中型株が対象

・構成銘柄の60%超が米国株。英、仏、スイス、独と続く

〇基準価額のチェックはコチラから

・eMAXIS Slim 先進国株式インデックス

・ニッセイ外国株式インデックスファンド

・iFree 外国株式インデックス(為替ヘッジなし)

・たわらノーロード 先進国株式

・外国株式指数ファンド

・SMT グローバル株式インデックス・オープン

・野村インデックスファンド・外国株式

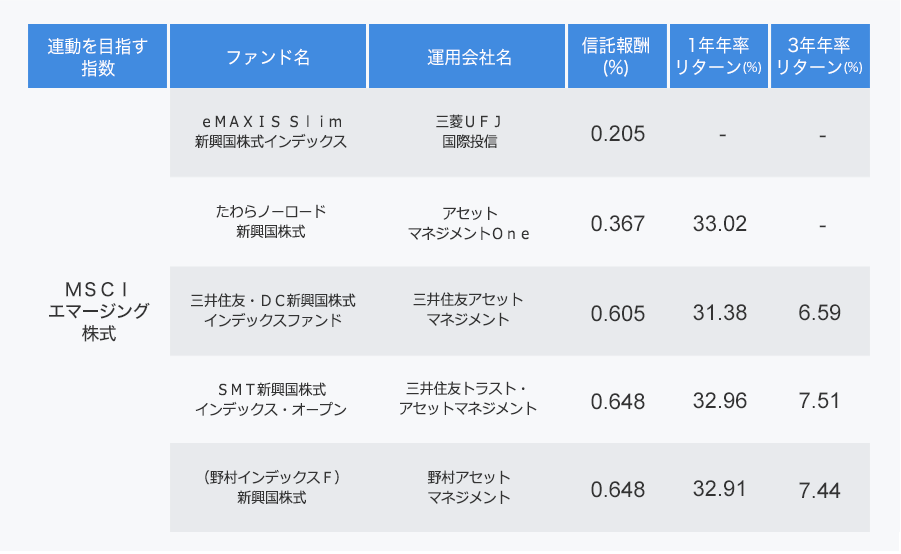

MSCIエマージング・マーケッツ

・新興国24か国の大型株・中型株が対象

・構成銘柄の30%近くが中国株。韓国、台湾、インド、ブラジルの順に多い

〇基準価額のチェックはコチラから

・eMAXIS Slim 新興国株式インデックス

・たわらノーロード 新興国株式

・三井住友・DC新興国株式インデックスファンド

・SMT 新興国株式インデックス・オープン

・野村インデックスファンド・新興国株式

MSCIオール・カントリー・ワールド・インデックス(ACWI、除く日本)

・先進国22か国+新興国24か国の大型株・中型株が対象

・構成銘柄の5割ほどが米国。英、仏と続く

〇基準価額のチェックはコチラから

・三井住友・DCつみたてNISA・全海外株インデックスファンド

・eMAXIS 全世界株式インデックス

つみたてNISAの対象ファンドには、複数の地域・資産のインデックスファンドを組み合わせたバランスファンドも多いです。インデックスファンド126本のうち56本がこうしたファンドとなっています。(関連記事:世界の資産に分散投資できる! バランスファンドのメリットと注意点は?)

ここでは、特徴的なファンドとして、「最適化型」と「資産均等型」と「ターゲットイヤー型」を解説します。(2018年1月末時点、バランスファンドの分類は著者、信託報酬は小数点以下4桁を四捨五入し3桁表示)

最適化型

目標とするリスク水準を決め、それに沿って各資産の組み入れ比率を決めて運用するのが最適化型ファンドです。リスク水準が高いほど値動きが大きい資産の割合が増え、その分、期待できるリターンが大きくなります。(関連記事:分散投資を知る上で重要な「リターン」と「リスク」)

つみたてNISAでは、目標とするリスク水準が6〜20%に設定されている「eMAXIS最適化バランスシリーズ」と、2〜13%の「たわらノーロード最適化バランスシリーズ」が選べます。いずれも信託報酬は同じです。

たわらノーロード最適化シリーズは新規設定から日が浅く、投資家のお金がそれほど集まっていません。こうした状態が長引くと意図した運用ができなくなり、早期償還されてファンドそのものがなくなってしまう可能性があるため、投資を検討する際には今後残高が着実に増えていきそうなのか、確認しましょう。

〇基準価額のチェックはコチラから

・eMAXIS 最適化バランス(マイゴールキーパー)

・eMAXIS 最適化バランス(マイディフェンダー)

・eMAXIS 最適化バランス(マイミッドフィルダー)

・eMAXIS 最適化バランス(マイフォワード)

・eMAXIS 最適化バランス(マイストライカー)

・たわらノーロード 最適化バランス(保守型)

・たわらノーロード 最適化バランス(安定型)

・たわらノーロード 最適化バランス(安定成長型)

・たわらノーロード 最適化バランス(成長型)

・たわらノーロード 最適化バランス(積極型)

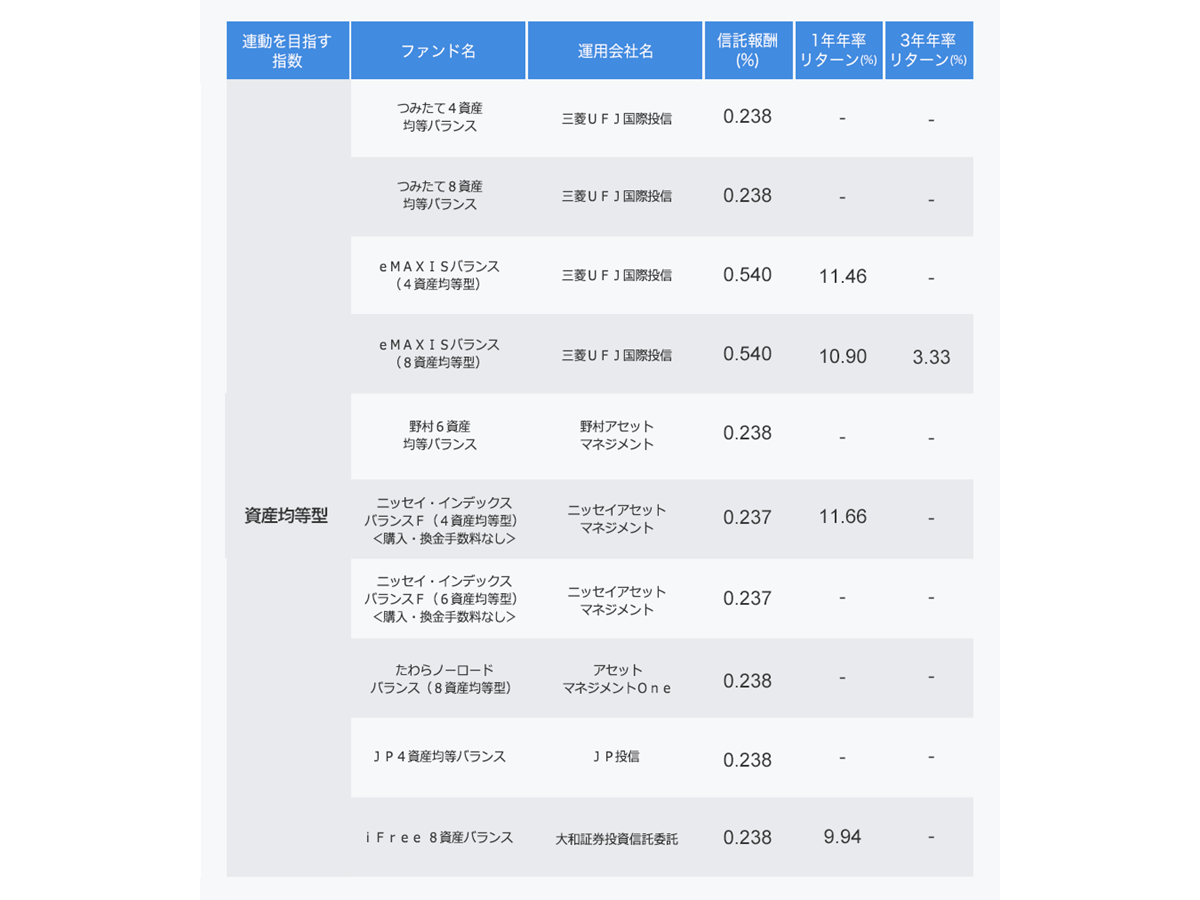

資産均等型

対象資産や指数ごとに、投資比率が均等になるようバランス良く組み入れるのが資産均等型ファンドです。それぞれの資産のインデックスファンドを同じ金額分購入し、定期的なリバランスもファンド内で実施してくれます。商品の仕組みがわかりやすく、ほかのバランスファンドと比べてコストが低いという特徴もあります。

資産均等型ファンドは、組み入れる資産の数によって、以下のように分類されます。

〇4資産均等型(各資産への配分比率はおおむね25%ずつ)

国内株式・債券、先進国株式・先進国債券

〇6資産均等型(各資産への配分比率はおおむね16.6%ずつ)

国内株式・債券、先進国株式・先進国債券、新興国株式・債券

〇8資産均等型(各資産への配分比率はおおむね12.5%ずつ)

国内株式・債券、先進国株式・債券、新興国株式・債券、国内・先進国REIT(上場不動産投資信託、リート)

組み入れ資産は運用会社によって異なる場合があります。たとえば、ニッセイ・インデックスバランスファンドの「6資産均等型」は国内株式・債券、先進国・債券(除く日本)、国内・先進国REITに投資しています。

〇基準価額のチェックはコチラから

・つみたて4資産均等バランス

・つみたて8資産均等バランス

・eMAXIS バランス(4資産均等型)

・eMAXIS バランス(8資産均等型)

・野村6資産均等バランス

・ニッセイ・インデックスバランスファンド(4資産均等型)<購入・換金手数料なし>

・ニッセイ・インデックスバランスファンド(6資産均等型)<購入・換金手数料なし>

・たわらノーロード バランス(8資産均等型)

・JP4資産均等バランス

・iFree 8資産バランス

異なる運用会社の資産均等型ファンドであっても、同じ資産を同じ比率で組み入れているのであれば、運用実績に大きな差は生じません。そのため、長期運用の場合には、信託報酬を比べることが重要です。

ターゲットイヤー型

目標とする年を定め、目標に近づく(自分の年齢が高くなる)につれてリスクを下げていく運用をするのがターゲットイヤー型ファンドです。最初のうちは株式などリスクが高い資産の比率が高く、年を経るにつれて徐々に債券など安定資産の比率が高まっていく仕組みになっています。

若いうちは今後の収入増が期待でき、リーマンショックのような金融危機で資産を失ったとしても時間をかけて挽回できるでしょう。一方で、運用できる時間が短い高齢者は、資産が大きく目減りした場合を考えると積極的にリスクをとるのは好ましくありません。

最長20年というつみたてNISAの長い非課税期間を、自分の年齢に合わせた運用をする1本のファンドで完結できるのが、ターゲットイヤー型ファンドの大きな特徴です。

つみたてNISAでは「eMAXISマイマネージャーシリーズ」と「三井住友・DCターゲットイヤーファンドシリーズ(4資産タイプ)」の2シリーズが選べます。

〇基準価額のチェックはコチラから

・eMAXIS マイマネージャー 1970s

・eMAXIS マイマネージャー 1980s

・eMAXIS マイマネージャー 1990s

・三井住友・DCターゲットイヤーファンド2040(4資産タイプ)

・三井住友・DCターゲットイヤーファンド2045(4資産タイプ)

eMAXISマイマネージャーシリーズは1970s、1980s、1990sの3タイプから選べます。自分の生まれた年代のファンドを購入することで、自分が60〜70歳を迎えたタイミングでリスク水準が最も低くなるよう設計されています。

三井住友・DCターゲットイヤーファンドシリーズ(4資産タイプ)は、ファンド名の最後に付いた数字が目標年となります。「2040(4資産タイプ)」であれば、2040年に到達したところでリスクが低い短期金融資産などでの運用に切り替わります。投資対象を国内株式・債券、先進国株式・債券の4資産にしぼっていることも特徴的です。

特定の指数に連動する投資成果を目指すインデックスファンドは、純資産残高が一定以上あれば、どの運用会社であっても運用の巧拙はありません。差が出るのは主に、運用コストである信託報酬の部分となります。

先ほどご確認いただいたように、インデックスファンドの場合は信託報酬が低いほど、良好な運用実績を出していることが多いです。

信託報酬の差は、運用期間が長くなるほど影響が大きくなります。下の表では、信託報酬の差と長期的な運用成績を示しています。信託報酬を差し引く前のリターンが年率1%で、毎年12万円ずつ積み立てた場合の想定です。

信託報酬が0.20%と0.50%のファンドでは、たとえ同じ指数に連動するインデックスファンドでも、20年後にはリターンの差が3%強に達します。20年間投資し続ければ、3%であっても無視できない金額になるはず。同じ運用をしてもらうのであれば、信託報酬は出来る限り安いものにしたほうが良いということになりますね。

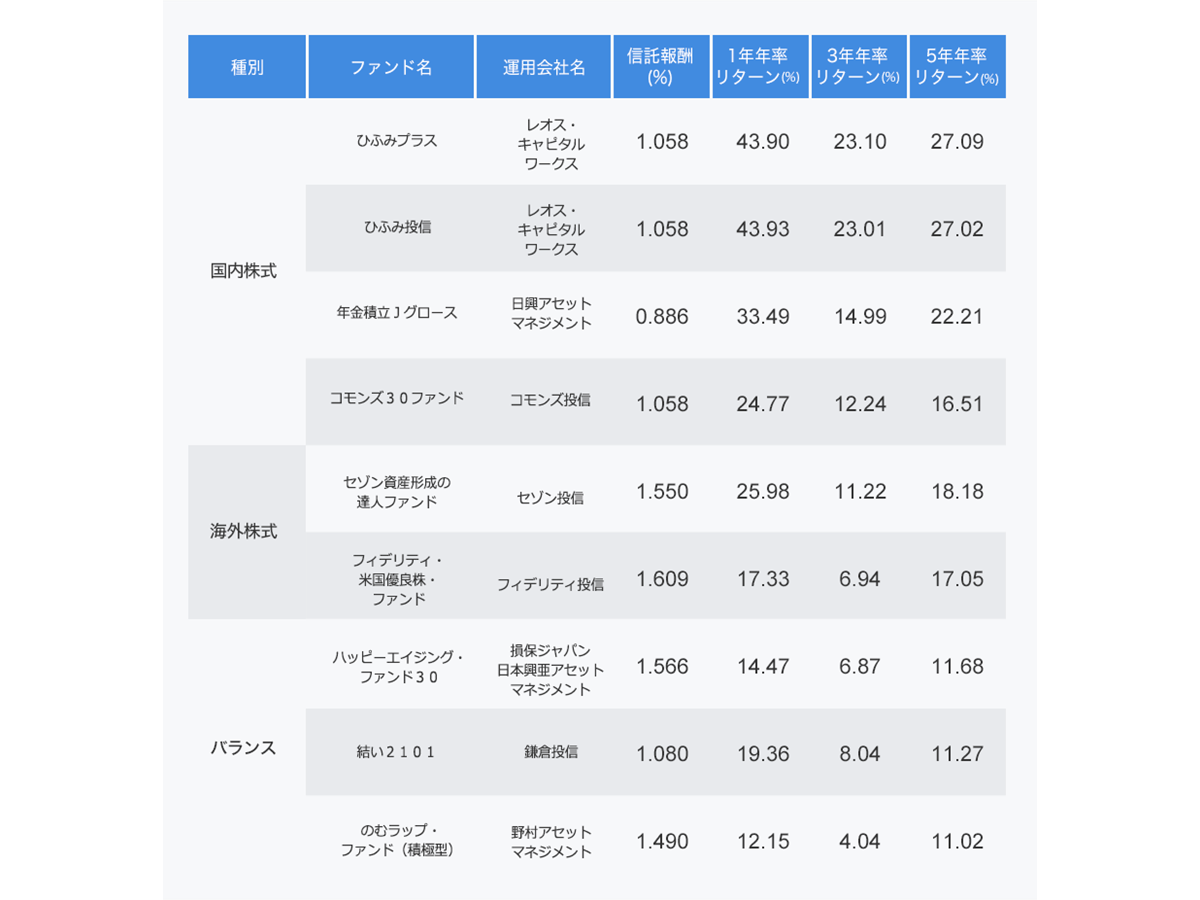

つみたてNISA対象のアクティブファンドは計15本。国内株式が6本、国内株式・債券が1本、国内外株式が1本、国内外株式・債券が5本、特定の国や地域の株式(米国、欧州)が2本です。

以下にアクティブファンドの主要投資対象、1年、3年、5年のリターン、信託報酬を載せています。リターンは信託報酬を控除した後の数値です。

(2018年1月末時点、種別ごとに直近5年年率リターンの高い順に抜粋、リターンは信託報酬控除後、投資対象に債券を含むものをバランスと分類する、信託報酬は小数点以下4桁を四捨五入し3桁表示)

〇基準価額のチェックはコチラから

・ひふみプラス

・ひふみ投信

・年金積立 Jグロース

・コモンズ30ファンド

・セゾン資産形成の達人ファンド

・フィデリティ・米国優良株・ファンド

・ハッピーエイジング30

・結い2101

・のむラップ・ファンド(積極型)

つみたてNISAの対象に選ばれたアクティブファンドの運用成果は、記事の前半で確認したインデックスファンドの実績を上回っているファンドが多いです。多少割高な信託報酬を負担しても指数を上回る成果を得られるのであれば、アクティブファンドを選ぶ余地があるでしょう。

バランスファンドは、国内株式や外国株式に特化したファンドと比較して、リターンが低くなっています。それは、リスクを抑えた運用をするため、一定割合の債券を組み入れているからです。

アクティブファンドでは、それぞれ運用の方針や投資する銘柄を選ぶ基準が異なります。どのファンドがどのような基準で投資する銘柄を選んでいるのか、運用方針などを確認しましょう。「このファンドなら納得してお金を預けられる!」というアクティブファンドがあれば、選択肢の1つになるでしょう。

ただし、1つだけご注意ください。運用実績は、あくまで結果です。今後もその実績を実現できる保証はありません。過去の成績のみでファンドのよしあしを判断しないようにしましょう。

つみたてNISAの概要と対象ファンドを簡単に説明しました。では、実際どのファンドを選べば良いのでしょうか。一番大切なのは、分散投資という考え方です。

つみたてNISAでの運用期間は長期戦です。国内株式だけで運用していた場合、向こう20年で日本の株価が大きく下がるイベントが発生すれば、それだけでコツコツ積み上げてきた資産が大きく目減りしてしまいます。

そうならないよう、まずは株式や債券など、資産ごとに投資する割合を決めましょう。つみたてNISAの対象ファンドは株式が多いですが、バランスファンドでは債券が投資対象に含まれているものもあります。国内株式と海外株式に分けて投資しても良いでしょう。

資産の割合を考えるのが面倒ならば、バランスファンドはいかがでしょう。その場合であっても、投資信託の目論見書などでどの地域にどの程度の割合を投資しているのか、自分の資産の配分比率をイメージすると良いかもしれません。

つみたてNISAは、資産運用を始めたい人にとって大変便利な制度です。ぜひ自分に合ったファンドを見つけ、賢く資産形成してください!

※本記事は、執筆者個人の見解です。

![スプラトゥーン レイダース [Nintendo Switch 2 専用]](https://img1.kakaku.k-img.com/images/productimage/l/K0001783867.jpg)

![Cyborg-15-Black-Edition-A13VEO-5799JP [アルマイトブラック]](https://img1.kakaku.k-img.com/images/productimage/l/K0001794044.jpg)

![PHANTOM 12 パター 2026年モデル [34インチ]](https://img1.kakaku.k-img.com/images/productimage/l/K0001791441.jpg)

![MAESTRO 500 WIRELESS [BLACK]](https://img1.kakaku.k-img.com/images/productimage/l/K0001794213.jpg)

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。