2020年8月、みずほ銀行は、「紙の預金通帳」の発行に1,100円の手数料がかかる仕組みを明らかにしました。同年10月には三井住友銀行も、紙の預金通帳の有料化や口座の利用状況によってかかる手数料などを発表。このように、メガバンクで手数料新設の動きが相次いでいます。どんなときに手数料がかかるのか? そして、なぜ有料化なのか? 銀行側の事情をふまえつつ、両行を利用する際の注意点などについて、ファイナンシャルプランナーの深田晶恵さんに聞きました。

(本記事の価格表記は税込です)

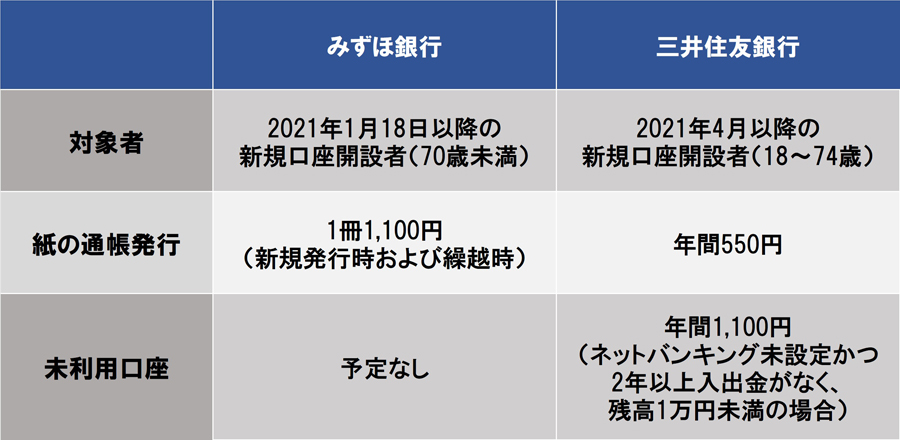

みずほ銀行と三井住友銀行が、紙の通帳の有料化など、新しい手数料を相次いで発表

まずは、みずほ銀行の新設手数料から。対象となるのは、「2021年1月18日以降に新規で口座を開設する70歳未満の人」で、「紙の通帳1冊」につき1,100円が、「新規発行時」と「繰り越し時」に発生します。

※ただし、同行の顧客向けサービス「みずほマイレージクラブ」でSステージが適用されている人は、通帳の繰越時の手数料は無料。

いっぽうの三井住友銀行は、「2021年4月1日以降に新規で口座を開設する18歳〜74歳の人」が対象。手数料は550円で、こちらは通帳ごとではなく「年単位」の手数料となります。

「どちらも、これから新規に口座を開く人が対象です。『導入時期』『対象年齢』『手数料の額』『手数料のかかり方』がそれぞれ異なります。特に注意したいのは『手数料のかかり方』です。みずほ銀行は紙の通帳1冊ごとに手数料がかかるのに対し、三井住友銀行は年単位の手数料となっています。たとえば、『1年間に通帳を何冊も繰り越す』という人の場合、みずほ銀行だと通帳が切り替わるごとに1,100円がかかることになりますが、三井住友銀行であれば、1年間に何冊通帳を繰り越しても550円で済みます。逆に『1冊の通帳を使い切るのに何年もかかる』という人の場合は、三井住友銀行ではなくみずほ銀行のほうが手数料が安く済みます。これから両行で紙の通帳を作ろうと考えている人は、このルールを頭に入れておいたほうがいいでしょう」(深田さん)

解説:深田晶恵(ふかた・あきえ)さん。ファイナンシャルプランナー。生活設計塾クルー所属。1967年、北海道生まれ。8年間勤めた外資系電機メーカーを退職後、1996年にFP資格を取得。FP会社で実務を経験後、1998年4月にファイナンシャルプランナーとして独立。現在は、生活設計塾クルーのメンバーとして、個人向けコンサルティングを中心に、メディアや講演活動を通じてマネー情報を発信している。モットーは「すぐに実行できるアドバイスをすること」。コンサルティングでは20〜70代までそれぞれの年代のお金の悩みに答えている。近著に「日本一わかりやすいお金の教科書」(講談社)がある

今回新設される手数料は、両行とも紙の通帳が対象です。紙ではなくデジタルの通帳を選べば、手数料はかかりません。

「みずほ銀行は、紙の通帳の発行手数料が発生する2021年1月18日から、『みずほ e-口座』という紙の通帳を発行しないデジタルの口座サービスを開始し、この中でデジタル通帳の『みずほダイレクト通帳』の提供を始めます。これは、みずほ銀行のインターネットバンキングである『みずほダイレクト』上で、取引明細を最大10年間分確認できるサービスです。

三井住友銀行は、すでにデジタル通帳(同行ではWeb通帳と呼称)のサービスを提供しています。こちらは、2019年10月1日以降の入出金明細が最大で30年間確認できます(2019年9月以前の入出金明細の照会期間は最大25か月)。みずほ銀行も三井住友銀行も、2021年の『紙の通帳の有料化』以降でも、デジタル通帳で新規に口座開設した場合は手数料がかかりません」(深田さん)

「紙の通帳の発行・繰り越し」(みずほ銀行)、あるいは「紙の通帳の利用」(三井住友銀行)にかかる手数料以外にも、「口座の利用状況に応じてかかる手数料」にも注意が必要と深田さんは指摘します。

「みずほ銀行は今のところ予定はありませんが、三井住友銀行では、『2021年4月以降の新規普通預金開設者』を対象に、下記の2つの条件に両方とも該当する場合、年1,100円の手数料がかかるようになります。今のところ公式な名称はないようですが、『未利用手数料』といった位置付けのようです」(深田さん)

三井住友銀行で「未利用手数料」がかかる条件(2つとも当てはまる場合に手数料が発生)

1. 2年以上入出金がなく、かつ預金残高が1万円未満

2. 三井住友銀行のインターネットバンキング『SMBCダイレクト』の利用設定が済んでいない。

なお、メガバンクの残る1行である三菱UFJ銀行は、2019年12月に『新規口座開設分を対象に2年間取引がない口座に対して口座管理手数料がかかる仕組みを検討している』と報じられたことがあります(現時点まで公式発表はなし)。また、2020年1月には、紙の通帳からデジタル通帳に切り替えた人を対象に、先着10万名(後に先着20万名に変更)に1,000円をプレゼントするキャンペーンを行い、大きな話題となりました。具体的な手数料新設の話は明らかになっていないものの、それを予感させる動きを見せています。

【みずほ銀行、三井住友銀行で新設される手数料の比較表】

2021年に新設される手数料の内容は両行で微妙に内容が異なります(深田晶恵さん提供)

みずほ銀行、三井住友銀行両行の動きから、紙の通帳からデジタル通帳に誘導したい狙いは明らかです。その背景にある事情とは?

「銀行の財政事情が関係していると思われます。たとえば、紙の通帳にかかる印紙税の負担は見逃せません。紙の通帳を発行するには『1口座当たり年200円の印紙税』がかかり、銀行が国に納めています。みずほ銀行の場合、個人口座が約2,400万口座、三井住友銀行なら約2,700万口座存在します。両行とも50億円規模の印紙税を毎年負担しなければならないわけです。紙の通帳にはこのほかに印刷代もかかります。

ご存じのとおり、現在日本は超低金利状態が続いています。先日も日銀の黒田総裁が『大規模緩和継続』を発表したばかりです(2020年10月29日)。かつての高金利時代であれば、運用益などで印紙税などのコストを賄えていたのかもしれませんが、現在の厳しい経営環境下では重い負担になっているものと思われます。これらのコストを節約する対策として『紙の通帳の有料化』『デジタル通帳への切り替え』が進められているものと考えられます」(深田さん)

紙の通帳の存在が銀行にとって大きな負担になっている可能性を深田さんは指摘します

新設される手数料を含め、今後、みずほ銀行と三井住友銀行を使ううえで注意したいポイントをQ&A方式でまとめます(以下、本パラグラフの「A」は深田さんの解説です)。

Q. すでに口座を持っている利用者はどうなるのでしょうか?

A. 新設される手数料の対象外です。

前出のとおり、みずほ銀行の「紙の通帳の発行・繰り越しにかかる手数料」、三井住友銀行の「紙の通帳の利用手数料」および「未利用手数料」は、すでに口座を持っている人は対象外です。

Q. 長い期間記帳していない紙の通帳を持っていますが、どうなりますか?

A. 一定期間記帳しないと自動でデジタル通帳に移行されます

みずほ銀行は、2021年1月18日以降、毎年1月末時点で1年間以上記帳されていない口座は、自動的にデジタル通帳に移行されます。これは、2021年1月17日以前に口座を作った人も対象です。希望すれば紙の通帳を無料で再発行できますが、銀行の店舗に出向く必要があります。また、それまで使っていた紙の通帳を紛失している場合は、再発行手数料として1,100円がかかります。三井住友銀行の場合は、2019年3月以降、3年間以上記帳されていない口座(キャッシュカード発行済み)は、自動的にWeb通帳(デジタル通帳)に切り替わるルールになっています。みずほ銀行と同様、再度紙の通帳を使いたい場合は銀行の店舗に出向く必要があり、仮にそれまでの紙の通帳を紛失している場合は、やはり1,100円の手数料がかかります。

Q. 手数料を払わない場合はどうなりますか?

A. デジタル通帳に移行、あるいは自動解約となります。

みずほ銀行の場合は、「通帳発行手数料を一定期間お支払いいただけない場合、当該預金口座はみずほe-口座に切り替えとなります」(公式サイト原文ママ)となっています。現時点では具体的な期間は明記されていませんが、デジタル通帳に切り替わるようです。三井住友銀行は手数料の種類によって対応が異なります。まず、「紙の通帳の利用」にかかる年間550円ですが、口座残高がこの額に満たない場合は、自動的にWeb通帳(デジタル通帳)に切り替わり、紙の通帳は使用できなくなります。また、「未利用手数料」の1,100円については、口座残高が同額に満たない場合は、残高全額を手数料の一部として引き落としたうえで口座は自動解約となります。

Q. 紙とデジタルの通帳の併用は可能?

A. 併用できません。

併用はできず、どちらかひとつを選ぶ必要があります。

Q. デジタル通帳では何年分の取引明細を見られるのでしょうか?

A. みずほ銀行は最大10年、三井住友銀行は最大30年です。

前出のとおり、みずほ銀行の場合は最大10年分、三井住友銀行は最大30年分となります。ただしこれは、デジタル通帳を使い始めた後の話です。たとえば、長年紙の通帳を利用している人がデジタル通帳に切り替えたとします。その時点で過去10年分の取引明細がデジタル通帳で見られるわけではありません。デジタル通帳への切り替え時を起点にして取引履歴が積み上がり、それが、最大10年分まで見られることを意味します。したがって、デジタル通帳切り替え前の取引明細を残しておきたい場合は、デジタル通帳に切り替える直前に紙の通帳に記帳し、紙の通帳を保管しておく必要があります。

Q. 既存の利用者がデジタル通帳に切り替えた場合のメリットは?

A. 切り替えキャンペーンが実施予定です。

みずほ銀行は2021年1月18日以降に、既存の利用者が紙の通帳からデジタル通帳に切り替えた場合、1万人を対象に、抽選で1,000円が当たるキャンペーン等を実施予定と告知しています。また、三井住友銀行も2021年4月1日以降に新規口座開設でWeb通帳(デジタル通帳)を申し込んだ人や、紙の通帳からWeb通帳(デジタル通帳)に切り替えた既存の利用者を対象としたキャンペーンを実施する予定です。

これまで日本の銀行は、「引き出しや振り込みに手数料はかかっても、口座を使うこと自体は無料」が当たり前でした。しかしその認識をあらためていかないと、今後は思わぬところで手数料や不都合が生じる可能性がありそうです。

「厳しい経営環境に置かれているのはどこの銀行も同じです。今後、『紙の通帳の有料化』や『未利用手数料』の流れがほかの銀行にも波及する可能性があるでしょう。紙の通帳なのかデジタル通帳なのか、口座を利用する頻度はどれくらいなのかなど、自分のライフスタイルに合わせて銀行口座を使いこなしていくことが重要になってきます」(深田さん)

その意味で、もうひとつ気にかけておきたいのが「休眠預金口座」の存在です。読者の中にも、長い間使っていない銀行口座を持っている人がいるかもしれませんが、深田さんはこの機に、これらの口座についても一度整理することを勧めます。

「2018年1月に施行された『休眠預金等活用法』により、2009年1月1日以降、10年以上取引のない普通預金などは『休眠預金』とみなされるようになっています。それまでは銀行ごとに休眠預金となる年数が異なっていましたが、この法律によって10年を『区切り』とすることが決まったわけです。休眠預金になると、残高が『預金保険機構』に移管され、最終的には民間公益活動にあてられます」(深田さん)

実際には、預金保険機構に移管される前に「ウェブサイトでの電子公告」や「郵送での通知」(口座残高1万円以上の場合)など一定の手続きが行われ、利用者への注意喚起が行われます。ただし、口座残高が1万円未満の場合や、転居などで郵送での通知が届かない場合には自動的に休眠口座となってしまいます。一度休眠預金になっても、銀行での預金の引き出しは可能ですが、いったん預金保険機構に移管されてしまうと、解約手続きをして現金を受け取るまでに手間と時間を要します。

「みずほ銀行の場合、三井住友銀行の『未利用手数料』のようなものはありませんが、だからといって使わずに休眠預金にしてしまうのは本末転倒です。解約して現金化することを検討されてもいいでしょう。今回取り上げた2行以外の銀行を含め、長い期間使っていない口座をお持ちの場合は、これを機に整理を検討されるといいのではないでしょうか」(深田さん)

長く家計相談を受けてきた深田さんによると、通帳でお金の出入りを振り返り、家計管理に有効に活用している人は、うまくお金を貯められる傾向があるとのこと。取材を通じて筆者は、記帳のために銀行やATMに出向く必要のある紙の通帳にこだわるより、PCやスマホで入出金が管理できるデジタル通帳に魅力を感じるようになりました。変わりつつある日本の銀行。皆さんも、通帳や銀行口座の使い方を見つめ直してみてはいかがでしょうか?

※参考記事

けっこう違う! 8つのネット銀行の手数料を比較 ATMや振り込みがおトクなのは?(価格.comマガジン)

https://kakakumag.com/money/?id=15665

![REGZA 55ZX3S [55インチ]](https://img1.kakaku.k-img.com/images/productimage/l/K0001793206.jpg)

![RACTIVE Air STATION EC-XR3-H [グレー系]](https://img1.kakaku.k-img.com/images/productimage/l/K0001789214.jpg)

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。