そろそろ4月が終わります。今年社会人となり、初めての給与(初任給)をもらったという人も多いのではないでしょうか? 給与と一緒に渡されるのが「給与明細」ですが、額面金額からさまざまなお金が引かれ、「思ったよりも手取りが少ないな」と感じる人もいるかもしれません。そこで今回は、主に新社会人を対象に、給与明細に書かれている数字の意味や、そこからわかるお金の基礎知識をお伝えしたいと思います。

手取りが額面より減るのはなぜ? 給与明細に書かれている内容を正しく理解しましょう

会社員の給与や賞与は、額面金額がそのまま支払われることはありません。下記のとおり多くのものが差し引かれ、その残額が支払われる仕組みになっています。

額面金額から引かれるお金

・所得税(※1)

・住民税(特別徴収)

・厚生年金保険料

・健康保険料

・介護保険料(※2)

・雇用保険料

※1 復興特別所得税を含む

※2 40歳になると発生

このうち、所得税が差し引かれるのは、「源泉徴収」という制度によるものです。源泉徴収とは、給与や報酬などの支払者が所得税をあらかじめ天引きし、納税することを意味します。給与を支払う企業には、社員などから天引きした所得税を預かり、税務署に納めることが義務付けられています

住民税(※)、厚生年金保険料、健康保険料、介護保険料、雇用保険料についても、源泉徴収という言葉は使いませんが、支払者が給与から天引きして、それぞれの納付先に納める流れになっています。

※特別徴収の場合。以下、本稿における「住民税」は特別徴収を指します。

これらの制度には、税金や社会保険料を、給与所得者みずから計算したり納めたりする手間を減らす意味があります。しかし、そのことによって、税金や社会保険料に関する知識が不足し、「聞いていた初任給の金額よりも手取り額が少ない」「昇給したのになぜか思うほど手取り額が増えない」といった疑問が生じがちです。

以下、額面金額から引かれるお金について順番に解説していきます。

給与から天引きされる税金や社会保険料の額は、ある日突然変わることがあります。その理由は収入の増減などいくつか考えられますが、「なぜこのタイミングで変わるの?」と思うかもしれません。

特に勘違いしがちなのが、「所得税」と「住民税」について。これらはいずれも個人の所得にかかる税金なのですが、天引きされるタイミングが異なっています。

まず所得税ですが、前出のとおり給与や賞与から源泉徴収されています。実は、ここで天引きされている金額は、“仮計算”されたものです。本来、所得税は毎年1月1日から12月31日までに得た所得に基づいて決まるため、1年が終わらないと税額が確定しないのですが、源泉徴収では、ひとまず収入や扶養親族の数などに基づいた仮の税額が天引きされています。そのため、後ほど説明する年末調整や確定申告で、正しい税額との差額を調整します。

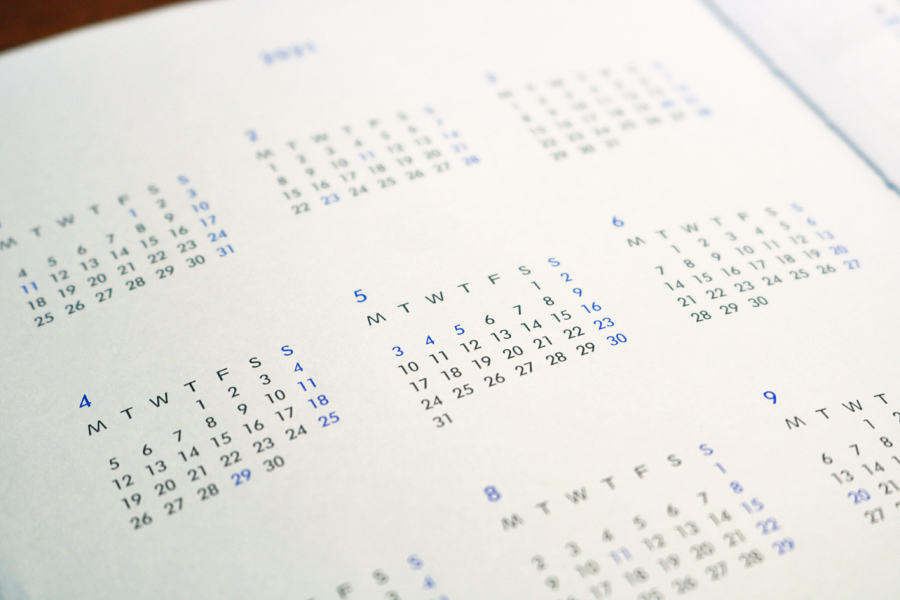

いっぽう、住民税については、仮計算ではなく、正しい税額が確定した後に給与から天引きされる仕組みになっています。具体的には、収入が発生した翌年6月以降に住民税の天引きが始まります。仮に、今年2021年4月に働き出した人の場合、所得税、住民税の天引きは下記のように行われます。

2021年4月から企業などで働き始めた人の、所得税、住民税の天引きスケジュール

この表を見てわかるとおり、就職して1年ほどは住民税の天引きは行われません。そして、就職した年の翌年6月から住民税の天引きが始まります。そのため、昇給の状況によっては、就職1年目よりも2年目のほうが、手取り収入が少なくなるということも十分ありえます。

源泉徴収されている所得税は、「仮計算の金額」と説明しました。そのため、1年に1度、正しい税額を計算し、精算をする必要があります。そのための手続きが「年末調整」と「確定申告」です。

新社会人の人にとっては少し先の話になりますが、毎年11月頃に会社で行われるのが年末調整です。具体的には、扶養親族や生命保険料、地震保険料などの情報を記入した用紙と、保険会社から送付される「控除証明書」(その年に支払った保険料が記載されているもの)を会社に提出します。最近は、紙ではなくオンライン上でこれらの作業を行う会社も増えています。

会社がこれらの情報を集めるのは、所得税の計算に影響するからです。扶養控除、生命保険料控除、地震保険料控除といった形で、年末調整で申請をした情報に基づいて「所得控除」が適用されます。

所得控除には所得を抑え、税額を下げる効果がありますから、年末調整できちんと申請をすると、源泉徴収で納めすぎた所得税が還付されることになります。年末調整が終わった後の12月分や1月分の給料や賞与と合わせて、還付金が支払われるのが一般的です。

基本的に会社員は年末調整だけで済みますが、医療費控除などは会社員であっても確定申告が必要になります(本文にて後述)

基本的に、会社員の所得税の手続きは年末調整で完結します。ただ、年末調整だけではできない所得税の手続きもいくつかあります。たとえば多額の医療費を支払った際の「医療費控除」や、災害などの被害を受けた際の「雑損控除」といったものは、年末調整では手続きができません。

そうした場合は、年末調整とは別に、「確定申告」が必要になります。確定申告は、1月1日から12月31日までの1年間に生じた所得などを集計し、税額を計算したうえで、原則として翌年3月15日までに申告をする手続きで、住居がある管轄の税務署で行います(近年はオンラインでの申告もできるようになっています)。

フリーランスなどの個人事業者は、基本的に毎年確定申告を行う必要がありますが、会社員の場合は違います。基本的には年末調整で済み、「年末調整でできない手続きがある場合のみ確定申告を行う」ということを覚えておくといいでしょう。

年末調整もしくは確定申告によって所得税が確定すると、その後、住民税も確定します。年末調整や確定申告の情報は、各市区町村に引き継がれるため、その情報に基づき住民税が決まる仕組みです。

つまり、年末調整や確定申告で、扶養親族や生命保険料、地震保険料控除などの情報を正しく申告しておけば、所得税のみならず住民税も抑えることができるわけです。ぜひ、申請漏れのないようにしましょう。

住民税額が確定すると自治体から「住民税額決定通知書」が届きます。会社員の場合は5〜6月頃勤務先を通じて渡されます

※会社員の確定申告の必要性の有無については、当サイトの下記の記事でくわしく解説しています。

会社員のための確定申告入門「年末調整との違い」や「必要な人」を解説(価格.comマガジン)

https://kakakumag.com/money/?id=15062

払い過ぎ?「会社員でも確定申告したほうがいい人」8つの典型例を税理士が解説(価格.comマガジン)

https://kakakumag.com/money/?id=15081

次に、健康保険料と介護保険料、厚生年金保険料について説明します。これらは社会保険料と総称され、その保険料は、いずれも「標準報酬月額」というものを基準に計算されます。

標準報酬月額とは、原則として、毎年4月から6月の給料の平均から割り出されるもので、その年の9月から原則1年間適用されます。たとえば、2021年4月〜6月の給料から算出した標準報酬月額が20万円であれば、これに健康保険料、介護保険料、厚生年金保険料それぞれの掛率をかけた金額が、2021年9月分の給料から天引きされるということです。

社会保険料を決める基準となる標準報酬月額は、毎年4〜6月の給料の平均で決まる仕組み

ここでポイントとなるのが、所得税や住民税は1年間の収入額がベースになっているのに対し、標準報酬月額は3か月間の収入額がベースになる点です。標準報酬月額の計算には、残業手当や役職手当、家族手当なども含まれます。そこで、「標準報酬月額を抑えたいから、この3か月間は残業をできるだけ控える」といった考え方もあるかもしれません。

ただし、標準報酬月額が上がることは、必ずしも悪いことではありません。将来受け取る厚生年金は、保険料を支払っていた時期の標準報酬月額に応じて決まるからです。標準報酬月額が高く、厚生年金保険料を多く負担すれば、それだけ多く年金を受け取ることができます。

なお、4月から働き出した場合、4〜6月の給料を用いた通常の標準報酬月額の計算はできません。この場合、初任給をもとに標準報酬月額が決まります。前出の住民税とは違い、最初の給料から天引きが行われますので、ぜひ、お手元の給与明細をチェックしてみてください。

天引きされるお金として最後に説明するのが、「雇用保険料」です。これは、失業したときに給付される「失業給付金」や、資格取得など、仕事に関連する職業訓練を受けるときに、受講料の一部が支給される「教育訓練給付金」、育児休暇中に受け取ることができる「育児休業給付」などに活用されているものです。雇用保険料の対象となるのは「賃金総額」であり、給与や賞与のほか、通勤手当や家族手当なども含まれます。

雇用保険料の計算は、支払いの都度行われるのが特徴です。ここまでに説明してきた税金(所得税、住民税)や社会保険料(健康保険、介護保険、年金)の金額は、1度決まれば基本的に1年間は変わらないのですが、雇用保険料の場合、賃金に動きがあればすぐに反映されます。たとえば残業が多く残業手当が増えれば雇用保険料は増えます。逆に、会社に近いところに引っ越して通勤手当が減れば、雇用保険料は減ります。

お手元にある給与や賞与の明細がある人は、ぜひ実物を確認していただければと思います。ここまでに説明してきた税金や社会保険料がどれくらい天引きされているかが、きちんと書かれているはずです。また、新社会人の人は、住民税がまだ天引きされていないことも、ぜひチェックしてみてください。

このように、手取り額だけでなく天引きされている金額も見ることは、お金について理解するうえでとても大切です。たとえば「税金が高すぎる」と感じたら、「年末調整で漏れなく申請しよう」「節税できる方法を考えよう」といった意欲が生まれるかもしれません。身近な給与明細を見るくせをつけることで、お金の知識を得るきっかけになるはずです。

特に所得税については、給与明細の記載金額は仮計算ですから、毎年年末に会社からもらう「源泉徴収票」も確認して、最終的な税額もきちんと見ておきましょう。源泉徴収票は勤務先から1年に1度交付されるもので、1年間の給料や賞与の総額のほか、年末調整を経た後の所得税額や、所得控除に関係する情報などが記載されています。

また、給与・賞与明細や源泉徴収票を、過去のものと比較することも勉強になります。「4月に昇給したから、9月以降の健康保険料や厚生年金保険料が増える」「去年は転職して収入がアップしたから、6月からの住民税に備えないと」というように、明細を見ながらお金の知識を身に付けていくといいでしょう。

給与明細をしっかり読むことで多くのお金の知識が身に付きます。継続してチェックしていくことで、この先の人生のマネープランづくりにも役立つはずです

最後に、税制改正の影響について触れておきます。収入などが変わらないのに、源泉徴収税額が変わったとしたら、税制改正の影響が考えられます。たとえば、最近の税制改正では、令和2年分の所得税・住民税から、年収850万円超の会社員を対象とする増税が行われました。(※)。

※給与所得控除の上限額が、これまでの220万円(年収1,000万円超)から195万円(年収850万円超)に引き下げ。子育て世帯や介護世帯は除く。

財政悪化が続く日本では、今後も増税が行われることは十分に考えられます。こうした変化に備えるためにも、将来的に、節税にもつながる資産形成を検討してみるのもいいかもしれません。たとえば、掛け金が全額所得控除される「iDeCo(イデコ:個人型確定拠出年金)」であったり、年間120万円の枠内での売買から得た投資利益が非課税になる「NISA(ニーサ:少額投資非課税制度)」など、会社員でも利用できる制度があります。

iDeCo(個人型確定拠出年金)

「個人で自分の年金を積み立ててゆく」年金制度の一種。もともとは60歳未満の個人事業主やフリーランス、企業年金がない会社員を対象にしていましたが、現在は、企業年金制度のある企業の従業員(会社が認めた場合のみ)や、専業主婦、公務員、私学共済加入者でも加入することが可能です。掛け金の拠出、運用期間中、受け取るときにそれぞれ節税になります。

NISA(少額投資非課税制度)

通常、株や投資信託の売却益には、約20%の税金がかかります。NISAは、年間120万円の枠内での売買から得た投資利益が非課税になる制度のこと。非課税期間が最長5年間の「一般NISA」と、非課税期間が最長20年間の「つみたてNISA」、0歳〜19歳を対象に年間80万円の非課税投資枠が最長5年間の「ジュニアNISA」があります。

給与明細の読み方に慣れ、お金の知識が付いてきた段階で、ぜひ、検討してみてください。

![AF 25mm F1.8 ブラック [マイクロフォーサーズ用]](https://img1.kakaku.k-img.com/images/productimage/l/K0001792699.jpg)

![REGZA 43M550S [43インチ]](https://img1.kakaku.k-img.com/images/productimage/l/K0001792121.jpg)

![Osprey NBA-OSPREY-BL [Blue]](https://img1.kakaku.k-img.com/images/productimage/l/K0001792546.jpg)

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。