スマホ決済での買い物などで貯まるポイントを運用できる「ポイント運用」の人気が高まっているようです。筆者もコツコツと運用を続けること1年。はたしてポイントは増えたのか? 減ったのか? 今回はその結果とともに、ポイント運用各サービスの特徴や、実使用レビューをお届けしたいと思います。

貯まったポイントは増えたのか? ポイント運用を実際に1年間試してみました

※本記事は2021年7月に初回公開後、最新情報を加筆し2024年7月に更新したものです。

ポイント運用は、スマホ決済や、クレジットカードなどで支払うと貯まるポイントを使って、疑似的な投資を体験できる金融サービスです。名称は各サービスによって異なりますが、総称して「ポイント運用」と呼ばれることが多いようです。

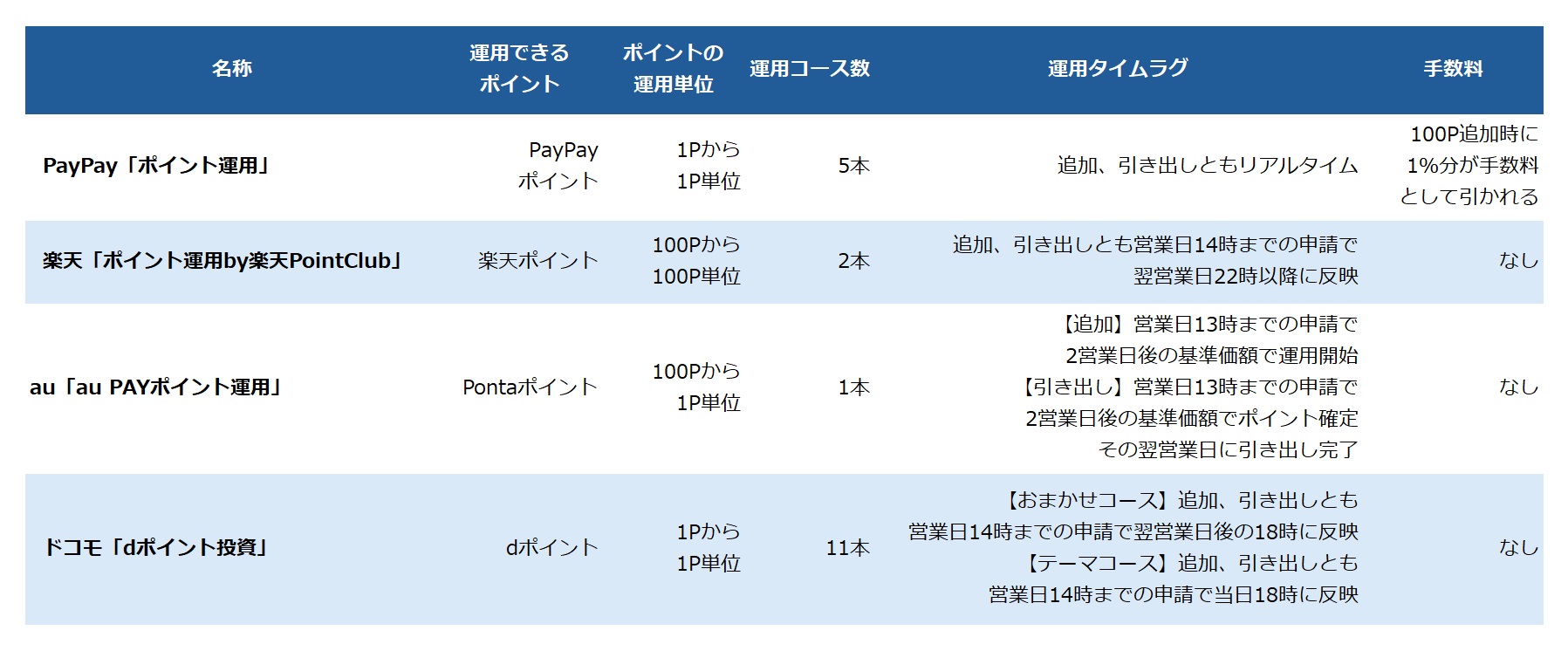

筆者が体験した、PayPayと楽天のサービスを含め、下記のとおり数社がポイント運用のサービスを提供しています。

・PayPay「ポイント運用」

・楽天「ポイント運用by楽天PointClub」

・au「au PAYポイント運用」

・ドコモ「dポイント投資」

各社のポイント運用の比較図

ユーザーは、あらかじめ用意された運用コースを選択し、そこに手持ちのポイントから希望する量のポイントを投じます。運用コースは実際の投資商品の値動きに連動しており、それに合わせて、投じたポイント数が増えたり減ったりします。

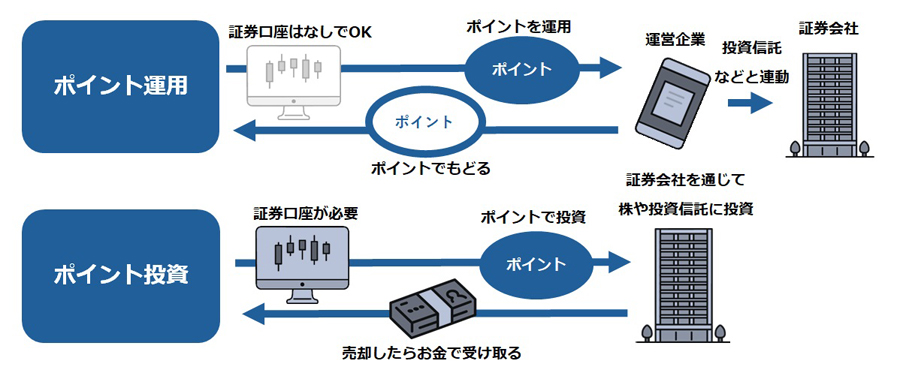

このサービスのキモとなるのが、実際に投資商品を購入するわけではないという点です。あくまで擬似的な運用サービスであり、ポイント運用の運営企業が投資商品の値動きに合わせてポイント数を増減させる仕組みです。そのため、ユーザーは証券口座を開く必要はなく、簡単な手続きだけで始めることができます。しかも、ポイントは増えた分も含めて支払いに使える状態に「引き出す」ことが可能。疑似的な投資サービスとはいえ、本当の投資のエッセンスを体験できるのがポイント運用の魅力となっています。

なお、似たような名称のサービスに「ポイント投資」があります。こちらは、「ポイントを一度現金化して、実際の投資商品の購入代金に充てられる」サービスのことで、証券会社が提供しています。利用するには証券口座が必要となるなど、ある程度知識のある人向けのサービスとなっています。

ポイント運用とポイント投資の違い

筆者は2020年8月にポイント運用の記事を公開。記事公開時点で約2か月間運用を行っており、PayPayのポイント運用では元本425円分に対して「468円」(+10.12%)、楽天のポイント運用では元本1,900円に対して「1,915円」(+0.7%)という結果が出ていました。その後も、約1年にわたって「入ってきたポイントを買い物などに使わず、全額運用に投じる」ことを基本のルールとしてPayPayと楽天での運用を続けたわけですが、その結果は……。

まずは、PayPayのポイント運用から。1年間にポイント運用に投じたPayPay残高、すなわち運用の元手となるポイント数の合計が6,817円(1P=1円。便宜上本記事での単位は「円」とします)。これに対して、1年後の運用中の残高は11,166円という結果に。運用損益は+4,349円で、63.80%増えたことになります。

2021年7月13日時点のPayPayポイント運用の運用状況

いっぽうの楽天のポイント運用ですが、こちらは元手が22,313円で、一年後に運用中のポイントが25,013円。運用損益は+2,700円で、12.1%増えています(運用には100円単位でまわせますが、一度コース変更で100円以下の単位で引き出しているため、元手に端数が出ています)。

2021年7月13日時点の楽天ポイント運用の運用状況

この結果が多いか少ないかは意見が分かれるところだと思いますが、決済のおまけとしてもらったポイントがここまで増えるのは、個人的には悪くない結果に思えます。ここでは、実際に筆者が行った運用方法について触れます。といっても、実際のところはさほど面倒な作業はありませんでした。

まずはPayPayから。PayPayのポイント(PayPay残高)にはいくつか種類がありますが、運用できるのは買い物やキャンペーンなどで貯まる「PayPayポイント」のみとなっています。そのため、「自分でチャージしたポイントを運用する」ということはできません。筆者の利用状況では月平均で数百円程度のPayPayボーナスが入ってくるため、これをすべて運用にまわすことにしました。なお、PayPayにはポイントが貯まるたびに自動で運用にまわす「自動追加」という機能があります。これを設定しておくと、「運用にまわそうと思っていたのに、支払いで使ってしまった」ということが防げて便利でした。

この体験期間中、PayPayのポイント運用には、短期運用向けの「チャレンジコース」と、長期運用向けの「スタンダードコース」がありました(※)。前者は、「DIREXION S&P 500 3X(SPXL)」という米国株のETF(上場投資信託)に連動。後者は、同じく米国株のETFである「SPDR S&P500 ETF」に連動しています。いずれもアメリカを代表する複数の企業の株価に連動するものです。どちらかひとつ、あるいは両方のコースで運用することができます。

PayPayの説明によると、チャレンジコースは「アメリカを代表する複数企業の株価に連動して3倍上下するコース」となっています。つまり、スタンダードコースに比べてハイリスクハイリターンという位置付けです。筆者の場合、最初こそスタンダードコースで様子を見ていましたが、5〜7%程度値上がりした状態が続いていたことや、値動きの大きさに魅力を感じ、後に全額をチャレンジコースに変更。それ以後もチャレンジコースのみで運用していました。

※2024年8月時点で、PayPayのポイント運用には、記事で紹介した2コースを含めて、全7コースが用意されています。

このようにコツコツと元手を積み上げていきましたが、それでも月に数百円程度。基本的には増えた状態が続いてはいたものの、どこかに物足りなさを感じていたのも事実です。ところが、そんな状況に変化をもたらしたのが、「20%還元キャンペーン」でした。

ご存じのとおり、PayPayは大型キャンペーンを積極的に展開してユーザーを伸ばしてきました。最近は全国一律のキャンペーンは影を潜めたものの、地域や業種を限定したおトクなキャンペーンを展開しています。筆者の住む自治体でも、2020年9月と2021年6月の2回、市内の対象店での買い物で「最大20%戻ってくる」というかなりおトクなキャンペーンが行われました。これにより、1回の買い物でもらえるポイント数が40倍にアップ(筆者のPayPay基本還元率0.5%→20%)。こうなると、普段の買い物でも財布の紐がゆるみ、また、行ったことのない飲食店に出かけようという動機も生まれます。このキャンペーンの恩恵を受けつつ、元手を大きく増やすことができました。

普段は5〜10円程度もらっていたPayPayボーナスが、地元自治体限定の大型キャンペーンで一気に数十倍に。これを機に運用の元手が大きくふくらみました

また、PayPayのボーナス運用が連動するアメリカ企業の株価も、本企画の体験期間中、一時的な下落はあったにせよ、基本的に右肩上がりが続いていました。DIREXION S&P 500 3X(SPXL)の値動きを見てみると、2020年8月時点での株価は50ドル台でしたが、2021年7月時点では110ドルを超えています。コツコツと運用にまわしたポイントがその後値上がりするという好循環が続き、上記のような+63.80%という結果につながりました。

いっぽう、楽天のポイント運用はどうだったのでしょうか? まず元手ですが、PayPayと同じく、何種類かある楽天ポイントのうち、運用できるのは買い物やキャンペーン等でもらえる「通常ポイント」のみです。

筆者の場合、携帯料金などいくつかの固定費を楽天カードで支払っていることもあり、月に1,000〜2,000円程度の楽天ポイント(通常ポイント)獲得が見込めます。また、マイナポイントの5,000円分を楽天ペイでもらい、これも全額運用にまわすことに。楽天にはPayPayのような自動追加機能がないので、月に数回、気付いた時に手動でポイントを運用にまわしていました。

2020年12月には、マイナポイントで付与されたポイントも運用に投入しました(楽天ペイではマイナポイント分が複数回に分けて付与されたため、実際にはこれ以外のマイナポイント分のポイントも運用にまわしています)

楽天にも「アクティブコース」と「バランスコース」という2つの運用コースがありました。前者は「楽天・インデックス・バランス・ファンド(株式重視型)」に連動。後者は「楽天・インデックス・バランス・ファンド(債券重視型)」に連動します。

楽天証券のサイトによると、どちらの金融商品も、複数の投資信託を組み合わせ、日本を含む全世界の株式や投資適格債券への分散投資を行い、全世界株式および投資適格債券の代表的な指数に連動する投資成果を目指すもののようです。PayPayのボーナス運用がアメリカの複数企業の株価に連動する形だったのに対し、楽天のポイント運用では、投資対象がより広いものとなっています。

なお、株式重視型は「株式70%、債券30%」という配分で、債券重視型は「株式30%、債券70%」です。前者のほうがややリスクを取った配分となっており、株式重視型に連動するアクティブコースはより積極的な運用を目指す人向けという位置付けになります。筆者は、当初アクティブコースとバランスコースの両方で運用していましたが、後に、すべてアクティブコースに変更しています。

PayPayと比べて元手が多かったことから、運用への期待感も高かった楽天ですが、結果は12.1%増と、60%を超えているPayPayと比較するとやや寂しい結果に(もちろん運用結果としては悪くない数字ではあることは重々承知していますが……)。

この違いは、やはり連動する投資商品の違いにあるのでしょう。楽天・インデックス・バランス・ファンド(株式重視型)の値動きを見ると、2020年8月末時点の基準価額が11,000円前後。その後値を上げ、2021年7月13日時点では13,603円となっています。25%以上値を上げているものの、PayPayのDIREXION S&P 500 3X(SPXL)と比べるとその上昇具合はゆるやかでした。

以上、PayPayポイント運用と、楽天ポイント運用の約1年間の運用結果と運用方法をお伝えしました。この記事を書く前提で続けていたので、常に頭の片隅に意識はありましたが、必要な作業自体は少なく(PayPayに至っては全くなく)、ほぼ「ほったらかし」の状態でここまでポイントが増えたのは、素直にうれしいものです。

一度設定を決めれば、その後の作業は少なくほぼほったらかしでOK

前回の記事でも書きましたが、ポイント運用にはかなり真剣になれる要素があります。ポイントとはいえ、一度獲得したものはできれば減ることは避けたいもの。筆者は1年を通じて運用成績がマイナスにこそならなかったものの、一時期利益の幅が小さくなった際には、「あの時売っていれば(引き出しておけば)よかった」と感じることがありました。

実際、SNSでポイント運用ユーザーの反応を見ると、運用状況に一喜一憂している人が少なくありません。筆者が見ていて一番多いと感じるのが「高値の時に引き出して、安くなった時に運用に戻しがほうがいい?」というつぶやきです。「高値で売り、安値で買う」が投資の基本ではありますが、その判断の難しさはポイント運用においても同じです。特に、常に価格が変動し、1円単位でリアルタイムでポイントを出し入れできるPayPayのポイント運用には、デイトレーダー的に熱中できる要素もありそうです(楽天のポイント運用は100円単位で、運用・引き出しにタイムラグがあります)。

そこまで手間をかけられないという人は、筆者のようにポイントが入ってきた段階で機械的に運用にまわすのもひとつの手でしょう。この1年は、投資環境が良かったこともあり、ある意味、「続けていれば利益が出る」状態だったので、このようなやり方でも十分ポイントを増やせたものと思われます。いずれにせよ、お金を使わず、かつ、そこそこ真剣に運用の試行錯誤ができるのがポイント運用の最大の魅力と言えます。

最後に、興味を持った人向けに、両サービスの始め方を説明します。どちらも会員登録などが済んでいる前提となりますが、数分程度で運用を始められます。

PayPayポイント運用には、PayPayアプリのトップ画面にある「ボーナス運用」から入ります。利用規約への同意が求められ、その後、簡単な「運用コース診断」のアンケートの結果からユーザーにおすすめの運用コースが表示されます。この時、おすすめされたものとは違うコースも選択できます。コースが決まったら実際の運用がスタートです。1円単位、リアルタイムで運用・引き出しが行えます。

楽天ポイント運用は、「楽天POINT CLUB」というアプリを使います。このアプリは、楽天の会員情報とひも付いており、楽天ポイントを管理する位置付けのもの。楽天の各種サービスで獲得した合計ポイントの獲得実績などを月別に確認できます。楽天ポイント運用にはこのアプリ内の「ポイント運用」から入り、その後運用コースを選んで運用スタートとなります。楽天ポイント運用は100円単位で運用が可能。引き出しは1ポイント単位で可能です。

今後、株価がどう動くかは定かではありませんが、投資のエッセンスを学ぶにはとてもよいサービスだと感じます。ご興味のある方は自己責任でお楽しみください。

▼前回の記事はこちら

▼主要な「ポイント運用」サービスを比較した記事はこちら

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。

![VIERA TV-32N50C [32インチ]](https://img1.kakaku.k-img.com/images/productimage/l/K0001794045.jpg)

![dynabook XP9 P1P9ARBL [ダークテックブルー]](https://img1.kakaku.k-img.com/images/productimage/l/K0001796673.jpg)