18歳未満の子ども向けのNISA制度である「ジュニアNISA」。来年2024年からNISA制度全体が新しくなるのにともなって、2023年いっぱいで廃止されることになっています。しかし、廃止が決まった後、“とある理由”から、口座を開いて活用する子育て世代が増えていると言われています。

そこで今回は、昨年(2022年)第1子が生まれ、「『ジュニアNISA』が秘かな人気と聞いて気になっている」と話す当記事編集担当N氏(40代男性)の疑問を元に、実際に今年“かけこみ”で「ジュニアNISA」口座を作った筆者(FP加藤)が、今から始めるメリットや使い方を解説します。

もうすぐなくなる「ジュニアNISA」の口座が増加中。いったいどんなメリットがあるのでしょうか?

「ジュニアNISA」は3つのNISAの中でもやや存在感が薄く、読者にもよく知らない人が多いかもしれません。

大人向けの「一般NISA」と「つみたてNISA」は、2023年3月末時点で、合計口座数が約1,200万あるのですが、「ジュニアNISA」は約80万口座にとどまっています。開設できるのは子ども限定なので、そもそも対象人口が少ないとはいえ、あまり普及が進みませんでした。

NISA制度をひと言で表すと、「所定の金額まで非課税で投資できる制度」と言えます。通常は投資で得た利益に対して20.315%の税がかかりますが、NISA口座内ではこれがかかりません。

「ジュニアNISA」は3つあるNISAのひとつで、子ども用の制度として2016年に創設されました。口座を開設できるのは「国内に住む未成年の人」(18歳未満)に限られていて、主に子どもの教育資金の準備のために活用される想定で制度がスタートしました。

3つのNISA制度の比較表。「ジュニアNISA」のほかに大人向けの制度として、主に上場株式や投資信託の一括投資に用いられる「一般NISA」と、積立投資専用の「つみたてNISA」があります。オレンジ色の列は「ジュニアNISA」の2024年以降の取り扱いについてです(詳細はこの後の章で解説)

「ジュニアNISA」では、「一般NISA」と同じく、上場株式や投資信託で運用することができます。毎年80万円までの新規投資について、株式や投資信託などの投資で得られた値上がり益や配当金・分配金に対する税が、2023年までは最長5年間非課税になります。

ただし、未成年の子ども本人が手続きや運用をすることはできず、口座開設の手続きや運用、管理をするのは親や祖父母などの2親等以内の親族です。親などが自身の「一般NISA」や「つみたてNISA」で運用をしていても、それとは別に子ども名義の口座で資産運用することもできます。

現在の「一般NISA」と「つみたてNISA」は、2024年に始まる「新NISA」で統合という形でリニューアルされます。いっぽう、「ジュニアNISA」は、なぜ2023年で廃止されてしまうのでしょうか?

利用者が少なかったことが大きな理由と考えられます。「ジュニアNISA」がいまひとつ普及しなかった要因のひとつが、子どもが18歳まで引き出せない仕組み(払い出し制限)にあったと言われています。使い勝手が悪いと判断されて、あまり人気が高まらなかったんです。

「ジュニアNISA」は、運用実績が好調か不調かにかかわらず、子どもが18歳になるまで、「ジュニアNISA」の口座からお金を引き出せないルールでした。これは、大学進学の費用など、「中長期的な教育資金の運用」が制度の主な目的だったからなのですが、これにより、子育ての過程で起こりうる「お金のかかり方の変化」に対応するのが難しい制度となっていました。

たとえば、子どもが小さいうちは「うちの子はずっと公立学校に進学するだろう」と思っていても、いざ子どもが中学生や高校生になると、成績や通学の都合、あるいは子どもの希望などから私立学校に進路が変わることもあります。特に、中学受験が盛んな都市圏などでは、子どもの側から「私立中学を受験したい」などと言い出すこともありうると思います。

大学に進学する時に使う想定で「ジュニアNISA」でお金を運用していたものの、中学や高校で私立に行くことになってお金が必要になった時、原則として18歳まで引き出せない「ジュニアNISA」では対応しづらい面が否めませんでした(※)。また、子どもが大きくなる間には、住宅ローンの頭金など、教育資金以外でも必要な出費が生じることがありえます。「ジュニアNISA」はこうした出費にも使いづらく、利用者が増えない要因となっていたようです。

※災害などやむをえない理由の場合は子どもが18歳未満でも非課税で引き出しが可能でした。そのほかの理由でも子どもが18歳未満での引き出しも可能でしたが、その場合は過去の利益分にさかのぼって課税されるルールでした。

運用で利益が出ていても子どもが18歳になるまで引き出せないなど、廃止決定前の「ジュニアNISA」は柔軟な使い方ができず、利用者が伸びませんでした

※本章で触れている「ジュニアNISA」のデメリットは、2023年(「ジュニアNISA」廃止前)までのルールです。

そんな不人気だった「ジュニアNISA」が、廃止が決まったことで逆に脚光を浴びていると聞きました。どんな理由があるのでしょうか?

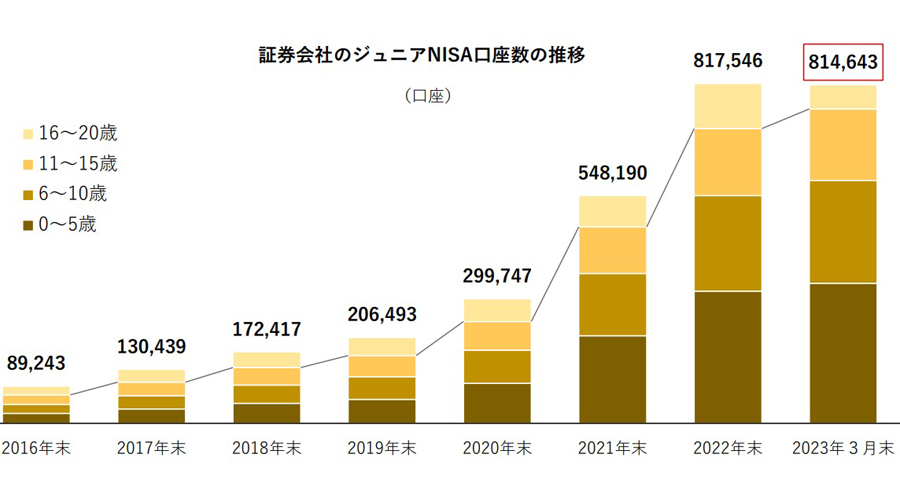

廃止決定により、使いづらさの一因だった払い出し制限が撤廃されることになりました。これを受けて、廃止が決まった2022年あたりから口座数が急増しています。

筆者(FP加藤)も、前出の払い出し制限のデメリットから、今まで「ジュニアNISA」の利用には二の足を踏んでいたのですが、今年(2023年)の初めに“かけこみ”で子どもの「ジュニアNISA」口座を開設しました。その理由は、以下の2つのメリットにあります。

2022年の廃止決定にともなって「ジュニアNISA」の口座数が増加しました(画像出典:日本証券業協会)

今年まで、「ジュニアNISA」口座の資産は子どもが18歳まで(3月31日時点で18歳である年の前年12月31日までの間)は、災害などのやむをえない事情を除き、非課税で引き出すことは原則としてできないのはすでに述べたとおりです。

2024年以降は、子どもの年齢にかかわらず、利益分に非課税で「ジュニアNISA」の口座からお金を引き出すことができます。つまり、好きなタイミングで「ジュニアNISA」で保有している株式や投資信託を売却して、その代金を口座から引き出すことができるようになるのです。

これまでの仕組みでは、「ジュニアNISA」は、「子どもの高校卒業後、専門学校や大学の進学資金として利用する」という用途にほぼ限られていたと言えますが、この変更でより柔軟な使い方ができるようになりました。

ひとつ気を付けたいのは、いったんお金を払い出すと、その時点で「ジュニアNISA」口座は廃止となる点です。また、払い出す場合、「少しずつ取り崩す」のように資産の一部だけ払い出すことはできず、全額を引き出して口座を廃止することになる点にも注意しましょう。

「ジュニアNISA」において金融商品を非課税で保有できる期間は、2023年までは5年間と決められていますが、2024年以降は5年間の非課税期間が満了しても子どもが18歳になるまではそのまま非課税で保有を続けられるようになります。

2023年までに「ジュニアNISA」口座で買い付けて運用している株式や投資信託は、2024年以降も、当初の非課税期間5年が終了するまでそのまま「ジュニアNISA」口座で保有することができます。そして、5年間の非課税期間が終了すると、自動的に「継続管理勘定」に移管(ロールオーバー)され、子どもが18歳になるまで非課税で保有できるようになります。メリット1で触れたように、この間に株式や投資信託を売却し、それで得たお金の払い出しも可能です。

ただしこちらにも注意点があります。「ジュニアNISA」は2023年で廃止となるため、新規に株式や投資信託を買い付けられるのは2023年までです。2024年以降は新規の買い付けはできなくなります。また、もしこれから「ジュニアNISA」の口座を開設した場合、投資できるのは2023年の分の非課税枠である80万円までに限られます。

ちなみに、2024年以降に子どもが18歳になって成人すると、「継続管理勘定」の銘柄は自動的に課税口座に払い出されることになります。したがって、子どもが18歳になるまでの間に、利益が出ているタイミングで売却するのが、「ジュニアNISA」での理想的な運用と言えるかもしれません。

2024年以降も保有する場合、値が上がったところで売却するなど、出口戦略も考えておきたいところ

具体的に、2023年中に「ジュニアNISA」を始めるのにメリットがありそうなのは、どんな人になりますか?

新規買付が今年までしかできない点を考えると、特に用途が決まっていない“ある程度まとまったお金”をすでに持っている人であれば、検討してみてもいいかもしれません。

「すぐには使わないまとまったお金」がある人で、元本割れのリスクを頭に入れたうえで運用してみたいという人は、子どもが大きくなるまでに多少でもお金を増やす方法のひとつとして「ジュニアNISA」を検討してもいいかもしれません。

前出のとおり、2024年以降は新規買付こそできないものの、子どもが18歳になるまで非課税で運用を続けられますので、運用成績が好調になるタイミングをじっくりと待つこともできそうです。また、18歳までの払い出し制限がなくなりますので、大学などへの教育資金としてだけでなく、高校や中学への進学を見すえた教育資金や、家庭での急な出費に備えておきたいという人も活用しやすいでしょう。

すでに親が自分の名義で「一般NISA」や「つみたてNISA」を活用していて、上限額まで投資しているという人も、子どもの「ジュニアNISA」は別枠で利用できます。夫婦と子ども2人の家族で、夫と妻が「一般NISA」でそれぞれ年間120万円を利用している場合、子ども2人の年間80万円ずつの非課税投資枠を加えると、家族合計で最大年間400万円になります。

ちなみに「一般NISA」、「つみたてNISA」、「ジュニアNISA」も、来年から始まる「新NISA」の非課税枠とは別枠になりますので、今年始めれば、生涯で非課税投資できる総額も多くなります。

また、「ジュニアNISA」口座開設者の子どもが18歳になると、「ジュニアNISA」口座のある金融機関に、自動的に「成人用のNISA口座」(2024年以降は「新NISA」制度の口座)が開設される点にメリットを感じる人もいるかもしれません。「ジュニアNISA」口座内にあった株式や投資信託をそのまま「成人用のNISA口座」に移管することはできませんが、子どもが自分のお金を投じて運用していく仕組みをあらかじめ作っておけます。

「ジュニアNISA」の枠は、親などの親族の「一般NISA」「つみたてNISA」の枠とは別に開くことが可能。2024年スタートの「新NISA」の枠とも別枠になるので、今から開設して運用すると生涯の非課税枠を増やせることになります(画像出典:金融庁「ジュニアNISAの基礎知識」)

ただし、非課税のメリットなどがあるとはいえ、「ジュニアNISA」は投資の制度なので元本割れのリスクがあるのも事実です。したがって、余裕資金を運用に充てられることが、「ジュニアNISA」活用の前提となります。

子どもの教育資金の目的で始めたものの、運用成果が上がらず学費が準備できなくなることは避けなければいけません。預貯金などでの貯蓄も並行し、「ジュニアNISA」はあくまでも教育資金などの確保の一手段として活用を検討されるとよいでしょう。

家庭の状況や目的、使い方などによって「ジュニアNISA」に今から入るメリットがあることがわかりました。とはいえ、残り時間はあまりなさそうですね。

「ジュニアNISA」の口座開設はやや手間がかかるのでご注意を。また、証券会社によって「ジュニアNISA」口座を開設できる期限が決まっているようなので(2023年9月末とするところが多いようです)、興味のある人は早めのチェックをおすすめします。

「ジュニアNISA」口座を開設するには諸条件があり、金融機関によっては同じ金融機関で親や親族の証券口座が開設されていることが要件となる場合もあります。また、申込時には子どもの本人確認書類のほかに、親や親族の本人確認書類や、それぞれのマイナンバーカードなどが必要になることがあります。金融機関や証券口座の開設状況などによって異なりますので、手続きをする際には必ず確認しましょう。

筆者もそうだったのですが、手続きには所定の日数がかかり、書類に不備があると返送や再提出で時間がかかってしまうこともあります。これから“かけこみ”で利用する際には、できるだけ時間にゆとりを持って始めることをおすすめします。

主なネット証券の「ジュニアNISA」口座開設期限

・楽天証券……2023年9月30日まで

・SBI証券……2023年9月30日まで

・auカブコム証券……2023年9月30日まで

※2023年7月12日時点。金融機関から税務署への申請手続きの都合上、上記以前に受付が締め切られることがあります。

※本記事は2023年7月時点での情報を元に執筆しています。制度の内容や取り扱いは今後変更される可能性があります。詳細は各金融機関にてご確認ください。

![リズム天国 ミラクルスターズ [Nintendo Switch]](https://img1.kakaku.k-img.com/images/productimage/l/K0001683199.jpg)

![17-70mm F/2.8 Di III-A VC RXD (Model B070) [キヤノンRF用]](https://img1.kakaku.k-img.com/images/productimage/l/K0001791386.jpg)

![TC-E187W [ホワイト]](https://img1.kakaku.k-img.com/images/productimage/l/K0001790838.jpg)

![MOMENTUM 5 Wireless [WHITE]](https://img1.kakaku.k-img.com/images/productimage/l/K0001787020.jpg)

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。