2023年3月に登場した、三井住友グループ(以下、SMBCグループ)のモバイル総合金融サービス「Olive(オリーブ)」。ひとつのアカウント(アプリ)から、クレカ、銀行、証券、保険などの複数の金融サービスを一括管理できるという目新しさなどから話題を呼び、サービス開始から約2年で、アカウント開設数が500万件を超えたと発表されています。

筆者は、2023年3月下旬に、3つある「Olive」のランクのうち「Oliveフレキシブルペイ ゴールド」(以下、「Oliveゴールド」)に加入し、ここまで使い続けています。各機能への理解も深まってきたこともあり、今回は、「Olive」のポイントの貯めやすさについて、ポイントアップの仕組みや直近3か月の獲得ポイント数などを元に、実際に感じたおトク具合をレポートします(※1)。

※1 本記事で解説するポイント還元のルールは、特別な記載がない限り「Oliveフレキシブルペイ」(記事内では、「Olive一般」)および「Oliveゴールド」のルールを指します。(両カードのポイント還元率のルールは、一部の特典を除き原則同じです)。「Olive」の最上位ランクの「Oliveプラチナプリファード」のルールについて記載する際は、その旨を明らかにしています。

筆者も愛用している「Oliveゴールド」のリアルカード(右)と、支払いモードの変更や、利用状況・カード番号などの確認ができる「Vpassアプリ」(左)

※本記事は2023年8月に初回公開後、2025年6月に更新

「Olive」にはさまざまな特徴やメリットがありますが、なんといっても気になるのがポイントの貯まり具合ではないかと思います。

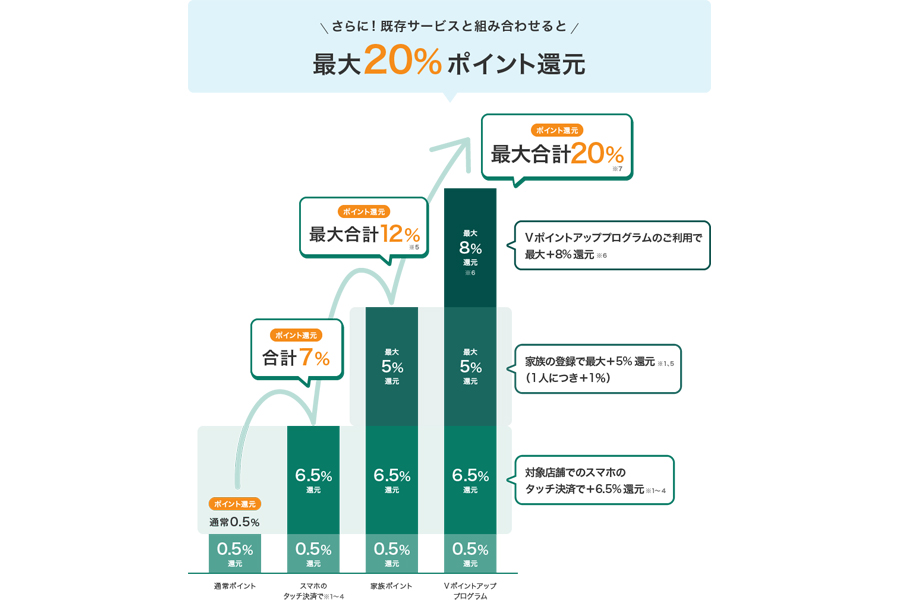

「三井住友カード」が発行する多くのクレカと同じく、「Olive」の基本のポイント還元率は0.5%で、貯まるポイントはSMBCグループの「Vポイント」です(※)。昨今のクレカのポイント還元率としては、きわめて標準的な水準と言えるでしょう。ところが、さまざまな利用条件をクリアすることで、「Olive」で目指せる最大のポイント還元率は、最大で20%にまで達します。

※フレキシブルペイのクレジットモード、デビットモードの場合。ポイント払いモードの場合は0.25%還元。フレキシブルペイについては本記事前編で解説しています。

もっとも、「最大20%還元」が適用されるのは、コンビニや飲食店などの特定の対象店に限られます(下記参照)。つまり、「Olive」のおトクさを十分に感じたい場合は、できるだけこれらの店舗で利用する機会を増やすことが鍵となります。

なお、この対象店は断続的に拡大傾向にあります。いっぽうで、ファミリーマートのようにすでに離脱した対象店もあり、今後も対象店の変化には注意が必要です(以下、特別な記載がない限り、本記事内の「対象店」はこの特典の対象店のことを指します)。

「最大20%還元」が適用される「Vポイント」加算対象店の例

・セイコーマート ・セブン-イレブン ・ポプラ ・ミニストップ ・ローソン

・マクドナルド ・モスバーガー ・サイゼリヤ ・ガスト

・バーミヤン ・しゃぶ葉 ・ジョナサン ・夢庵 ・そのほかの、すかいらーくグループ飲食店

・はま寿司 ・ココス ・ドトールコーヒーショップ

・エクセルシオール カフェ ・かっぱ寿司 など

※2025年5月時点。商業施設内の店舗など、ポイント加算の対象にならない店舗もあります。

「最大20%還元」になる仕組みをもう少し詳しく見ていきます。「最大20%還元」は、下記の「3種の特典」から構成されています。「Olive」の基本のポイント還元率である0.5%に、これらの特典で目指せる「合計で最大+19.5%」を合わせることで、20%のポイント還元率を目指せるというわけです。

画像は三井住友カード公式サイトより

「対象店でVポイントが加算される特典」を構成する「3種の特典」

特典1:対象店で「スマホのタッチ決済」で支払うと「最大+6.5%」

特典2:「家族ポイント」で「最大+5%」

特典3:「Vポイントアッププログラム」で「最大+8%(※)」

※ 「Olive」の契約の有無で、目指せる最大のポイント還元率が変化します。

なお、少々わかりにくいのですが、この「対象店でVポイントが加算される特典」は、「Olive」の専売特許ではなく、「三井住友カード」が発行する多くのクレカにも備わっているものです。

ただし、上記の「特典3:『Vポイントアッププログラム』で『最大+8%』」でクリア対象となる諸条件には、「Olive」の契約の有無が関わるものがあります。すなわち、「Olive」を使っているか否かによって最大で目指せるポイント還元率が変化しますので、「Olive」が「最大20%還元」の重要な存在であることは間違いありません(次章で詳述)。

「Olive」の「最大20%還元」というのは、なかなか景気のいい数字です。しかし、この手の数字には、実現可能性がきわめて低い場合があるのも事実です。「Olive」の場合はどうでしょうか? 最初に結論を言うと、あくまでも筆者の実感ですが、ムリなく目指せるのは、9〜10%還元程度ではないかと思います。以下、「対象店で、Vポイントが加算される特典」を構成する「3種の特典」の達成条件を順に見ていきます。

まず、「特典1:『スマホのタッチ決済」で支払うと『最大+6.5%』」ですが、これは、対象店での支払方法のことを指します。最大のポイント還元率である「+6.5%」が適用される「スマホのタッチ決済」とは、「Olive」を含む対象のクレカを登録した「Apple Pay」か「Google Pay」を使用してタッチ決済で支払うことを意味します。

なお、リアルカードのタッチ決済で支払った場合は「1.5%」になりますが、リアルカードを端末に差し込んでの支払いや、クレカ搭載の電子マネー「iD」での支払いはポイント加算の対象にはなりません。

「Apple Pay」に「Oliveゴールド」を登録してタッチ決済。対象店でのポイント還元率がこれで「+6.5%」になります

筆者は、「ナンバーレスのクレカ」が増えてきた2021年頃から、少しずつ「Apple Pay」のタッチ決済で支払うようにしてきました。当初は、リアルカードでの決済との感覚的な違いや、対応店舗の少なさ、店舗スタッフの習熟度の低さなどから、使うのにちょっとした勇気を要していましたが、筆者が生活する関東圏に限ると、それから数年でインフラ面、ソフト面の問題はずいぶん解消されたように思います。

「財布からクレカを取り出し、それをしまう」という工程を減らせるスマートさもあり、最近ではすっかり定番の支払い方になってきています。皆さんももし特別な理由がなければ、ぜひ「+6.5%」を目指していただきたいところです。

ただし、この特典を狙う際、「Olive」にはひとつ注意点があります。本企画の前記事でも紹介しましたが(下記の関連記事参照)、「Olive」で発行されるカードには、キャッシュカード、クレジットカード、デビットカード、ポイント払いの4つの支払いモードが備わっています。このうち、機能が固定されているキャッシュカードを除く3つの支払いモードは、「三井住友銀行アプリ」か「Vpassアプリ」上で、ユーザーがどれを使うかを切り替えることができます(カードの正式名称の「フレキシブルペイ」はこれに由来しています)。

「『スマホのタッチ決済』で支払うと『最大+6.5%』」の対象となるのは、このうち、クレジットカードのモードで支払った場合のみです。前記事でも書きましたが、「『Olive』で自分が今どの支払いモードを設定しているか」は意外と忘れがちな点なので要注意です。筆者はポイント払いで支払う場合をのぞいて、原則としてクレジットカードモードに固定しています。

今どの支払いモードになっているかは、アプリ上で確認可能。上の画像はクレジットモードになっている状態

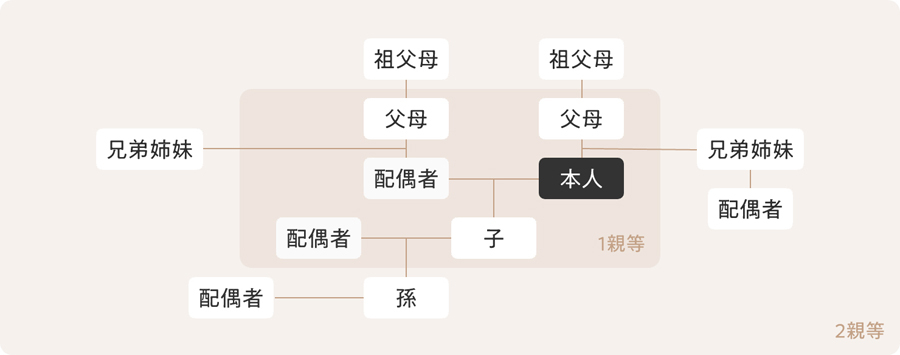

次に、特典2の条件である「家族ポイント」です。これは、自分以外の、「『Olive』を含む対象の『三井住友カード』の本会員である2親等以内の親族」を同サービスに登録することで、登録した人、登録された人の双方の対象店でのポイント還元率が上がるというもの。ひとり登録するごとに「+1%」となり、最大で「+5%」まで目指すことができます。

2親等以内には、配偶者、子どもとその配偶者、孫とその配偶者、自分と配偶者の親、兄弟姉妹、祖父母も含まれます。一度登録すれば、上乗せされたポイント還元率がキープされるので、できることならぜひ狙いたい特典と言えます。が、いかんせん、協力を得られるかどうかは、家族のポイ活やクレカへの理解度が大きく関係してきます。

もし2親等以内の家族で協力してくれる人がいればおトクな「家族ポイント」(画像は三井住友カード公式サイトより)

筆者自身は「家族ポイント」の利用に苦戦中です。「TポイントとVポイントの統合」のニュースに関心を持っていた妻に、「家族ポイント」の特典を交えつつ「Olive」や対象カードのよさをプレゼンしたものの、「クレカを増やしたくない」「そもそもコンビニであまり買い物しない」などの理由であえなく撃沈。ならばと、以前「三井住友カード」での「マイナポイント」の申し込みを手伝った父親にも連絡してみましたが、こちらも「よくわからない」と一蹴されてしまいました。

このように、仕組み上はなかなかおトクな「家族ポイント」ですが、そのメリットを享受できるかどうかはユーザーの環境(と努力、あるいは工夫?)次第。意外とクリアするハードルの高い特典と言えるかもしれません(言わずもがなですが、あくまでも筆者の環境での感想です)。

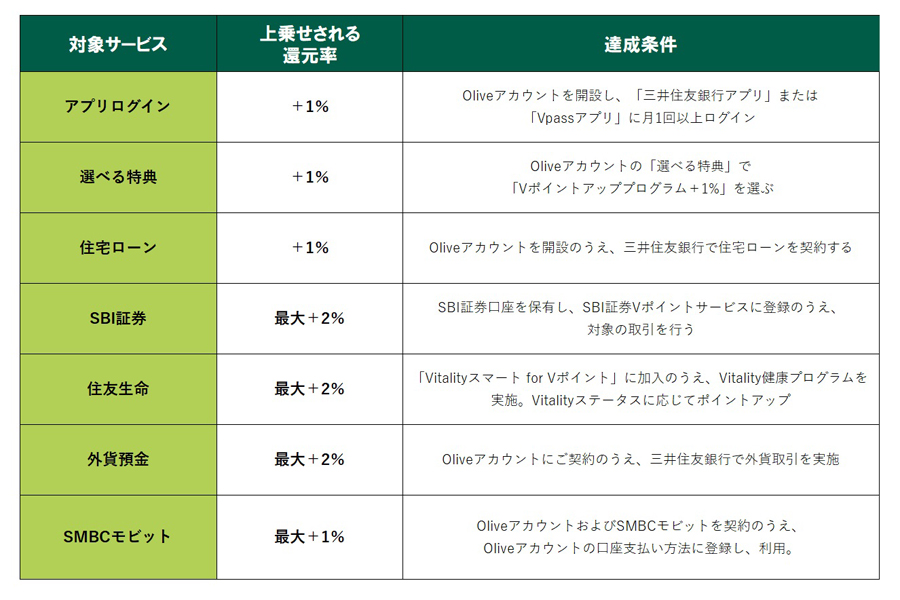

最後が「Vポイントアッププログラム」です。先ほども少し触れましたが、この特典の7つの達成条件のうち、5つに「Oliveへの加入の有無」が含まれています。

「Vポイントアッププログラム」の内訳。上記表にあるとおり、ポイント還元率の合算は10%です。複数のVポイントアッププログラムの条件を達成した場合、ポイント還元の合計「最大20%」を超える事があります。三井住友カードの公式サイトの情報によると、「景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります」とのこと

この中で、「Olive」ユーザーならほぼすべての人がクリアできそうなのが「アプリのログインで『+1%』」です。「Olive」では、カード番号や利用明細の確認で、必然的にアプリへのログインを行うことになるので、実質的に、ほぼすべての「Olive」ユーザーが「+1%」になっていると思います。

このほか、「選べる特典」も、場合によっては有効です。「選べる特典」は、「Olive」に付帯するもので、ユーザーは下記の4つの特典の中からひとつ好きなものを選べます(最上位ランクの「Oliveプラチナプリファード」は2つ選べます)。

「Olive」の「選べる特典」

・給与・年金の受け取りで200ポイント

・対象のコンビニ・飲食店での「Vポイント」還元率が「+1%」

・1万円以上の預金残高で月に1回100ポイント

・コンビニATM手数料が月1回無料(通常、平日8時45分〜18時は220円、左記以外の時間帯と土日は330円)

特典は毎月好きなものに変えることも可能です。4つの特典のうち、「対象のコンビニ・飲食店での『Vポイント』還元率が『+1%』」を選べば、対象店でのポイント還元率が1%上がります。

この「選べる特典」ですが、利用状況によっては、必ずしも「+1%」を選ばないほうがおトクになるケースもあります。たとえば筆者は、対象のコンビニや飲食店での利用額が月1万円にも満たないので、「給与・年金の受け取りで200ポイント」のほうがおトクになります。もし対象のコンビニや飲食店で月に2万円以上使う場合は、「+1%」のほうが確実におトクになります。

また、該当する人はあまりいないかもしれませんが「月に1回必ずコンビニATMでお金を引き出すことが決まっている」という人は、手数料額を考えると「コンビニATM手数料が月1回無料」を選ぶのもアリでしょう。

このほかの、「住宅ローンの契約」、「SBI証券での対象の取引」、「住友生命への加入」、「外貨預金の利用」、「SMBCモビット(キャッシング)の契約」は、クリアするハードルが高い特典と言えます。

筆者も、この中で利用できているのは「SBI証券での対象の取引」のみ。下記のとおり、「SBI証券での対象の取引」内にも3つ条件があり、それぞれポイントアップ率が異なります(3つの合計で最大+2%になる仕組み)。筆者は、SBI証券の新NISA口座で毎月クレカ積立をしている関係で、3つの条件のうち「SBI証券で当月に投資信託を1回以上買い付けで+0.5%」という条件をクリアしています。

SBI証券の利用でのポイントアップ3条件

・SBI証券で当月に投資信託を1回以上買い付け……+0.5%

・SBI証券で当月の国内株式または米国株式の取引が1回以上……+0.5%

・SBI証券の当月末のNISA口座における投資信託の保有資産評価額が50万円以上……+0.5%(※)

※三井住友カード・三井住友銀行仲介口座独自特典

本章の内容をまとめると、比較的誰でも目指せそうなポイントアップ特典は、おおむね下記に落ち着くのではないかと思います。

■特典1:対象店で「スマホのタッチ決済」で支払うと「最大+6.5%」より

・スマホのタッチ決済「+6.5%」

■特典3:「Vポイントアッププログラム」で「最大+6%」より

・アプリのログイン「+1%」

・選べる特典で「+1%」を選択

これらを合計すると「+8.5%」。これに基本還元率の0.5%を加えると、合計で「9%」です。もし、特典2の「家族ポイント」にひとり協力してくれれば「10%」になります。「Olive」を使い始めてムリなく目指せるのは、おおよそ、これくらいのポイント還元率ではないかと思います。

ちなみに筆者の記事執筆時点の還元率は「8.5%」です。内訳は下記のとおりです。

・基本還元率……0.5%

・スマホのタッチ決済……+6.5%

・アプリのログイン……+1%

・SBI証券で当月に投資信託を1回以上買い付け……+0.5%

さて、「Olive」の「最大20%還元」について見てきましたが、実際、この特典を含め、筆者は「Olive」でどれくらいポイントが獲得できているのでしょうか? 直近、2024年1月〜3月途中までのポイント獲得実績をご紹介したいと思います。最初にお断りしておくと、筆者は決して「ポイ活の達人」のようなスゴイ貯め方ができているわけではありません。「一般人が普通に使ったリアルな結果」として受け止めてもらえると幸いです。

以下、筆者が「Olive」でポイントを得ている特典の一覧です(「最大20%還元」以外も含め)。

■対象店で最大20%還元の特典

特典1:対象店で「スマホのタッチ決済」で支払うと「最大+6.5%」

特典3:「Vポイントアッププログラム」で「最大+8%」

■三井住友銀行関連の特典

三井住友銀行アプリのログイン……毎月5ポイント

三井住友銀行での給与・年金の受け取り……毎月200ポイント

■SBI証券関連の特典

SBI証券での投信マイレージ……保有している投信評価額に対してのポイント付与(※)

SBI証券でのクレカ積立……積立額の1%分のポイント

※還元率は保有銘柄などによって異なります。

筆者の直近3か月の「Vポイント獲得状況」(「Olive」利用分のみ)。年末年始の関係で1月分のポイントの1部が12月に付与されています。3月分は3月12日時点の暫定値。緑色が付いているのが、本記事で詳しく紹介している「対象店で最大20%還元の特典」です

筆者の「Olive」の利用スタイルですが、原則として家計と関係のない個人的な買い物に限って使うようにしています。月によって幅はありますが、およそ毎月2~5万円程度使うイメージです。

「Olive」では、まず月初に、前月の利用分に対する、特典1:対象店で「スマホのタッチ決済」で支払うと「最大+6.5%」のポイントが付与されるようです(※)。

その後、「『Olive』の銀行口座アプリへのログインで5ポイント」(「Olive」に自動で付く特典)や、「給与・年金の受け取りで200ポイント」など、利用額と関係のないポイントが付与され、9日前後にその月のクレジットカードの支払額が確定するのにともなって、基本の還元率0.5%のポイントが付与されます。

そして、SBI証券関連のポイントと、特典3:「Vポイントアッププログラム」で「最大+8%」のポイントが付与されて、ひと月のサイクルが完了します。

筆者がこの3か月で「Olive」の利用で獲得したポイントは、合計で3,582ポイントです。3月はこの後に、約600〜650ポイント付与される予定なので、合計すると約4,200ポイントといったところでしょうか。この間の「Olive」の請求額は合計で32万円ほどなので、実質的な還元率としては1.3%程度で利用できているようです。

価格.comのクレジットカード比較を見ると、昨今は還元率が1%を超えるカードが「高還元」とみなされているので、まずまずおトクに使えていると感じます。

ただし、表を見てあらためて感じたのが、対象店での利用が意外と少なかったということです。筆者の場合、「自宅、オフィスともに一番近いコンビニがファミリーマート」という環境のため、対象のコンビニを使う機会が少ないことが、対象店での利用額が伸び悩んだ主な要因ではないかと思います。

ファミリーマートは、以前は対象店に含まれていたのですが2022年12月に離脱。現在は、ファミリーマートでもっともおトクな決済方法として、自社アプリの「ファミペイ」を推しています。筆者も、ちょこちょことファミリーマートを利用していて、月に3,000円程度ファミペイの「翌月払い」で支払うこともあるので、もしファミリーマートが今も対象店であれば、結果はかなり違っていたでしょう。

同様に、40代の筆者よりも若い世代の方などは、対象の飲食チェーンを利用する機会が多いかもしれません。そういった方であれば、「Olive」に対してより強くおトク感を感じられる可能性もありそうです。

ここまで、「Olive一般」「Oliveゴールド」の「最大20%還元」の特典の内容を中心に解説してきました。最後に、「Oliveゴールド」の「年間100万円以上利用すると1万ポイント付与」という特典を紹介します。

もし仮に、年間100万円「Oliveゴールド」を使った場合の獲得ポイントは下記のようになります。

・基本ポイント 5,000ポイント

・特典ポイント 10,000ポイント

合計 15,000ポイント

これだけで、実質1.5%還元となり、「標準的な還元率のクレカ」が一転して「高還元クレカ」になります。ここに、本記事で紹介してきた特典のポイントが加わる形になるので、さらに強くおトク感を感じられそうです。

「Olvieゴールド」にはこのほか、同じ「年間100万円の利用」で翌年以降の年会費(通常5,500円)が永年無料となる特典もあります(筆者はこれをクリア済み。詳しくは前編をお読みください)。もし年間100万円以上使える見込みがあれば、「Olive一般」ではなく、「Oliveゴールド」を選んだほうが、結果的に満足度が高まるかもしれません。これから申し込みを考えている人でランクが決まっていない人は、参考にしてもらえればと思います。

以上、筆者の利用状況から、「Olive」のポイントの貯めやすさについて見てきました。繰り返しになりますが、本記事はあくまでも筆者の環境で使用した結果に基づいています。「コンビニで毎月2万円使う」「食事はほとんど外食で済ませる」という人で、うまく対象店を利用できる場合は、この評価はまた違ったものとなる可能性もあるでしょう。皆さんのお検討の参考になれば幸いです。

![REGZA 55ZX3S [55インチ]](https://img1.kakaku.k-img.com/images/productimage/l/K0001793206.jpg)

![RACTIVE Air STATION EC-XR3-H [グレー系]](https://img1.kakaku.k-img.com/images/productimage/l/K0001789214.jpg)

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。