めまぐるしく変化するキャッシュレス関連の動向を月イチで伝える本連載。今月のトップニュースは、スマホ決済「PayPay」上で疑似運用できるサービス「ポイント運用」の話題から。本サービスの提供開始から3年が経過し、2023年11月には運用者数が1,300万人を突破しました。今回は、「運用コースの追加」などのサービスの変遷とともにその魅力を整理します。

このほか、年明け1月から始まる「新NISA」を背景に、これまで月5万円が上限額だった「クレカ積立」の上限額を拡大する動きについてもご紹介します。

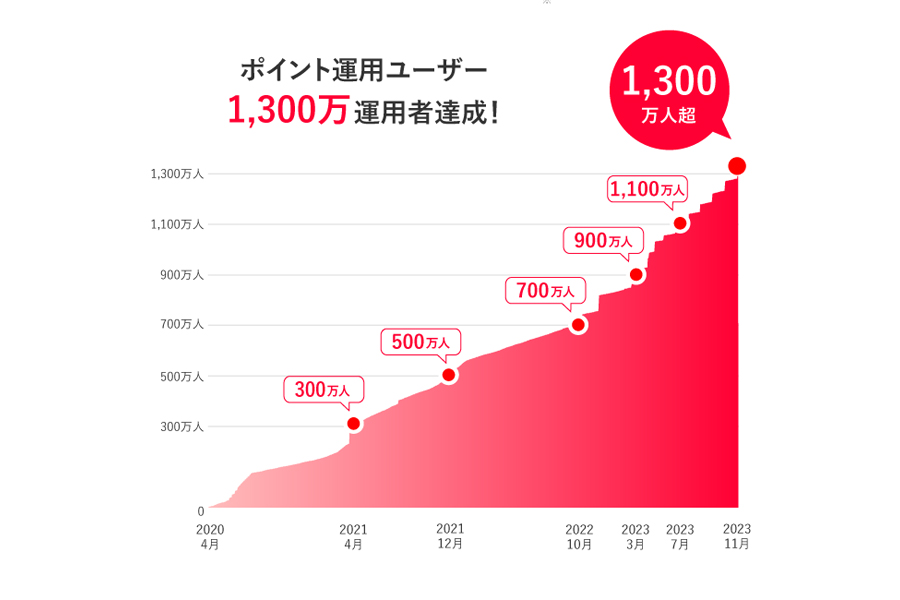

利用者が1,300万人を突破したPayPayの「ポイント運用」。人気の理由は?

2023年11月22日、PayPay株式会社(以下、PayPay)は、スマホ決済「PayPay」アプリ内で疑似運用体験ができるサービス「ポイント運用」の運用者が1,300万人を超えたことを発表しました。本サービスは2020年4月に提供がスタート。PayPayが発表している運用者数の推移を示すグラフを見ると(下記図参照)、右肩上がりで運用者数が増えつつ、特に、2022年10月に700万人を超えたあたりから増加が加速しているのがわかります。

PayPayによると、運用者数1,300万人という数字は、国内の同種のサービスにおける“業界最大規模”をさらに更新するものだそうです(画像はPayPayのプレスリリースより)

筆者(編集部マネー担当N)もサービス開始以来PayPayの「ポイント運用」を断続的に使っていますが、本格的に運用していたのは2021年秋頃まで。その時の運用者数はまだ300万人ほどだったので、数字上とはいえ“国民の10人にひとり”が使うサービスに成長していたことには、素直に驚きを感じます。

筆者が実際に使った印象ですが、PayPay「ポイント運用」の魅力としてまずあげられるのがその手軽さです。「ポイント運用」はあくまで疑似的な運用のため、利用するのに証券口座は必要ありません。普段「PayPay」を利用している人であれば、利用規約の同意などの簡単な手続きですぐに始めることができ、運用するまでのハードルは低くなっています。

そして、手軽でありながら「ポイントを実際に増やせる可能性がある」ことも人気の秘密でしょう。PayPayの「ポイント運用」の場合、PayPayが発行する「PayPayポイント」を、ポイント運用専用の「独自のポイント」(※)に交換して擬似的に運用を体験します。疑似的運用とはいえ、「独自のポイント」はいつでも「PayPayポイント」に戻せるので、値が上がったタイミングで「PayPayポイント」に戻せば、その分ポイントが増えるわけです(もちろん、逆に減ってしまう可能性もあります)。

※「独自のポイント」は、PayPay証券の子会社で、「ポイント運用」を運営している「PPSCインベストメントサービス」が提供。

PayPay「ポイント運用」は簡単な手続きですぐに始めることができます(画像はPayPayのプレスリリースより)

もうひとつ、運用手段(運用コース)が多様になってきたことにより、運用の幅が広がったことも人気の背景にありそうです。

PayPay「ポイント運用」は、実際に存在するETF(上場投資信託)と連動した運用コースに「独自のポイント」を預けることで、疑似的に運用する仕組みです。サービス開始当初、運用コースは2コース(スタンダードコース、チャレンジコース)に限られていましたが、現在は下記の5つにまで選択肢が広がっています。

PayPay「ポイント運用」で選べる5つの運用コース。各コースの説明は、PayPay公式サイトに記載の情報を基に編集部が作成

上記表の「特徴」を見るとわかるとおり、新たに導入された運用コースには、既存の運用コースと異なる動きが想定されるものが含まれます。これにより、相場に合わせてユーザーが運用の工夫ができるようになりました。保有するポイントを複数のコースに分けて運用することもできるので、“リスクを分散させる”といったこともできます。

また、各コースの導入時期をチャートと見比べてみると、導入タイミングがなかなか考えられていることがうかがえます。

たとえば、2022年1月に導入された「テクノロジーコース」ですが、この時期は既存2コースの値が上がっていた(上がりきっていた?)時期で(下記チャート参照)、おそらく「勝っている」運用者が多かったと想像できます。より積極的に運用してみようというニーズが高まっていたタイミングとも言え、そのニーズに応える形で、ややボラティリティ(変動幅)が高い「テクノロジーコース」が導入された、という見方ができそうです。

スタンダードコースが連動するETF「SPDR S&P500 ETF(SPY)」の月別のチャート。investing.comより

この後に追加された2つのコースはやや性格が異なります。2022年8月に「金(ゴールド)コース」が導入。さらに同11月には「逆チャレンジコース」が導入されていますが、この時期は、既存3コースの価格が下落局面で、おそらく「負けている」運用者が多かったものと思われます。このタイミングでは、既存コースとは異なる動きが想定される2つのコースが導入され、ユーザーに別の選択肢が与えられる形になりました。

このように、タイミングに合わせて、既存のコースとは異なる強み持つ新コースが導入されてきたことで、ユーザーに運用の選択肢を与えるとともに、マンネリを防ぐ効果もあったのではないかと考えられます。

この間、PayPay「ポイント運用」にも「改悪」がなかったわけでありません。たとえば、2022年3月に導入された手数料もそのひとつです。これにより、「PayPayポイント」を「独自のポイント」に交換する際、一度に100ポイント以上交換する場合は、ユーザーが選んだ運用コースの参照資産の価格に1.0%のスプレッドが考慮されて交換(追加)されるようになりました。参照価格は変動するのであくまでも目安ですが、「100ポイント追加すると1ポイントは引かれる」というイメージです。

もともとが手数料無料のサービスだったため、この時期はSNSなどで「改悪」の文字をよく目にしました。今も、手数料を回避するために、「1回あたり99円までの追加にとどめる」という人もいるようです。利用する際は、この点を頭に入れておきましょう。

冒頭で紹介したように、PayPay「ポイント運用」のユーザーはいまだ増加を続けています。運用の元手となるのは、買い物やキャンペーンでもらえる「PayPayポイント」という“おまけ”なので気軽に始められ、しかも、やってみるとそこそこ真剣になれる要素があるのが、PayPay「ポイント運用」が支持される最大の理由ではないかと思います。

いっぽう、投資界隈では「新NISA」のスタートを控え、投資熱が高まりそうな局面を向かえています。投資未経験者や初心者の方などは、まず、ポイント運用で運用のエッセンスを体感してみるのは悪くないかもしれません。

投資信託の積立資金をクレジットカードで決済する「クレカ積立」。決済額に応じてクレカ側のポイントが付くことから、現金で積立投資をするよりも少しおトク感がある投資方法として人気です。「クレカ積立」のこれまでの上限額は月5万円で各社横並びの状態が続いていましたが、この状況に変化が見え始めています。

クレカで投資ができ、しかもポイントが付くことで人気の「クレカ積立」

2023年8月、丸井グループのtsumiki証券は、「エポスカード」を使う「クレカ積立」について、2024年1月取引分から上限額を「毎月10万円」まで拡大することを発表しました。

これに続く形で、同10月には、大和コネクト証券がクレディセゾン発行の「セゾンカード」「UCカード」を使う「クレカ積立」について、2024年1月取引分より上限額を「月10万円」まで拡大することを発表。これとほぼ同じタイミングで、クレディセゾンとセゾン投信も「セゾンカード」「UCカード」での「クレカ積立」を2024年1月から開始することと、その上限額を「月10万円」までにすることを明らかにしています。

これらの動きの背景には、2024年1月から始まる「新NISA」があると考えられます。現行のNISA制度においては、「つみたてNISA」の年間非課税限度額は40万円でした。これを月にならすと約3.3万円となり、現在の限度額である5万円の範囲内でおさまります。

しかし、「新NISA」においては、現行NISAの「つみたてNISA」に相当する「つみたて投資枠」の限度額は年間120万円。つまり、月額10万円まで拡大します。大和コネクト証券のプレスリリースには、これに対応する形でクレカ積立の上限額を引き上げるとの意向が示されており、明言はされていないものの、tsumiki証券にも同様の考えがあるものと思われます。

サービス自体が新設となるセゾンカード・セゾン投信はやや性格が異なりますが、プレスリリースには、「新NISA」の「つみたて投資枠」を念頭にサービスがスタートすることが明記されています。

金融商品取引法では、投資家保護を目的として、原則、クレジットカードで有価証券を購入することが禁じられています。しかし、「支払いの選択肢を増やす」などの利便性向上の理由から、「翌月一括払いであること」「信用の供与が月10万円を超えないこと」「累積投資契約であること」の3つの条件を満たした場合では例外的に認められており、「クレカ積立」はこれを利用したサービスです。

ではなぜ、「クレカ積立」を運営する各社は、「月10万円」ではなくこれまで「月5万円」を積立額の上限としていたのでしょうか?

これにはクレジットカード会社の決済サイクルが関係しています。現在、多くのクレジットカード会社では、利用代金が銀行口座から引き落とされるのは、利用月の翌月となるケースが多いようです。たとえば、筆者が利用している三井住友カードの場合、11月中(1~30日)に利用した分が、翌12月26日に引き落とされるサイクルです(同カードの「26日引き落とし設定」の場合)。

こうした決済サイクルでは、「引き落とし日」前に、再び「有価証券の積立日」が来ることになります。もし、「月5万円以上」の額を積み立てると、一時的に「月10万円」の上限を超える状態となってしまうわけです。これを防ぐ目的で、「クレカ積立」を手がける証券会社は、「月5万円」までを上限としてきた背景があります。

2024年から「月10万円」まで上限額を引き上げる2社のうち、大和コネクト証券の場合は、「引き落とし日」を「次の積立日」の前にすることで対応するようです。同社公式サイトには、2024年1月以降、「クレカ積立」の「積立日」が「毎月5日」、「引き落とし日」が「毎月4日」(※)となることが明記されています。つまり、「1月5日に積み立てた分が、2月4日に引き落とされる」ことで、「月10万円」を超えないようにすると考えられます。

※ただし、「UCカード」を利用する場合の「引き落とし日」は「毎月5日」です。公式サイトには詳細は記載されていませんが、おそらく、同日中に「積立」より早いタイミングで引き落とすことで対応するものと思われます。

tumiki証券の公式サイトにも、2024年1月取引分より「買付日を初旬から中旬に変更」するなどの記載があり(2023年11月29日時点で詳細は不明です)、おそらく、決済サイクルの調整で「月10万円」の上限を回避するものと思われます。

セゾンカード・セゾン投信も、「買付日(積立日)」が「毎月19日」で、「引き落とし日」が「毎月4日(セゾンカードの場合)」ないしは「毎月5日(UCカードの場合)」なので、上限額を超えることはなさそうです。

また、法的に上限額自体を緩和させようという動きもあるようです。2023年11月6日に開催された、金融庁の審議会「資産運用に関するタスクフォース」(第3回)の議事次第には、下記の記述があります。

2024年から新しいNISA制度がスタートし、その中で、つみたて投資枠については毎月の累積投資契約による場合、月10万円に引き上げられることになる。これを踏まえ、投資家保護に留意しつつ、投資家の資産形成を促進するための利便性を高める観点から、累積投資契約によるクレジットカード決済上限額について、つみたて投資枠をカバーできるよう規定を見直すことが適当である。

出典:金融審議会「資産運用に関するタスクフォース」(第3回)議事次第の「資料2」より

これによると、「つみたて投資枠」をカバーできる範囲、すなわち「月10万円」まで「クレカ積立」ができるよう規定が見直される可能性があることがわかります。仮に規定が見直された場合は、現時点で上限額引き上げを表明していないそのほかのサービスにも、同様の動きが出てくるのではないかと思います。

ご自身の投資余力の範囲内での利用が前提ではありますが、新NISAの「つみたて投資枠」の上限額や、得られるポイントを考えると、「クレカ積立」の月の上限額の拡大は投資家にとってメリットのあることではないかと思います。今後も各サービスの動向に注目し、おトクなサービスを選びたいものです。

最後に、現在実施されているキャッシュレス関連のキャンペーンの中から、編集部がチョイスした3つのキャンペーンをご紹介します。

「JCBオリジナルシリーズのクレジットカードを使うと、ポイント倍率が最大+20倍」など、3つのキャンペーンをご紹介(画像はJCBのプレスリリースより)

期間中、キャンペーン対象ショップごとに「ポイントアップ登録」し(無料)、当該店でJCBオリジナルシリーズのクレジットカードで買い物すると、基本のポイントに加えてキャンペーン倍率分のポイントが進呈されます。

カードのグレードにより倍率は異なり、「JCBカード W/W plus L」は+5倍、「JCB一般カード」は+8倍、「JCBプラチナ/JCBゴールド ザ・プレミア/JCBゴールド」は+15倍、「JCBザ・クラス」は+20倍。付与ポイントはひとりにつき各期間500ポイントが上限です。

実施中〜2024年3月15日まで

https://original.jcb.co.jp/event/ospcp2311

期間中、エントリーのうえ、JCBの会員専用Webサービス「MY JCB」に1回以上ログインし、対象のふるさと納税サイトでの利用分を含めて合計5万円以上JCBカードを利用すると、抽選で500人に1万円がキャッシュバックされます。対象のふるさと納税サイトは「au PAYふるさと納税」「さとふる」「ふるさとチョイス」「ふるさとプレミアム」「ふるさと本舗」「ふるなび」の6サイトで、ふるさと納税の寄付金額は問われません。一部、本キャンペーン対象外のカードがあるのでご注意ください。

実施中~2024年1月15日まで

https://my.jcb.co.jp/campaign/myj/furusato_2311/index.html#taisyou

期間中、ふるさと納税サイト「ふるさとチョイス」の専用ページからエントリーのうえ、au PAY(ネット払い)で合計1万円以上支払うと、200円ごとにPontaポイントが最大5%還元されます。期間中のポイント還元上限は1au IDあたり1,000ポイント/期間です。

実施中〜12月31日まで

https://media.aupay.wallet.auone.jp/lp/campaign/202311_furusatochoice

![スプラトゥーン レイダース [Nintendo Switch 2 専用]](https://img1.kakaku.k-img.com/images/productimage/l/K0001783867.jpg)

![Cyborg-15-Black-Edition-A13VEO-5799JP [アルマイトブラック]](https://img1.kakaku.k-img.com/images/productimage/l/K0001794044.jpg)

![PHANTOM 12 パター 2026年モデル [34インチ]](https://img1.kakaku.k-img.com/images/productimage/l/K0001791441.jpg)

![MAESTRO 500 WIRELESS [BLACK]](https://img1.kakaku.k-img.com/images/productimage/l/K0001794213.jpg)

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。